动物蛋白市场规模、份额和 COVID-19 影响分析,按类型(乳清、鸡蛋蛋白、明胶和酪蛋白酸盐)、最终用途(药品、食品和饮料、化妆品和动物饲料)以及区域预测,2026-2034 年

主要市场见解

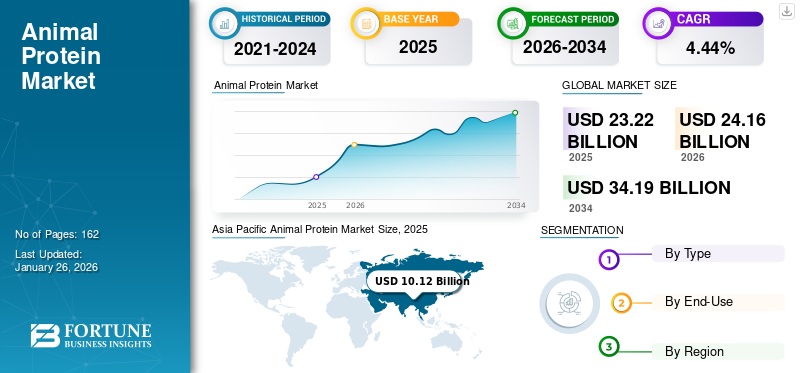

2025年,全球动物蛋白市场规模为232.2亿美元。预计市场规模将从2026年的241.6亿美元增长到2034年的341.9亿美元,预测期内复合年增长率为4.44%。 2025 年,亚太地区在动物蛋白市场占据主导地位,市场份额为 43.60%。

蛋白质是由长链氨基酸残基组成的大型生物分子和大分子,对于构建肌肉至关重要。动物蛋白用于多种行业,如制药、食品和饮料、化妆品和动物饲料。

全球市场按类型细分,包括乳清、鸡蛋蛋白、明胶和酪蛋白酸盐。由于印度和中国等新兴市场对乳清产品的需求不断增长,乳清在预测期内可能会经历更高的增长率。由于全球人口不断增长以及个人对以蛋白质为中心的饮食的需求,食品和饮料行业在预测期内增长率最高。

由于德国、印度、中国等国家的高需求,亚太和欧洲地区占有重要的市场份额。由于美国对营养保健品的需求不断增长,紧随其后的两个地区是北美。此外,在亚太地区国家城市化趋势的推动下,动物蛋白产品在预测期内呈现快速增长。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行造成的供应链限制对全球市场产生了重大影响

全球大流行导致各国政府实施多项限制、法规和封锁,以控制病毒的快速传播。由于劳动力短缺,这些措施极大地限制了全球动物蛋白产品供应链。此外,边境关闭对全球贸易产生了不利影响,导致全球价格上涨并对盈利能力产生负面影响。例如,爱荷华州美国参议员查克·格拉斯利 (Chuck Grassley) 表示,疫情扰乱了鸡蛋的供应链,导致液体鸡蛋价格下跌,零售和农场出厂价格上涨。

疫情严重影响了化妆品的销售。尽管由于消费者对封锁的担忧加剧而囤货,食品和饮料销量突然飙升,但囤货的重点更多地倾向于必需的食品。因此,对乳清等蛋白质产品的需求显着下降。

然而,大流行后,由于人们对蛋白质消费和健康饮食的认识不断提高,对营养保健品和蛋白质产品的需求显着增长,导致全球市场价值增加。例如,根据联合国粮食及农业组织(FAO)的数据,疫情后个人的消费趋势发生了向健康食品的重大转变。

动物蛋白市场概况和亮点

市场规模及预测:

- 2025年市场规模:232.2亿美元

- 2026年市场规模:241.6亿美元

- 2034 年预测市场规模:341.9 亿美元

- 复合年增长率:2026 年至 2034 年期间为 4.44%

市场份额:

- 受主要乳制品和家禽市场、不断增长的城市人口以及印度和中国等国家消费能力不断增强的推动,亚太地区到 2025 年将占据动物蛋白市场的 43.60% 份额。

主要国家亮点:

- 印度:占全球牛奶产量的 22% 左右,对动物蛋白需求做出了巨大贡献。

- 美国:强劲的营养保健品需求和运动营养产品的高消费支持市场增长。

- 德国和法国:高蛋白质消费以及对烘焙和膳食产品的需求维持了欧洲的市场地位。

- 中国:快速的城市化和对以蛋白质为中心的饮食不断增长的需求推动了增长。

- 巴西和南非:食品和饮料消费的增长以及健康意识的趋势提升了区域市场潜力。

动物蛋白市场趋势

营养保健品行业的快速增长推动了动物蛋白市场的增长

近年来,由于个人对膳食补充剂潜在益处的认识不断提高,营养保健品行业呈现出显着增长。众所周知,营养保健品有助于管理糖尿病、肥胖、心血管疾病、胆固醇、权威疾病等健康问题。

例如,根据国际贸易管理局的数据,到 2021 年,膳食补充剂约占印度营养保健品行业的 65%,该行业已增长超过 15%,预计同比增长 22%。

此外,千禧一代和老年人口越来越多地参与体育、竞技和娱乐活动是推动营养保健品消费增长的重要因素之一。此外,城市人口的快速增长和个人消费能力的增强也导致了消费需求的不断增长。蛋白质补充剂。

下载免费样品 了解更多关于本报告的信息。

动物蛋白市场增长因素

富含蛋白质饮食在个人中的流行率不断上升,推动市场增长

动物蛋白,如乳清、蛋清粉由于个人对富含蛋白质的饮食的消费不断增加,以及其他产品在食品饮料制造商中获得了显着的关注。多年来,由于人们对蛋白质摄入益处的认识不断提高,全球对富含蛋白质的饮食的需求一直在上升。

此外,蛋白质在老年人口中的普及率不断上升,以及老年人口的不断增加,刺激了食品和饮料行业对动物蛋白的需求。

例如,根据美国人口普查局的数据,到 2023 年,全球 65 岁及以上人口约占总人口的 10.1%,预计到 2050 年将增长到 20%。此外,老年人口对蛋白质补充剂和食品的益处的认识不断提高,也有助于增加全球市场的需求。

制约因素

植物蛋白市场快速增长抑制动物蛋白市场增长

由于消费者对植物性食品偏好的改变,对植物性蛋白质的需求显着增长。的负面影响红肉消费是导致消费者行为快速变化的普遍因素之一。例如,根据植物性食品协会的数据,到 2022 年,美国大约十分之六的家庭正在购买植物性食品。

此外,人们越来越意识到家禽和畜牧业对环境的负面影响,限制了更倾向于可持续产品的个人对动物蛋白的消费。此外,人们对家禽和畜牧业对动物的有害做法的认识不断提高,导致市场对动物产品的需求大幅下降。因此,植物性食品的普及正在限制该市场的增长。

动物蛋白市场细分分析

按类型分析

由于个人需求的增加,乳清细分市场的复合年增长率最快

根据类型,市场分为乳清、鸡蛋蛋白、明胶和酪蛋白酸盐。

由于人们越来越多地参与体育、竞技和健身活动,从而刺激了对乳清的需求,乳清在预测期内呈现出最高的增长率乳清蛋白。

此外,食品和饮料行业越来越多地采用明胶是预测期内推动全球市场增长的重要因素之一。人们对动物蛋白质消耗及其益处的认识不断提高,也刺激了动物饲料生产商对此类产品的需求。

由于鸡蛋蛋白消费率较高,到 2026 年,鸡蛋蛋白细分市场将占据 52.11% 的重要全球市场份额。膳食补充剂、运动饮料和烘焙食品,因为它能够增强骨骼强度和高消化率。面包、零食、糖果等食品消费的增加进一步促进了其重要性。

因此,技术的快速进步、新产品的推出以及人们对乳清、鸡蛋蛋白、酪蛋白酸盐(牛奶蛋白的类型)和明胶消费的益处的认识不断提高,正在推动全球市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用途分析

食品和饮料行业的不断进步推动动物蛋白行业的增长

按最终用途划分,市场分为药品、食品和饮料、化妆品和动物饲料。

由于食品和饮料制造商对鸡蛋和乳清的需求增加,食品和饮料领域在 2026 年占据最高市场份额,达到 56.08%。此外,由于个人体育和娱乐活动的增加,运动酒吧和饮料的消费量快速增长,预计食品和饮料在预测期内的复合年增长率最高。例如,根据欧盟委员会的数据,2019 年,欧洲的体育运动参与率显着增长,约 44% 的欧盟人口每周至少进行一项体育活动。

此外,人们越来越倾向于健康的生活方式、对富含蛋白质的饮食的偏好以及对婴儿配方奶粉的需求推动了全球市场的增长。因此,制药和食品饮料制造商正在推出蛋白质棒、饮料、补充剂等新产品,以满足不断增长的需求。

区域见解

根据地理位置,我们对欧洲、北美、亚太地区、南美以及中东和非洲的市场进行了研究。

Asia Pacific Animal Protein Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区因咖啡消费量增加而主导市场

2025 年,亚太地区占全球市场的 43.60%,估值为 101.2 亿美元,预计 2026 年将达到 105 亿美元。亚太地区因其人口较多以及主要的乳制品和家禽市场而占据主导的动物蛋白市场份额。此外,印度和中国等国家城市人口的快速增长和个人消费能力的增强进一步促进了市场的增长。例如,根据粮食及农业组织 (FAO) 的数据,仅印度就占全球牛奶产量的 22% 左右。日本市场预计到2026年将达到12.1亿美元,中国市场预计到2026年将达到53.6亿美元,印度市场预计到2026年将达到15.9亿美元。

欧洲和北美

欧洲市场在 2025 年创造了 57.9 亿美元,占全球市场格局的 24.92%,预计到 2026 年将达到 60.4 亿美元。亚太地区紧随其后的是欧洲和北美,因为德国、法国、美国、意大利等国家的蛋白质消费量较高。 到2026年,英国市场预计将达到6.4亿美元,而德国市场预计到2026年将达到12.4亿美元。

2025年,北美市场规模为40.6亿美元,占全球市场的17.47%,预计2026年将增长至42.5亿美元。北美和欧洲国家对烘焙等食品的消费率较高。此外,该地区的国家,特别是美国,是重要的营养保健品市场之一,对运动营养产品有着巨大的需求。预计到2026年美国市场将达到28.8亿美元。

南美、中东和非洲

2025 年,中东和非洲市场价值为 13.3 亿美元,占全球收入的 5.71%,预计到 2026 年将达到 13.7 亿美元。南美洲、中东和非洲地区多年来表现出显着增长,在食品和饮料消费增长的推动下,预计在预测期内将出现快速增长。此外,该地区消费者越来越倾向于健康饮食,这是推动市场增长的关键因素。

世界其他地区

2025年拉丁美洲市场规模达到19.3亿美元,占市场总收入的8.30%,预计2026年将达到19.9亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

主要行业参与者

市场参与者正专注于新产品的推出,以满足对蛋白质产品不断增长的需求

Arla Foods、嘉吉、嘉里集团等是全球市场的主要参与者。这些领先的市场参与者倾向于新产品发布、区域扩张、兼并、收购、合作伙伴关系和技术进步,以满足全球市场对这些产品不断增长的需求。例如,2023 年 10 月,嘉吉宣布在法国推出名为蛋白质创新中心的全新设施。新工厂将开发蛋白质产品,以满足不断增长的全球需求。

顶级动物蛋白公司名单:

- Arla Foods Inc.(丹麦)

- 新田明胶公司(日本)

- 深圳市泰尔生物科技有限公司 (中国)

- 凯里集团有限公司(爱尔兰)

- Peterlabs 控股(马来西亚)

- 阿彻丹尼尔斯米德兰公司(美国)

- Trobas 明胶 B.V.(荷兰)

- 嘉吉公司(我们。)

- 丘比公司(日本)

- Darling Ingredients Inc.(美国)

主要行业发展:

- 2023 年 10 月– FrieslandCampina Ingredients,全球蛋白质和食品领域的领导者之一益生菌宣布,由于全球对此类产品的需求不断增长,该公司将把乳清产量增加一倍。

- 2023 年 4 月 –Arla Foods Ingredients 宣布推出新的乳清蛋白产品系列。这些新产品基于该公司的专利微粒技术。新产品的推出将满足全球市场对乳清蛋白快速增长的需求。

- 2022 年 11 月– 重要原料公司之一 Arla Foods 宣布与英国乳品合作社 First Milk 建立合作伙伴关系。由于全球市场对乳清蛋白的需求增加,他们共同致力于生产一种特种乳清蛋白粉,以提高食品和饮料产品中的蛋白质水平。

- 2022 年 10 月 –Arla Foods Ingredients 宣布推出全新产品,该产品结合了乳清蛋白和电解质,旨在实现两个重要的运动营养目标:补液和恢复。据该公司称,参加体育活动的顾客主要关注补水和恢复。

- 2020 年 9 月 – 化学和肥料联盟部长 DV Sadananda Gowda 宣布在 Pradhan Mantri Bhartiya Janaushadhi Priyojana (PMBJP) 下推出 8 种新的营养保健品。这些产品通过 Janaushadhi Kendras 在印度各地的市场上销售。

报告范围

市场研究报告对市场进行了详细分析,重点关注领先公司、类型和最终用途等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.44% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按最终用途

|

|

|

按地理

|

常见问题

据《财富商业洞察》预测,2026 年全球市场规模为 241.6 亿美元。

在预测期内(2026-2034),市场的复合年增长率可能为 4.44%

在预测期内,乳清细分市场将呈现最高增长率。

提高人们对蛋白质消费益处的认识是推动全球市场增长的关键因素。

Arla Foods、Cargill Incorporated、Kerry Group、Nitta Gelatin Incorporated 等是该市场的主要参与者。

2025 年,亚太地区在动物蛋白市场占据主导地位,市场份额为 43.60%。

不断发展的城市化预计将推动全球动物蛋白的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 162

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。