蛋白质补充剂市场规模、份额和行业分析,按来源(植物性{大豆、大米、小麦等}、动物性{乳清、酪蛋白、鸡蛋等}等)、副产品(蛋白粉、RTD、蛋白棒等)、按功能(表现和恢复、体重管理、一般健康和福祉、医疗营养等)、按分销渠道(超市和大卖场、药房/药店、在线零售等)和区域预测,2026-2034 年

蛋白质补充剂市场规模

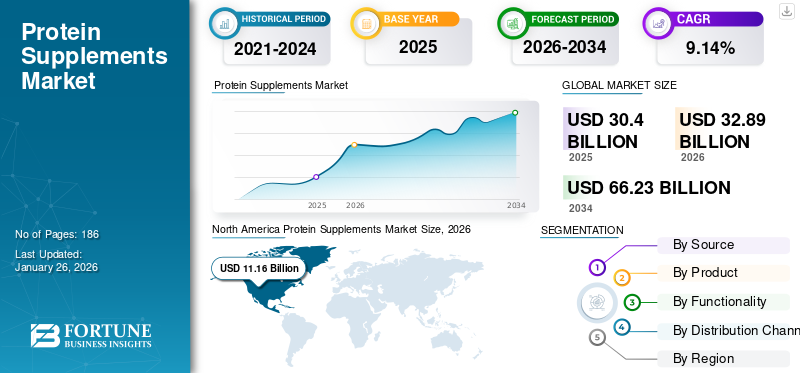

2025年全球蛋白质补充剂市场规模为301.4亿美元,预计将从2026年的328.9亿美元增长到2034年的662.3亿美元,2026-2034年复合年增长率为9.14%。北美在蛋白质补充剂市场占据主导地位,2025 年市场份额为 36.71%。

蛋白质补充剂是人们为了满足蛋白质需求而消耗的产品。这些产品以干燥和液体形式出售,深受运动员、运动员和其他人士的欢迎。此外,对蛋白质棒健美运动员、精英运动员和休闲锻炼者的健身粉、RTD 和粉末预计将推动市场的发展。包括 Optimum Nutrition, Inc.、Quest Nutrition、Bio-Engineered Supplements and Nutrition, Inc. (BSN)、NOW Foods、United States Nutrition, Inc. 等在内的大量品牌的出现,预计将进一步推动全球市场的增长。

全球运营的一些著名蛋白质补充剂制造商包括 Glanbia Plc、RSP Nutrition、BRF、Muscle Pharm 等。

下载免费样品 了解更多关于本报告的信息。

蛋白质补充剂市场要点

- 2025年市场规模:301.4亿美元

- 2026年市场规模:328.9亿美元

- 2034 年预测市场规模:662.3 亿美元

- 复合年增长率:2026-2034 年 9.14%

- 2025 年,北美以 36.71% 的份额主导蛋白质补充剂市场。

- 预计到 2026 年,动物源性产品将占据最大的市场份额,达到 76.71%。

- 预计到2026年蛋白粉细分市场将占据54.94%的市场份额。

北美

2025年北美市场份额为36.71%,价值111.6亿美元,预计2026年将达到119.5亿美元。

欧洲

2025年欧洲占28.33%的市场份额,产生86.1亿美元收入,预计2026年将达到93.4亿美元。

亚太地区

2025年,亚太地区占据22.26%的市场份额,价值67.7亿美元,预计2026年将达到74.1亿美元。

我们。

到 2026 年,美国蛋白质补充剂市场预计将达到 94 亿美元。

日本

日本蛋白质补充剂市场预计到 2026 年将达到 15.8 亿美元。

阅读更多

市场动态

市场驱动因素

对运动营养补充剂的需求增加推动市场增长

运动营养涉及营养素的消耗,例如维生素、蛋白质补充剂、脂肪、碳水化合物、矿物质和有机物质。运动营养产品包括饮料、蛋白质补充剂和食品,针对力量和耐力运动员和健美运动员,以提高他们的整体表现、增强耐力、促进肌肉生长和改善健康。蛋白质对于支持肌肉修复、生长、高强度训练期间的肌肉恢复以及提高运动员的整体表现至关重要。此外,由于与合成成分相关的健康问题日益增多,天然乳制品成分越来越受欢迎,预计将成为推动运动营养领域对蛋白质补充剂需求的一个因素。

消费者对健康和营养的意识不断增强,推动创新

非政府组织、政府机构和公司开展的众多宣传活动提高了消费者对这些产品营养价值的了解,从而预计将推动蛋白质补充剂市场的增长。此外,在许多国家,优质蛋白粉和蛋白棒的消费被视为一个人社会地位的象征。一些从事生产营养补充剂的公司还包括天然和有机产品,这进一步推动了市场的发展。有吸引力的包装技术的使用提高了消费者的意识,从而引发了对蛋白质和营养补充剂的支出。此外,通过虚拟现实等先进技术,消费者对这些产品的好处的认识不断提高,可以增加消费和销售。

市场限制

原材料价格波动造成的高生产成本可能会阻碍市场增长

由于供需限制,大豆和牛奶等原材料价格的波动预计将导致最终产品价格的波动。牛奶是生产乳清蛋白和酪蛋白的主要原料。牛奶可以与原油进行比较,因为它进入炼油厂并以各种产品的形式出现(乳清浓缩物、分离物、酪蛋白浓缩物/分离物、奶酪、酸奶和奶粉),在全球范围内进行交易。牛奶价格预计会上涨或下跌,具体取决于政治和经济因素。此外,牛奶供应受季节影响。具体而言,由于奶牛的产犊模式,春季的牛奶供应量较多。消费者的消费也往往具有季节性模式。例如,秋季学校复课时,液体奶的需求量最大。政治局势也对价格波动产生相当大的影响。

市场机会

产品中天然成分的需求不断增长,创造市场扩张机会

多项研究表明,食用含有有害添加剂或着色剂的食品对身体有害。因此,以天然成分制成的产品越来越受到消费者的欢迎。基于天然成分的新包装产品可以为制造商创造吸引此类消费者的机会。

在各类消费群体中,补充剂消费在青少年中呈增长势头。由于蛋白质是生长早期所需的必需成分,因此用于促进肌肉生长和实现均衡膳食的植物性蛋白质补充剂的消耗量迅速增加。因此,制造商有机会推出专门针对特定消费群体的新产品,并满足该特定群体的健康要求。

蛋白质补充剂市场趋势

下载免费样品 了解更多关于本报告的信息。

植物蛋白产品越来越受欢迎推动市场增长

近年来,由于人们对环境可持续性和动物福利的日益关注,纯素食主义在全球范围内越来越受欢迎。人们对植物性生活方式日益浓厚的兴趣极大地影响了对植物性蛋白质产品的需求。值得注意的是,植物蛋白粉因其纤维含量而受到关注,纤维含量可以促进消化顺畅并支持健康的肠道微生物组。因此,植物蛋白粉通常被认为是动物蛋白的优选替代品。

对源自大豆、豌豆和大米等成分的植物蛋白产品的需求大幅增加。公司正在专注于开发创新的植物性补充剂,以满足这种不断增长的需求。例如,2022年10月,哥兰比亚的旗舰运动营养品牌Optimum Nutrition推出了植物性类别的新产品——黄金标准100%植物蛋白粉,由100%纯素成分制成。新配方采用 24 克优质植物蛋白精制而成,可为各种健身活动提供能量。此外,个性化营养越来越受到消费者的欢迎,营养师可能会推荐专门针对消费者需求的营养摄入。因此,制造商有机会开发专门定制的解决方案和程序,以满足个人需求。

关税战的影响

中美之间持续的贸易战将对这些国家与世界之间的这些产品贸易产生短期和长期影响。中国和美国在多个类别中都是领先的贸易伙伴,这也延伸到这些产品类别。中国是美国乳清补充剂生产商最大的出口市场,关税战可能导致美国乳清补充剂出口减少乳清蛋白从美国到中国,因为中国最终用户的产品流程将急剧增加。在美国,由于制造商无法将产品出口到其主要进口国中国,乳清蛋白的市场价格可能会因产品供应量高而下降,从而导致贸易商的利润率下降。制造商可以通过识别欧盟、大洋洲和南美洲的潜在市场并交易其产品来降低风险。

细分分析

按来源

由于人类健康研究支出的增加,动物性食品将占据最大的市场份额

按来源,市场分为植物性、动物性和其他。

由于强有力的科学证据支持其对健康的益处,对动物源性产品的需求将占据最高的市场份额,到 2026 年将占据 76.71% 的市场份额。乳清蛋白等产品富含营养和健康价值,这有助于其受到体育专业人士和健身爱好者等消费者的欢迎。例如,乳清蛋白可增强免疫力和营养状况,并有助于增加谷胱甘肽 (GSH)接受化疗的癌症患者体内的水平。

另一方面,植物蛋白,如大米、南瓜和向日葵,通常与其他植物蛋白和运动补充剂,如豌豆或大豆相结合,为人体提供完整和均衡的蛋白质含量,并包含所有必需氨基酸。乳糖不耐症消费者对无添加剂和 100% 有机天然大豆和豌豆产品的消费预计将推动整体市场需求。制造商正在对不同来源的蛋白质进行实验,以在市场上推出新产品。

按产品分类

由于人们对零食的偏好不断增加,蛋白粉占据了最大的市场份额

按产品划分,市场分为蛋白粉、RTD、蛋白棒等。

预计到 2026 年,蛋白粉细分市场将占据 54.94% 的主导市场份额。包括 Glanbia、Nature's Bounty Co. 和 Iovate Health Sciences International Inc. 在内的多家公司强大的在线销售和大规模分销渠道,预计将推动对蛋白粉的需求。此外,健美运动员、精英运动员和休闲锻炼者对这些粉末的需求不断增加,预计将促进蛋白粉细分市场的增长。包括 Optimum Nutrition、Quest Nutrition、Bio-Engineered Supplements and Nutrition, Inc.、NOW Foods、Body Fortress、MusclePharm、Pure Protein 和 MET-Rx 在内的大量品牌的存在预计也将有助于该细分市场的增长。

即饮 (RTD) 格式细分市场是全球第二大市场。 RTD产品为忙碌生活方式的人们提供了便利和个性化消费。预计这些因素将在预测期内支持该部门的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按功能分类

由于此类产品在运动员和健身爱好者中越来越受欢迎,性能和恢复能力处于领先地位

市场按功能分为表现和恢复、体重管理、一般健康和福祉、医疗营养等。

其中,由于运动员和健身爱好者需求不断增长,性能和恢复部分将占据最高的市场份额,因为这些产品将支持肌肉修复和生长、减少酸痛、增强力量和耐力。在分销渠道中,药店和药店将占据最大份额,2026年将占市场份额39.04%。

体重管理将成为预测期内的另一个主要部分。这些产品采用方便消费者的包装解决方案。它们帮助消费者满足身体的营养需求,同时保持肌肉质量和新陈代谢。

按分销渠道

超级市场和大卖场因购物便利且品牌众多而领先

按销售渠道划分,市场分为超市和大卖场,药房/药店、在线零售等。

到 2026 年,超市和大卖场将成为主导产品领域。包括沃尔玛在内的美国主要零售商正在投资自有品牌品种,以促进蛋白质产品的销售。

此外,由于来自其他分销渠道(例如在线商店和 DTC 渠道)的激烈竞争,预计零售渠道的蛋白质产品销售在预测期内将缓慢增长。

蛋白质补充剂市场区域前景

从地理上看,市场研究遍及北美、欧洲、亚太地区、南美、中东和非洲。

北美

North America Protein Supplements Market Size, 2026 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于新兴的植物蛋白产业,北美将呈现最高增长

2025年,北美市场规模为111.6亿美元,占全球需求的36.71%,预计2026年将增长至119.5亿美元。功能食品和运动营养是北美市场的主要分销渠道。这可以归因于美国、加拿大和墨西哥消费者健身意识的不断提高,预计这将推动对健身产品的需求功能性食品和饮料。此外,蛋白质棒和奶昔对健康的益处日益增加,加上千禧一代越来越多地采用蛋白质棒和饼干作为健康零食选择,预计将进一步推动该地区的需求。预计到 2026 年美国市场将达到 94 亿美元。

在美国,由于成熟的制造商采用积极的营销策略来提高消费者对蛋白质补充剂产品的需求,因此对蛋白质补充剂产品的需求很高。医生还建议补充蛋白质,因为蛋白质对于力量和免疫力至关重要。由于产品有粉末、即饮饮料和棒状等方便包装,因此在年轻消费者中越来越受欢迎。

欧洲

2025年,欧洲地区占据全球市场的28.33%,收入为86.1亿美元,预计到2026年将达到93.4亿美元。哥兰比亚公司、Bulk Powders Co.、Ultimate Nutrition, Inc.和PowerBar Europe GmbH等主要制造商在该地区的存在预计将激增对产品的需求。到2026年,英国市场预计将达到17.4亿美元,而德国市场预计到2026年将达到19.8亿美元。

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年将达到67.7亿美元,占22.26%的份额,预计2026年将达到74.1亿美元。印度和中国等发展中经济体的即食零食趋势将推动亚太地区对蛋白质和营养补充剂的需求。此外,消费者生活方式的显着转变可能会在预测期内进一步促进该地区的蛋白质和营养补充剂产品市场。日本市场预计到2026年将达到15.8亿美元,中国市场预计到2026年将达到22.3亿美元,印度市场预计到2026年将达到9.6亿美元。

南美洲

南美市场正在大幅增长,这主要是由于人们对健康和健身趋势的认识不断提高。该地区的一个显着趋势是对植物蛋白产品的需求不断增加。随着消费者优先考虑自己的健康,他们正在积极寻找营养选择来支持他们的健身目标。

中东和非洲

2025年中东和非洲市场规模为12.8亿美元,占全球行业的4.22%,预计2026年将达到13.8亿美元。在中东和非洲,消费者越来越倾向于保持健康的生活方式,并积极寻找营养产品来增强健身效果。乳清蛋白因其深受运动员和健身爱好者的欢迎而闻名,目前在该地区的市场上占据主导地位。

拉美

2025年,拉丁美洲市场规模为25.8亿美元,占全球市场的8.48%,预计到2026年将增长至28.1亿美元。

竞争格局

主要行业参与者

主要公司专注于产能增长以满足全球需求

由于老牌企业和区域参与者数量有限,市场得到了整合。 Glanbia Plc、RSP Nutrition、BRF 和 Muscle Pharm 等主要公司是该市场的主要参与者。这些参与者正致力于提高产能以满足全球需求。

蛋白质补充剂市场的主要参与者

|

秩 |

公司名称 |

|

1 |

哥兰比亚有限公司 |

|

2 |

雅培 |

|

3 |

肌肉制药公司 |

|

4 |

探索营养 |

|

5 |

赛托运动公司 |

全球此类产品的一些领先制造商包括 Glanbia Plc、RSP Nutrition、BRF 和 Muscle Pharm。该市场较为分散,前 5 名参与者仅占全球蛋白质补充剂市场份额的有限部分。

主要蛋白质补充剂公司名单简介

- 哥兰比亚有限公司(爱尔兰)

- 肌肉制药公司(我们。)

- 雅培(美国)

- CytoSport, Inc.(美国)

- 探索营养(我们。)

- 邦蒂富公司(美国)

- 喜马拉雅制药公司(印度)

- NOW Foods(美国)

- RSP营养(我们。)

- BPI 体育有限责任公司(我们。)

主要行业发展

- 2024 年 7 月:印度领先公司Alpino Health Food向市场推出了100%花生蛋白粉。该产品不含乳糖,适合注重健康的消费者。

- 2024 年 6 月:Steadfast Nutrition 在亚洲市场推出了新的蛋白质补充剂。新产品类别包括乳清蛋白和LIV Raw,为健身爱好者提供必需的蛋白质和营养。

- 2023 年 12 月:Centrum 在印度市场推出了多种维生素和蛋白粉,有粉末和软糖两种形式。

- 2023 年 5 月:Arla Foods Ingredients 推出了一款产品,可将医疗营养用果汁型口服营养补充剂 (ONS) 的蛋白质含量提高至 7%,且不影响口感或味道。

- 2023 年 4 月:英国优质运动补充剂品牌 Genetic Nutrition 在印度推出了高品质健康保健产品。该品牌的补充剂系列包括蛋白粉、氨基酸和维生素,采用一流的成分配制而成,可实现最大功效,现已在印度市场上市。

- 2022 年 9 月:塔塔消费品公司通过推出植物蛋白粉进入保健品领域。 Tata GoFit 是一款女性保健品系列,是一种以植物为基础、易于混合的产品,其配方具有有益于肠道的优点益生菌。

- 2022 年 8 月:运动营养领域领先的公司之一 Optimum Nutrition 宣布推出新的黄金标准蛋白奶昔。这种新型多功能饮料选择符合 Optimum Nutrition 的美味标准,专为巧克力和香草口味而设计,每份配方含有 24 克蛋白质。

报告范围

全球蛋白质补充剂市场报告提供了对市场的定性和定量见解。它还提供了对市场中所有可能细分市场的市场规模和增长率的详细分析。报告中提出的各种关键见解包括相关市场概述、最新行业发展、全球蛋白质补充剂市场趋势、并购等最新发展、关键国家的监管情况以及关键蛋白质补充剂行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 9.14% |

|

单元 |

价值(十亿美元) |

|

分割 |

按来源

按产品分类

按功能分类

按分销渠道

按地区

按地区

|

常见问题

《财富商业洞察》称,2025 年全球市场规模为 304 亿美元。

复合年增长率为 9.14%,市场在预测期内(2026-2034 年)将呈现稳定增长。

到 2026 年,动物来源将成为全球市场的主导部分。

消费者对健康和营养的意识不断提高,以支持市场增长

Glanbia Plc、Quest Nutrition、RSP Nutrition 和 BRF 是市场上的领先参与者。

北美在蛋白质补充剂市场占据主导地位,2025 年市场份额为 36.71%。

从分销渠道来看,超市和大卖场领域引领全球市场。

膳食补充剂满足全球需求的增长趋势是主要的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 186

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。