动物保健市场规模、份额和行业分析(按产品(药物、疫苗、饲料和诊断)、按动物(牲畜和伴侣动物)、最终用户(兽医医院和诊所、动物护理和康复中心、诊断中心)和地理预测 2026-2034

动物保健市场规模和行业概况

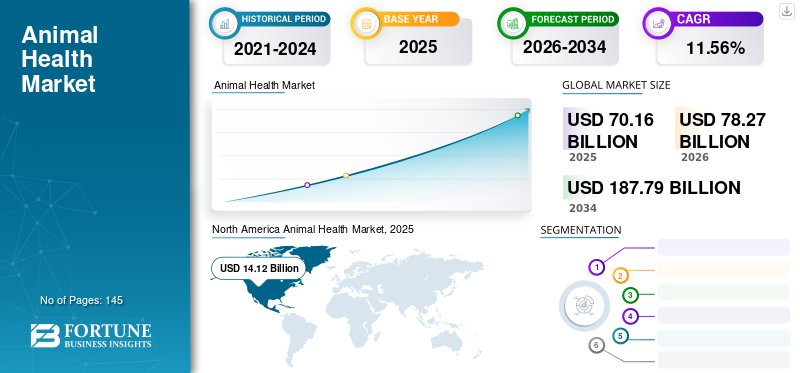

2025年,全球动物保健市场规模为701.6亿美元。预计该市场将从2026年的782.7亿美元增长到2034年的1877.9亿美元,预测期内复合年增长率为11.56%。 2025年,北美地区以34.02%的份额主导全球市场。

动物保健涉及通过适当使用药物来照顾动物, 疫苗、加药动物饲料以及治疗与其相关疾病的诊断产品。动物在人类生活中具有重要意义。它们为人类提供食物、保护和陪伴。

随着兽医护理成为粮食安全、公共卫生保护和伴侣动物福祉不可或缺的一部分,动物保健市场正在稳步扩大。动物健康包括旨在预防、检测和管理牲畜和伴侣动物疾病的药物、疫苗、诊断和营养解决方案。增长反映的是结构性需求,而不是短期周期,这得益于蛋白质消费的增加、城市宠物的拥有和更严格的生物安全框架。

由于畜牧业的经济重要性和疾病风险,它们在市场收入中占据很大份额。生产者越来越多地投资于预防性健康计划,以降低死亡率、提高饲料转化率并稳定产量。疫苗接种、寄生虫控制和牛群诊断被优先视为反应性治疗的经济有效的替代方案。这些做法通过提高牛、家禽、猪和水产养殖系统的生产力,直接影响动物保健市场规模。

伴侣动物是增长最快的部分。宠物人性化继续重塑消费行为,特别是在北美、欧洲和亚太部分地区。业主寻求符合人类医疗保健标准的先进疗法、慢性病管理和常规诊断。这种转变支持溢价和每只动物更高的终生价值,从而加强动物保健市场的整体增长。

尽管监管压力正在逐渐重塑产品组合,但在抗寄生虫药和抗感染药的推动下,药品仍然是最大的产品类别。随着疾病预防与监管、经济和可持续发展目标相一致,疫苗获得了发展动力。诊断越来越多地指导治疗决策,从而实现更早的干预和更有针对性的治疗。

从地区来看,北美在创新强度和每只动物支出方面处于领先地位,而亚太地区由于牲畜数量的增加和宠物拥有量的增加,贡献了显着的数量增长。欧洲强调预防保健和抗菌药物管理,影响产品组合和采用模式。

此外,动物还可以作为生物学研究的模型,例如遗传学和药物测试。人们对动物疾病的认识不断增强,法规日益严格,以及对预防动物流行病的关注日益增加,预计将增加对动物保健产品的需求。

由于这些因素,所有地区的兽医保健市场都在显着增长。该市场的主要推动力是宠物收养人数大幅增加、人畜共患疾病、食源性疾病发病率增加以及全球对富含蛋白质食品的需求不断增长。此外,市场的技术扩张和信息系统的出现正在推动动物保健市场的增长。

下载免费样品 了解更多关于本报告的信息。

动物保健市场要点

- 2025年市场规模:701.6亿美元

- 2026年市场规模:782.7亿美元

- 2034 年预测市场规模:1877.9 亿美元

- 复合年增长率:2026-2034 年 11.56%

- 2025年,北美以34.02%的份额主导全球动物保健市场。

- 药品占据最大的产品细分市场份额,到 2025 年将占市场的 45.5%。

- 到 2025 年,伴侣动物在动物群体中占据最大份额。

北美

北美地区 2025 年收入为 141.2 亿美元,仍然是领先的区域市场。

欧洲

在强有力的动物卫生法规和预防性护理采用的支持下,欧洲占据第二大市场地位。

亚太地区

在扩大兽医基础设施和增加蛋白质消费的推动下,亚太地区预计将出现健康增长。

我们。

由于大规模的畜牧业和高度发达的伴侣动物生态系统,该国在区域市场中处于领先地位。

日本

先进的兽医护理、预防性医疗保健的采用以及对宠物慢性病管理日益增长的需求支持了市场的增长。

阅读更多

主要市场动态

动物保健市场趋势

下载免费样品 了解更多关于本报告的信息。

- 北美从2025年的133.4亿美元增长到2026年的141.2亿美元。

越来越多的人收养宠物作为陪伴

收养宠物是一个重要的市场趋势。人们收养宠物主要是为了陪伴,从养宠物到养宠物的趋势发生了巨大的转变。根据美国宠物产品协会(APPA)2019年的数据,67%的美国家庭拥有宠物。因此,宠物主人数量的增加正在推动兽医保健市场的增长。

动物健康公私合作伙伴关系

由于认识和可用性的提高,公私合作伙伴关系继续加强对动物护理产品的需求。根据OIE-世界动物卫生组织2017年调查,兽医卫生领域的公私合作(PPP)有潜力提高全球兽医服务质量。这可能是由于动态和可持续系统的重组有助于人类居民的健康和福利。

预防保健正在重塑动物保健市场的产品结构。随着利益相关者将疾病预防置于治疗之上,疫苗和诊断变得越来越重要。这种转变符合监管目标、成本控制和可持续发展目标。生产者越来越多地采用结构化的健康计划,而不是间歇性的干预措施。

诊断正在成为兽医决策的核心。快速检测、分子检测和即时护理工具可以实现早期检测和精确的治疗选择。这些功能减少了不必要的药物使用并改善了结果,尤其是在畜群环境中。诊断驱动的护理模式还增强了数据收集和健康监测。

数字化代表了另一个决定性趋势。实践管理软件、远程监控工具和数据分析平台支持兽医和生产者跟踪动物健康指标。这些工具提高了合规性、日程安排和治疗准确性,同时加强了客户参与度。

伴侣动物护理继续反映人类医疗保健趋势。慢性病管理、个性化营养和预防性健康计划受到关注。宠物保险的采用有助于提高先进服务的利用率,从而增强兽医提供商的收入稳定性。

可持续性考虑越来越多地影响产品开发。制造商投资传统抗菌药物的替代品,包括生物制剂和免疫调节剂。支持肠道健康和免疫力的饲料添加剂也引起了人们的关注。

市场驱动因素

人畜共患病发病率增加推动市场发展

人畜共患病发病率的增加可能会推动兽医保健市场的发展。人们越来越多地采用宠物作为陪伴,导致人们与这种疾病的接触不断增加,从而将动物传播的疾病传播到世界各地。对预防措施的认识的提高和治疗方案的不断增加可能会在预测期内推动对动物护理产品的需求。根据疾病控制中心 (CDC) 的数据,每年有数以千计的美国人因动物传播疾病而患病。

增加兽药研发活动以提供利润丰厚的增长机会

动物在保健产品的开发中发挥着至关重要的作用 药物测试对象和 医疗器械。使用动物作为药物发现的主题很重要,因为对人类许多遗传和长期疾病的研究不能被批准用于人体测试。仅在美国,每年就有数千只老鼠和猴子被用作研究实验室的测试对象。

动物研究用于开发新的外科技术(例如器官移植)、测试新药的安全性和营养研究。动物主要在涉及长期、恶化疾病的研究中具有价值,因为可以相对容易地在动物身上研究此类疾病,从而促进市场规模的整体扩大。

全球对动物源性蛋白质的需求不断增长仍然是动物保健市场的基本驱动力。畜牧生产者面临着越来越大的压力,要求最大限度地提高生产力,同时最大限度地减少疾病相关的损失。预防性兽医护理,包括疫苗接种和常规健康监测,已成为现代牛群管理策略的核心。这些做法直接提高了产量稳定性和运营效率,加强了对动物健康解决方案的持续投资。

伴侣动物的拥有量在城市和半城市地区不断扩大。宠物越来越被视为家庭成员,主人的期望转向更高标准的医疗护理。这种行为变化推动了对先进药物、诊断和长期疾病管理疗法的需求。兽医诊所通过扩大服务范围来应对,进一步增强市场需求。

对食品安全和人畜共患疾病预防的监管重视也支持了市场增长。各国政府和国际机构促进结构化的动物健康计划,以减轻与疾病传播相关的风险。合规要求鼓励采用经批准的疫苗、诊断和治疗方案。

技术进步强化了这些驱动因素。生物制剂、分子诊断和配方科学的改进提高了治疗效果和安全性。这些创新能够实现早期检测和有针对性的干预,从而减轻总体疾病负担。

市场限制

政府对兽药审批的严格监管限制了市场增长

政府对动物药品审批的严格监管可能会阻碍市场增长。所有动物药物在美国销售都需要获得美国食品和药物管理局的批准。根据动物健康研究所的数据,新动物药物的开发可能需要长达 10 年的时间,且成本超过 1 亿美元才能获得批准。

一种新疫苗的研发需要三到五年的时间,成本约为 8000 万美元。 动物保健产品制造商通过《动物药品使用者费用法》(ADUF) 和《动物仿制药使用者费用法》授权的使用者费用来支持 FDA 审批流程。

尽管需求基本面良好,但动物保健市场仍面临一些结构性限制。关于抗菌药物使用的监管审查仍然是一个重大挑战。各国政府越来越多地限制牲畜中抗生素的使用,以解决抗菌素耐药性问题。虽然有必要,但这些政策使治疗方案变得复杂并限制了产品的可用性,特别是在替代品有限的发展中地区。

畜牧生产者对成本的敏感性也限制了采用。受饲料价格、气候变化和贸易动态的影响,商业化农业的利润仍然不稳定。在经济困难时期,生产商可能会推迟对优质动物保健产品的投资,将短期生存置于长期健康优化之上。

准入差异进一步限制了市场扩张。农村和新兴市场的兽医基础设施仍然不平衡。训练有素的专业人员、诊断设施和冷链物流的可用性有限,降低了先进动物健康解决方案的渗透率。尽管存在潜在的疾病风险,但这些差距仍然阻碍了采用。

产品开发成本是另一个限制因素。研究、临床验证和监管批准需要较长的时间和大量的资金。较小的制造商面临进入壁垒,减少了某些治疗领域的竞争多样性。 此外,一些地区仍然存在对疫苗的犹豫和对疾病的认识有限。如果没有足够的教育,农民可能不会充分利用预防性解决方案,而是依赖反应性治疗。

市场机会

新兴市场为动物保健行业带来了巨大的增长机会。牲畜数量的增加、收入的增加和兽医意识的提高支持更多地采用正式的卫生计划。随着基础设施的改善,对疫苗、诊断和营养解决方案的需求预计将加速。

伴侣动物细分市场具有强大的上升潜力。亚太地区和拉丁美洲不断增长的中产阶级人口推动了宠物饲养和可自由支配的医疗保健支出。针对区域疾病概况和负担能力限制的定制产品可以释放新的收入来源。

创新创造更多机会。新型生物制剂、重组疫苗和精准诊断的开发能够在拥挤的治疗类别中实现差异化。将创新与抗菌药物管理等监管重点结合起来的公司将获得战略优势。

基于服务的模型代表了另一个机会。结合诊断、治疗和咨询支持的综合产品可增强客户保留率。兽医服务提供商越来越重视端到端解决方案而不是独立产品。

公私合作也支持市场扩张。政府主导的疾病根除计划和粮食安全举措创造了大规模采购机会。参与此类计划可以提高销量稳定性和市场知名度。

细分分析

按产品分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

药品领域在预测期内将占据最大份额

根据产品,细分市场包括药品、疫苗、饲料和诊断产品。

到 2025 年,药品细分市场将占据最大的市场份额。预计该细分市场将在整个预测期内继续保持主导地位。这是由于动物中各种疾病的日益流行以及治疗这些疾病的处方数量的不断增加。这些药物是预防、控制和消灭动物疾病所必需的。动物疾病仍然令人担忧,主要是因为它们造成的经济损失以及它们体内存在的病原体可能传播给人类。预计到 2025 年,药品业务将占据 45.5% 的份额。

药物是动物保健市场中最大的产品类别,受到对传染病、寄生虫感染和慢性病治疗药物的持续需求的推动。抗生素、抗寄生虫药、抗炎药和疼痛管理疗法对于牲畜和伴侣动物护理仍然至关重要。然而,监管监督日益影响配方和使用模式。

制造商专注于优化剂量、有针对性的给药和传统抗菌药物的替代品,以实现耐药性缓解目标。在畜牧业中,药物对于控制疾病和保护生产力仍然至关重要,而在伴侣动物中,皮肤病、代谢和骨科疾病的长期治疗维持了需求。

随着预防性护理的重要性日益突出,疫苗成为一个迅速扩大的细分市场。畜牧生产者依靠疫苗接种计划来保护畜群健康、降低死亡率并稳定产量。在家禽和养猪业中,疫苗在生物安全策略中发挥着核心作用。伴侣动物疫苗接种计划不断发展,纳入更广泛的疾病覆盖范围和组合配方。重组和载体疫苗的进步提高了功效和安全性。监管部门对疫苗接种而非治疗的鼓励加强了这一领域的长期增长。

饲料产品,包括药饲料和营养补充剂,在预防和提高性能之间占据着战略地位。支持肠道健康、免疫力和生长效率的饲料添加剂引起了越来越多的关注。畜牧生产者采用功能性饲料解决方案来提高饲料转化率,同时遵守抗菌限制。对于伴侣动物,优质营养配方可满足特定年龄和特定条件的需求。饲料行业受益于人们对营养在疾病预防和整体健康优化中作用的认识不断提高。

由于市场上观察到的大量新产品和技术的推出,诊断领域预计在预测期内将以极高的增长率扩张。诊断代表了最具变革性的产品领域之一。快速诊断测试、分子检测和成像工具可以实现早期疾病检测和有针对性的干预。

兽医实践越来越多地将诊断融入日常护理中,减少对经验治疗的依赖。在畜牧系统中,诊断支持监测、疫情控制和合规报告。随着对高级护理的期望不断提高,伴侣动物诊断也在不断扩展。该细分市场支撑着精准医疗趋势,并增强了对综合动物健康解决方案的需求。

通过动物分析

伴侣动物细分市场将在预测期内获得增长动力

按动物分类,细分市场包括家畜动物和伴侣动物。

由于畜牧业与粮食生产和经济产出直接相关,因此在动物保健市场中占有很大份额。牛、家禽、猪和小型反刍动物需要结构化的健康管理,以确保生产力、疾病控制和食品安全合规性。高密度的农业环境增加了疾病传播风险,增加了对疫苗、诊断和预防性治疗的需求。各国政府和行业机构强调牲畜健康,以保护食品供应链,增强稳定的长期需求。该领域的投资决策通常优先考虑成本效率、可扩展性和法规遵从性。

由于在家中养宠物的趋势日益增强,伴侣动物细分市场将在 2025 年占据最大的兽医保健市场份额。此外,到 2026 年底,这一细分市场可能会快速增长,原因是为了帮助老年人和残障人士而收养宠物的比例不断上升,并且趋势从宠物主人转向宠物饲养。伴侣动物代表着受人口和文化转变驱动的一个快速增长的群体。狗、猫和其他宠物越来越多地接受与人类标准相当的医疗保健。

宠物主人寻求早期诊断、慢性病管理和预防性健康服务。这种行为支持了对先进药物、疫苗、诊断和特种营养的需求。城市化和可支配收入的增加进一步加强了这一领域,特别是在新兴经济体。对宠物的情感依恋降低了价格敏感性,从而促进优质动物保健产品的采用。

通过最终用户分析

兽医医院和诊所将继续主导市场

基于最终用户的全球动物保健细分市场包括兽医医院和诊所、动物护理和康复中心、诊断中心等。

2018年,兽医医院和诊所占据了最大的市场份额。宠物医院和诊所数量的增加,以及对人畜共患疾病传播的认识,支持了该领域的增长。由于伴侣动物饲养者对宠物福利和预防性护理重要性的认识不断提高,诊断中心部门在预测期内可能会快速增长。

兽医医院和诊所构成动物保健市场的主要最终用户部分。这些设施是诊断、治疗和预防保健的中心接入点。该细分市场的增长反映了服务范围的扩大,包括成像、实验室诊断和专业治疗。诊所越来越多地采用集成实践管理系统,提高工作流程效率和患者治疗效果。尤其是伴侣动物诊所,受益于宠物保险覆盖范围的扩大和客户参与度的提高。

动物护理和康复中心发挥着重要的支持作用。这些设施专注于康复、物理治疗、长期护理和行为康复。随着人们对动物治疗后生活质量的认识不断提高,它们的相关性也随之增强。康复服务支持骨科康复、神经系统疾病和慢性疼痛管理。该领域的需求与整体动物护理和延长治疗周期的趋势密切相关。此外,ELISA和PCR等分子诊断测试的引入现在占据了动物保健中心的主要部分,这也推动了市场的发展。

诊断中心代表了一个专门且快速扩张的最终用户类别。独立的诊断实验室和成像中心为兽医提供先进的检测能力。这些中心投资于高通量分析仪、分子诊断和病理学服务。外包诊断使诊所无需高额资本支出即可获得先进的工具。在牲畜管理方面,集中诊断中心支持监测计划和大规模疾病监测。该领域的增长反映了动物健康领域向数据驱动决策的更广泛转变。

区域分析

North America Animal Health Market, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美动物保健市场分析:

North America is expected to hold the largest share in the global animal health market during the forecast period.北美在治疗和诊断的研究和开发方面技术先进,显示出占主导地位的地理特征。 Moreover, the significant rise in pet adoption and an increase in incidences of zoonotic diseases are widespread in the region.

北美代表了一个成熟且高度结构化的动物保健市场,并得到先进的兽医基础设施和强有力的监管监督的支持。高牲畜生产力标准和复杂的伴侣动物护理推动了稳定的需求。预防性医疗保健的采用率仍然很高,特别是在疫苗和诊断方面。新疗法的强劲研究活动和快速商业化增强了市场稳定性。伴侣动物支出持续增长,支撑了优质产品的渗透。

美国动物保健市场:

由于大规模的畜牧业经营和高度发达的伴侣动物生态系统,美国在该地区市场份额中占据主导地位。在宠物保险增长和先进临床能力的支持下,兽医服务利用率仍然很高。对抗菌药物使用的监管审查决定了产品开发策略。诊断和生物制剂的创新仍然集中在美国,巩固了其在全球动物保健市场的领导地位。

欧洲动物保健市场分析:

由于长期持续增长,欧洲地区预计将在该市场占据第二位。动物性食品消费的增加以及严格的动物健康法规是市场扩张的原因。

欧洲动物保健市场受到严格的监管框架和对预防性护理的高度重视。牲畜健康政策优先考虑疾病监测和减少抗菌药物,支持疫苗和诊断需求。伴侣动物护理受益于兽医的高准入和宠物拥有量的增加。可持续性考虑越来越多地影响产品配方、包装和供应链,从而影响整个地区的采购决策。

德国动物保健市场:

德国体现了严格监管和技术先进的动物健康环境。牲畜生产者强调合规性、可追溯性和疾病预防,支持一致的疫苗采用。伴侣动物护理受益于完善的兽医网络和高客户期望。随着兽医采用精确方法,诊断利用率不断扩大。德国强大的制造基础支持国内动物保健产品的生产和出口。

英国动物保健市场:

英国动物保健市场平衡牲畜生产力要求与先进的伴侣动物服务。生物安全和疾病监测仍然是牲畜健康战略的核心。宠物拥有量的增长支持了对诊断、治疗和健康产品的稳定需求。兽医实践越来越多地整合数字工具来改善护理服务。与欧洲标准的监管一致性继续影响产品批准和临床方案。

亚太地区动物保健市场分析:

根据我们的市场研究分析师的说法,亚太地区的动物保健产品预计将健康增长。中国、日本和印度等亚太国家的经济发展水平参差不齐,这导致越来越多的生物制药公司专注于动物健康,以实现药物发现过程的现代化。由于对技术的需求不断增加,拉丁美洲、中东和非洲预计将出现略高的增长。

在蛋白质消费量增加和兽医基础设施改善的推动下,亚太地区是扩张最快的动物保健市场之一。牲畜疾病管理仍然是人口密集的生产系统的优先事项。城市中心的伴侣动物保有量迅速增长,支持了对现代兽医服务的需求。市场增长反映出对诊断、疫苗和专业兽医教育的投资不断增加。

日本动物保健市场:

日本的动物保健市场强调质量、安全和预防性护理。牲畜健康计划的重点是有限农田内的疾病控制和生产力优化。伴侣动物得到先进的护理,并得到高兽医标准和诊断采用的支持。宠物数量的老龄化增加了对慢性病管理的需求。监管一致性支持可预测的市场发展和长期投资。

中国动物保健市场:

随着畜牧业现代化的加速和监管执法的加强,中国的动物保健市场持续扩大。在大规模家禽和养猪场中,疾病预防仍然至关重要。伴侣动物医疗保健在城市地区迅速增长,推动了对诊断和治疗的需求。国内制造商扩大能力,而国际公司则瞄准合作伙伴关系,以应对复杂的监管和区域分销网络。

拉丁美洲动物保健市场分析:

拉丁美洲动物保健市场与其作为主要牲畜出口国的角色密切相关。牛和家禽健康计划优先考虑疾病预防和生产力提高。各国获得兽医服务的情况各不相同,影响了采用率。城市地区的伴侣动物护理稳步增长。市场扩张取决于兽医基础设施的改善和一致的监管执行。

中东和非洲动物保健市场分析:

在牲畜依赖和粮食安全举措的支持下,中东和非洲动物保健市场逐渐发展。疾病监测和疫苗接种计划在牧区系统中仍然至关重要。伴侣动物护理在城市中心有选择性地发展。一些地区的兽医服务有限限制了其采用,但公共部门计划支持基本动物保健产品的基本需求。

竞争格局

硕腾专注于收购创新实验室以加强其综合诊断产品组合

市场上的公司包括从事动物药物、疫苗、药物动物饲料和新型诊断测试开发的顶尖企业。领先市场参与者采取的几项关键战略包括在专科疾病领域推出新产品以及通过兼并、收购和合作伙伴关系扩大跨地域的足迹。

动物保健市场的特点是由跨国制药和生物技术公司主导的集中竞争结构,并得到不断发展的区域专家和诊断公司生态系统的支持。市场领导者拥有涵盖药品、疫苗、诊断和饲料添加剂的广泛产品组合,使他们能够大规模服务于牲畜和伴侣动物领域。他们的竞争优势源自广泛的研究渠道、全球制造足迹以及与兽医专业人士和经销商的长期关系。

领先的供应商通过配方改进、联合疗法和扩大适应症优先考虑核心产品的生命周期管理。对生物制剂、预防性疫苗和先进诊断技术的投资仍然是维持市场份额的核心。这些公司还受益于强大的监管专业知识,从而实现跨地区更快的审批和一致的合规性。兽医和生产商之间的品牌信任增强了定价能力,尤其是在成熟市场。

利基企业占据了具有战略意义的重要领域,包括专业诊断、杀寄生虫、水产养殖健康和精准营养。许多公司专注于敏捷性和技术专业化超过规模优势的目标治疗领域。以诊断为重点的公司通过快速检测平台、分子诊断和数据驱动的疾病监测工具脱颖而出。较小的创新者越来越多地解决抗菌替代品、免疫调节剂和物种特异性制剂方面未满足的需求。

合作伙伴关系塑造了整个动物保健行业的竞争动态。大型供应商与生物技术初创公司合作,获取重组疫苗、单克隆抗体和基因组诊断等新型平台。与兽医连锁医院和诊断实验室的战略联盟支持综合护理模式。分销合作伙伴关系在新兴市场仍然至关重要,当地专业知识有助于监管导航和市场准入。

竞争差异化越来越取决于:

- 创新渠道的深度和可持续性

- 诊断与治疗产品的整合

- 能够支持预防性和精准医疗模式

- 兽医教育和技术支持计划的实力

- 地理覆盖范围和供应链弹性

主要公司简介:

动物保健行业的主要发展

- 2025 年 3 月:Zoetis 通过推出旨在治疗狗慢性疼痛的下一代单克隆抗体疗法,扩大了其伴侣动物产品组合,利用生物工程来提高长期疗效和治疗依从性。

- 2025 年 1 月:Elanco Animal Health 完成了对一家专业诊断公司的战略收购,以增强其疾病检测能力,将快速免疫分析平台和支持云的诊断数据工作流程集成到其预防保健生态系统中。

- 2024 年 10 月:勃林格殷格翰动物保健公司推出了一种用于预防牲畜疾病的先进多价疫苗,该疫苗采用重组技术开发,可增强免疫反应的一致性,同时减少大规模生产环境中的给药频率。

- 2024 年 7 月:默克动物保健部署了数字牛群健康监测解决方案,该解决方案结合了可穿戴传感器和预测分析,旨在支持整个商业乳制品运营的早期疾病检测、繁殖管理和生产力优化。

- 2024 年 4 月:Ceva Santé Animale 推出了一种用于家禽健康管理的新型杀寄生虫剂配方,利用缓释技术提高集约化养殖系统的生物利用度并缩短治疗周期。

未来展望

动物健康领域正在转向构建智能健康监测设备来远程监测健康状况。由于物联网(IoT)的趋势,各个领域的技术都在蓬勃发展,包括动物健康。私人和公共伙伴关系可以使这项技术变得经济实惠且对动物友好。

报告范围

定制请求 获取广泛的市场洞察。

动物保健市场报告提供了有关动物保健行业的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。

除此之外,报告还对市场动态、限制因素、竞争格局、区域分析和机遇进行了详尽的分析。它还提供了兽药的管道分析、主要国家的监管情况、并购等关键行业发展、主要国家对动物疾病的概述、新型和即将推出的疗法的概况以及不同动物疾病的治疗计划的概述。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按动物分类

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,2025 年该市场价值为 701.6 亿美元,预计到 2034 年将达到 1877.9 亿美元。

2025年,市值为701.6亿美元。

复合年增长率为11.56%,市场在预测期内(2026-2034)将呈现稳定增长

药品领域是全球市场的主导领域。

人畜共患疾病发病率的增加和不断增长的研发活动正在推动市场的增长

Zoetis、勃林格殷格翰和英特威是动物保健市场的顶级参与者。

预计北美将占据最高的兽医保健市场份额。

不断增长的动物所有权和动物健康公私合作伙伴关系是动物健康市场的一些趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 145

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。