家禽诊断市场规模、份额和行业分析、按产品(仪器、耗材和试剂盒)、按技术(酶联免疫吸附测定 (ELISA)、聚合酶链反应 (PCR)、免疫荧光测定、血凝测定等)、按疾病适应症(禽沙门氏菌病、禽流感、新城疫、支原体、传染性法氏囊病等)、按最终用户(兽医医院和诊所、兽医诊断实验室等)和区域预测,2026-2034 年

主要市场见解

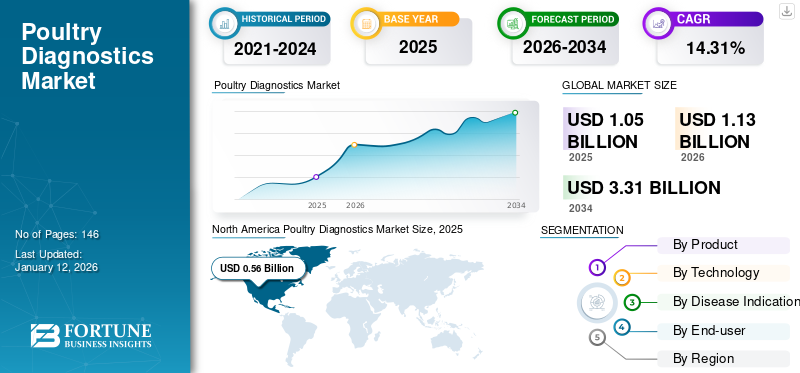

全球家禽诊断市场规模以美元计1.05到 2025 年将达到 10 亿美元,预计将增长1.132026 年 10 亿美元3.31到 2034 年将达到 10 亿美元,复合年增长率为14.31% 在预测期内。北美主导家禽诊断市场,市场份额为53.02%2025年。

家禽诊断测试对于疾病监测和支持经济高效、有针对性地部署家禽疾病控制措施至关重要。在家禽中观察到的一些最流行的疾病包括禽流感、新城疫、传染性支气管炎、大肠杆菌病、支原体病、鸡贫血、禽呼肠孤病毒等。

这些疾病的日益流行推动了对其诊断产品的需求。例如,2022年7月,美国农业部(USDA)报告称,美国36个州的400.9亿只禽类感染了高致病性禽流感(HPAI)。在 382 只病毒检测呈阳性的鸡群中,186 只是商业鸡群,196 只是后院鸡群。

此外,全球对家禽衍生产品的需求不断增长,表明家禽养殖户对家禽健康的认识不断增强。许多政府和非政府组织正在积极投资,通过引入提高家禽产量的政策和计划,为家禽养殖户提供兽医护理。

- 根据 WATTPoultry 2023 年 4 月发表的一篇文章,意大利从欧盟委员会 (EC) 农业储备中获得了 2950 万美元(272 亿欧元),用于支持 2021 年受高致病性禽流感影响的家禽业。

对提高家禽健康意识的不断投资将进一步提高家禽疾病的诊断率。

此外,全球市场受到 COVID-19 大流行的负面影响。供应链的中断影响了诊断试剂盒、试剂和其他家禽疾病诊断所需用品的供应。然而,随着 COVID-19 限制的放松,兽医医院、诊所和诊断实验室已恢复运营。市场参与者积极致力于扩大研发活动,从而增加产品的销量。预计这些因素将在预测期内推动市场增长。

下载免费样品 了解更多关于本报告的信息。

家禽诊断市场要点

- 2025年市场规模:10.5亿美元

- 2026年市场规模:11.3亿美元

- 2034 年预测市场规模:33.1 亿美元

- 复合年增长率:2026-2034 年 14.31%

- 到 2025 年,北美将主导家禽诊断市场,占据 53.02% 的份额。

- 预计到 2026 年,消耗品和套件细分市场将占据最大的市场份额,达到 78.78%。

- 预计到 2026 年,酶联免疫吸附测定 (ELISA) 领域将占据 36.01% 的市场份额。

北美

2025年,北美地区占据53.02%的市场份额,价值5.6亿美元。

欧洲

2025年欧洲占全球市场的24.29%,达到2.5亿美元。

亚太地区

2025年,亚太地区占全球需求的14.60%,市场价值为1.5亿美元。

我们。

到 2026 年,美国市场预计将达到 5.5 亿美元。

日本

预计到2026年日本市场将达到0.2亿美元。

阅读更多

家禽诊断市场趋势

新兴地区对即时诊断的偏好日益增加,以促进市场增长

在低收入和中等收入国家,偏远和农村社区由于与牲畜密切相关且获取途径有限,因此极易受到动物传染性疾病的影响。动物健康人员。在非实验室环境中快速诊断传染病的即时检测(POCT)可以显着破坏这些地区的传统动物健康监测标准。

家禽养殖场(尤其是偏远地区)的现场护理诊断解决方案提供了一种经济高效的快速诊断疾病的方法,无需传统的实验室检测。这些产品方便、快速、经济实惠,可节省未来与疾病进展相关的医疗费用。家禽诊断在改善资源有限的小规模农民、社区和政府服务的健康结果和经济生存能力方面发挥着至关重要的作用。

家禽中禽流感病毒 (AIV) 的传统诊断包括实验室密集型过程,包括培养技术、实时聚合酶链反应 (RT-PCR) 和酶联免疫吸附测定 (ELISA)。这些以实验室为中心的方法需要数天时间来诊断 AIV 感染,并且需要经验丰富的人员进行体力劳动。

流感病毒快速检测试剂盒可以通过检测病毒蛋白来直观地表明流感病毒的存在。因此,与实验室检测相比,即时检测提供了更高的便利性和益处,正在增加新兴地区基于 POC 的检测套件的采用。

下载免费样品 了解更多关于本报告的信息。

家禽诊断市场增长因素

家禽疾病患病率上升预计将推动市场增长

推动市场增长的关键因素之一是家禽中疾病患病率的上升,这导致对其诊断的需求激增。诊断需求的激增将增加对家禽诊断产品的需求,从而导致市场增长。

- 根据《感染、遗传学和进化杂志》2022 年 11 月发表的一项研究,孟加拉国不同后院、商业家禽和野生鸟类报告了不同程度的禽流感血清阳性率。孟加拉国家养鸡的流行率为 13.8%,蛋鸡为 15.0%,肉鸡为 12.5%。

- 根据欧洲疾病预防控制中心(ECDC)2023年4月至6月公布的数据,有98只家禽和634只野生鸟类感染了甲型禽流感(H5N1)病毒。

此外,市场参与者正在积极投资于研发活动,以分析影响家禽(尤其是鸡)的不同疾病。这些公司正在进行战略并购,以加强其在兽医护理领域的投资组合。市场参与者为提高产品认知度和采用率而采取的战略举措有助于全球家禽诊断市场的增长。

- 2022年7月,Vimian与专门从事动物营养的公司Evonik Industries AG合作。此次合作旨在将 INDICAL 的兽医诊断能力与赢创的精准畜牧产品组合相结合,以分析鸡群的病原体状态并获得更好的控制。

政府增加家禽健康举措预计将刺激市场增长

政府当局为提高家禽疾病诊断意识以改善家禽健康而采取的越来越多的举措正在推动市场增长。这些举措包括引入项目、计划、疾病监测项目和政策,以提高对家禽疾病的认识。

- 例如,家禽疾病管理局 (PDMA) 与国家和地方政府就南非家禽业的疾病控制问题进行接触。他们的目标是通过监视、监测和管理威胁羊群健康和粮食安全的疾病来保护全国羊群。

此外,一些家禽诊所与研究机构合作,支持和教育家禽养殖户及时诊断家禽疾病的重要性。这些战略举措还有助于对兽医和诊断人员进行有关家禽健康的培训和教育。

- 根据《西方生产者》2021 年 11 月发表的一篇新闻文章,家禽健康服务局与兽医学院合作,提供家禽诊断服务并扩大研究机会,同时为加拿大艾伯塔省的下一代兽医和诊断师提供培训,他们将成为家禽从业人员。

此外,许多非政府组织正在与政府组织和市场参与者合作,推动包括家禽在内的兽医护理和诊断服务。

- 例如,硕腾从比尔及梅琳达·盖茨基金会获得了 153 亿美元的赠款,用于改善另外 7 个撒哈拉以南非洲国家的奶制品、牛肉、家禽和鱼类养殖户的牲畜健康和生产力。

这些政府举措和建议旨在对家禽养殖户和兽医进行家禽健康和家禽诊断方面的教育。预计这将在预测期内推动这些家禽诊断产品的采用率。

制约因素

缺乏对家禽健康的认识阻碍了市场增长

尽管家禽健康的流行率、举措和政府当局的支持不断增加,但某些因素,例如缺乏对家禽健康的认识,阻碍了市场的增长。但某些新兴地区仍然缺乏家禽护理的可及性和可用性。

- 根据 2020 年 12 月发表在《动物杂志》上的一篇文章,土耳其缺乏对家禽疾病和家禽保健条件的认识。家禽养殖户对土耳其城市地区后院家禽的规模及其管理方式知之甚少。

此外,对政府兽医服务和为维持家禽健康而向家禽养殖户提供的免费疫苗接种计划缺乏认识,导致家禽养殖户对疾病预防和控制的采用率较低。

解决知识差距对于培养对诊断解决方案的信任和促进积极的家禽健康管理实践至关重要,最终推动市场的增长。

家禽诊断市场细分分析

按产品分析

增加快速诊断套件的消费以推动耗材和套件细分市场的增长

根据产品,全球市场分为仪器和耗材及套件。

预计到 2026 年,消耗品和套件细分市场将占据 78.78% 的主导市场份额。这一主导地位归因于消耗品和套件的消费量不断增加快速诊断全球家禽疾病试剂盒。这些套件具有诸多好处,例如减少兽医护理就诊次数、快速提供结果、便于携带以及在社区和农村地区相对更容易使用。

仪器用于实验室环境,需要经过培训的专业人员来操作并从样品中获取结果。此外,它们比消耗品和套件相对更昂贵。与试剂盒相比,这些仪器提供了准确的结果,并且是兽医护理测试的传统首选模型,进一步预测了该细分市场以更高的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术分析

ELISA 细分市场因其多种应用而占据市场主导地位

按技术划分,全球市场分为酶联免疫吸附测定(ELISA)、聚合酶链式反应 (PCR)、免疫荧光测定、血凝测定等。

酶联免疫吸附测定 (ELISA) 细分市场预计到 2026 年将占据 36.01% 的主导市场份额。该细分市场的增长归因于其在检测家禽疾病方面的多种应用。此外,市场上大多数公司都提供广泛的 ELISA 测试产品,提高了该技术在全球的可用性和可及性,从而推动了该领域的增长。例如,ProFLOK和FluDETECT是硕腾服务有限公司的一系列检测试剂盒,采用ELISA技术检测传染性法氏囊病(IBD)、传染性支气管炎病毒(IBV)、新城疫病毒(NDV)、禽流感病毒(AIV)、禽呼肠孤病毒等。

在预测期内,聚合酶链反应(PCR)领域占据第二大市场份额。 PCR 测试将 DNA 扩增至可检测水平,以特异性识别疾病病原体。这增加了人们对该技术快速检测疑难病原体的偏好,并增加了市场参与者之间的研发活动和合作伙伴关系,以推出家禽诊断新产品,进一步推动了其在预测期内的采用。

- 例如,2024 年 1 月,Alveo Technologies, Inc. 与 x-OvO、Royal GD 和 Pharmsure 合作推出了快速、精确的多重检测试剂盒,用于检测所有关键禽流感毒株,最初重点关注 A 组、H5、H7 和 H9,并将在现场部署。

到2024年,血凝试验和免疫荧光试验所占份额相对较低。这些技术在检测家禽疾病方面的应用有限。这些技术通常检测新城疫病毒和传染性支气管炎病毒抗体。然而,这些疾病的日益流行将推动这些诊断技术的采用率。

其他部分包括病毒中和测定、琼脂凝胶免疫扩散测定、侧流免疫层析测定等。由于需要在适当的实验室环境中进行,这些测定的偏好相对较少。

按疾病指征分析

禽流感高发导致其在市场上占据主导地位

根据疾病适应症,全球市场分为禽沙门氏菌病、禽流感、新城疫、支原体、传染性法氏囊病等。

预计到 2026 年,禽流感细分市场将占据 42.09% 的主导市场份额。禽流感是家禽中最流行的疾病,其频繁爆发增加了频繁诊断的需求。截至2022年7月5日,美国农业部(USDA)报告称,美国36个州有400.9亿只禽类感染高致病性禽流感(HPAI)。

到 2024 年,传染性法氏囊病细分市场占据第二大市场份额。这是另一种影响幼鸡和火鸡的高度传染性病毒感染。家禽数量较多的主要国家传染性法氏囊病的患病率不断上升,是推动该领域在全球家禽诊断市场增长的主要因素。根据Frontiers 2021年12月发表的一项研究,对2019年至2020年中国重要养禽区传染性法氏囊病病毒(IBDV)的流行情况进行了研究。检测结果显示,61.9%的鸡群IBDV呈阳性。

禽沙门氏菌病、支原体病和新城疫病预计在 2025 年至 2032 年期间将稳定增长。禽沙门氏菌病和支原体是影响家禽种群的常见疾病,需要进行实验室检测才能识别。随着测试和诊断的需求,市场参与者越来越注重推出更多工具和系统来检测家禽养殖场的沙门氏菌,最终有助于在预测期内扩大市场。

- 例如,2023 年 11 月,Ancera 推出了一款名为沙门氏菌系统监控 (SSM) 的新软件,以提供有关整个家禽供应链中沙门氏菌的增强且及时的信息。

这限制了新兴地区对这些疾病的诊断,因为它们缺乏完善的实验室设施。

新城疫是影响家禽种群的另一种致命疾病。该病在亚洲大部分地区、非洲、墨西哥和南美洲一些国家频繁暴发,对及时诊断的需求激增。另一部分包括禽巴氏杆菌病、禽脑脊髓炎、禽呼肠孤病毒等。

按最终用户分析

发达地区对兽医诊断实验室的更高偏好导致该领域在 2024 年占据主导地位

全球市场按最终用户分为兽医医院和诊所、兽医诊断实验室等。

预计到 2026 年,兽医诊断实验室领域将占据 52.90% 的主导市场份额,产生最高的收入。这种主导地位归因于高收入国家和其他资源丰富的国家诊断实验室数量的增加,以及提供兽医护理的训练有素的医疗保健专业人员。

兽医医院和诊所部门在 2024 年产生了可观的收入。与兽医诊断中心相比,该部门所占份额较低。在新兴国家和欠发达国家,由于缺乏专门的兽医实验室,人们更倾向于使用兽医医院和诊所来诊断家禽疾病。此外,这些医院和诊所获得实验室检测的机会有限,增加了他们对家庭或护理点检测试剂盒的偏好,推动了该细分市场在新兴和欠发达地区的增长。根据 Poultry Science 2021 年 6 月发表的一项研究,31.63% 的受访者目睹他们的病鸡能够获得埃塞俄比亚的家禽诊断服务,而其余的则没有。此外,只有 14.52% 的鸡表示他们的鸡是通过实验室方法得到诊断的。

另一部分包括研究机构和行业拥有的实验室。由于这些环境的可用性和可访问性有限,预计该细分市场的复合年增长率相对较低。

区域见解

从地区来看,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Poultry Diagnostics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美市场在 2025 年达到 5.6 亿美元,占市场总收入的 53.02%,预计到 2026 年将达到 6 亿美元。这一增长归功于该地区市场参与者的强大影响力,这些参与者专注于接受公共或私人组织的研究资助,以扩大其足迹并提高其产品的可及性。 2022年11月,加拿大政府通过加拿大农业伙伴关系投资高达15亿美元,加大生物安全力度,减少高致病性禽流感的传播。这项投资提供给全国范围内符合条件的非供应管理家禽经营和相关农业企业。预计到2026年美国市场将达到5.5亿美元。

亚太地区

2025年,亚太市场规模为1.5亿美元,占全球需求的14.60%,预计到2026年将增长至1.7亿美元。该地区不断增长的家禽数量将激增对家禽产品的需求,以控制和预防主要家禽疾病发病率的上升。根据Our World Data,澳大利亚2021年家禽数量较2020年增长10.0%。日本市场预计到2026年将达到0.2亿美元,中国市场预计到2026年将达到0.4亿美元,印度市场预计到2026年将达到0.1亿美元。

欧洲

2025 年,欧洲为全球市场贡献了约 2.5 亿美元,占 24.29% 的份额,预计 2026 年将达到 2.8 亿美元。这一增长归因于政府为促进该地区家禽健康和生产能力而采取的越来越多的举措。例如,英国有红色拖拉机保证 (RTA) 计划,覆盖英国农业生产的 75%。英国还寻求从 2021 年 11 月起进行改革,以提高动物福利、生物安全和家禽生产商的合规性。英国市场预计到 2026 年将达到 0.5 亿美元,德国市场预计到 2026 年将达到 0.6 亿美元。

除此之外,2023 年 7 月,英国母鸡福利信托基金推出了新的家禽兽医指南,旨在为兽医提供新的家禽诊断工具。

拉美

2025年拉丁美洲市场规模为0.5亿美元,占全球行业的4.71%,预计2026年将达到0.5亿美元。这些地区的政府当局正在积极投资家禽行业,以提高各地区的家禽健康意识。例如,2023年6月,巴西政府向农业和畜牧部发放407.4亿美元资金,支持抗击高致病性禽流感。

中东和非洲

中东和非洲在全球市场上保持着强劲的地位,2025年达到0.4亿美元,占3.39%的份额,预计2026年将达到0.4亿美元。人们对家禽需要遵循的卫生习惯缺乏认识。此外,这些地区的家禽养殖户缺乏生物安全实践。这些因素正在增加家禽疾病的患病率,但缺乏完善的医疗保健设施和兽医诊断指导限制了该地区的增长。

主要行业参与者

IDEXX Laboratories, Inc. 凭借强大的产品供应在 2024 年占据市场主导地位

在竞争中,IDEXX Laboratories, Inc. 在全球市场占据主导地位,提供各种用于诊断家禽疾病的产品。该公司的家禽诊断产品在美国等主要市场拥有强大的影响力,在 170 多个国家拥有广泛的分销网络。这增加了这些产品的可访问性和可用性,并提高了采用率,从而使该公司在全球范围内占据主导地位。

Zoetis Services LLC 在全球市场上占有重要的市场份额。该公司的单一产品可用于诊断多种适应症,这提供了竞争优势,并增加了其相对于其他可用产品的偏好。例如,ProFLOK可以诊断多种疾病,如传染性法氏囊病、传染性支气管炎病毒、新城疫病毒、禽流感病毒等。

Thermo Fisher Scientific Inc. 凭借其为家禽诊断实验室提供的广泛产品,在全球市场上占据了显着份额。市场上的其他主要参与者包括 Biochek、BioNote、Vimian、GD 和 Innovative Diagnostics。这些公司专注于提高生产能力,并为兽医和家禽养殖户引入教育计划。

顶级家禽诊断公司名单:

- IDEXX LABORATORIES, INC.(美国)

- 硕腾服务有限责任公司(美国)

- 维米安(瑞典)

- 赛默飞世尔科技公司(我们。)

- GD(荷兰)

- 生物化学(荷兰)

- BIONOTE(韩国)

- 创新诊断(法国)

- MEGACOR Diagnostik GmbH(奥地利)

主要行业发展:

- 2023 年 4 月:GD 分析并揭示了传染性支气管炎病毒 (IBV) 谱系的动态范围。该调查对导致鸡感染的几个因素提供了高分辨率的结果。

- 2022 年 10 月:IDvet 提供 ID Screen 流感 H5 间接 ELISA 试剂盒,这是用于监测和区分感染和疫苗接种动物的唯一诊断工具。

- 2022 年 6 月:IDEXX LABORATORIES, INC. 与 Anand Animal Health Pvt. 合作。 Ltd. 在印度北部举办了一场研讨会,“使用 IDEXX ELISA 系统有效控制家禽疾病”。

- 2022 年 7 月:BIONOTE 与美国最大的兽医采购合作社之一 PSIvet 合作。此次合作的目的是让 PSIvet 的兽医从业人员更能负担得起 Vcheck V200 分析仪和测试的价格。

- 2021 年 8 月:INDICAL BIOSCIENCE GmbH 收购了荷兰专注于研发的公司 Check-Points。此次收购旨在扩大公司的家禽诊断产品组合和直接面向生产商的产品

- 2020 年 8 月:IDEXX Laboratories, Inc. 推出 ProCyte One 血液分析仪。该分析仪有助于简化工作流程并在护理点提供准确的结果。

报告范围

全球家禽诊断市场报告提供了对全球市场的定性和定量见解,并对市场中所有可能细分市场的全球市场规模和增长率进行了详细分析。该报告还对市场动态和竞争格局进行了详尽的分析。该报告提出了重要见解,包括主要国家/地区的主要家禽疾病的流行情况、主要参与者的主要行业发展、家禽诊断的技术进步以及COVID-19对全球市场的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为14.31% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按技术

|

|

|

按疾病适应症

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,全球市场预计将从 2026 年的 11.3 亿美元增长到 2034 年的 33.1 亿美元。

2025年,北美市场规模为5.6亿美元。

预计该市场在预测期内(2026-2034 年)将以 14.31% 的复合年增长率增长。

在预测期内,消耗品和套件细分市场预计将成为该市场的主导细分市场。

家禽疾病患病率的上升以及市场参与者重视引入教育计划以提高及时诊断的意识是推动全球市场增长的一些主要因素。

IDEXX Laboratories, Inc.、Zoetis Services LLC 等是全球市场上的一些著名市场参与者。

北美主导家禽诊断市场,2025 年市场份额为 53.02%。

增加政府和非政府组织的积极投资以提高家禽诊断服务的可用性和可及性预计将推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 146

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。