质子交换膜燃料电池 (PEMFC) 市场规模、份额和行业分析,按应用(运输、固定、其他)和区域预测,2026-2034 年

质子交换膜燃料电池 (PEMFC) 市场规模和行业概述

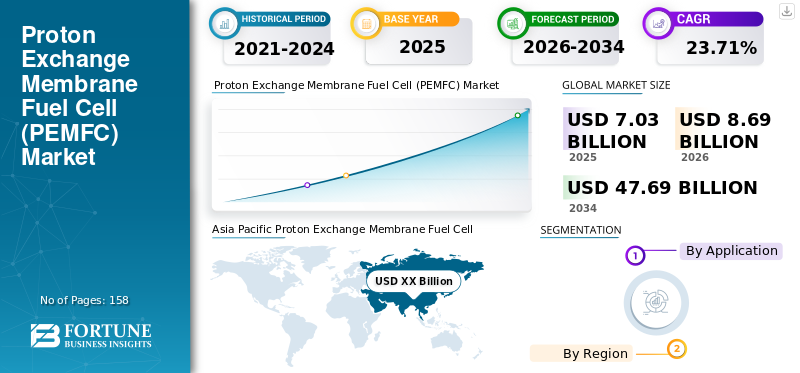

2025年,全球质子交换膜燃料电池市场规模为70.3亿美元。预计该市场将从2026年的86.9亿美元增长到2034年的476.9亿美元,预测期内复合年增长率为23.71%。

质子交换膜燃料电池(PEMFC)是一种通过电化学反应将氢和氧结合来发电的燃料电池。氢气通过阳极供应,氧气通过阴极进入。在阳极,氢分子分裂成质子和电子,质子穿过膜,而电子产生电流。该膜只允许质子通过,迫使电子通过外部电路并产生电力。

PEMFC 以其高功率密度、快速启动以及适合各种应用(包括运输和固定发电)而闻名。这是由于它们的效率高、排放低以及使用氢作为清洁能源的潜力。

COVID-19 大流行给固定应用市场的全球质子交换膜燃料电池 (PEMFC) 的开发带来了众多挑战。 PEMFC 主要用于为住宅、商业和工业应用提供备用电源和储能解决方案。由于多家最终用户企业(特别是商业和工业部门)的关闭,对质子交换膜燃料电池的需求受到了负面影响。此外,供应链中断阻碍了质子交换膜燃料电池组件和系统的制造和分销,导致延误和成本增加。

下载免费样品 了解更多关于本报告的信息。

质子交换膜燃料电池市场的关键要点

- 2025年市场规模:70.3亿美元

- 2026年市场规模:86.9亿美元

- 2034 年预测市场规模:476.9 亿美元

- 复合年增长率:2026-2034 年 23.71%

- 2024 年,北美在全球固定式 PEMFC 市场中占据主导地位,价值 3.4336 亿美元。

- 2024 年,发电厂细分市场占据主导地位,占 65.07% 的市场份额。

- 亚太地区成为第二大区域市场,预计 2025 年至 2032 年复合年增长率为 31.27%。

北美

北美地区在 2024 年以 3.4336 亿美元的估值引领市场,仍然是最大的区域市场。

亚太地区

在中国、日本和韩国强劲的氢能投资和燃料电池制造能力的支持下,亚太地区预计到 2025 年将达到 1.7086 亿美元。

欧洲

在整个地区脱碳举措和燃料电池支持政策的推动下,欧洲预计到 2025 年将达到 6742 万美元。

我们。

预计到 2025 年,市场规模将达到 3.4015 亿美元。

日本

预计到 2025 年,市场规模将达到 8450 万美元。

阅读更多

固定式应用质子交换膜燃料电池 (PEMFC) 市场 趋势

数据中心的强劲增长将推动质子交换膜 (PEM) 燃料电池的需求激增

历史上,由于 IT 和电信行业的不断扩张,全球数据中心的数量大幅增加。这些行业的增长得益于不断上涨的物联网 (IoT)设备,要求数据中心处理、存储和分析这些设备和行业生成的数据。

由于速度快,5G 网络的推出预计将比 4G 和 3G 网络产生更多的数据。因此,数据中心增长的巨大潜在市场需要持续的电力供应,这进一步为PEM燃料电池市场的扩张提供了机会。例如,2022年7月,微软宣布为其位于美国纽约的数据中心安装3MW氢燃料电池备用电站。

[奥勒赫迪RrQ]

固定应用的质子交换膜燃料电池 (PEMFC) 市场增长因素

发电对清洁能源的需求不断增长,以扩大产品需求

全球对控制温室气体排放和促进可持续发展的清洁能源解决方案的需求不断增长,推动了对质子交换膜的需求燃料电池在固定应用中。由于全球人口、工业活动和电力生产的增长,全球温室气体排放量持续增加。根据美国环境保护署 (EPA) 的数据,2021 年温室气体排放总量为 63.4 亿吨二氧化碳当量,其中电力生产约占排放量的 25%。质子交换膜燃料电池提供了一种零排放的能源解决方案,仅以水和热作为副产品来发电,这直接支持减少温室气体排放和减轻气候变化影响的全球目标。

政府不断采取措施扩大发电能力以推动市场增长

由于人口激增以及住宅、商业和工业部门的扩张,全球对电力的需求不断增长。据国际能源署(IEA)预测,2023年全球能源消耗总量将增至2%左右,预计2024年将进一步增至3.3%左右。为了满足不断增长的电力需求,印度、沙特阿拉伯、中国、巴西等国政府正在采取各种举措和投资来扩大发电能力。

此外,对于扩大发电能力,各国政府主要关注的是可再生能源正如《巴黎协定》中所讨论的,到 2050 年实现净零碳排放。例如,2023 年,巴拉德电力系统公司同意向壳牌与 Eneco 的合资企业 CrossWind 提供 PEM 燃料电池,用于安装在 Hollandse Kust Noord 海上风电项目中。

因此,政府不断采取的扩大发电能力的举措可以成为质子交换膜燃料电池(PEMFC)市场固定应用增长的重要推动力。

制约因素

PEMFC 制造成本高,抑制市场增长

质子交换膜 (PEM) 的开发成本高昂,一直是其在固定应用中采用的限制因素。 PEM 燃料电池在电极层中使用铂等贵金属作为催化剂,这在燃料电池内发生的电化学反应中发挥着关键作用。贵金属价格昂贵,高昂的材料成本增加了整体开发成本。制造80KW PEMFC所使用的催化剂成本约为160美元,这使得80KW PEMFC的整体开发成本达到1700美元。

此外,质子交换膜本身由特殊材料(聚合物膜)制成,成本也很高。膜必须保持高质子传导率,同时确保化学和机械稳定性。

固定式应用质子交换膜燃料电池 (PEMFC) 市场细分分析

通过最终用户分析

由于用于备用电源的质子交换膜燃料电池(PEMFC)的安装不断增加,发电厂细分市场占据了市场主导地位

根据最终用户,市场分为发电厂、数据中心、钢铁工业、医疗保健、海港、化工、商业和住宅等。

由于紧急情况下对备用电源解决方案的需求不断增长,发电厂领域在 2023 年占据最大份额。此外,全球对持续不间断能源的需求正在迅速增长。据国际能源协会(IEA)预测,2021年全球能源需求将增长6%。随着需求的增加,能源供应的中断和波动也随之增加,进一步推动了质子交换膜燃料电池的需求。 2024年,该细分市场占据65.07%的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

质子交换膜燃料电池(PEMFC)市场区域分析

从地理上看,我们对北美、欧洲、亚太地区和世界其他地区的市场进行了研究。

北美

Asia Pacific Proton Exchange Membrane Fuel Cell (PEMFC) Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美主导市场,2023年估值为1.4652亿美元,2024年估值为3.4336亿美元。北美占据全球质子交换膜燃料电池(PEMFC)市场固定应用份额的大部分。该地区由 PEMFC 市场的一些领先国家(美国和加拿大)组成,这使其成为该市场的主导地区。这些国家/地区拥有领先的制造商,例如 Ballard Power、Nuvera Fuel Cell、Plug Power 等。此外,PEMFC的应用主要集中在数据中心等固定领域,以提供备用电源。它在发电厂中也得到了应用,用于在停电和间歇期间提供备用电源。预计2025年美国市场市值将达到3.4015亿美元。

亚太地区

亚太地区是第二大市场,预计到 2025 年价值将达到 1.7086 亿美元,在预测期内(2025-2032 年)复合年增长率高达 31.27%。预计亚太地区在预测期内将显着增长。由于中国、日本和韩国等国家大量采用研发活动,PEMFC 部署的增长对该地区产生了积极影响。到2025年,中国市场预计将获得4515万美元的收入。这些地区也出现了一些领先的大型氢能项目,这也将支持质子交换膜燃料电池的整合。此外,日本和韩国占全球11吉瓦燃料电池产能的一半以上,从而推动了市场增长。预计到 2025 年,韩国的保有量为 4122 万美元,而日本的保有量预计为 8450 万美元。

欧洲

欧洲是第三大市场,预计到2025年价值将达到6742万美元。由于欧盟和其他国家政府为限制碳排放和推广清洁能源解决方案制定了严格的规则和法规,欧洲质子交换膜燃料电池市场正在稳步增长,这将推动未来几年PEMFC在固定应用中的采用。英国市场持续扩张,预计2025年市场价值将达到602万美元。欧盟委员会将燃料电池视为战略性净零产业,并推出了政策框架来促进欧盟燃料电池先进制造。预计到 2025 年,德国的价值将达到 255 万美元,而荷兰的价值预计将在同年达到 944 万美元。

世界其他地区

世界其他地区是第四大市场,预计到 2025 年估值将达到 008 万美元。预计世界其他地区在预测期内将逐步增长。由于资源、资金、投资等因素的限制,研究和开发仅限于一些国家。与氢基础设施和燃料电池相关的研发仅限于墨西哥、巴西和海湾合作委员会等国家。政府举措的重点是提高可再生氢的产量,将其用作交通、固定和其他行业的清洁燃料,预计将推动市场扩张。

重点企业名单 固定式应用质子交换膜燃料电池 (PEMFC) 市场

领先企业不断推进和开发 PEMFC 系统,以巩固其市场地位

Plug Power 是质子交换膜 (PEM) 燃料电池技术市场的主要参与者之一,业务遍及全球,在欧洲、北美和亚洲拥有合作伙伴关系和项目。该公司一直在为交通、固定发电等多种应用提供和开发质子交换膜燃料电池技术。其他参与者也为运输、固定发电等多种应用提供质子交换膜燃料电池技术。

活跃在市场上的其他一些参与者包括 Doosan、Nedstack Fuel Cell Technology BV、TW Horizon Fuel Cell Technologies 等。由于各种应用的高产量,参与者将加强其行业地位。

- 2023年6月,Plug Power宣布向Energy Vault Holdings, Inc.供应8兆瓦氢燃料电池固定电源,用于在山火和其他紧急情况期间向位于加州酒乡的卡利斯托加市提供清洁能源。这将是美国计划中最大的氢动力燃料电池装置。

主要公司简介:

- Plug Power Inc.(新加坡)

- 康明斯公司(S.)

- 东芝公司(日本)

- TW Horizon 燃料电池技术(新加坡)

- Nedstack燃料电池技术有限公司(荷兰)

- 爱尔铃克林格股份公司(德国)

- 智能能源有限公司(英国)

- 巴拉德动力系统(加拿大)

- Nuvera 燃料电池有限责任公司(新加坡)

- 庄信万丰(K.)

主要行业发展:

- 2023 年 10 月 –TW Horizon 推出了集装箱式 2MW PEM 燃料电池“热电联产”(CHP) 系统,目标是在全球安装高达 100MW 的固定式发电厂。

- 2023 年 7 月 -Nedstack 与 AVL 建立合作伙伴关系,为 Nedstack 的第三代 PEMFC 电池提供采样、制造试验和测试服务,该电池自 2017 年以来一直在开发中。第三代电池堆平台将促进 PEM 燃料电池技术的发展,在固定和海洋环境中提供无与伦比的功率和耐用性。

- 2023 年 7 月 -康明斯公司宣布收购液化空气集团在 Hydrogenics Corporation 中的 19% 权益。 Hydrogenics Corp. 于 2019 年被康明斯收购,为康明斯的产品组合增添了关键的燃料电池和电解槽技术。

- 2023 年 5 月 -Plug Power 推出新型高功率固定式燃料电池系统,用于商业充电电动汽车(EV)舰队。 18,000加仑液氢罐与兆瓦级PEM燃料电池解决方案相结合,将提供超过60兆瓦时(MWh)的能量,可为600多辆电动汽车充电。

- 2023 年 1 月 -巴拉德动力系统公司同意向壳牌与 Eneco 的合资企业 CrossWind 提供 PEM 燃料电池,用于安装在 Hollandse Kust Noord 海上风电项目中。

报告范围

该报告对市场进行了详细分析,重点关注领先公司和产品的主要最终用户等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2021 |

|

单元 |

价值(兆瓦,十亿美元) |

|

按申请 |

|

|

按地理 |

|

常见问题

Fortune Business Insights表示,2025年全球质子交换膜燃料电池市场规模为70.3亿美元,预计到2034年将达到476.9亿美元。

2025年,亚太市场价值为9亿美元。

在预测期内(2026-2034 年),市场可能会以 23.71% 的复合年增长率大幅增长。

预计运输领域在预测期内将主导该市场。

对减少碳足迹和提高 PEMFC 运行效率的日益关注是推动市场发展的关键因素。

现代汽车公司、丰田汽车公司、巴拉德动力系统公司和美国本田汽车公司是该行业的一些主要参与者。

到 2025 年,亚太地区的市场份额将占据主导地位。

PEMFC的主要应用是在交通领域。此外,在目前可用的燃料电池选择中,它是车辆最优选的。因此,政府推广 FCEVS 的举措将积极推动其采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 158

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道