肺功能测试系统市场规模、份额和行业分析,按类型(便携式和完整)、最终用户(医院、体检(诊断)中心、医师团体(诊所)等)以及区域预测,2026-2034年

主要市场见解

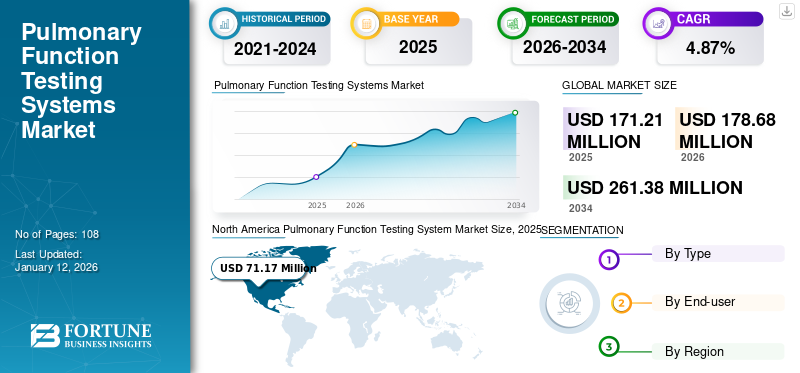

2025年,全球肺功能测试系统市场规模为1.712亿美元,预计将从2026年的1.7868亿美元增长到2034年的2.6138亿美元,预测期内复合年增长率为4.87%。北美在肺功能测试系统市场占据主导地位,2025年市场份额为41.60%。此外,由于人们对早期诊断的认识不断提高以及肺功能测试系统的进步,预计美国肺功能测试系统市场规模将大幅增长,到2032年预计将达到9010万美元。

肺功能测试(PFT)系统是执行各种肺功能测试的设备,例如呼吸力学、氮气冲洗、肺活量测定、肺容量、肺活量、体积描记法和扩散能力。有两种类型的可用设备:完整系统和便携式系统。这些设备可用于监测患有哮喘和慢性阻塞性肺病等严重呼吸系统疾病的人。

肺功能测试系统市场的增长归因于慢性呼吸系统疾病的增加。此外,预计便携式系统等技术进步将在未来几年增加对这些设备的需求。此外,预计这些设备的使用意识不断提高,公司产品的推出量不断增加,预计将在预测时间内加速市场增长。

COVID-19 大流行的影响导致对肺功能测试系统的需求减少。 COVID-19 造成的广泛破坏严重影响了这些系统的制造。然而,在一些国家放松封锁后,医疗机构通过 RT-PCR 检测恢复了 PFT 的使用。

- 根据加拿大胸科协会 (CTS) 2020 年 8 月发表的一项研究,在 COVID-19 大流行期间,仅对那些 COVID-19 检测结果呈阴性的患者恢复肺功能检测。此类指导方针有利于在 COVID-19 期间恢复测试。

2022 年,市场从 COVID-19 大流行中强劲复苏,预计在预测期内将稳步增长。

下载免费样品 了解更多关于本报告的信息。

全球肺功能测试系统市场概况和亮点

市场规模及预测:

- 2025 年市场规模:1.7121 亿美元

- 2026年市场规模:1.7868亿美元

- 2034 年预测市场规模:2.6138 亿美元

- 复合年增长率:2026-2034 年 4.87%

市场份额:

- 由于便携式系统的快速实施、呼吸系统疾病患病率的增加以及诊所和医院越来越多地采用肺功能测试,北美在 2025 年将占据肺功能测试系统市场的 41.60% 份额。

- 按类型划分,完整系统在 2024 年占据最大的市场份额,因为医院越来越多地采用它们进行综合呼吸评估。由于便携式系统在独立诊所中的使用不断增加以及向分散式诊断的转变,预计便携式系统将呈现最快的增长。

主要国家亮点:

- 美国:对呼吸系统疾病早期诊断的日益关注以及肺功能测试设备的不断进步正在推动这些系统在医疗保健机构中的采用。

- 欧洲:慢性阻塞性肺病和哮喘患病率不断上升,以及提供肺功能测试的独立医生诊所数量不断增加,正在支持该地区的市场增长。

- 中国:人们对肺部健康的认识不断增强、医疗基础设施的改善以及主要市场参与者的战略扩张正在促进肺功能检测系统的采用。

- 日本:对诊断设备技术创新的重视以及慢性呼吸系统疾病负担的增加正在推动对先进肺功能检测解决方案的需求。

肺功能测试系统市场趋势

从完整系统转向便携式系统以增强市场增长

在全球市场上运作的公司不断强调发展,例如推出具有更多参数的便携式系统,并促进在独立诊所中采用这些设备。这些策略促进了从完整系统向便携式系统的转变,从而刺激了整体市场的增长。

固定性、低成本以及标准参数(例如肺容量、扩散能力和肺活量测定)等方面促使医疗机构转向便携式肺功能测试系统。此外,许多市场参与者正在开发新的便携式系统来诊断各种慢性呼吸系统疾病,预计这将在预测期内推动市场增长。

下载免费样品 了解更多关于本报告的信息。

肺功能测试系统市场增长因素

呼吸道疾病患病率增加推动市场增长

近年来,慢性阻塞性肺病(COPD)、哮喘、肺癌和职业性肺病等呼吸系统疾病已成为全球死亡的主要原因。此外,全球范围内,尤其是发展中国家,慢性阻塞性肺病和哮喘的发病率大幅增加。

- 根据《2022 年全球哮喘报告》,在印度,约有 3500 万人患有哮喘。

在慢性阻塞性肺病和其他慢性呼吸道疾病中,肺活量是一个重要参数。肺活量是指呼吸周期不同阶段肺内的空气容量。肺功能测试系统可借助肺活量测定法和体积描记法等各种测试来测量肺部的不同参数,并诊断慢性阻塞性肺病和其他肺部相关疾病。

慢性呼吸道疾病的大量发生以及公司日益关注增加这些系统在发展中国家的业务预计将推动未来几年的市场增长。

早期诊断意识的提高和测试系统的进步推动市场进步

肺功能测试系统是分析肺部功能的非侵入性测试。这些测试可测量容量、肺容量、气体交换和流速,并确定某些肺部疾病的治疗方法。

肺功能测试系统对于识别无症状患者的早期异常并在出现任何体征和症状之前评估肺部损伤非常有用。由于这些原因,肺功能测试对于医生筛查和检测肺部疾病变得很重要。

- 例如,《美国管理护理杂志》 (AJMC) 2021 年 5 月发表的一项研究得出的结论是,医生应使用肺功能测试系统来确保患者得到慢性阻塞性肺病 (COPD) 的适当诊断。此类研究将有利于使用这些系统进行肺部测试,从而在预测期内增加其采用率。

此外,越来越多的借助肺功能测试进行肺功能诊断,鼓励公司在市场上引入先进的测试系统。这些先进产品获得美国 FDA 的批准预计将增加其在医疗保健提供者中的采用,特别是在独立医生诊所中。

- 例如,2019 年 8 月,VYAIRE MEDICAL, INC. 宣布其两项 PFT 技术获得美国 FDA 510(k) 批准,即 Vyntus ONE 和带有 SentrySuite 软件的 Vyntus BODY。

从长远来看,新推出的测试设备的进步加上医疗保健提供者对这些设备的认识不断提高,预计将推动市场的增长。

制约因素

欠发达国家的交叉污染风险和缺乏熟练的医疗专业人员阻碍了市场增长

由于肺部疾病患者聚集,并且在肺功能测试过程中通过咳嗽和飞沫形成传播这些疾病的风险增加,因此肺功能测试是传播感染的潜在媒介。

这些系统包括实验室使用的吸嘴、再呼吸阀和管道。咬嘴是测试过程中最常见的交叉感染媒介。

暴露的表面区域、室内装潢的质量、总体杂乱、空调、最佳温度和湿度条件会导致交叉感染,例如感染结核病的风险。

此外,这些系统在计算肺体积和容量的同时测量各种参数,其复杂性需要熟练的医生和技术人员。然而,发展中国家缺乏训练有素的医疗保健专业人员。

- 例如,根据 BMJ Publishing Group Ltd. 2019 年 5 月发表的一篇文章,在印度,卫生专业人员的密度估计为每 10,000 人 29 人;然而,目前受过培训的工人密度仅为每 10,000 人 16 人。此外,印度训练有素的医疗保健劳动力未达到世界卫生组织(WHO)建议的每万人拥有 22.8 名技术工人的最低门槛。

缺乏熟练的劳动力来操作 PFT 系统以及与这些系统相关的高污染风险预计将阻碍预测期内的市场增长。

肺功能测试系统市场细分分析

按类型分析

由于医院越来越多地采用完整系统,因此将主导市场

根据类型,市场分为便携式和完整型。

到 2026 年,完整的 PFT 系统细分市场预计将以 59.03% 的份额引领市场。需要完整系统的医院数量的增加预计将推动该领域的增长。此外,患者就诊人数的激增,加上哮喘和慢性阻塞性肺病等呼吸系统疾病的大量发生,预计将增加对完整系统的需求。

预计便携式细分市场在预测时间内将以最高复合年增长率扩张。该细分市场的高增长率归因于独立诊断诊所越来越多地采用便携式系统。此外,越来越多地推出这些用于诊断哮喘和慢性阻塞性肺病的产品,以及空气污染的加剧,预计未来的需求将激增。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

由于就诊人数增加,医院将继续占据主导地位

按最终用户划分,市场分为体检(诊断)中心、医师团体(诊所)、医院等。

预计到 2026 年,医院细分市场将以 53.35% 的份额主导市场。该细分市场的增长归因于医院中哮喘和慢性阻塞性肺病患者的就诊人数激增。此外,医院越来越多地采用完整的系统来诊断患者,预计将推动该领域未来几年的增长。此外,不断增长的老年人口极大地导致了哮喘和慢性阻塞性肺病患者数量的增加,从而增加了去医院接受适当诊断和治疗的次数。

预计医师团体(诊所)细分市场在预测期内将以最高的复合年增长率增长。该细分市场的增长归因于慢性呼吸道疾病发病率不断上升、市场主要参与者日益关注为诊所引入便携式系统以及诊所中肺功能测试系统的实施增加等因素。

在医生团体(诊所)中引入这些系统,加上诊所中慢性阻塞性肺病和哮喘患者数量的增加,预计将在预测期内促进该细分市场的增长。

体检(诊断)中心在 2024 年占据了相当大的市场份额,预计在 2025 年至 2032 年的预测期内将大幅增长。人们对肺部健康意识的不断增强以及对呼吸系统疾病早期诊断和治疗的需求,导致体检(诊断)中心对肺功能检测系统的需求增加。此外,由于此类疾病患病率不断上升,政府宣传肺部健康和早期疾病检测重要性的举措和计划预计将增加到体检(诊断)中心就诊的患者数量,从而推动市场增长。

区域见解

北美

North America Pulmonary Function Testing System Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为7117万美元,占全球需求的41.60%,预计2026年将达到7426万美元。预计在预测期内将以大幅复合年增长率扩张。这一增长是由于便携式系统的迅速实施以及该地区医师团体(诊所)对这些设备的使用不断增加。此外,慢性呼吸道疾病患病率的增加和住院人数的增加预计将推动整个地区的市场增长。预计到 2026 年,美国市场将达到 6850 万美元。

欧洲

2025年,欧洲地区占据全球市场的25.40%,收入为4346万美元,预计到2026年将达到4509万美元。预计欧洲在预测时间内将以合理的复合年增长率扩张。这一增长是由于患有慢性阻塞性肺病和哮喘的患者数量激增,以及去独立医生诊所诊断这些疾病的人数不断增加。此外,医疗保健基础设施的改善和主要参与者的存在将增加该地区对这些系统的需求。英国市场预计到2026年将达到700万美元,而德国市场预计到2026年将达到1120万美元。

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年将达到4240万美元,占24.80%的份额,预计2026年将达到4467万美元。该地区市场的增长得益于人们对肺功能测试使用意识的不断增强以及对加强医院基础设施的日益重视。此外,亚太地区发展中国家市场参与者的地理足迹不断扩大,预计将推动预测期内的市场发展。日本市场预计到2026年将达到1150万美元,中国市场预计到2026年将达到1450万美元,印度市场预计到2026年将达到500万美元。

拉丁美洲、中东和非洲

预计在预测期内,拉丁美洲、中东和非洲市场的复合年增长率将低于其他地区。 2025年,拉丁美洲市场规模为858万美元,占全球市场的5.00%,预计2026年将增长至889万美元。中东和非洲市场2025年规模为559万美元,占全球行业的3.30%,预计2026年将达到577万美元。这一增长归因于改善医疗保健的投资不断增加这些地区的基础设施建设、慢性阻塞性肺病和哮喘患病率的增加以及对肺功能测试的需求不断增长。

肺功能测试系统市场主要公司名单

强大的产品组合加强市场地位的公司

由于生产肺功能测试系统的主要公司的存在,市场得到了整合。

VYAIRE MEDICAL, INC. 和 MGC Diagnostics Corporation 占据了最大的市场份额。这是由于他们强大的 PFT 系统产品组合以及越来越注重在市场上引入先进设备的批准。

此外,主要公司持续关注在发展中国家引入这些系统,预计将在预测期内增强其市场份额。此外,PulmOne Advanced 等公司医疗器械,一直积极致力于扩大其产品范围和全球地域分布。

其他推出新产品的公司包括 ndd Medizintechnik AG、KoKo PFT、CHEST M.I., Inc. 以及其他中小型市场参与者。此外,公司越来越关注与医疗保健提供商的合作,预计将推动未来几年全球市场的增长。

主要公司简介:

- ndd 医疗技术股份公司(瑞士)

- COSMED srl(意大利)

- MGC 诊断公司 (我们。)

- PulmOne 先进医疗设备(以色列)

- 胸部 M.I., Inc.(日本)

- 维艾尔医疗有限公司(我们。)

- KoKo PFT(美国)

- 医疗电子建筑(比利时)

主要行业发展:

- 2023 年 3 月:呼吸诊断设备制造商 Vitalograph 在迪拜年度阿拉伯健康展览会上宣布推出 VitaloPFT 肺功能测试系列。该产品的推出旨在用于二级护理。

- 2023 年 3 月:Vitalograph 与 Morgan Scientific 合作推出了一系列新的肺功能测试 (PFT) 系统。此次合作将 Morgan Scientific 的先进综合 PFT 软件与 Vitalograph 的 PFT 硬件集成在一起。

- 2023 年 1 月:NGK SPARK PLUG CO., LTD. 的子公司 CAIRE Inc. 收购了 MGC Diagnostics Corporation,以扩大其在肺部疾病方面的专业知识。

- 2022 年 5 月:MGC Diagnostics Corporation 与英国医疗技术公司 Bedfont Scientific Ltd. 合作分销其产品。

- 2022 年 7 月:PulmOne Advanced Medical Devices 宣布在日本开设新办事处,专注于日本的 MiniBox+ 销售和服务。

- 2022 年 6 月:PulmOne Advanced Medical Devices 宣布成立新子公司 PulmOne France。

- 2022 年 3 月:KoKo PFT 与 MAGNET GROUP 签署了为期三年的合作伙伴关系。此次合作将使该公司能够使用该公司的所有呼吸和肺功能测试系统。

- 2020 年 10 月:美国堪萨斯州的社区医疗保健系统安装了 MGC Diagnostics Corporation 的 Ultima 肺功能系统,以提供最具创新性的肺部测试。

- 2020 年 9 月:PulmOne Advanced Medical Devices 宣布推出 MiniBox Academy,这是一项针对 MiniBox+ 客户的创新型自定进度电子学习培训和认证计划。该学院旨在提高 PFT 测试专业知识,确保测试的一致性、可重复性和准确性,并促进卓越的患者体验。

- 2019年11月:PulmOne Advanced Medical Devices 与 Circassia Pharmaceuticals 建立合作伙伴关系,开发 NIOX VERO 作为 PulmOne MiniBox+ 的集成附加组件。

报告范围

该研究报告提供了详细的竞争格局和市场动态。它侧重于关键方面,例如有关慢性阻塞性肺病和哮喘等主要肺部疾病患病率的监管政策。此外,报告还提供了与并购等关键行业发展相关的信息。此外,该报告还包括有关肺功能测试系统市场趋势以及 COVID-19 对市场影响的见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2025-2032 年复合年增长率为 4.87% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,该市场预计将从 2025 年的 1.712 亿美元增长到 2034 年的 2.6138 亿美元。

2025年,北美市场价值7117万美元。

预计 2026 年至 2034 年期间,该市场将以 4.7% 的复合年增长率扩张。

整个细分市场将在类型上引领市场。

慢性呼吸系统疾病患病率的上升、老年人口的增加以及对用于测试肺部功能的技术先进的 PFT 系统的认识不断提高是推动市场增长的关键因素。

VYAIRE MEDICAL, INC. 和 MGC Diagnostics Corporation 是市场上的顶级参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 108

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。