炼油厂催化剂市场规模、份额和行业分析,按类型(沸石、金属和化合物)、按应用(FCC、烷基化、加氢处理、加氢裂化、催化重整等)以及区域预测,2026-2034 年

主要市场见解

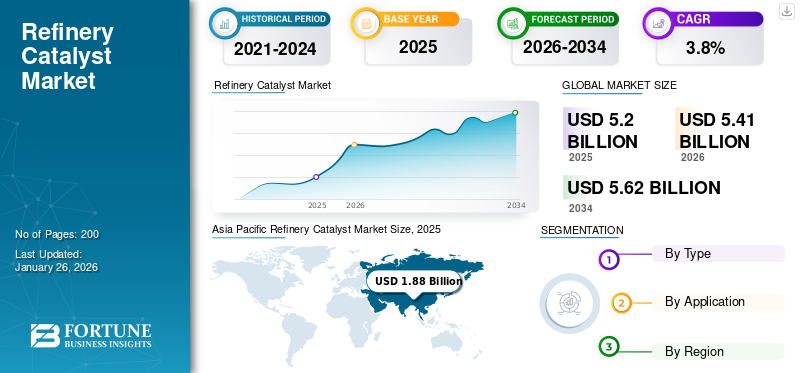

2025年全球炼油催化剂市场规模为52.0亿美元,预计将从2026年的54.1亿美元增长到2034年的56.2亿美元,2026-2034年期间复合年增长率为3.8%。亚太地区在炼油催化剂市场占据主导地位,2025 年市场份额为 36.10%。

炼油厂催化剂是炼油过程中使用的化学成分,用于去除不需要的杂质,如氮、金属污染物和硫。这些催化剂包括沸石、碳酸钙、钼、钯、锆,单独或不同组合使用以提高石油的运行效率。炼油厂为了获得更多石油产品(如汽油、高辛烷值燃料、煤油、柴油、聚合物等)而不断增长,推动了对炼油催化剂的需求。运输应用对燃料的需求不断增长预计将推动市场的增长。

COVID-19大流行对市场产生了重大影响,导致供应链中断,并因全球汽油消费下降而导致需求下降。天然气增长放缓导致炼油厂扩建和改造延迟,限制了催化剂技术的采用,并从长远来看可能影响市场发展和创新。

下载免费样品 了解更多关于本报告的信息。

炼油催化剂市场要点

- 2025 年市场规模:52 亿美元

- 2026 年市场规模:54.1 亿美元

- 2034 年预测市场规模:56.2 亿美元

- 复合年增长率:2026-2034 年 3.8%

- 到 2025 年,亚太地区将占据炼油催化剂市场的 36.10% 份额。

- 预计到 2026 年,金属催化剂领域将占市场份额 68.39%。

- FCC(流体催化裂化)领域预计到 2026 年将占据 42.14% 的市场份额。

亚太地区

亚太地区 2025 年创造 18.8 亿美元,预计 2026 年将达到 19.7 亿美元。

欧洲

欧洲在 2025 年达到 12.0 亿美元,预计到 2026 年将增长至 12.4 亿美元。

北美

北美在 2025 年创造了 10 亿美元的收入,预计到 2026 年将达到 10.4 亿美元。

我们。

预计2026年市场规模将达到8.5亿美元。

日本

预计2026年市场规模将达到1.9亿美元。

阅读更多

炼油催化剂市场趋势

投资提高催化剂质量并降低燃料成本以创造增长机会

炼油行业研发、技术和产能扩张的投资不断增加,为炼油催化剂创造了机会。市场上领先的制造商正致力于采用新技术、专有设计、这些催化剂的设备升级,同时提高利润。公司正在改进产品的催化性能,以确保稳定性和可靠性。这将帮助他们以降低的成本生产高质量的燃料。此外,炼油厂生产塑料、石油蜡、萘、石蜡和精炼沥青等石油产品和衍生物的需求不断增长,正在推动市场的增长。

对硫排放的更严格规定正在推动对清洁燃料的需求,从而使市场受益

更严格的环境限制,特别是旨在减少硫排放的限制,正在推动全球对清洁燃料的需求。这涉及超低硫柴油(ULSD)和汽油的开发,两者都需要先进的催化剂技术,例如加氢处理催化剂。这些催化剂有助于通过加氢硫化 (HDS) 从原油和其他原料中去除硫化合物,从而生产出满足严格硫含量要求的燃料产品。

对 ULSD 和汽油生产催化剂不断增长的需求为市场创造了巨大的潜力。世界各地的炼油厂正在逐步投资基础设施升级,以满足监管标准和消费者对绿色燃料日益增长的需求。因此,对创新催化剂解决方案的需求不断增加,这些解决方案可以提高脱硫程序的效率和功效,从而推动市场的扩张和多样化。这一趋势不仅解决了环境问题,而且促进了技术进步和炼油催化剂市场的增长。

下载免费样品 了解更多关于本报告的信息。

炼油厂催化剂市场增长因素

对高辛烷值燃料的需求不断增加以促进市场增长

由于消费者对较低燃料成本的需求,汽车行业对高辛烷值燃料的需求不断增长,推动了市场的发展。汽车制造商正在引入高效的发动机技术,这反过来又创造了对高辛烷值燃料的需求。此外,高辛烷值的潜在环境、经济和发动机效益也是额外的好处。乙醇是一种高辛烷值燃料,混合辛烷值为 114,使乙醇成为最清洁且经济实惠的燃料来源。此外,用于制造各种消费需求产品的石油衍生物消耗量的增加也是推动该市场的主要因素。

制约因素

原油价格波动及严格排放监管影响市场

价格波动和原油储量减少导致人们转向原油开采的替代解决方案。提取过程的减少将减少需求。萃取方法通常生产出具有高含量的原油硫原油含硫量高,硫含量高,脱硫困难,排放率高。排放量的增加导致了与严格的硫排放标准相关的严格法规的实施。在生物燃料等替代品的可用性的支持下,以保护环境危害,进一步限制了燃料生产应用的需求。此外,技术进步也导致消费者转向电动汽车,这是另一个限制因素。

炼油催化剂市场细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于炼油厂应用的需求,沸石细分市场在市场上占据主导地位

根据类型,市场分为沸石、金属和化合物。

沸石是水合铝硅酸盐矿物,水分子夹在其间。由于耐高压、耐高温和高熔点,生产的大多数沸石用于炼油厂应用的 FCC 催化过程。它们用于生产汽油、柴油和石油衍生产品,对这些产品不断增长的需求正在推动市场增长的积极前景。

金属催化剂领域将在2026年占据市场主导地位,占68.39%的市场份额。金属催化剂包括铂、钯等贵金属、稀土元素以及钼、钨、锆等过渡金属。所有这些金属都在加氢处理和 FCC 催化精炼过程中用作炼油厂催化剂。用于精炼应用的化合物是碳酸钙和氢氟酸。炼油获取燃料的需求不断增长是推动该领域增长的关键因素。

按应用分析

由于汽油产量增加,FCC 细分市场预计将占据最高份额

根据应用,市场分为 FCC、烷基化、加氢处理、加氢裂化、催化重整等。

FCC(流化催化裂化)预计到2026年将占据最大的炼油催化剂市场份额,达到42.14%,其用于将原油中的高分子量烃馏分转化为更方便使用的物质。该领域的增长可归因于更高的汽油产量和更多的副产品气体来生产烯烃,从而创造更多的经济价值。用于生产不同类型塑料的聚烯烃消耗量不断增长,推动了对 FCC 催化剂的需求。

加氢处理是一种催化精炼过程,包括加氢处理和加氢裂化。这些工艺用于通过与氢气反应从原油中去除不需要的杂质,例如金属、硫和氮。加氢处理催化剂用量的大幅增加可能与馏分油加氢处理能力的快速增长有关,以满足超低硫运输燃料的需求。

烷基化过程将原油转化为高辛烷值汽油组分,烷基化物。该工艺具有清洁燃烧和抗爆性能,并使用硫酸、氢氟酸和离子液体等催化剂。此外,重整催化剂细分市场的增长可归因于领先公司对炼油厂的不断扩张和投资正在创造对催化重整装置的需求。

区域分析

亚太地区

Asia Pacific Refinery Catalyst Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区的市场规模为 18.8 亿美元,占全球市场的 36.10%,预计到 2026 年将增长至 19.7 亿美元。该地区的增长得益于经济发展、高原油产量和炼油厂的存在。中国是炼油主要贡献者,占总量的15.6%炼油2018年,印度以497万桶/日位居第二,在亚太地区拥有主要的炼油能力。对运输燃料的需求不断增长正在推动市场。日本市场预计到2026年将达到1.9亿美元,中国市场预计到2026年将达到6.3亿美元,印度市场预计到2026年将达到4.3亿美元。

北美

2025年北美市场规模为10亿美元,占全球行业的19.30%,预计2026年将达到10.4亿美元。预计期间北美炼油催化剂消耗量将出现大幅增长。该地区的大量石油储备和不断增加的石油进口支撑了市场。美国是最大的原油进口国,日产量为1530万桶,石油储量为612亿桶。此外,采用技术来降低燃料成本预计将进一步促进市场增长。预计到2026年美国市场将达到8.5亿美元。

欧洲

2025年,欧洲市场规模为12亿美元,占全球市场份额的23.10%,预计2026年将达到12.4亿美元。预计欧洲的增长将得益于欧盟的有利监管以及提高石油采收率和推广生物燃料的发展。为乙醇等燃料提供可持续解决方案的举措正在创造炼油厂催化剂的需求。英国市场预计到2026年将达到1.8亿美元,德国市场预计到2026年将达到2.7亿美元。

拉美

2025年拉丁美洲市场价值为4.5亿美元,占全球收入的8.70%,预计2026年将达到4.7亿美元。在拉丁美洲,巴西、委内瑞拉和墨西哥是主要的原油供应国。这些国家的石油产能分别为 260 万桶/日、150 万桶/日和 200 万桶/日。交通运输应用的燃料消耗增长最快,正在推动市场发展。

中东和非洲

2025年,中东和非洲对全球市场的贡献率为12.90%,估值为6.6亿美元,预计2026年将达到6.9亿美元。中东和非洲是主要的石油和原油生产地区。沙特阿拉伯是最大的石油生产国,2018年产量约为9000万吨。石油生产公司沙特阿美公司和道达尔同意扩大在沙特阿拉伯的合资企业SATORP。这将增加未来几年市场对炼油催化剂的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

炼油催化剂市场重点企业名单

主要公司扩大产能以巩固地位

全球市场的主要参与者包括雅保公司 (Albemarle Corporation)、巴斯夫公司 (BASF SE)、托普索公司 (Haldor Topsoe A/S)、霍尼韦尔国际公司 (Honeywell International Inc.) 和科莱恩 (Clariant)。 Albemarle Corporation 是主要为石油精炼提供 FCC 催化剂加工的市场主要参与者之一。公司还拥有加氢处理和催化剂重整生产装置。其次,Haldor Topsoe A/S 采用最新的升级技术通过加氢处理进行精炼。所介绍的公司正在采取全球和产能扩张、新产品开发以及投资技术进步等战略来获得竞争优势。

主要公司简介

- 雅宝公司(美国)

- 巴斯夫公司(德国)

- 托普索 A/S(丹麦)

- 霍尼韦尔国际公司(我们。)

- 科莱恩(瑞士)

- 阿克森斯(法国)

- 庄信万丰(英国)

- 中国石油化工股份有限公司(中国)

- 荷兰皇家壳牌公司(荷兰)

- 阿科玛(法国)

- 安腾化学有限公司(中国)

- 其他关键人物

主要行业发展

- 2023 年 1 月 –雅保公司 (Albemarle Corporation) 宣布推出全资子公司“Ketjen”品牌,为特种化学品、炼油和石化行业打造定制、先进的催化剂解决方案。

- 2021 年 2 月 –巴拉特石油公司子公司 Numaligarh Refinery Limited (NRL) 已指定 Axens 为其 Numaligarh 炼油厂扩建项目 (NREP) 提供汽油区块的先进技术。该公司计划将炼油厂产能每年扩大 9000 KT。

- 2020 年 9 月 –科莱恩宣布在中国建设新的催化剂生产基地。该公司投入了大量资金,进一步巩固了在中国的地位,同时也增强了支持当地客户群的能力。该生产设施将生产用于丙烷脱氢的 CATOFIN 催化剂。

报告范围

全球炼油催化剂市场报告提供了详细的市场分析,重点关注领先公司、应用和类型等关键方面。此外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 3.8% |

|

单元 |

价值(十亿美元);体积(千吨) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 52 亿美元,预计到 2034 年将达到 56.2 亿美元。

2025年,亚太市场规模为18.8亿美元。

该市场将以 3.8% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

从应用来看,FCC 处于领先地位。

运输应用中对燃料的需求不断增加预计将推动市场增长。

Albemarle Corporation、BASF SE、Haldor Topsoe A/S、Honeywell International Inc. 和 Clariant 是一些领先的市场参与者。

2025 年,亚太地区将主导全球市场。

对高辛烷值燃料不断增长的需求是产品采用的驱动因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200