稀土元素市场规模、份额和行业分析,按类型(镧、铈、钕、镨、钐、铕等)、按应用(磁铁、冶金、电池、抛光剂、玻璃和陶瓷、催化剂、荧光粉等)和区域预测,2026-2034年

主要市场见解

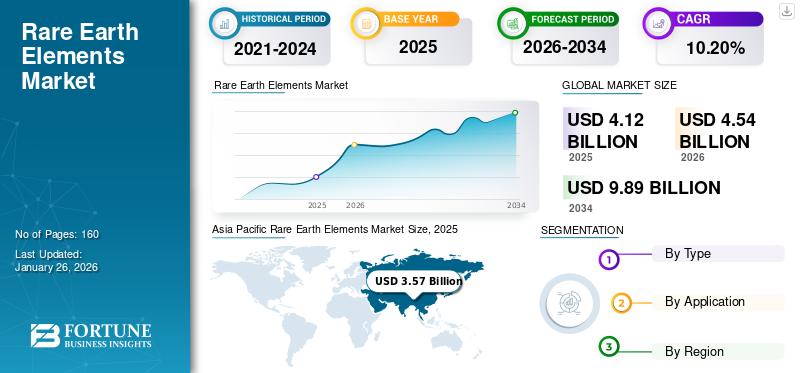

2025年全球稀土元素市场规模为41.2亿美元,预计将从2026年的45.4亿美元增长到2034年的98.9亿美元,预测期内(2026-2034年)复合年增长率为10.20%。亚太地区在稀土元素市场占据主导地位,到2025年,其市场份额将达到86.70%。此外,在强劲的产品储备和行业参与者不断增加的研发投资的推动下,美国的稀土元素市场规模预计将大幅增长,到2032年预计将达到3.9439亿美元。

平板电脑、笔记本电脑等耐用消费品的需求不断增长智能手机是推动稀土元素消耗的因素之一。由于工业化、建筑活动以及各国政府各种数字化活动的增加,发展中经济体对这些要素的需求预计将迅速扩大。德国、美国和英国对电动汽车(EV)需求的增加预计将导致稀土矿物的消耗量激增。对碳排放的严格规定以及对环境的日益关注促进了非常规能源的发展,这将进一步增加这些元素的使用。然而,这些矿物的高成本和中国制造商的垄断预计将阻碍市场增长。

汽车和电子等行业受到 COVID-19 大流行的严重影响。由于为了减缓病毒的传播而暂停了采矿活动,这一流行病对稀土的生产及其供应造成了损害。金属行业的公司无法获得稀土矿物来生产合金。永磁体生产率的下降影响了汽车和消费电子产品的制造。然而,呼吸机制造商对磁铁的需求减缓了 COVID-19 对市场的影响。此外,电力和混合动力汽车将支持减缓这些对市场的影响。根据国际能源协会 (IEA) 的数据,2020 年全球电动汽车销量预计为 3.1 万辆,而 2019 年为 2.2 万辆。

下载免费样品 了解更多关于本报告的信息。

稀土元素市场要点

- 2025年市场规模:41.2亿美元

- 2026年市场规模:45.4亿美元

- 2034 年预测市场规模:98.9 亿美元

- 复合年增长率:2026-2034 年 10.20%

- 2025 年,亚太地区以 86.70% 的份额占据市场主导地位。

- 预计到 2026 年,钕铁硼领域将占据最大的市场份额,达到 39.87%。

- 预计到 2026 年,磁铁领域将占据最大的应用份额,达到 33.92%。

亚太地区

2025年市场规模达到35.7亿美元,预计2026年将增长至39.5亿美元。

北美

2025年市场规模达到2.8亿美元,预计2026年将达到3.0亿美元。

欧洲

2025年市场规模达到2.1亿美元,预计2026年将增长至2.3亿美元。

我们。

预计到 2026 年,市场规模将达到 2.4 亿美元。

日本

预计到 2026 年该市场将达到 5 亿美元。

阅读更多

稀土元素市场趋势

锂离子电池需求的增长对市场增长产生积极影响

人们对环境的日益关注导致消费者选择电动汽车(EV),因为它们的净零排放。由于锂离子电池自放电率低和能量密度高,电动汽车采用锂离子电池作为燃料来源。 IEA 表示,中国、美国和日本等国家对电动汽车的偏好正在迅速扩大。 2019年全球电动汽车保有量为479万辆。此外,锂离子电池应用于许多电子设备,如笔记本电脑、移动电话、硬盘、假牙和轴承。发展中经济体耐用消费品产量的增加将激增对电池的需求,从而推动稀土元素市场的增长。

下载免费样品 了解更多关于本报告的信息。

稀土元素市场增长因素

越来越多地采用不同的稀土元素来推动市场增长

由于不同类型元素的物理和化学特性非常适合特定应用,因此多个行业对不同类型元素的需求不断增加。铈用作抛光剂,由于电子工业的发展,其需求迅速增长。铈广泛用于抛光显示面板、液晶显示器、玻璃磁存储盘和玻璃显示面板等表面。此外,电池、显示器、激光器和光学电子领域对镧、钐、铕等元素的需求不断增长,将进一步推动市场的增长。

各种应用需求不断增长,推动市场扩张

由于社会的现代化以及工业和商业需求的应用不断增加,技术进步不断增加。消费者对先进产品和产品的吸引力是推动市场对磁铁需求的主要因素。此外,即使是微小的磁铁也具有强大的强度,使其在医学、电机制造和珠宝制作等应用中具有难以置信的用途。

多年来,在人口增长、技术发展和可支配收入增长的支持下,汽车行业快速增长。磁铁在汽车工业中大量用于电机、执行器、传感器和开关等各种部件。此外,稀土元素还用于其他应用,例如催化剂、添加剂、陶瓷和冶金。化工、石油和天然气、汽车和电子等各种最终用途行业对催化剂、添加剂、陶瓷产品和金属产品的需求不断增长,预计将推动产品需求。

制约因素

稀土元素价格波动阻碍增长

在北美和西欧,稀土氧化物的价格波动很大,因为它们在其他矿物中所占的份额非常低。电池、汽车电机、飞机合金和轴承等产品均由稀土氧化物制成。对这些产品的需求不断增长将导致原材料价格上涨和供应链中断。此外,中国在市场上形成垄断,提高了出口价格,从而阻碍了市场增长。此外,为了满足未来对稀土氧化物的需求,中国限制了供应,进一步扰乱了国外最终用途产业的供应链。

稀土元素市场细分分析

按类型分析

混合动力汽车制造商的高需求推动钕铁硼市场在 2026 年占据主导地位

根据类型,市场分为镧、铈、钕、镨、钐、铕等。

预计钕铁硼细分市场将引领市场,到 2026 年将占全球市场的 39.87%。电动和混合动力汽车制造商不断增长的需求正在推动该细分市场的增长。钕基永磁体用于生产电动汽车电池。铈行业的增长与汽车行业不断增长的需求有关。它用于排气系统和催化转化器以尽量减少排放。

镨用作镁的合金剂,生产用于飞机发动机应用的高强度合金。镨行业的增长与航空航天业需求的激增有关。由于电池制造商的需求不断增长,镧细分市场在预测期内将呈现显着增长。镧是镍氢电池的金属间化合物成分,用于消费电子设备。钐细分市场的增长是由于混合动力汽车制造商对永磁体应用的需求不断增长。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

在制造商的高需求推动下,磁铁细分市场在 2023 年占据最大份额

根据应用,市场分为磁铁、冶金、电池、抛光、玻璃和陶瓷、催化剂、荧光粉等。

到2026年,磁铁细分市场将占据33.92%的市场份额。该细分市场的增长与伺服电机、手持消费电子产品、硬盘驱动器、传感器、扬声器和耳机制造商的高需求有关。预计电池领域在回顾期内将以最快的复合年增长率增长。电动汽车生产商需求的增加以及储能应用技术的发展等因素将推动该领域的增长。由于碳排放量最少,消费者更喜欢混合动力或电动汽车。美国、中国和欧洲国家是推动电动汽车需求的主要国家,从而推动了该细分市场的增长。

催化剂领域将在预测期内出现大幅增长。汽车行业对催化转换器的需求不断增长将推动该领域的增长。冶金行业的增长与汽车、航空航天和国防等行业对合金金属的需求旺盛有关。产量不断增加瓷砖由于全球建筑活动数量不断增加,将推动玻璃和陶瓷领域的增长。消费电子产品产量的激增将推动抛光剂领域的增长。稀土元素用于液晶显示器、相机镜头和其他光学产品的抛光。

区域见解

亚太地区

Asia Pacific Rare Earth Elements Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区市场规模达到35.7亿美元,占市场总收入的86.70%,预计2026年将达到39.5亿美元。中国被认为是汽车和消费电子行业所需多种产品的制造中心,为该地区市场的增长做出了重大贡献。此外,中国和印度不断增加的建筑施工和工业化活动将支持市场增长。日本市场预计到2026年将达到5亿美元,中国市场预计到2026年将达到31.5亿美元,印度市场预计到2026年将达到0.8亿美元。

北美

2025年北美市场价值为2.8亿美元,占全球收入的6.70%,预计2026年将达到3亿美元。美国电动汽车产量激增将带动北美稀土矿需求。此外,特斯拉、WM Motors 和 Lucid Motors 等主要电动和混合动力汽车制造商在该地区的存在将推动市场增长。预计到 2026 年美国市场将达到 2.4 亿美元。

欧洲

2025年,欧洲占据全球市场5.10%的份额,估值达到2.1亿美元,预计2026年将增长至2.3亿美元。英国、德国、法国等国家是欧洲市场增长的主要贡献者。汽车工业是该地区稀土矿物的主要最终用户,用于磁铁、冶金、催化剂和玻璃等应用。此外,欧洲对绿色技术的日益关注将增加对稀土矿物的需求。英国市场预计到2026年将达到0.3亿美元,而德国市场预计到2026年将达到0.7亿美元。

南美、中东和非洲

南美市场增长的特点是该地区工业化和建筑活动的不断增长。在中东和非洲,对稀土金属的高需求来自石油和天然气精炼厂。 2025年,中东和非洲市场规模为0.2亿美元,占全球需求的0.50%,预计到2026年将增长至0.2亿美元。此外,由于该地区风速较高,各国政府采取措施建立风力涡轮机并提高非常规能源的可靠性,将推动市场增长。

拉美

拉丁美洲在全球市场中保持着强劲的地位,2025年达到0.4亿美元,占1.00%份额,预计2026年将达到0.4亿美元。

稀土市场重点企业名单

与汽车制造商的协议将增强主要参与者的存在

稀土元素市场竞争格局较为分散。主要参与者正在采取收购和合资等方式来帮助他们在市场上占据一席之地。小型稀土矿生产商与汽车原始设备制造商的合作将为他们提供利润丰厚的增长机会。此外,领先企业的目标是提高生产能力,以扩大市场占有率。技术进步和矿区收购是这些市场参与者占据主导地位的因素。

主要公司简介:

- 包头稀土(中国)

- 中国五矿稀土(中国)

- 阿瓦隆先进材料(加拿大)

- IREL(印度)

- 金属稀土有限公司(中国)

- 阿拉弗拉资源公司(澳大利亚)

- 加拿大稀土公司(加拿大)

- 莱纳斯公司(澳大利亚)

- 北方矿产公司(澳大利亚)

- 格陵兰矿业有限公司(澳大利亚)

报告范围

全球稀土元素市场研究报告对市场进行了详细分析,重点关注领先企业概况、稀土元素类型、产品领先应用等关键方面。除此之外,它还提供了对当前市场趋势、动态的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进先进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为10.20% |

|

分割 |

按类型

|

|

按申请

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为41.2亿美元,预计到2034年将达到98.9亿美元。

2025年,亚太市场价值为35.7亿美元。

复合年增长率为 10.20%,市场在预测期内(2026-2034 年)将呈现可观的增长。

预计磁铁领域将在预测期内引领该市场。

不同稀土元素的日益采用是推动市场增长的主要因素。

莱纳斯公司、阿拉弗拉资源公司和阿瓦隆先进材料公司是该市场的主要参与者。

亚太地区主导稀土元素市场,2025年市场份额为86.70%。

电动汽车和锂离子电池产量的增加以及金属工业的扩张预计将推动其采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160