提炼产品市场规模、份额和行业分析,按来源(羊、家禽、牛、生猪等)、按类型(牛脂、家禽脂肪、油脂、蛋白粉等)、按等级(食品级、饲料级和工业级)以及区域预测,2026-2034年

提炼产品市场规模概览

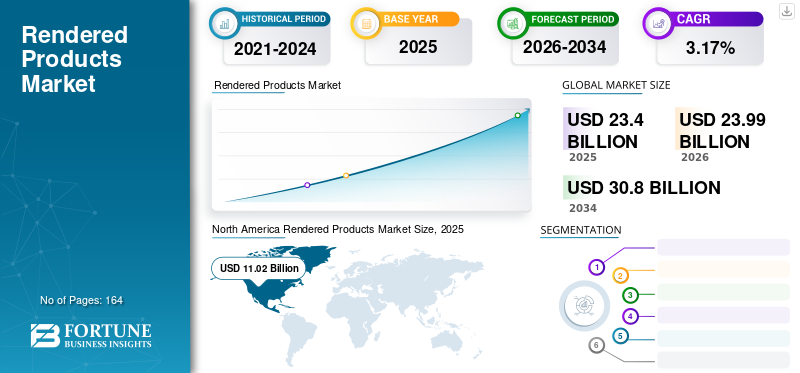

2025年,全球提炼产品市场规模为234亿美元,预计将从2026年的239.9亿美元增长到2034年的308亿美元,预测期内复合年增长率为3.17%。北美在提炼产品市场上占据主导地位,到2025年,市场份额将达到47.12%。此外,在对增值动物饲料产品的需求大幅增长的推动下,美国提炼产品市场规模预计将大幅增长,到2032年预计将达到96.2亿美元。

提炼是将动物废物组织转化为有用且稳定的副产品(例如家禽脂肪和蛋白粉)的过程。这些产品在动物饲料和食品行业中的利用率不断提高,以及对环境可持续性的日益关注,预计将推动全球市场的发展。为了满足对提炼产品不断增长的需求,知名企业正在对该市场进行深入投资。例如,2022 年 4 月,食品行业领先制造商泰森食品公司投资 2.08 亿美元在阿拉巴马州汉斯维尔建造了一座新的提炼设施。 COVID-19 的爆发使全球渲染行业陷入停滞。由于大流行,一些国家的屠宰场短期关闭,导致制造提炼产品所需的原材料产量减少。

尽管动物饲料行业的产品需求相对稳定,但冠状病毒危机严重影响了供应链。原材料短缺和政府强制法规导致生产中断和产量下降。市场上的知名企业不断试图保持其生产供应水平。

下载免费样品 了解更多关于本报告的信息。

渲染产品市场概况和亮点

市场规模及预测:

- 2025年市场规模:234亿美元

- 2026年市场规模:239.9亿美元

- 2034年预测市场规模:308亿美元

- 复合年增长率:2026-2034 年 3.17%

市场份额:

- 2025 年,北美以 47.12% 的份额主导提炼产品市场。

- 从来源来看,由于高屠宰率和对家禽副产品的需求增加,预计家禽仍将占主导地位。

- 按类型划分,牛脂由于其在食品、饲料和工业应用中的多种用途而占有最大份额。

主要国家亮点:

- 美国:预计到 2032 年将达到 96.2 亿美元。增长由对增值动物饲料和特种宠物食品的需求不断增长推动;每年在宠物食品中使用约 380 万吨炼制肉类和家禽产品(IFEEDER、NARA、PFI)。

- 中国和印度:由于人口增长、食用动物行业扩张以及水产养殖饲料中提炼产品的使用而增长。

- 巴西和阿根廷:市场受到提炼设施和畜牧生产数量不断增加的支撑。

- 欧洲:每年加工约 1800 万吨动物材料;受到高品质动物饲料和宠物食品采用的推动。

- 中东和非洲:增长得益于对水产养殖饲料的需求增加以及对使用提炼投入物的低成本、高效动物饲料的投资。

提炼产品市场趋势

利用动物副产品开发新产品以展现高增长轨迹

全球肉类消费量正在稳步增长,特别是在中国、巴西、印度等新兴经济体。因此,动物提炼厂需要发展和提高其生产能力,以处理屠宰场产生的不断增加的动物副产品。利用动物副产品制造新产品是一个创新理念,目前仍处于发展的初级阶段。通过增加提炼产品的应用来加强对动物饲料质量的研究是全球市场的一个新兴趋势。例如,新研究介绍了将肉、骨粉和剩余红细胞生物转化为动物饲料的高质量抗氧化剂和虾青素的前景。

下载免费样品 了解更多关于本报告的信息。

提炼产品市场增长因素

饲料行业中提炼产品利用率的提高将在市场增长中发挥重要作用

各种动物副产品在食品、动物饲料和食品中的利用和应用不断增加宠物食品预计应用程序将在未来几年推动市场。随着肉类和鱼类加工业的发展,农民正在扩大畜牧业生产以满足消费者的需求。因此,近年来对增值动物饲料的需求不断增加。蛋白粉和家禽脂肪作为多种植物成分的经济高效替代品越来越受欢迎,预计将对提炼产品市场的增长产生积极影响。此外,提炼产品用于生产高价值或特种宠物食品的利用率不断提高,预计将进一步支持市场的增长。

对环境可持续性的日益关注以支持市场增长

提炼行业通过处理来自肉类加工业的各种材料(例如骨头、血液、羽毛等)的下落原料并将其转化为有用的副产品来提供基本服务。提炼过程包括回收各种来源的动物废物。如果这些动物废物处理不当,这些材料可能会带来严重的健康和环境风险。炼油行业为环境带来了多种好处,例如减少动物废物处理所需的垃圾填埋空间,并消除动物废物中二氧化碳的过量释放,从而限制温室气体排放。今后,对环境可持续性的日益担忧预计将推动全球市场的发展。

制约因素

严格的动物提炼规定限制了市场增长

有关动物及其副产品提炼的严格法规预计将限制未来几年的市场增长。这些产品的贸易受出口和进口地区实施的规则的约束。因此,此类运输审批的复杂性可能会阻碍提炼产品市场的增长。此外,植物性产品的兴起增加了对素食蛋白源的需求,这反过来又限制了食品工业产品的利用。它可能会在预测期内缩小市场规模。

动物流行病的爆发也会影响提炼行业和提炼产品的生产。例如,欧洲奶牛中爆发了牛海绵状脑病(BSE),导致禁止将提炼蛋白用于动物饲料。随着测试和提炼产品安全性开发的不断改进,来自奶牛的提炼产品目前允许用于动物饲料,前提是来自没有牛海绵状脑病(BSE)疾病的国家。

提炼产品市场细分分析

按来源分析

增加鸡肉消费以支持家禽市场的增长

按来源划分,市场分为羊、家禽、牛、猪等。家禽市场在全球市场上占有最大份额。鸡的屠宰量处于历史最高水平,预计在预测期内将大幅增长。例如,据专门从事鸡肉行业的全国协会全国鸡肉委员会 (NCC) 称,2020 年美国人平均消费了 96.4 磅鸡肉。当年牛肉和猪肉的平均消费量分别仅为 56.9 磅和 50.1 磅。此外,根据美国农业部和经济研究服务处的预测,到2030年,人均鸡肉消费量预计将达到101.1磅。鸡肉消费量的增加、羽毛粉、血粉、家禽脂肪等家禽副产品的充足供应,以及它们在提炼行业中的日益增加的应用,预计将有助于提炼产品的需求。预计到 2026 年,家禽市场将以 31.47% 的份额占据市场主导地位。

按类型分析

由于在多个行业中的使用量不断增加,牛脂细分市场将主导全球市场

根据类型,市场分为牛脂、家禽脂肪、油脂、蛋白粉等。预计最终用户对牛脂的应用不断增加,预计未来几年其需求将激增。牛脂在食品和饲料工业中有多种用途。由于其高烟点,它被广泛用作食品制备中的成分和食用油。此外,它还被用来制造蜡烛、肥皂以及木材、金属和皮革工业的润滑剂。预计到 2026 年,牛脂细分市场将以 31.22% 的份额占据市场主导地位。

预计蛋白粉细分市场将以全球市场上最高的复合年增长率增长。由于蛋白粉对动物健康生长的贡献,动物饲料行业中蛋白粉的利用率不断增加,预计将支持该领域的增长。

按等级分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

产品在动物饲料应用中的日益普及将推动饲料级细分市场在未来几年的增长

根据等级,市场分为食品级、饲料级和工业级。由于多种卫生原因,许多提炼产品被拒绝进入食品级领域。因此,饲料级类别在 2021 年获得了更大的收入份额,其次是工业级。对高价值动物饲料的需求不断增长以及特种宠物食品销售的增长预计将提高这些产品在生产高附加值动物饲料和特种宠物食品方面的利用率。此外,越来越多地使用提炼脂肪和其他成分来生产肥皂、面霜和其他个人护理产品,预计将激增对工业级提炼产品的需求。饲料级细分市场预计将引领市场,到 2026 年将占全球的 43.02%。

区域见解

北美

North America Rendered Products Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美占据全球市场份额的47.12%,估值达到110.2亿美元,预计到2026年将增长至112.8亿美元。北美是目前提炼产品的主要市场,预计在预测期内将占据相当大的市场份额。为了最大限度地发挥牧场动物的潜力,对高质量动物饲料的需求急剧增加,这可能会提高这些产品在增值动物饲料中的利用率。此外,特种宠物食品的日益普及预计将进一步推动市场增长。例如,根据饲料教育与研究所(IFEEDER)、北美提炼者协会(NARA)和宠物食品研究所(PFI)2020年发布的报告,美国宠物食品生产商使用了近380万吨肉类和家禽提炼产品以及20万吨海鲜产品。到2026年,美国市场价值将达到80.8亿美元。

亚太地区

2025年,亚太地区为全球市场贡献了约45.4亿美元,占19.41%的份额,预计2026年将达到46.9亿美元。由于该地区人口不断增长、经济不断发展以及食用动物行业的增长,预计亚太地区市场将快速增长。该地区畜产品的消费和生产大幅增加,这反过来又可以加强中国和印度等肉类生产国的加工活动。此外,由于对高价值水产养殖饲料的需求不断增长,预计该产品越来越多地用于制造水产养殖饲料,这将支持该区域市场的增长。到2026年,日本市场价值为6.7亿美元,到2026年中国市场价值为14.9亿美元,到2026年印度市场价值为3.1亿美元。

由于巴西和阿根廷的提炼设施数量不断增加,预计南美市场将以至关重要的速度增长。

欧洲

2025年欧洲市场规模达到42.8亿美元,占市场总收入的18.31%,预计2026年将达到43.7亿美元。欧洲是渲染产品需求旺盛的主要市场之一。对高质量动物饲料的需求不断增长,以及宠物食品中动物副产品的不断采用,可能会在未来几年扩大欧洲提炼产品的市场份额。根据全球饲料 LCA 研究所 (GFLI) 的数据,欧洲每年加工约 1800 万吨动物材料。到2026年,英国市场价值将达到10.5亿美元,而德国市场价值到2026年将达到14亿美元。

中东和非洲

2025年,中东和非洲地区占全球市场的1.44%,收入为3.4亿美元,预计2026年将达到3.4亿美元。动物和水产养殖饲料和生物燃料需求的增长,加速了中东和非洲市场对提炼产品的需求。该地区对动物产品的需求不断增长,增加了对增值动物饲料的需求,从而提高农场动物的效率和产量。使用提炼原料生产低成本、高品质动物饲料的投资将支持该地区的市场增长。

拉美

2025年,拉丁美洲创造了32.1亿美元,占全球市场收入的13.71%,预计2026年将增长至33亿美元。

提炼产品市场主要公司名单

由于合作和并购,行业整合不断加强

由于发达经济体和发展中经济体知名公司的品牌忠诚度、广泛的产品供应以及强大的分销网络,全球市场正在变得更加整合。此外,主要参与者正在着手进行并购,以提高其全球影响力。例如,泰森食品公司是该行业的领导者之一。并购和合作是泰森食品在全球市场竞争中采取的一些关键策略。

- 2020 年 1 月 –泰森食品公司创建了一个全球蛋白质联盟,该联盟将致力于推动可持续蛋白质的未来。该联盟的目的是让粮食和农业部门的团体找出并实施创造性的解决方案,以可持续地养活世界上不断增长的人口,并解决粮食浪费和保护等问题。

主要公司简介:

- Darling Ingredients Inc(美国)

- 西海岸减少公司(加拿大)

- 北饲料(火鸡)

- JBS S.A.(巴西)

- 泰森食品公司(我们。)

- Valley Proteins Inc.(美国)

- 萨尼麦克斯(加拿大)

- 阿拉纳森列兵。有限公司(印度)

- 利奥集团有限公司。 (英国。)

- SRC 公司(美国)

主要行业发展:

- 2023 年 8 月:建明工业在密苏里州开设了新的清洁标签功能性蛋白质制造工厂。名为 Proteus 的新产品系列是专门为用作家禽饲料而开发的。

- 2022 年 3 月:Darling Ingredients Inc.是一家从事提炼产品和可再生能源制造的领先公司,以约5.6亿美元收购了巴西领先的提炼公司FASA Group。 FASA 集团通过其 14 家提炼厂每年加工超过 130 万吨。

- 2022 年 3 月:Tomra Foods 为食品行业设计和制造基于传感器的分选机,并开发现代分选机来消除肉类副产品中的无毒异物。 TOMRA 5B可有效检测和分选成品中的各种异物,包括石头、硬塑料和软塑料、金属、木材、玻璃、橡胶和骨头。

- 2020 年 1 月:JBS SA 旗下的 Friboi 在巴西马托格罗索州开设了一家新工厂,初期产能为每天处理 500 头动物。公司初期以满足国内需求为目标,逐步拓展业务。

- 2020 年 1 月:Damate Group of Companies 与 Mavitech, LLC 的提炼设备合作,在俄罗斯奔萨建立了一座新的提炼厂,用于加工火鸡副产品(脂肪、皮、骨),每天将加工 20,000 只家禽,产生脂肪和蛋白质,用于生产家禽肉粉、羽毛粉和血粉。

报告范围

该研究报告提供了对市场的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。此外,该报告还对不同国家的市场进行了详尽的行业分析。报告中提供的各种关键见解包括相关市场概述、市场动态、SWOT 分析、近期行业发展(例如并购)、主要国家的监管情景、主要市场趋势和竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为3.17% |

|

单元 |

价值(十亿美元) |

|

分割 |

按来源

按类型

按年级

|

常见问题

《财富商业洞察》称,2025 年全球市场规模为 234 亿美元。

该市场的复合年增长率为 3.17%,在预测期内(2026-2034 年)将呈现强劲增长。

预计家禽市场在预测期内将占据显着份额。

动物饲料和食品行业对动物副产品的需求增加预计将推动全球市场的增长。

JBS S.A.、泰森食品公司、West Coast Reduction Inc.、Valley Protein LLC 和 Darling Ingredient Inc. 是市场上的一些顶级参与者。

预计北美将在全球市场中占据最高的市场份额,达到47.12%。

牛脂预计将在全球市场上占据主导地位。

利用动物副产品开发创新产品是全球市场的新兴趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 164

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。