脂肪和油市场规模、份额和行业分析(按类型)(植物油[葵花籽油、棕榈油、大豆油、菜籽油/菜籽油、椰子油等]和脂肪[黄油、牛脂、猪油、鱼油等])、按来源(植物性和动物性)、按形式(固体和液体)、按分销渠道(B2B 和 B2C)、按最终用途(食品) [食品和饮料加工和餐饮服务/烹饪],以及非食品[营养保健品和补充剂、化妆品和个人护理、生物燃料和其他])以及区域预测,2026-2034 年

主要市场见解

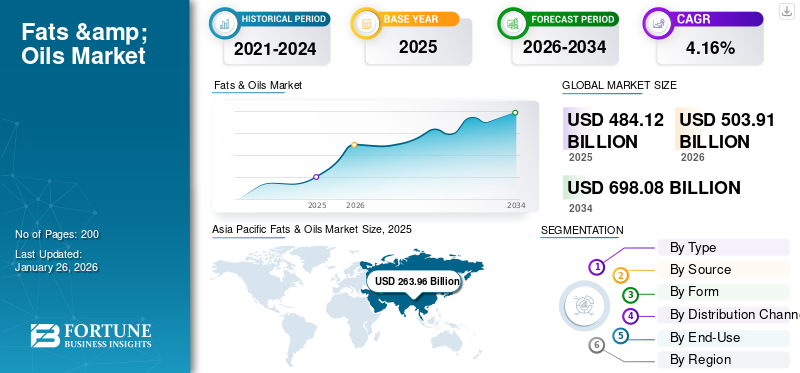

2025 年全球油脂市场规模为 4841.2 亿美元,预计将从 2026 年的 5039.1 亿美元增长到 2034 年的 6980.8 亿美元,预测期内复合年增长率为 4.16%。 2025 年,欧洲主导油脂市场,市场份额为 13.27%。

脂肪和油都是脂类,是人类营养中能量和必需脂肪酸的重要来源。总体而言,由于家庭和工业应用需求的增长以及区域生产的增长,该行业呈现出强劲的增长势头。亚太地区是最大的地区,其中棕榈油印度尼西亚和马来西亚的生产以及中国和印度等大型经济体的强劲需求。

此外,该市场还包括丰益国际有限公司、嘉吉公司、阿彻丹尼尔斯米德兰公司 (ADM)、邦吉有限公司和不二制油控股公司等几家主要参与者。

下载免费样品 了解更多关于本报告的信息。

油脂市场要点

- 2025年市场规模:4841.2亿美元

- 2026年市场规模:5039.1亿美元

- 2034年预测市场规模:6980.8亿美元

- 复合年增长率:2026-2034 年 4.16%

- 到 2025 年,亚太地区将占据油脂市场 54.52% 的份额。

- 预计到 2026 年,植物油领域将占据 90.53% 的市场份额。

- 到2025年,液体细分市场将占据60.45%的市场份额。

北美

2025年北美地区占比22.91%,价值1109.1亿美元。

亚太地区

2025年,亚太地区占据54.52%的份额,价值2639.6亿美元。

欧洲

2025年欧洲将贡献13.27%的份额,价值642.5亿美元。

我们。

美国市场的推动因素是对有机和特种油脂的需求不断增长以及加工食品消费的增长。

日本

日本市场受到食用油需求增加和食品加工应用扩大的支撑。

阅读更多

市场动态

市场驱动因素

全球粮食需求的增加和可支配收入的增加推动市场增长

脂肪和油在烹饪中发挥着关键作用,包括必需脂肪酸、风味、质地和口感。随着粮食产量的增加以维持不断增长的全球人口,对油脂的需求也随之增加。特别是在发展中国家,收入的增长鼓励消费者多元化并扩大市场,从而增加了食用油的使用量,因为他们在日常烹饪中添加了更多种类的烹饪脂肪。随着家庭从维持生计的饮食转向更多以蛋白质为基础的膳食、方便食品和加工零食,食用油和特种脂肪的人均消费量上升。城市消费者和富裕家庭还购买更多的包装、即食和美味产品,这些产品使用植物油、棕榈油衍生物和配方脂肪来提高质地、货架稳定性和风味,进一步增加销量和产品需求,推动油脂市场增长。

- 据中国国家统计局数据,2025年上半年全国人均可支配收入增加3055美元。

市场限制

原材料供应和价格波动阻碍市场增长

椰子油和棕榈油等主要植物油市场受到天气影响、成熟种植园和监管变化等供应限制以及食品、食品和饮料等领域需求的影响,导致价格剧烈波动。化妆品和生物燃料行业。这些驱动因素导致一些出口中心的椰子油价格几乎翻了一番。另一方面,棕榈油作为一种负担得起的主食的地位下降,标志着全球食用油的更广泛转变。

- 据国际椰子协会称,2024 年 1 月至 8 月期间,椰子油价格从 1,126 美元/吨上涨至 1,610 美元/吨,上涨约 43%,反映出供应紧张和需求增加。

市场机会

扩大亚太和北美生物柴油生产,释放新的增长机会

亚太地区和北美生物柴油产量的增加正在改变油脂行业的市场,开辟新的来源并打破以前专注于食品和饲料使用的传统消费习惯。此外,日益增加的环境压力和气候政策进一步促进了生物燃料的采用,更加关注生物柴油的工业市场。

- 例如,印度尼西亚已扩大到世界上最大的生物柴油计划,其中包括 B35 混合燃料(35% 棕榈油)生物柴油柴油)推动产量到 2024 年接近 130 亿升。

油脂市场趋势

日益关注可持续性和道德采购

全球市场正在见证一场以可持续发展为中心的革命性变化。可持续性已成为全球行业采购行动的核心焦点。公司和组织正在实施一系列措施,以确保其供应链对环境和社会负责。随着对经过认证的可持续棕榈油的需求不断增长,人们正在考虑向再生农业技术过渡,以降低油籽种植的碳强度。品牌正在可持续认证、透明度计划和可生物降解包装方面进行投资。

- 例如,2024 年 3 月,Cooke Inc. 的全资子公司 Bioriginal Food & Science Corp. 利用 POS Biosciences 的技术推出了可持续的 omega-3 鱼油、植物油和藻油系列。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

食品领域的广泛使用和价格竞争力使植物油领域的市场份额最高

根据类型,市场分为植物油和脂肪。

按类型划分的植物油预计到 2026 年将达到 4562.1 亿美元,占市场份额的 90.53%。棕榈油、大豆油、向日葵油和菜籽油等植物油容易获得,并且比动物脂肪相对便宜, 油籽大豆、棕榈、向日葵和油菜籽等以商业规模种植,以相对较低的劳动力成本从一公顷土地中生产数百升油。此外,植物油的储存、运输和处理成本较低,因为它们是液体形式,并且保质期较长。这些提高了产量并降低了成本,使全球越来越多的消费者能够使用植物油。食品加工和快餐行业对作为主要成分的植物油有巨大的需求。此外,生物燃料行业也越来越依赖棕榈油和豆油等植物油来生产生物柴油,从而进一步促进市场增长。

脂肪细分市场预计在预测期内将显着增长,复合年增长率为 4.53%。

按来源

对更健康选择的需求不断增长,推动植物性细分市场占据主导市场份额

根据来源,市场分为植物性和动物性。

植物性细分市场在全球油脂市场份额中占据主导地位。橄榄油、椰子油等植物油由于含有不饱和脂肪酸,通常被认为是更健康的替代品,从而推动了注重健康的消费者的需求。全球植物性减肥食品运动进一步推动了产品需求。消费者越来越多地寻求纯素、素食和可持续的选择,与植物油相一致。

- 根据经合组织-粮农组织《2023年农业展望》,2022年全球植物油产量约为2.19亿吨,而动物脂肪产量不足3000万吨。

预计以动物为基础的细分市场将在预测期内显着增长,复合年增长率为 4.45%。

按形式

食品行业的更高消费和更广泛的工业应用将引领液体细分市场的增长

根据形式,市场分为固体市场和液体市场。

到 2025 年,液体油领域占据最大的市场份额,达到 60.45%。食用油(大豆油、葵花籽油、棕榈油、菜籽油、橄榄油等植物油)是油脂行业中最常见的消费形式,是全球常规饮食的一部分。此外,油是煎炸、烹饪、烘烤和制作沙拉的食品储藏室主食,因此是家庭和餐饮服务操作的必需品。除了食品和饮料应用之外,液体油在生物燃料、化妆品和食品工业中也发挥着关键作用。药品,提供比固体脂肪更广泛的应用。

预计在分析期间,固体细分市场将以 4.37% 的复合年增长率显着增长。

按分销渠道

注重健康的家庭支出推动 B2C 市场领先地位

根据分销渠道,市场分为 B2B 和 B2C。

了解我们的报告如何帮助优化您的业务, 与分析师交流

B2C 领域预计将占据全球市场的主要份额。食用油和脂肪是世界大部分地区日常烹饪的主要成分;人均石油消耗量较高的地方。此外,人们对胆固醇、反式脂肪和肥胖率上升的认识不断提高,促使消费者寻求低脂、强化或特种油,包括富含 omega-3 的油、冷榨油和有机油。这种趋势在 B2C 中更为明显,因为最终消费者直接根据健康认知进行购买。预计到 2025 年,该细分市场的份额将达到 81.53%。

预计 B2B 领域在预测期内将以 4.14% 的最快复合年增长率增长。

乙y 最终用途

扩大食品服务业确保食品领域的市场领导地位

根据最终用途,市场分为食品和非食品。

食品领域在全球市场占据主导地位,到 2024 年将占据 70.79% 的份额。食品领域还包括食品和饮料加工以及餐饮服务/烹饪。人口增长、城市化和饮食模式的变化正在推动烹饪、煎炸、烘焙和加工食品生产中食用油和脂肪的消耗量增加。不断增长的餐饮服务,例如餐馆和面包店行业,进一步推动了对食用油和脂肪的需求。

- 根据美国人口普查局的数据,2025 年 7 月,美国食品服务和饮酒场所的支出较 2024 年 7 月增长了 5.6%。

预计非食品领域在预测期内将以 4.60% 的复合年增长率大幅增长。

油脂市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美、中东和非洲的全球市场分析。

亚太地区

Asia Pacific Fats & Oils Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024 年,亚太地区占据主导地位,价值为 2536.2 亿美元。亚太地区人口超过43亿,中国、印度等国家人口稠密。庞大的消费者基础转化为对油脂的高需求。该地区的城市生活方式和收入的增加正在调整植物性饮食,以增加食用油和食品加工的消费。

亚太地区是世界上最大的棕榈油生产地区,以印度尼西亚和马来西亚为首。棕榈油的低成本、多功能性以及在食品、生物燃料和工业中的广泛应用使其占据了主导地位。这种主导地位导致制造商采取各种商业策略来刺激棕榈油需求。 2025年,亚太地区占据全球市场的54.52%,收入达2639.6亿美元,预计2026年将达到2746.6亿美元。

- 例如,2025 年 1 月,印度斯坦联合利华有限公司 (HUL) 收购了 Vishwatej Oil Industries Private Limited 的 Palm 业务,作为 HUL Palm 本地化战略的一部分。此次收购是 HUL 棕榈本地化战略的关键部分,旨在通过向后整合增强棕榈衍生品供应链的弹性。

欧洲

欧洲和北美等其他地区预计在未来几年将出现显着增长。在预测期内,北美地区的增长率预计将达到 3.86%,在所有地区中排名第二,到 2025 年估值将达到 1109.1 亿美元。这主要是由预测期内的健康趋势、加工食品消费和特种油消费推动的。消费者对可追溯、无农药和可持续来源产品的偏好推动了对有机和特种油脂的需求不断增长,这是推动美国油脂市场增长的重要因素之一。此外,加工食品和方便食品的消费量不断增加,这些食品需要煎炸和加工。食用油,进一步刺激了食品加工商和制造商的需求,推动市场增长。 2025年,欧洲市场规模为642.5亿美元,占全球需求的13.27%,预计2026年将增长至679.6亿美元。

北美

在欧洲,英国的估值预计将达到140亿美元;德国,191.2亿美元;到 2025 年,法国将达到 102.6 亿美元。这一增长得益于更健康的植物性脂肪替代品趋势以及面包店、糖果和加工食品行业消费的增加。 2025年北美地区为全球市场贡献了约1109.1亿美元,占比22.91%,预计2026年将达到1150.5亿美元。

拉美

在预测期内,南美、中东和非洲地区将出现温和增长。预计2025年南美市场估值将达到297.1亿美元。快速的城市化和不断增长的人口正在推动这些地区对富含油脂的方便食品的需求。在中东和非洲,阿联酋预计2025年市场规模将达到79.5亿美元。拉丁美洲2025年市场规模为297.1亿美元,占据全球市场份额的6.14%,预计2026年将达到304.1亿美元。

中东和非洲

2025年,中东和非洲地区创造了152.9亿美元,占全球市场收入的3.16%,预计2026年将增长至158.2亿美元。

竞争格局

主要行业参与者

专注于战略并购和合资企业以支持市场增长

全球油脂市场适度整合,大型跨国企业的活动在全球食用油脂的生产、精炼和分销中占据主导地位。该行业一直在经历不断的合并、收购和合资,以升级加工厂和供应链。然而,由于来自国家和地区级生产商的激烈竞争,整合仍然温和而不是高度。该市场的主要参与者包括丰益国际有限公司、嘉吉公司、阿彻丹尼尔斯米德兰公司 (ADM)、邦吉有限公司和不二制油控股公司。

除此之外,市场上的其他知名参与者包括 AAK AB、春金集团、IOI Corporation Berhad 等。

油脂市场的主要参与者

|

秩 |

公司名称 |

|

1 |

丰益国际有限公司 |

|

2 |

嘉吉公司 |

|

3 |

阿彻-丹尼尔斯-米德兰 (ADM) |

|

4 |

邦吉有限公司 |

|

5 |

不二制油控股株式会社 |

主要油脂公司名单

- 丰益国际有限公司(新加坡)

- 嘉吉公司(我们。)

- 阿彻-丹尼尔斯-米德兰 (ADM)(我们。)

- AAK AB(瑞典)

- 邦吉有限公司(我们。)

- 春金集团(印度尼西亚)

- IOI Corporation Berhad(马来西亚)

- 不二制油控股株式会社(日本)

- IFFCO 集团(阿联酋)

- 英国联合食品有限公司 (ABF)(英国)

主要行业发展

- 2025 年 8 月:美国化妆品公司 Sveda 推出了首个牛脂护肤系列,包含三种牛脂产品:用于面部的生脂牛油膏、用于全身使用的固体保湿牛油膏以及用于干燥或干裂嘴唇的牛脂润唇膏。

- 2025 年 1 月:拜耳和耐斯特宣布建立合作伙伴关系,利用再生农业概念开发新型植物油,重点关注冬季油菜籽作为关键作物。此次合作旨在围绕美国冬季油菜籽的生产开发一个商业生态系统。该作物将作为一种新型轮作作物,融入再生农业实践中,为可持续航空燃料和可再生柴油等可再生燃料生产低碳强度的原材料。

- 2024 年 12 月:加拿大最大的专门从事水产养殖研究的合同研究组织 Onda 和加拿大双低油菜籽理事会 (CCC) 开展了一项加拿大合作,旨在扩大加拿大双低油菜籽作为可持续水产养殖饲料成分的使用。重点是评估双低菜粕作为鱼饲料的可持续植物性蛋白质来源,特别是鲑鱼等物种。

- 2023 年 3 月:Corteva Agriscience、Bunge 和雪佛龙宣布建立多年合作伙伴关系,推出专有的冬季双低油菜籽杂交品种,生产低碳植物油。此举旨在满足美国对低碳可再生燃料日益增长的需求。

- 2022 年 2 月:Dabur Ltd 推出了“初榨椰子油”,标志着该公司以 100% 天然、通过冷压技术提取的产品进入椰子油市场。该新产品被推崇为适合烹饪,包括油炸、炒和沙拉酱,也适合传统用途,如皮肤和头发护理以及按摩油。

报告范围

全球市场行业报告深入分析了市场,并重点介绍了全球市场趋势、市场动态、知名公司和最终用途等关键方面。除此之外,全球市场报告还提供了对全球市场分析的见解,并重点介绍了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026-2034 年复合年增长率为 4.16% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型 · 植物油 向日葵 o 棕榈 o 大豆 o 油菜籽/油菜籽 o 椰子 o 其他 · 脂肪 o 黄油 o 牛油 猪油 o 鱼油

|

|

按来源 · 植物性 · 以动物为基础 |

|

|

按形式 · 坚硬的

|

|

|

按分销渠道 · B2B · B2C |

|

|

按最终用途 · 食物 o 食品和饮料加工 o 餐饮服务/烹饪 · 非食品 o 营养保健品和补充剂 o 化妆品和个人护理品 o 生物燃料 o 其他 |

|

|

按地区 · 北美(按类型、来源、形式、分销渠道、最终用途和国家/地区) • 美国(按最终用途) • 加拿大(按最终用途) • 墨西哥(按最终用途) · 欧洲(按类型、来源、形式、分销渠道、最终用途和国家/地区) • 德国(按最终用途) • 西班牙(按最终用途) • 意大利(按最终用途) • 法国(按最终用途) • 英国(按最终用途) • 欧洲其他地区(按最终用途) · 亚太地区(按类型、来源、形式、分销渠道、最终用途和国家/地区) • 中国(按最终用途) • 日本(按最终用途) • 印度(按最终用途) • 澳大利亚(按最终用途) • 亚太地区其他地区(按最终用途) · 南美洲(按类型、来源、形式、分销渠道、最终用途和国家/地区) • 巴西(按最终用途) • 阿根廷(按最终用途) • 南美洲其他地区(按最终用途) · 中东和非洲(按类型、来源、形式、分销渠道、最终用途和国家/地区) • 南非(按最终用途) • 阿联酋(按最终用途) • MEA 的其余部分(按最终用途) |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 4841.2 亿美元,预计到 2032 年将达到 6461 亿美元。

预测期内,全球市场将以 4.16% 的复合年增长率稳定增长。

从分销渠道来看,B2C 细分市场是市场的主导细分市场。

2025 年,亚太地区占据最大的市场份额。

全球不断增长的粮食需求和可支配收入是推动市场增长的关键因素。

Wilmar International Limited、Cargill Incorporated、Archer-Daniels-Midland (ADM)、Bunge Limited 和 Fuji Oil Holdings Inc. 是市场上的领先公司。

日益关注可持续性和道德采购是该行业的一个关键趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。