镰状细胞病治疗市场规模、份额和行业分析,按治疗方式[骨髓移植、输血、药物治疗{羟基脲和品牌产品(Endari、Adakveo、Oxbryta、Zynteglo、PYRUKYND(Mitapivat)、CTX001、Inclacumab、MGTA-145、Vamifeport (VIT-2763)、ALXN1820、 FT-4202 和 GBT0216)}],按最终用户 [医院、专科诊所等] 和区域预测,2026-2034 年

主要市场见解

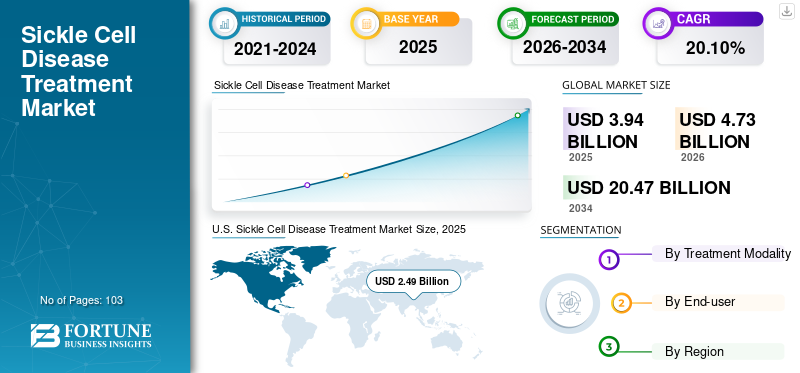

2025年全球镰状细胞病治疗市场规模预计为39.4亿美元,预计2026年将达到47.3亿美元,到2034年将达到204.7亿美元,2026年至2034年复合年增长率为20.10%。美国在镰状细胞病治疗市场占据主导地位,2025年市场份额为63.35%。

镰状细胞病(SCD)是一种引起疾病的遗传性疾病,例如血红蛋白镰状细胞病、血红蛋白SS病、镰状细胞性贫血和其他导致红细胞变形的疾病。这会导致细胞过早死亡,造成血液短缺,也会抑制血液流动,造成阻塞。治疗过程包括输血、药物和骨髓移植。

全球镰状细胞病治疗市场的增长归因于 SCD 患病率的增加、对该疾病的认识不断提高以及主要参与者越来越关注推出镰状细胞病治疗的新有效药物。

- 2022 年 2 月,Agios Pharmaceuticals, Inc. 宣布美国食品和药物管理局 (FDA) 批准其产品 PYRUKYND (mitapivat) 用于治疗丙酮酸激酶 (PK) 缺乏症成人溶血性贫血,这是一种罕见的、使人衰弱的终身溶血性贫血。

下载免费样品 了解更多关于本报告的信息。

全球镰状细胞病治疗市场概况和亮点

市场规模及预测:

- 2025年市场规模:39.4亿美元

- 2026年市场规模:47.3亿美元

- 2034 年预测市场规模:204.7 亿美元

- 复合年增长率:2025-2034 年 20.10%

市场份额:

- 地区:到 2025 年,美国以 63.35% 的份额占据市场主导地位。这是由更好的治疗机会、潜在的候选药物、政府的大力支持以及改善疾病管理的合作不断加强所推动的。

- 按治疗方式:输血细分市场占有最大的市场份额。该细分市场的主导地位归因于其在治疗中风等 SCD 严重症状方面的高效率,这增加了对该治疗方式的需求。

主要国家亮点:

- 日本:作为快速增长的“世界其他地区”地区的一部分,日本市场受到越来越多的临床试验和新疗法的引入的推动,这正在扩大该国可用的治疗选择。

- 美国:该市场受到大量患者群体的推动,近 100,000 名美国人受到 SCD 的影响。该市场还得到美国 FDA 批准的大量新药以及强大的基因疗法和其他新疗法的支持。

- 中国:这种疾病的患病率不断上升、人们的认识不断提高,以及主要制药公司越来越注重在亚太地区扩大业务并推出新疗法,这些都支持了增长。

- 欧洲:不断增长的患者人数和有利的报销政策推动了市场的发展。主要参与者还致力于扩大其产品在该地区的可用性,例如诺华公司努力增加其非洲镰状细胞病项目的可及性。

镰状细胞病治疗市场趋势

越来越多的基因疗法采用促进了有效 SCD 治疗的发展

基因疗法已成为治疗各种慢性疾病的终极疗法。如果是遗传性疾病的话,基因治疗是一场针对疾病根源的革命。随着纠正基因突变治疗疾病的研究不断增加,市场参与者已将研发重点转向基因治疗。

- 例如,2018 年 2 月,David Williams 与波士顿儿童医院合作启动了一项临床研究,以确定在严重 SCD 患者中施用编码小发夹 (sh) RNA 的慢病毒基因转移载体的可行性和安全性,该小发夹 (sh) RNA 靶向 γ 球蛋白基因抑制子 BCL11A。该研究目前正处于第一阶段试验,预计将于 2024 年 4 月完成。

同样,CRISPR Therapeutics 和 Vertex Pharmaceuticals 一直在进行 CRISPR-Cas9 基因编辑疗法 CTX001 的临床试验。目前正处于3期临床,预计将于2024年10月完成。CTX001的积极临床研究表明,该候选药物上市后可成为重磅药物。由于这个因素,全球市场预计在未来几年将出现增长。

下载免费样品 了解更多关于本报告的信息。

镰状细胞疾病治疗市场增长因素

该疾病的患病率不断上升,严重程度也很高,对有效治疗程序的需求激增

在全球范围内,数百万人受到镰状细胞病的影响。镰状细胞病的日益流行正在推动市场扩张。

- 例如,根据美国疾病控制与预防中心 (CDC) 的数据,2022 年 5 月,SCD 影响了近 10 万美国人。

患有镰状细胞病的青少年和成人经常会经历称为血管闭塞危机(VOC)的极端后果。由于突发的急性不适情况,患者对紧急医疗护理的需求不断增加,这推动了市场的扩张。

- 根据美国国家生物技术信息中心(NCBI)2021年的研究显示,患有这种疾病的患者每年会接触到多达18种挥发性有机化合物。

领先的市场参与者越来越重视引入药物来降低这些疾病的严重程度,这正在支持市场扩张。

- 例如,2019年11月,美国食品药品监督管理局(FDA)加速批准辉瑞公司的Oxbryta,适用于患有镰状细胞病的成年患者和12岁及以上儿童。 2021 年,FDA 批准扩大药物在美国 4 岁及以上患者的使用范围。

SCD 患病率的增加以及疾病治疗产品在减少 VOC 机会方面的功效正在增加其在患者中的采用率。

新型治疗解决方案的出现有助于市场增长

此前,SCD 治疗仅包括骨髓移植和输血。镰状细胞病的发病率不断上升,人们对其的认识不断提高,促进了有效治疗程序的采用。

主要参与者更加注重推出治疗这种疾病的新产品并满足患者的需求。

- 例如,2017年,FDA批准了Emmaus Life Sciences的药物Endari用于治疗5岁及以上镰状细胞病患者。在此之前,人们对开发该疾病治疗方法的创新关注有限,因为 Endari 是几十年来第一个获得批准的品牌药物。

Endari 推出后,市场上又出现了一些公司推出新产品,包括 Oxbryta (Global Blood Therapeutics)、Adakveo (Novartis)、Zynteglo (bluebird bio, Inc.) 和 PYRUKYND (Agios Pharmaceuticals, Inc.)。

此外,通过提供快速的产品审批,FDA 和欧洲药品管理局 (EMA) 也发挥着重要作用。 FDA 快速批准治疗严重疾病的药物,以满足未满足的医疗需求。

- 2019 年 11 月,即法律规定的机构行动时间前三个月,Global Blood Therapeutics(辉瑞公司)报告称,FDA 已批准 Oxbryta。

SCD 的日益流行和预期的新药推出预计将在预测期内促进市场增长。

制约因素

新兴国家缺乏 SCD 治疗方案限制了市场增长

镰状细胞病治疗的药物疗法包括羟基脲和一些品牌药物。羟基脲被认为是疾病治疗的一线药物,并受到许多医疗保健专业人士的推荐。然而,全球发展中国家缺乏治疗方案是一个突出的制约因素。

- 据美国血液学会统计,在撒哈拉以南非洲地区,每年有近 30 万名婴儿出生时患有 SCD。尽管羟基脲已被纳入世界卫生组织儿童基本药物标准清单,但该地区仍然无法获得。此外,这种药物在非洲被认为过于昂贵。

此外,用于 SCD 治疗的输血还取决于捐献者的可用性。尽管可以获取献血者,但仍有可能进行不适当的筛查,从而导致输血传播感染的增加。

非洲国家的公共和私人资金不足以改善该疾病患者所需的医疗设施和护理。

此外,加上新兴经济体人口对该疾病缺乏认识,可能会限制预测期内全球市场的增长。

细分分析

按治疗方式分析

输血领域以其中风管理治疗方式的效率为后盾

从治疗方式来看,市场分为输血、骨髓移植和药物治疗。药物治疗部分分为品牌产品和羟基脲。

输血领域在 2022 年产生了最高的收入,预计在预测期内复合年增长率将停滞不前。输血是控制中风最有效的治疗方法,中风是 SCD 的严重症状之一。 SCD患者中风发作次数的增加增加了输血治疗的需求。这个因素导致了该细分市场的主导地位。

此外,药物治疗领域预计在预测期内将以最快的复合年增长率增长。该细分市场的高增长率归因于新品牌药物治疗药物的推出以及政府加大对这些药物早期上市的举措,到2026年在全球贡献了45.05%。此外,目前市场上可用的治疗选择有限也是该细分市场在预测期内增长的原因。美国、印度等国家的政府通过资助和指定等方式支持镰状细胞病治疗的研究活动孤儿药、快速通道、优先审查等。这些因素预计将加速新标记药物治疗药物的推出,并为药物治疗领域提供重要动力。

- 例如,在印度,2023 年联邦预算中引入了国家镰状细胞贫血消除计划,重点解决镰状细胞病等重大健康问题,特别是该国部落人口的健康问题。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

由于患者到医院就诊的比例不断上升,医院细分市场占据主导地位

根据最终用户,市场分为医院、专科诊所等。

到2022年,医院细分市场在全球镰状细胞病治疗市场中占据重要份额。该细分市场的巨大份额归因于SCD患病率的增加以及镰状细胞病治疗住院人数的增加。

- 据世界卫生组织称,全球约有 20-2500 万人患有这种疾病。此外,到 2050 年,患者数量预计将增加 30%,从而促进医院部门的增长。

预计在预测期内,专科诊所业务将以显着的复合年增长率增长。该细分市场的增长归因于提供镰状细胞病治疗和护理的专科诊所数量不断增加。

区域分析

U.S. Sickle Cell Disease Treatment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

我们。

美国以2025年24.9亿美元的估值和2026年30亿美元的估值主导市场。2025年美国以63.35%的份额主导全球市场。该国市场的主导地位归因于SCD治疗的更好获得、潜在的候选药物、政府的大力支持以及改善该疾病治疗的合作不断加强。

- 2019 年 12 月,Global Blood Therapeutics, Inc. 宣布与 Syros Pharmaceuticals Inc. 开展研究合作,开发 SCD 和 β-地中海贫血的新型疗法并将其商业化。

欧洲

欧洲在 2022 年占据了重要的市场份额,预计在预测期内将出现可观的增长。欧洲市场的增长归因于有利的报销政策、疾病患病率的增加以及市场参与者越来越重视在该地区扩大其产品。

- 根据欧洲药品管理局的数据,2019年,欧洲经济区(EEA)约有万分之一的人患有这种疾病。

中东和非洲

预计世界其他地区的市场在预计几年内将以显着的复合年增长率扩张。该地区的市场扩张是由中东和非洲、地中海地区和南美洲最高的 SCD 发病率以及可支配收入的增加推动的。此外,人们对 SCD 的认识不断提高以及品牌药物的强大产品线预计也将推动该地区的市场增长。

主要行业参与者

镰状细胞病治疗药物销售强劲的公司将在竞争中占据主导地位

Global Blood Therapeutics Inc.(辉瑞公司)、诺华公司和 Emmaus Medical, Inc. 是市场上的主要参与者,并在 2022 年占据了相当大的全球市场份额。

Global Blood Therapeutics Inc.(辉瑞公司)由于 Oxbryta 用于 SCD 治疗的强劲销售,在 2022 年占据了重要的市场份额。

- 例如,Oxbryta 2021 年营收为 1.95 亿美元,销售额较上年增长 57.5%。

同样,由于越来越注重与多个政府组织的合作关系,诺华公司在 2022 年占据了相当大的市场份额。这种伙伴关系可能使该公司能够解决患者群体未满足的需求。此外,该公司对扩大其产品在全球范围内的供应的重视也是其在市场中占据重要地位的原因。

- 2020 年 6 月,诺华公司宣布将非洲镰状细胞病项目扩展到东非,并与乌干达和坦桑尼亚卫生部签署了两份新的谅解备忘录。该计划旨在改善和延长撒哈拉以南非洲地区 SCD 患者的生活。

此外,由于中风等 SCD 并发症的增加,输血部门也产生了可观的收入,而这些并发症可以通过输血治疗来预防。

镰状细胞疾病治疗市场的主要公司名单:

- 百时美施贵宝公司(美国)

- 添加医学(法国)

- 诺华公司(瑞士)

- Global Blood Therapeutics, Inc.(辉瑞公司)(美国)

- 以马忤斯医疗公司(美国)

- 蓝鸟生物公司(我们。)

- 阿吉奥斯制药公司(我们。)

主要行业发展:

- 2023 年 3 月- AddMedica 与 Abacus Medicine Pharma Services 合作,在比利时、荷兰和卢森堡分销 Siklos(羟基脲)。该疗法适用于 2 岁及以上的患者。

- 2022 年 8 月- 为了帮助快速获得 ZYNTEGLO,包括先进的、基于结果的合同产品和全面的患者支持计划,bluebird bio Inc. 发布了其美国商业基础设施的详细信息。

- 2021 年 11 月 –Emmaus Life Sciences, Inc. 宣布与 UpScript IP Holdings, LLC 建立合作伙伴关系。 (UpScript),提供远程医疗为患者提供解决方案,扩大 Endari 的使用范围。

- 2020年10月– 诺华公司宣布 Adakveo 获得欧盟委员会 (EC) 批准,用于预防 16 岁及以上镰状细胞病患者复发性血管闭塞危机 (VOC)。

- 2020年9月– 为了在科威特、卡塔尔、巴林、沙特阿拉伯、阿曼和阿拉伯联合酋长国分发 Oxbryta,Global Blood Therapeutics, Inc. 与 Biopharma-MEA 签订了独家协议。

报告范围

定制请求 获取广泛的市场洞察。

市场研究报告提供了详细的竞争格局。它包括镰状细胞病的流行以及合作伙伴关系、合并和收购等关键行业发展。此外,它还重点关注市场上新产品发布等关键点。此外,该报告还涵盖了镰状细胞病治疗主要参与者的不同细分市场和公司概况的区域分析,包括每家公司的业务概况、财务数据和 SWOT 分析。此外,该报告还包括市场趋势以及 COVID-19 对市场的影响。该报告包含有助于市场增长的定量和定性见解。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 20.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

按治疗方式、最终用户和地理位置 |

|

经过治疗方式 |

|

|

按最终用户

|

|

|

按地理 |

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 47.3 亿美元,预计到 2034 年将达到 204.7 亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为20.10%。

药物治疗领域将通过治疗方式引领市场。

推动市场的关键因素是 SCD 疗法的创新浪潮、SCD 患病率的增加以及用于治疗该疾病的先进药物治疗药物的批准。

Global Blood Therapeutics Inc.(辉瑞公司)、诺华公司和 Emmaus Medical, Inc. 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 103

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。