睡眠呼吸暂停设备市场规模、份额和行业分析,按设备类型(治疗设备[气道正压通气设备{持续气道正压通气(CPAP)设备、双水平气道正压通气(BiPAP)设备等}、面罩和配件等]和诊断设备[多导睡眠图设备、脉搏血氧计、体动记录设备等]),按最终用户(睡眠实验室)和诊所以及家庭护理和其他环境),以及区域预测,2026-2034 年

主要市场见解

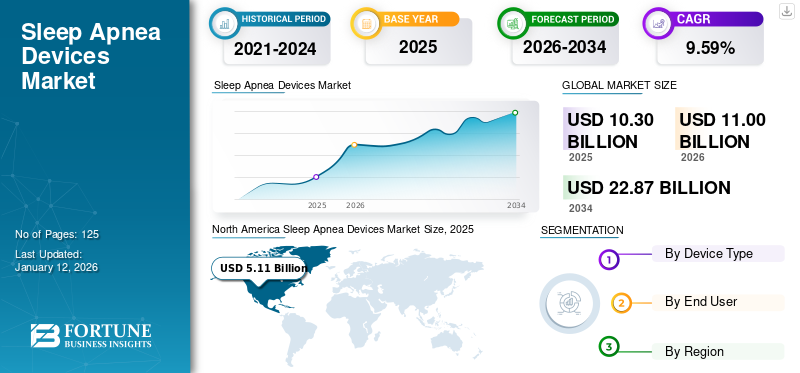

2025年,全球睡眠呼吸暂停设备市场规模为103亿美元。预计该市场将从2026年的110亿美元增长到2034年的228.7亿美元,预测期内复合年增长率为9.59%。北美在睡眠呼吸暂停设备市场占据主导地位,2025 年市场份额为 49.55%。

睡眠呼吸暂停是指一种可能很严重的睡眠障碍,其中个体的呼吸表现出异常模式。未经治疗的睡眠呼吸暂停患者由于大脑和身体其他部位缺乏氧气供应,在睡眠中会出现呼吸中断。这种情况在老年患者和患有糖尿病、高血压、心血管疾病等疾病的人中更为常见。在全球范围内,阻塞性睡眠呼吸暂停 (OSA) 是最常见的睡眠呼吸暂停类型,为了预防这种情况,早期诊断和使用治疗设备至关重要。

- 例如,根据美国国家生物技术信息中心(NCBI)2023年公布的数据,全球约有9.36亿人患有轻度至重度阻塞性睡眠呼吸暂停,4.25亿人患有中度至重度阻塞性睡眠呼吸暂停。

因此,全球范围内此类疾病(包括心血管疾病、高血压等)发病率的增加,加上老年人口和相关合并症的增加,预计将刺激治疗需求,从而推动预测期内的市场增长。

COVID-19大流行的爆发对全球市场产生了积极影响。主要参与者报告收入显着增长,原因是因 COVID-19 大流行造成的过度压力而导致睡眠障碍的患者数量增加。

下载免费样品 了解更多关于本报告的信息。

全球睡眠呼吸暂停设备市场概况和亮点

市场规模及预测:

- 2025年市场规模:103亿美元

- 2026年市场规模:110亿美元

- 2034 年预测市场规模:228.7 亿美元

- 复合年增长率:2026-2034 年 9.59%

市场份额:

- 地区:北美占据市场主导地位,2025年占49.55%的份额。这是由于该地区阻塞性睡眠呼吸暂停的高患病率、有利的报销政策以及睡眠呼吸暂停设备的高采用率。

- 按设备类型划分:到 2024 年,治疗设备细分市场占据最大的市场份额。该细分市场的增长是由患者(尤其是新兴国家)治疗率上升以及患者对家庭护理的日益偏好推动的。

主要国家亮点:

- 日本:阻塞性睡眠呼吸暂停的高患病率推动了市场的发展,估计影响了 20% 的人口,这刺激了对诊断和治疗设备的需求。

- 美国:庞大的患者群体推动了增长,其中约 3900 万成年人患有睡眠呼吸暂停。美国 FDA 最近批准了先进的口腔矫治器和人工智能诊断技术等新型创新设备,进一步支撑了市场。

- 中国:作为增长最快的亚太市场的关键部分,其增长归因于睡眠呼吸暂停患者数量的增加以及对诊断和治疗重要性的认识不断提高。

- 欧洲:老年人群中睡眠呼吸暂停的显着患病率推动了市场的发展,13.0% 至 32.0% 的老年人受到影响。人们对这种疾病和可用治疗方法的认识不断提高也推动了需求。

睡眠呼吸暂停设备市场趋势

患者越来越多地采用先进设备来管理睡眠呼吸暂停

人们对技术先进设备的日益青睐对于开发新的睡眠呼吸暂停管理替代方案至关重要。出于某些因素(包括患者的舒适度等)越来越多地采用下颌前移装置 (MAD) 等口腔装置来治疗 OSA。此外,不断增长的采用率促使主要参与者在市场上推出创新的口腔矫治器,这些矫治器已被证明是有效的,并在疾病治疗期间为患者提供舒适感。

- 例如,2024 年 2 月,美国 FDA 批准了新型下颌复位装置 AIO BREATHE,旨在满足阻塞性睡眠呼吸暂停 (OSA) 患者不断增长的需求。

由于低成本和非侵入性等独特因素,它与便携式诊断设备活动计一起也越来越受欢迎。因此,对具有成本效益的睡眠呼吸暂停诊断设备的需求不断增长,促使人们优先转向活动计和口腔矫治器,以有效管理患者的睡眠呼吸暂停。

下载免费样品 了解更多关于本报告的信息。

睡眠呼吸暂停设备市场增长因素

阻塞性睡眠呼吸暂停的患病率不断上升,刺激了对设备的需求

由于某些因素,包括久坐的生活方式、不良的睡眠模式、压力增大和肥胖,患者中阻塞性睡眠呼吸暂停的患病率不断增加。根据美国国家老龄化委员会(NCOA)2023年发表的一篇文章,据报道,美国约有3900万成年人患有阻塞性睡眠呼吸暂停。

- 例如,根据美国心脏协会发表的文章,多项横断面研究估计,40% 的肥胖人群存在严重的睡眠呼吸暂停,70% 的 OSA 患者属于肥胖。

- 此外,根据欧洲呼吸学会公布的数据,欧洲约13.0%至32.0%的老年人口患有睡眠呼吸暂停。

肥胖和其他生活方式障碍的患病率不断上升,以及医疗保健支出不断增加,进一步支持了诊断率的不断提高,从而提高了患者的治疗率。再加上睡眠诊所和技术人员数量的不断增加,也支持了这些设备在市场上的日益普及。此外,旨在提高人们对这一状况的认识而增加的战略举措和信息宣传活动是预计推动市场增长的另一个因素。

例如,国家睡眠基金会组织了一年一度的睡眠意识周活动,以强调睡眠对健康和福祉的重要性。这些设备在治疗睡眠障碍方面的优势预计将推动全球睡眠呼吸暂停设备市场的增长。

制约因素

设备成本高限制市场增长

睡眠呼吸暂停诊断和治疗设备的技术进步进一步增加了这些设备的成本,并且可能会阻碍市场上患者对这些设备的采用。

- CPAP 设备和 PSG 设备是 OSA 管理的首选。在美国,一台 CPAP 呼吸机的价格约为 600.0 美元至 800.0 美元,如果没有医疗保险,则其成本非常高。

此外,大量的自付费用,加上发展中国家有限的报销政策,进一步阻碍了患者采用睡眠呼吸暂停设备。再加上这些国家的医疗保险普及率有限,进一步限制了在这些国家接受治疗的患者数量。

睡眠呼吸暂停设备市场细分分析

按设备类型分析

治疗设备的日益普及导致了该细分市场的主导地位

在设备类型中,市场分为治疗设备和诊断设备。

治疗器械又分为气道正压通气装置、口腔矫治器、面罩及配件等。同样,诊断设备进一步细分为多导睡眠图设备,脉搏血氧计、体动记录系统等。预计到 2026 年,治疗设备细分市场将占市场的 63.36%。患者的治疗率不断增加,特别是在新兴国家,可能进一步支持这些设备的日益普及,从而促进 2024 年市场的增长。

- 2023 年 9 月,根据 SPRINGER NATURE 发表的一篇文章,据报道,患有睡眠呼吸暂停的患者中,坚持 CPAP 治疗的比例约为 30% 至 60%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

大量未确诊人群的存在以及这些患者的认识不断提高,导致发达国家和发展中国家的诊断率更高。这正在这些国家创造对诊断设备(例如多导睡眠图设备)的需求。

通过最终用户分析

对家庭护理和其他环境的偏好增加支撑了 2024 年的细分市场主导地位

在最终用户中,市场分为家庭护理和其他环境以及睡眠实验室和诊所。

家庭护理和其他环境领域的增长是由于人们越来越关注引入新型便携式设备来管理患者在家中的睡眠呼吸暂停。这导致该细分市场占据主导地位,预计到 2026 年,全球市场份额将达到 53.83%。与此同时,阻塞性睡眠呼吸暂停家庭治疗的优先趋势日益转变,导致全球对这些设备的需求不断增长。

- 例如,2023 年 5 月,总部位于英国的 Acurable医疗器械公司计划在美国推出一款 AcuPebble 设备,用于在家中有效诊断阻塞性睡眠呼吸暂停。这与正在实施的充分报销政策相结合,促进了这些设备的家庭使用,进一步促进了市场增长。

此外,睡眠实验室和诊所部分预计在预测期内也将增长。睡眠诊所和技术人员数量的增加、入院患者数量的增加等是促进该市场增长的一些因素。这一点,再加上这些环境下适当的报销政策,正在推动该细分市场的增长。

区域见解

根据地理位置,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲市场进行了研究。

North America Sleep Apnea Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场规模为51.1亿美元,占全球市场的49.55%,预计到2026年将增长至54.8亿美元。这一主导地位是由于阻塞性睡眠呼吸暂停的高患病率、有利的报销政策等,导致市场上越来越多地采用这些设备。预计到 2026 年美国市场将达到 51 亿美元。

- 例如,根据美国国家老龄化委员会(NCOA)发布的2023年数据,美国30至49岁的男性和女性中,约有12.0%和3.0%患有睡眠呼吸暂停。

亚太地区

2025年,亚太地区占全球市场的15.63%,估值为16.1亿美元,预计2026年将达到17.1亿美元。这一增长归因于日本和澳大利亚对这些设备的需求不断增加,以及新兴国家睡眠呼吸暂停患者数量的不断增加。再加上主要参与者越来越关注推出创新设备以及对家庭睡眠呼吸暂停测试的需求不断增长,也可能支持该地区市场的增长。日本市场预计到2026年将达到4.7亿美元,中国市场预计到2026年将达到6.2亿美元,印度市场预计到2026年将达到1.9亿美元。

- 根据SPRINGER NATURE公布的2024年数据,日本阻塞性睡眠呼吸暂停的患病率为20.0%。因此,患者患病率的不断上升促使该地区越来越多地采用睡眠呼吸暂停设备。

欧洲

欧洲市场在2025年创造27.1亿美元,占全球市场格局的26.27%,预计到2026年将达到28.9亿美元。另一方面,由于人们对这些设备的认识不断增强,欧洲预计将以显着的复合年增长率增长,进一步导致该地区诊断测试的需求不断增长。这加上睡眠呼吸暂停设备的日益普及,可能会支持该地区市场的增长。英国市场预计到2026年将达到4.7亿美元,而德国市场预计到2026年将达到7.3亿美元。

拉丁美洲、中东和非洲

中东和非洲市场2025年价值为3.7亿美元,占全球收入的3.60%,预计2026年将达到3.9亿美元。拉丁美洲市场2025年将达到5.1亿美元,占市场总收入的4.94%,预计2026年将达到5.4亿美元。拉丁美洲和中东和非洲预计将增长由于普通民众对睡眠呼吸暂停缺乏认识以及这两个地区巨大的未渗透市场,复合年增长率适中。

睡眠呼吸暂停设备市场主要公司名单

ResMed 不断增加的产品推出使其在 2023 年占据市场主导地位

该市场由瑞思迈 (ResMed) 领导,在 2023 年占据大部分份额。强大而多样化的睡眠呼吸暂停设备产品组合、强大的研发投资、广泛的地域分布等是其在全球睡眠呼吸暂停设备市场份额的一些因素。

- 例如,2024 年 2 月,ResMed 推出了 AirCurve 11 系列,这是一种新型双层设备,提供吸气气道正压 (IPAP) 和呼气气道正压 (EPAP) 两个级别的支持,旨在扩大其 PAP 设备的产品组合。

该市场的其他主要参与者包括 Oventus、Cadwell Industries, Inc.、Fisher & Paykel Healthcare Limited.、Natus Medical Incorporated、SomnoMed 和 Braebon Medical Corporation。

主要公司简介:

- Koninklijke Philips N.V.(荷兰)

- 开放航空(澳大利亚)

- 卡德韦尔工业公司(我们。)

- 瑞思迈(我们。)

- 斐雪派克医疗保健有限公司(新西兰)

- Invacare 公司(美国)

- SomnoMed(澳大利亚)

- Compumedics 有限公司(澳大利亚)

- 布雷邦医疗公司(加拿大)

主要行业发展:

- 2024 年 2 月 –EnsoData 是一家利用人工智能在睡眠医学中进行数据分析的美国初创公司,其使用脉搏血氧计的人工智能睡眠诊断技术获得了美国 FDA 的批准。

- 2023 年 11 月 –维沃斯 Vivos CARE(完全气道重新定位和扩张)口腔矫治器获得美国 FDA 批准,用于治疗阻塞性睡眠呼吸暂停 (OSA) 患者。这帮助该公司扩大了睡眠呼吸暂停产品的产品组合。

- 2023 年 7 月 –ResMed 收购了睡眠和呼吸诊断软件 Somnoware,旨在提高其全球品牌影响力。

- 2023 年 1 月 –Vivos 的一款名为 DNA 的日夜两用设备获得了 II 类设备的批准,旨在增加其针对轻度至中度阻塞性睡眠呼吸暂停患者的产品种类。

- 2022 年 10 月 –Acurable 是一家总部位于英国的可穿戴医疗设备公司,筹集了 1080 万美元,旨在扩大其在全球范围内的家用睡眠呼吸暂停测试设备的产品范围。

报告范围

An Infographic Representation of Sleep Apnea Devices Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

全球睡眠呼吸暂停设备市场研究报告提供了详细的市场分析。它重点关注领先公司、设备类型和最终用户等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.59% |

|

单元 |

价值(十亿美元) |

|

分割

|

按设备类型

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为103亿美元,预计到2034年将达到228.7亿美元。

2025年,北美市场规模为51.1亿美元。

该市场将以 9.59% 的复合年增长率增长,在预测期内将呈现稳定增长。

治疗设备是该市场的主导部分。

阻塞性睡眠呼吸暂停 (OSA) 患病率的不断上升以及产品发布数量的不断增加等,正在推动对这些设备的需求。

ResMed 和 Koninklijke Philips N.V. 是全球市场的主要参与者。

2025 年,北美地区的收入最高。

市场参与者推出先进且价格实惠的设备以及对睡眠呼吸暂停治疗的需求不断增加预计将在未来几年推动这些设备的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 125

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道