脊髓刺激市场规模、份额和 COVID-19 影响分析、副产品(可充电和不可充电)、按疾病适应症(背部手术失败综合征 (FBSS)、退行性椎间盘疾病 (DDD)、复杂区域疼痛综合征 (CRPS)、蛛网膜炎等)按最终用户(医院、门诊手术中心和专科诊所)以及区域预测, 2026-2034

(优惠有效期至 15th Aug 2026)

主要市场见解

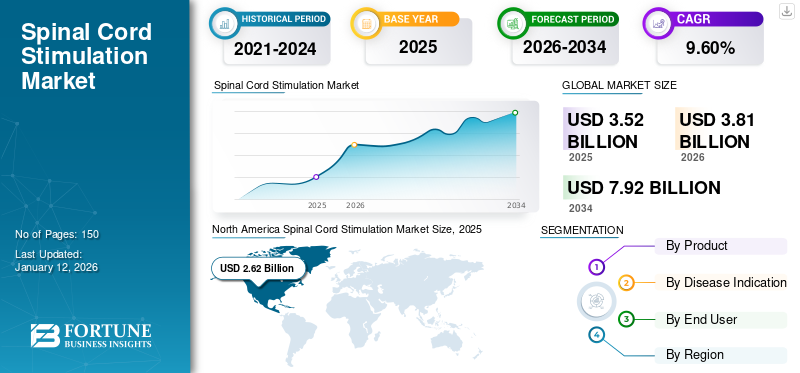

2025年全球脊髓电刺激市场规模为35.2亿美元,预计将从2026年的38.1亿美元增长到2034年的79.2亿美元,复合年增长率为9.56%。北美主导全球脊髓刺激市场,2025年市场份额为74.44%。

COVID-19 对全球的影响是前所未有的、令人震惊的,在疫情期间,所有地区的脊髓刺激都出现了负面的需求冲击。根据我们的分析,2020年全球SCS市场将出现-16.3%的大幅下滑。CAGR的突然上升归因于该市场的需求和增长,一旦疫情结束,将恢复到疫情前的水平。

神经调节是一种新兴疗法,涉及向体内特定神经区域有针对性地传递电磁或化学刺激。神经调节技术之一是脊髓刺激,其包括向脊髓传递电刺激,从而掩盖疼痛。 SCS 正在受到全世界越来越多的关注,这可归因于技术进步、政府针对 SCS 手术指南的不断出台以及微创疗法的快速采用。

除此之外,SCS 植入数量的增加正在推动市场的发展。据美国疾病控制与预防中心称,估计美国约有 5000 万成年人患有慢性疼痛,这为 SCS 市场提供了巨大的机会。人们对脊髓刺激器的关注日益增加,因为它们减少了阿片类药物和其他止痛药物的摄入量,从而在预测期内提振了市场。

COVID-19 期间推迟非强制性手术对市场产生负面影响

COVID-19 大流行扰乱了医疗保健环境。从 ICU 到普通病房,医院里挤满了病人,增加了医疗保健提供者和资源的负担。因此,为了重新分配医疗资源来管理COVID-19患者,政府决定推迟所有择期和非紧急手术。据 COVIDSurg 称,在 COVID-19 造成的 12 周中断高峰期间,约有 2840 万例手术被取消或推迟。

外科手术分为 1(代表心脏移植等紧急手术)到 5(代表白内障手术等真正的选择性手术)。随着脊髓刺激手术被归类为 5 级手术,许多植入被推迟,从而减少了对刺激器的需求。

从该市场主要运营公司的业绩来看,疫情对南海市场的影响显而易见。例如

- 雅培神经调节部门报告称,2020 年第一季度全球收入与 2019 年同期相比下降了 30.1%。

- 与 2019 年同期相比,波士顿科学公司的神经调节部门 2020 年前 6 个月的全球销售额下降了 24.6%。

下载免费样品 了解更多关于本报告的信息。

脊髓刺激市场要点

- 2025年市场规模:35.2亿美元

- 2026年市场规模:38.1亿美元

- 2034 年预测市场规模:79.2 亿美元

- 复合年增长率:2026-2034 年 9.56%

- 2025 年,北美以 74.44% 的份额主导脊髓刺激市场。

- FBSS 细分市场在 2026 年占据 47.22% 的市场份额,预计到 2034 年将以强劲的复合年增长率增长。

- 由于人们越来越青睐持久耐用的植入式设备,到 2026 年,可充电细分市场将占据 64.27% 的份额。

北美

北美仍然是最大的区域市场,2025 年产值达 26.2 亿美元,预计 2026 年将达到 28.4 亿美元。

欧洲

2025年欧洲占全球市场的11.58%,收入从4.1亿美元增至2026年的4.4亿美元。

亚太地区

2025年,亚太地区占据全球市场的9.74%,创造3.4亿美元,预计2026年将达到3.7亿美元。

我们。

在先进神经调节疗法的大力采用的推动下,美国脊髓刺激市场预计到 2026 年将达到 25.9 亿美元。

日本

由于对微创疼痛管理解决方案的需求不断增长,日本脊髓刺激市场预计到 2026 年将达到 0.9 亿美元。

阅读更多

最新趋势

转向非阿片类替代疗法推动市场增长

阿片类药物属于麻醉止痛药,因此会带来严重的副作用。严重依赖阿片类止痛药来治疗慢性疼痛已导致患者出现成瘾的危险趋势

- 根据 CDC 的数据,2018 年美国总共发放了超过 1.68 亿张阿片类药物处方。

- 2018年,美国有超过67,000例因阿片类药物过量死亡,其中32%与处方阿片类药物有关。

由于这些因素,美国、欧洲和其他国家的政府加大了努力减少对阿片类药物的依赖。这导致逐渐转向非阿片类替代疗法以及对脊髓刺激设备的需求不断增加。例如,2018 年,FDA 收到了 200 多份公司提交的申请,寻求快速批准可用于替代阿片类药物用于疼痛管理的设备。因此,医疗器械美敦力(Medtronic)、雅培(Abbott)和波士顿科学(Boston Scientific)等公司正在不断研究推出新产品并利用这一机会。

下载免费样品 了解更多关于本报告的信息。

驱动因素

脊髓刺激器的技术进步有利于生长

制造商增加了研究活动,以尽量减小脊髓刺激器的尺寸。例如,Stimwave LCC 制造的 Freedom SCS 系统的尺寸约为当前市场上可植入脉冲发生器 (IPG) 的 5%。这与脉冲产生的进步相结合,正在推动脊髓刺激市场的增长。美国公司 Stimgenics 开发了一种新型 SCS 波形,称为差分目标复用 (DTM) SCS。该公司于 2020 年 1 月被美敦力 (Medtronic) 收购。一项将差分目标多重 (DTM) SCS 与传统 SCS 进行比较的研究结果显示,疼痛显着缓解。

另一项用于产生脉冲的值得注意的技术是 HF10 疗法,它已被证明比传统的脊髓刺激疗法更有效。除此之外,WaveCrest 和 Intellis 等平台的存在可以与智能手机用于调整剂量设置的片剂有利于 SCS 的采用。

新兴的 SCS 政府指导方针以促进市场发展

脊髓刺激治疗指南的出现是市场增长的主要原因之一。各个政府协会正在制定这种治疗慢性疼痛和其他疾病适应症的疗法的指南。 2019 年 1 月,国家健康与护理卓越研究所发布了 Senza SCS 系统的指南和建议,该系统提供 HF10 疗法来治疗神经性疼痛患者。政府协会的此类积极建议可能会提振市场。

制约因素

试验和植入程序的高成本阻碍了生长

在美国植入脊髓刺激器的平均费用为 21,000 美元至 58,000 美元。该手术的费用还取决于患者是否有私人健康保险、公共健康保险或自付费用。除此之外,患者还需要支付每年的维护费用,包括硬件费用、医护人员费用、更换脉冲发生器、住院费用等。

每年的维护费用在 5,000 美元至 21,000 美元之间,具体取决于并发症的情况。大多数健康保险计划要求患者接受试验,以检查脊髓刺激是否是一种好的治疗选择,在支付植入手术费用之前,试验费用可能约为 8,000 美元。因此,SCS 植入物的高成本预计将阻碍市场增长。

细分分析

按疾病指征分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

背部手术失败综合症细分市场主导市场

根据疾病适应症,市场分为背部手术失败综合征(FBSS)、退行性椎间盘疾病、复杂区域疼痛综合征(CRPS)、蛛网膜炎等。

由于脊柱手术数量不断增加,预计 2026 年 FBSS 细分市场将以 47.22% 的份额引领市场。 2017 年,美敦力 (Medtronic) 对北美、欧洲和南美 79 个中心收集的数据进行了一项研究。根据该研究,在总共 4,867 名 SCS 患者中,44.6% 的患者接受植入治疗是为了治疗失败的背痛。这可能有利于胎牛血清细分市场的增长。

蛛网膜炎是一种罕见疾病,全球每年约有 25,000 例病例。由于该疾病没有任何具体的治疗方法,SCS 可作为该疾病管理的有效选择,从而有利于该细分市场的增长。对微创手术的需求不断增加以及对 SCS 的偏好日益增加是 CRPS 和其他细分市场扩张的主要原因。

另一方面,退行性椎间盘疾病(DDD)领域预计将在预测期内呈现利润丰厚的增长。高增长归因于 DDD 患病率的上升和老年人口的增加。

按产品分析

可充电细分市场占据最大市场份额

根据产品,市场分为可充电和不可充电。

可充电细分市场预计将引领市场,到 2026 年将占全球市场的 64.27%。这可归因于与不可充电刺激器相比,使用可充电刺激器可显着节省成本。

根据一项研究,与不可充电设备相比,可充电脊髓刺激器可以在患者一生中节省高达 100,000 美元的费用。可充电设备的另一个优点是它需要更少的手术并减少患者的不适和并发症。这些关键因素预计将促进该领域的增长。

由于慢性背痛患病率不断上升以及背部手术失败数量不断增加,预计非充电部分将会增长。除此之外,加大努力延长不可充电刺激器的电池寿命预计将推动该领域的增长。例如,2019年9月,雅培宣布推出Proclaim XR免充电SCS系统,可持续使用长达10年。

通过最终用户分析

SCS 植入数量不断增加,为医院领域奠定领先地位

就最终用户而言,市场可分为医院、门诊手术中心和专科诊所。

到 2026 年,医院细分市场预计将以 52.73% 的份额引领市场。 SCS 是一种外科手术,主要在医院进行,这是推动医院行业增长的重要因素。此外,有利的医疗报销政策和不断增加的患者群体可能会大幅推动该细分市场的增长。

由于 ASC 进行的微创手术数量不断增加,门诊手术中心的市场预计将增长。 DDD 和失败背部综合症的患病率不断上升,以及制造商不断努力提高 SCS 在美国患者中的普及率,这些都是促进专科诊所市场扩张的因素。

区域见解

North America Spinal Cord Stimulation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美为全球市场贡献了约26.2亿美元,占74.44%的份额,预计2026年将达到28.4亿美元。新兴的政府指导方针和有利的医疗报销是北美市场扩张的因素。此外,主要参与者在美国的战略存在和新产品的发布正在推动北美市场的发展。预计到2026年美国市场将达到25.9亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年,欧洲市场规模为4.1亿美元,占全球需求的11.58%,预计2026年将增长至4.4亿美元。波士顿科学公司于2019年1月推出的Spectra WaveWriter脊髓刺激器系统,有望大幅推动欧洲市场的增长。此外,退行性椎间盘疾病和慢性疼痛的患病率上升预计将提振欧洲市场。英国市场预计到2026年将达到0.7亿美元,而德国市场预计到2026年将达到1.2亿美元。

亚太地区

2025年,亚太地区占据全球市场的9.74%,产生3.4亿美元的收入,预计到2026年将达到3.7亿美元。由于神经调节疗法的快速采用以及该地区老年人口的大量存在,预计该地区将会增长。日本市场预计到2026年将达到0.9亿美元,中国市场预计到2026年将达到1亿美元,印度市场预计到2026年将达到0.5亿美元。

中东、非洲和拉丁美洲

2025年,中东和非洲地区的收入为1.5亿美元,占全球市场收入的4.24%,预计2026年将增长至1.6亿美元。世界其他地区,包括中东和非洲以及拉丁美洲等,拥有巨大的增长潜力,预计将成为利润丰厚的细分市场。慢性背痛患病率的上升和对微创治疗的需求不断增加是导致世界其他地区市场扩张的因素。

主要行业参与者

美敦力 SCS 产品备受青睐,处于领先地位

就市场收入而言,美敦力(Medtronic)在市场上占据主导地位,因为该公司对研发的高度重视以及有助于其开发治疗慢性疼痛的创新设备的关键收购。该公司提供的脊髓刺激器具有较长的电池寿命、易于使用、更好的临床效果以及良好的客户支持服务,因此受到医疗保健提供者的高度青睐。

另一方面,波士顿科学公司和雅培公司之间的竞争十分激烈。 2017 年 1 月,雅培完成了对 St. Jude Medical, Inc. 的收购,从而进军 SCS 市场。然而,Nevro Corp 等拥有专有 HF10 疗法的新参与者也见证了市场的显着增长,预计将给老牌参与者带来激烈的竞争。

主要公司简介

- 波士顿科学公司(美国马萨诸塞州)

- 美敦力(爱尔兰都柏林)

- 雅培(美国伊利诺伊州)

- Nevro Corp(美国加利福尼亚州)

- Nuvectra(美国德克萨斯州)

- Stimwave LLC(美国佛罗里达州)

- 其他杰出球员

主要行业发展:

- 2020 年 1 月 –美敦力公司 (Medtronic plc) 收购了 Stimgenics LLC,这是一家领先公司,该公司率先推出了一种新型脊髓刺激波形,称为差分目标复用 SCS。

- 2019 年 11 月 –Nevro Crop 的 Senza Omnia 脊髓刺激 (SCS) 系统在美国获得 FDA 批准

- 2019 年 9 月 -雅培宣布推出Proclaim XR免充SCS系统,续航可达10年

- 2019 年 1 月 –Spectra WaveWriter SCS 系统由波士顿科学公司在欧洲推出,用于治疗慢性疼痛。

- 2017年1月 -Abbott 完成了对 St. Jude Medical, Inc. 的收购,该公司进军 SCS 市场。

报告范围

脊髓刺激市场研究报告对市场进行了深入分析。它还提供了有关多个地区采用 SCS 的详细信息。有关市场趋势、驱动因素、市场机会、威胁和限制的信息可以进一步帮助利益相关者获得对市场的宝贵见解。该报告通过介绍市场中主要参与者的信息及其策略,提供了详细的竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2021-2034 年复合年增长率为 9.56% |

|

单元 |

价值(十亿美元) |

|

分割

|

按产品分类

|

|

按疾病适应症

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

2025年全球市场价值为35.2亿美元。

Fortune Business Insights 表示,到 2034 年,该市场预计将达到 79.2 亿美元。

2025年北美市场价值为26.2亿美元。

预计在预测期内(2026-2034 年),市场将以 9.60% 的复合年增长率增长。

背部手术失败综合症(FBSS)是该市场的领先细分市场。

脊髓刺激器的技术进步和新兴的 SCS 政府指南是推动全球市场的关键因素。

美敦力 (Medtronic)、波士顿科学公司 (Boston Scientific Corporation) 和雅培 (Abbott) 是全球市场的顶级参与者。

北美在脊髓刺激市场占据主导地位,2025年市场份额为74.44%。

转向非阿片类替代疗法是市场的一个关键趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。