静态无功补偿器市场规模、份额和行业分析,按类型(基于晶闸管的 SVC、基于 MCR 的 SVC)、按组件(移相变压器、GIS 开关设备、控制保护系统、谐波滤波器、晶闸管控制电抗器 (TCR)、晶闸管开关电容器 (TSC)、高级晶闸管阀 (ATV) 等)、按应用(电力、铁路、冶金、可再生能源、采矿等)和区域预测,2026-2034 年

主要市场见解

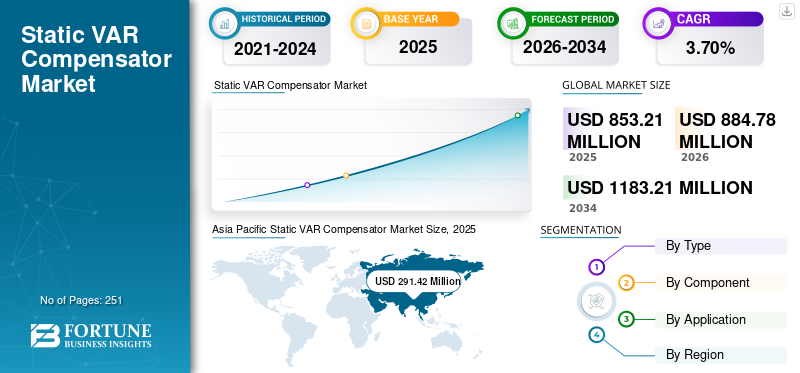

The global static var compensator market size was valued at USD 853.21 million in 2025. The market is projected to grow from USD 884.78 million in 2026 to USD 1183.21 million by 2034, exhibiting a CAGR of 3.70% during the forecast period.亚太地区在静态无功补偿器市场占据主导地位,2025年市场份额为34.16%。

静态无功补偿器(SVC)主要用于控制大型工业部门输电线路的电压波动和供电质量。近年来,铁路部门越来越多地采用 SVC 来取代现有电网以及即将建成的太阳能和风能电站。

下载免费样品 了解更多关于本报告的信息。

全球静态无功补偿器市场概况

市场规模:

- 2025年价值:8.5321亿美元

- 2026年价值:8.8478亿美元

- 2034年预测值:11.8321亿美元,2026-2034年复合年增长率为3.7%

市场份额:

- 区域领导者:在高耗电量、公用事业基础设施快速增长和大规模可再生能源并网的推动下,亚太地区到 2025 年将占据 34.16% 的市场份额。

- 国家洞察:在电网现代化和工业需求的推动下,美国静态无功补偿器市场预计到 2032 年将达到 2.0003 亿美元。

- 主导应用:由于大容量输电网络需要稳定电压,电力公用事业领域引领市场。

- 技术领先型:由于输电线路中的无功功率要求较高,基于晶闸管的 SVC 占主导地位。

行业趋势:

- 智能电网集成:美国能源部“建设更好的电网”等政府举措正在加速 SVC 在输电基础设施中的部署。

- 铁路电气化:铁路网络电气化程度的提高提高了对 SVC 的需求,以确保电压稳定性和发动机安全。

- 混合和高级 FACTS 设备:对集成混合电网解决方案不断增长的需求正在推动 SVC 技术和设计的创新。

驱动因素:

- 铜矿开采活动不断增加: 远程采矿作业中电力需求的增加推动了对 SVC 等动态无功功率解决方案的需求。

- 电网规范合规性: 更严格的电网法规要求实时电压控制和谐波抑制,从而增加了对 SVC、STATCOM 和 TCR 的需求。

- 可再生能源对电压稳定性的需求:间歇性的太阳能和风力发电会产生电压波动,需要先进的电压控制系统。

- 复杂的公用事业需求:公用事业公司现在需要超越传统解决方案的高度工程化、响应灵敏且可扩展的电网支持系统。

- 铁路和工业的快速电气化:工业电气化和铁路网络的电压补偿需求推动了 SVC 的实施。

静态无功补偿器市场趋势

下载免费样品 了解更多关于本报告的信息。

智能电网基础设施的发展推动了静态无功补偿器的需求

由于 SVC 市场的大幅增长,SVC 市场取得了显着的发展。智能电网基础设施发展和智能电表的推出将进一步加快行业步伐。例如,2022年1月,美国能源部在拜登总统的两党基础设施法的支持下推出了“建设更好的电网”倡议,以促进全国范围内新建和升级的大容量输电线路的发展。建设更好的电网将与社区和行业利益相关者合作,对国家输电需求进行分类,并维持长距离高压输电设施的建设,这对于实现拜登总统到 2035 年实现 100% 清洁电力和到 2050 年实现零排放经济的目标至关重要。此类政府计划预计将刺激 SVC 的采用。

此外,静态无功补偿器用于铁路电气化系统中,以调节电压并防止火车发动机发生任何事故。全球火车电气化程度的提高预计将推动市场发展。

驱动因素

铜矿开采量的增加增加了对动态补偿系统的需求

对铜的需求不断增长,要求全球矿场提高产能。全球各地正在开发越来越多的绿地矿山项目。此外,现有的棕地采矿厂评估其生产能力的扩展。由于采矿厂中运行的驱动器主要是电力驱动器,因此这种容量增加了电力消耗的需求。

一般来说,矿山设施通常位于偏远地区,并连接到公共高压输电网。通常,谐波滤波器系统或仅无功功率补偿系统完全足以满足任何功率因数要求,或者可能缓解过去的任何电压/电流谐波问题。但如今,电网规范的要求比以前变得更加严格。

除了与谐波和功率因数相关的要求外,电压曲线的控制变得更加重要。此外,任何功率因数校正措施的延迟的必要性也变得更少。因此,为了符合最新的电网规范要求,对 SVC 等动态补偿系统的要求,静止无功补偿器,TCR 快速增加。

需要先进电压控制设备的公用事业客户对技术更复杂的解决方案的需求

需求和可再生能源的增加以及基础设施的老化会导致电网电压波动,包括功率振荡、谐波、闪变现象和负载不平衡,这可能会影响电能质量和电力传输能力。

公用事业客户现在正在寻找比过去技术更复杂的解决方案,包括混合灵活交流输电系统 (FACTS) 解决方案和广域网联网解决方案。随着时间的推移,电网挑战变得越来越复杂,需要进行大量的工程分析和研究,以确保就地找到正确的解决方案。

静态无功补偿器控制输电线路电压,在电压过低和过高时产生容性无功功率,并通过吸收感性无功功率来修正无功功率平衡。此外,与不同传输网络所需的投资相比,SVC 提供了灵活的解决方案,具有更高的投资回报、更快的实施时间、最少的基础设施投资以及更低的环境影响。

制约因素

从长远来看,STATCOM 的日益普及可能会阻碍静态无功补偿器市场的增长

几十年来,全球范围内出现了许多输电和配电挑战。为了克服这些挑战,FACTS 设备在最终用途行业中广受欢迎。 STATCOM 和 SVC 是最适合用于电压调节的 FACTS 设备。

静态无功补偿器仍然是主要的可控并联补偿装置。从市场增长角度来看,STATCOM高于SVC。 STATCOM 快速采用的主要原因是更快的响应时间和更好的无功功率能力。

即使在低系统电压下,STATCOM 也能提供最大输出电流,从而减少对 SVC 组件谐波滤波器的需求。从长远来看,STATCOM 的快速采用可能会阻碍市场增长。此外,STATCOM具有类似的特性,并为应用提供类似的解决方案,这也是阻碍SVC市场的因素。

细分分析

按类型分析

高压输电网络对无功功率的需求不断增长,推动了基于晶闸管的 SVC 的需求

市场根据类型分为基于晶闸管的 SVC 和基于 MCR 的 SVC。基于晶闸管的 SVC 在所有类型中拥有全球最高的市场份额。高压输电网络对无功功率不断增长的需求是最大限度利用基于晶闸管的 SVC 的重要目标。

从长远来看,基于磁控电抗器 (MCR) 的 SVC 的增长前景小于基于晶闸管的 SVC,预计该领域在预测期内的复合年增长率为 2.74%。预计到 2029 年,基于 MCR 的 SVC 的市场份额将减少,而基于晶闸管的 SVC 的市场份额预计将增加。大多数 SVC 都与晶闸管组合,这是到 2029 年市场份额增加的主要原因。

按成分分析

对基于晶闸管的 SVC 的需求不断增加,推动了对晶闸管控制电抗器 (TCR) 的需求

全球SVC市场分为移相变压器、GIS开关柜、控制保护系统、谐波滤波器、晶闸管控制电抗器(TCR)、晶闸管开关电容器(TSC)、高级晶闸管阀(ATV)等基础组件。晶闸管控制电抗器(TCR)领域将在预测期内主导全球静态无功补偿器市场。此类组件主要用于超高压线路,用于在甩负载期间提供滞后 VAR

就市场价值而言,晶闸管开关电容器 (TSC) 是第二大 SVC 组件。预计该细分市场的市场份额在预测期内将增加 1.25%。先进晶闸管阀 (ATV) 是 SVC 制造商的主要目标市场,因为该组件在高压直流输电系统中的应用越来越受欢迎。整个市场主要取决于晶闸管控制电抗器 (TCR)、晶闸管开关电容器 (TSC) 和高级晶闸管阀 (ATV),因为大多数 SVC 均采用这些组件的形式。移相变压器领域预计到 2029 年其市场份额将增加,并且其市场收入的增长速度预计将快于谐波滤波器领域。

按应用分析

不断提高的电压稳定要求开启了公用事业部门对 SVC 的需求

全球静态无功补偿器市场分析根据应用分为电力、铁路、冶金、可再生能源、采矿等。由于全球对电压稳定的需求量很大,电力公用事业是预测期内的主导市场领域,占 36.3%。该细分市场占全球市场份额的三分之一以上。

了解我们的报告如何帮助优化您的业务, 与分析师交流

静态无功补偿器主要用于冶金应用,例如电弧炉。该细分市场占据全球第二大市场份额,预计在预测期内复合年增长率为 2.48%。过去五年来,可再生能源产量的增加,尤其是风能,推动了对 SVC 的需求。此外,从长远来看,由于 STATCOM 的快速采用,整个可再生能源领域 SVC 的利用率将会下降。采矿和其他应用预计在预测期内保持一致。

区域分析

Asia Pacific Static VAR Compensator Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区占据市场主导地位,2025 年估值为 2.9142 亿美元,2026 年估值为 3.022 亿美元。我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲五个主要地区的市场进行了区域分析。 2021 年,亚太地区的市场规模为 2.52 亿美元,预计将在预测期内占据最大的静态 VAR 补偿器市场份额。公用事业的增长和 可再生能源亚洲国家的 SVC 行业以及电网电压稳定的高容量需求推动了区域 SVC 市场的发展。该地区也被认为是全球电力消耗最多的地区,公用事业、可再生能源和冶金应用对该市场做出了重大贡献。此外,美国静态无功补偿器市场预计将显着增长,到 2032 年预计价值将达到 2.0003 亿美元。

欧洲

欧洲是SVC的第二大市场。该地区各国智能电网基础设施发展的热潮,以及可再生电力需求的激增,正在推动该地区对 SVC 的需求。北美 SVC 市场受到工业、商业和住宅领域电力消耗不断增长的推动。该地区还强调增加风能和太阳能等可再生能源的发电量。此外,主要 SVC 参与者的存在使该地区成为引人注目的目的地。拉丁美洲、中东和非洲的 SVC 市场仍未达到同等水平。然而,西门子和通用电气等领先的 SVC 制造商正在参与众多区域项目。

主要行业参与者

市场主导者专注于基于晶闸管的 SVC 开发

全球 SVC 市场较为分散,众多厂商为各种应用提供灵活的交流输电系统。主要生产商已经引领高要求地区对关闭补偿器的最高要求。主要参与者正在全球范围内积极运作,并实施有机和无机增长策略,以巩固其在市场中的地位。很少有参与者真正专注于特定区域来满足公用事业和可再生能源领域对 FACTS 设备不断增长的需求。

SVC 的主要市场参与者之间的竞争非常激烈,因为他们的目标是获得最大的市场份额。在技术、产品组合、设计、效率等方面提供独特产品的企业将吸引最大的应用关注。再次强调,市场并没有停滞不前;如果一家公司能提供额外的好处和进步,另一家公司就会致力于更多的创新。所以,顶尖选手之间总是存在着硬核的竞争。领先的市场参与者正专注于开发基于晶闸管的 SVC,以满足即将到来的可再生组件的需求。此外,他们更专注于提供混合补偿器系统以增强电网稳定性。

主要公司简介:

- 西门子(德国)

- 日立能源(瑞士)

- 东芝国际株式会社(日本)

- 通用电气(我们。)

- ABB(瑞士)

- 三菱电机(日本)

- 莱因豪森机械制造厂(德国)

- 杰玛能源(西班牙)

- 美国超导公司(美国)

- 日本电产工业解决方案(意大利)

主要行业发展:

- 2022 年 3 月 –日立能源宣布被挪威石油和天然气勘探和生产公司 Aker BP 选择为挪威海岸 NOAKA 岸电项目的技术合作伙伴。为了确保向海上平台顺利、可靠、安全地输送电力,日立能源提供了结合高性能 SVC、SVC 灯和晶闸管控制串联电容器两种电能质量技术的解决方案。

- 2021 年 12 月 –Larsen & Toubro (L&T) 输配电部门于 2021 年 12 月 16 日在阿布扎比收到动态无功补偿系统订单。据该公司公告称,该订单是一座220kV变电站。

- 2021 年 9 月 –沙特电力公司 (SEC) 向 Alfanar Construction 授予了一份 EPC 合同,负责在沙特阿拉伯中部地区现有的 Qassim 变电站安装 SVC 技术。签订的合同价值3690万美元。合同包括测试和调试、现场检查、施工、安装、材料采购、质量管理、工程和设计直至竣工。

- 2021 年 8 月 –日立ABB电网在CIGRE 2021上宣布推出SVC LightEnhanced。该产品提供必要的无功功率,以平衡可再生能源的影响。它还采用超级电容器,可存储数百兆瓦秒的能量,并在发生干扰时在几毫秒内自动释放能量,从而减少对传统发电厂的依赖。

- 2020 年 6 月 –NR Electric宣布其位于马来西亚Samalaju工业园的EPC项目竣工。该项目正在交付一个带有 SVC 的高压变电站。该公司的 FACTS 部门在过去 10 年中取得了显着的增长。

报告范围

该研究报告对市场进行了深入分析。它还进一步提供了跨地区采用 SVC 的详细信息。有关趋势、驱动因素、机会和市场限制的信息可以进一步帮助利益相关者获得对市场的宝贵见解。该报告通过提供有关主要参与者及其市场策略的信息,提供了详细的竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

按类型、组件、应用和区域 |

|

按类型 |

|

|

按组件 |

|

|

按申请 |

|

|

按地理 |

|

常见问题

《财富商业洞察》预计,2026 年全球市场规模为 8.8478 亿美元,预计到 2034 年将达到 11.8321 亿美元,2026-2034 年复合年增长率为 3.70%。

该市场的复合年增长率为 3.7%,预计在预测期内(2026-2034 年)将呈现稳定增长。

2025年,该地区的价值为2.9142亿美元。

在预测期内,电力行业将占据市场最大份额。

老化电力基础设施的更换正在激增对 SVC 的需求。

西门子、日立能源、东芝国际公司、通用电气公司、三菱电机公司、荣信电力有限公司和美国超导公司是该市场的主要参与者。

就价值而言,亚太地区将在 2025 年占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 251

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。