并联电抗器市场规模、份额和行业分析,按阶段(单相和三相)、类型(油浸式和空心)、按产品(固定和可变)、最终用户(电力公用事业和可再生能源)以及区域预测,2026-2034年

主要市场见解

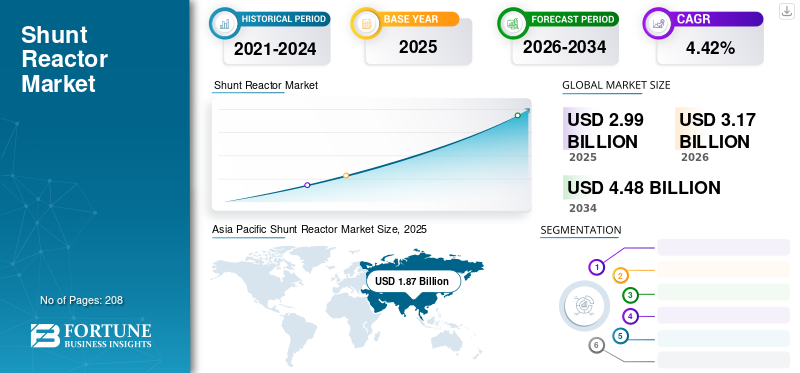

全球并联电抗器市场规模以美元计2.99到 2025 年将达到 10 亿美元,预计价值 10 亿美元3.172026 年达到 10 亿美元4.48到 2034 年将达到 10 亿美元,复合年增长率为4.42% 在预测期内。亚太地区在并联电抗器行业占据主导地位,市场份额为63.40到 2025 年,美国并联电抗器市场预计将大幅增长,预计到 2032 年将达到 5.1096 亿美元。

由于全球电力行业投资减少,COVID-19 大流行阻碍了 2020 年市场同比增长。商业和工业部门是最大的电力消费者,封锁期间工厂/办公室的关闭影响了电力需求。这降低了收款和现金流,严重影响了输配电公司。

这些电抗器通过吸收和补偿电缆和长高压输电线路中的无功功率来提高电力和能源系统的效率。它们可以直接连接到电源线或三绕组变压器的第三绕组。

COVID-19 大流行和相关的经济影响对几乎每个行业都产生了重大影响,并联电抗器行业也不例外。

包括阿达尼电力有限公司在内的一些公司宣布了不可抗力条款,该条款规定因天灾或其他意外情况而导致合同无效。

下载免费样品 了解更多关于本报告的信息。

并联电抗器市场趋势

可再生能源行业的快速增长创造了丰厚的机会

全球对持续和受保护的电力供应的需求不断增长,加上政府减少碳足迹的举措,可能会大幅促进可再生能源行业的增长。 2020年以来,尽管受到疫情影响,全球能源行业的可再生能源行业仍取得了惊人的增长。国际能源署公布的数据显示,随着主要市场的政策截止日期较 2019 年延长 45%,2020 年可再生能源项目部署加速。尽管疫情大范围蔓延,但中国和美国的政策期限推动了 2020 年可再生能源新增产能出现前所未有的热潮。例如,仅中国就新增了 137 吉瓦的可再生能源发电量,而美国则新增了 36.6 吉瓦的可再生能源发电量。快速扩张的可再生能源行业可能会为市场带来利润丰厚的机会。考虑到可再生能源领域对这些反应堆的需求不断增长,各公司正在大力投资以满足不断增长的需求。例如,2022 年 10 月,日立能源宣布计划对弗吉尼亚州的制造工厂进行扩建和现代化改造,以满足不断增长的需求变形金刚和可再生能源发电的反应堆。

下载免费样品 了解更多关于本报告的信息。

并联电抗器市场增长因素

升级输电线路以刺激并联电抗器的需求

全球输电线路开发和现代化项目数量的不断增加预计将刺激对包括并联电抗器在内的输配电设备的需求。这些电抗器可以补偿由于系统故障而导致负载突然下降时产生的无功功率。随着电网复杂性和可再生能源互连不断增加,公用事业公司开始部署变压器和电抗器等设备,以调节电压、稳定系统和无功功率补偿。因此,随着电力需求和发电量的增加,输配电基础设施需要现代化和升级。

扩大输电系统对于实现国家排放目标所需的时间、规模和成本向清洁能源过渡至关重要。增加载流量是架空线路中使用最广泛的增加容量的方法。为此,设计变更需要对现有导体选择的线路容量进行分析,并考虑各种设计约束/标准,包括热限制。

包括美国、印度、中国和德国在内的大多数国家都致力于对其老化的输配电网络进行升级和现代化。例如,2022年1月,美国能源部(DOE)宣布了“建设更好的电网”倡议,以促进全国范围内的新型大容量输电线路的升级和开发。根据这一举措,能源部将确定重要的国家输电需求并支持建设高压输电设施。此外,最近在 2022 年 4 月,日立能源印度有限公司获得了一份价值 1,970 万美元的合同,以加固印度中央邦农村地区的输电系统。此类输电升级和现代化项目以及为满足不断增长的能源需求而增加的投资可能会在未来几年推动市场的增长。

发电能力提升推动并联电抗器市场增长

过去几年,城市化和工业化的快速发展导致能源需求不断增长,特别是在新兴经济体。因此,全球各国政府都致力于提高发电能力,以维持不间断的电力供应。

印度显着扩大了发电能力,从2014年到2023年实现了70%的增长。该国已从电力赤字转向盈余,在过去十年中新增了97,501.2兆瓦的可再生能源。截至 2023 年 10 月,印度发电容量为 425,536 兆瓦,高于 2014 年 3 月的 248,554 兆瓦。

中国、美国和印度是过去几年发电能力大幅增加的主要国家之一。印度计划到2024年新增27,000电路公里的输电网络,目标是非化石燃料发电能力达到500吉瓦。此外,根据中央电力局(CEA)发布的草案,印度需要增加228,541兆瓦的装机容量才能满足2027年的峰值电力需求。2021-2022年期间,印度新增传统能源装机容量30,667.91兆瓦,截至2022年3月累计可再生能源装机容量为156,607.9兆瓦。此外,欧洲能源投资报告预计2021-2030年和2031-2040年输配电基础设施投资分别为2950亿美元和2900亿美元。

然而,该系统需要足够的电力传输和子输电网络来满足迅速增长的能源发电能力。并联电抗器是电网系统的重要组成部分,对于不同电压系统之间安全、高效的电力传输分配至关重要,预计其需求将大幅增长。

制约因素

限制并联电抗器使用的新兴先进技术

由于人们越来越关注电网稳定性和最大限度地减少传输过程中的能量损失,灵活交流输电系统 (FACTS)、高压直流输电系统和其他替代技术得到了发展。在传统电网稳定技术中使用电容器和电抗器等设备在性能和速度方面具有固有的限制。这些限制迅速为 FACTS 和 HVDC 系统等更高效的技术让路。

柔性交流输电系统装置是电力系统输电网络中应用越来越广泛的电力电子装置。这些设备可以提供多种功能,例如更高的电力传输容量、更好的电网稳定性以及提供快速无功功率/电压支持。

无功功率传输会导致网络中电压电流大幅下降和浪涌,从而限制有功功率传输容量并增加损耗。使用固定串联电容器 (FSC) 增加现有输电线路的动态功率容量将提高发电厂的效率,因为它必须产生更少的无功功率并减少一次燃料消耗。因此,可以通过传输线传输更多的有功功率。此类先进技术的不断采用可能会限制未来几年对传统输电和配电设备的需求。

并联电抗器市场细分分析

按相分析

工业化步伐加快刺激三相并联电抗器需求

预计到 2026 年,三相细分市场将占据市场主导地位,份额为 70.42%。根据相数,市场分为单相和三相。三相段成为该地区反应堆的最大消费者。这归因于工业化的快速步伐,特别是在亚洲和拉丁美洲的新兴经济体。当需要高压应用时,通常采用三相设置。然而,三相设置也可以处理单相应用;因此,全球范围内对三相系统的倾向正在增长。

由于城市化的快速发展和全球智慧城市项目数量的不断增加,单相并联电抗器在 2022 年至 2029 年的预测期内可能会出现显着增长。

按类型分析

油浸式反应釜由于与高压系统的兼容性而主导全球市场

油浸式细分市场预计将引领市场,到 2026 年将占全球的 63.55%。根据类型,市场分为油浸式和空芯式。预计油浸反应堆将占据全球市场的主要份额。这证明了油浸电抗器与高压系统的兼容性。传统上,反应堆采用油浸式设计生产;然而,一些公司最近提供了先进的空心电抗器,在行业中受到关注。

另一方面,空心电抗器通常部署在系统电压相对较低的地方。然而,Trench Group 等公司正在大力投资以提高空心电抗器的性能。 Trench Group 开发了空心电抗器,可维持高达 500 kV 的系统电压。

按产品分析

可变并联电抗器的迅速采用促进市场增长

到 2026 年,可变并联电抗器细分市场将占 65.42% 的市场份额。市场按产品分为固定和可变。由于可变部分在电压波动方面具有灵活性,预计将主导全球市场。对可变电抗器的需求与可再生能源行业的增长成正比,因为可再生能源被认为是不可预测和波动的有功功率的来源。

固定式电抗器成本相对较低,且启闭方便。这些反应堆部署在电网需要单个反应堆单元的地方。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

可再生能源行业的快速增长将刺激反应堆需求

预计到 2026 年,电力公用事业领域将占市场的 63.20%。根据最终用户,市场分为电力公用事业和可再生能源。目前,电力部门是全球最大的反应堆消费者,而可再生能源部门预计在 2022-2029 年预测期内复合年增长率最高。

随着环境问题日益严重、地缘政治问题日益严重,以及为了减轻对石油资源的依赖,全球能源部门正在迅速转向采用可再生能源,包括水电、太阳能和风能。过去三年,全球能源行业在采用可再生能源方面取得了巨大增长。在 2022-2029 年预测期内,可再生能源行业的复合年增长率可能最高。

区域见解

Asia Pacific Shunt Reactor Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区2025 年,亚太地区的估值将达到 18.7 亿美元,预计将达到 20.1 亿美元。 亚太地区在全球并联电抗器市场份额中占据主导地位,是最大的电力生产国和消费国。此外,该地区还拥有最大的可再生能源发电能力。该地区还拥有庞大的制造业;许多全球和区域制造商在亚太地区开展业务。发电和可再生能源投资的增加是该地区反应堆需求不断增长的主要原因。日本市场预计到2026年将达到1.8亿美元,中国市场预计到2026年将达到12.1亿美元,印度市场预计到2026年将达到2.8亿美元。

欧洲

2025年欧洲市场规模为4.2亿美元,占全球行业的13.65%,预计2026年将达到4.3亿美元。欧洲是反应堆的主要市场之一。欧洲市场由拥有先进电网基础设施的发达国家组成。然而,该地区各国电网基础设施发展的增加,以及对可再生电力需求的不断增长,正在推动产品需求。英国市场预计到2026年将达到0.3亿美元,而德国市场预计到2026年将达到1.0亿美元。

北美

2025年,北美产生4.5亿美元,占全球市场收入的15.00%,预计到2026年将增长至4.8亿美元。北美工业的增长是由工业、商业和住宅部门电力消耗不断增长推动的。该地区还注重增加太阳能和风能等可再生能源的发电量。此外,领先制造商的存在使该地区成为一个重要的目的地。预计到2026年美国市场将达到4.2亿美元。

并联电抗器市场主要公司名单

主要参与者有意扩大其产品能力和新产品开发

全球市场由少数全球参与者和众多中小型参与者组成。新产品开发一直是各大厂商采取的主要市场策略。例如,在 2022 年和 2020 年,Trench Group 和 GBE Spa 扩展/升级了其反应堆产品组合。除了合作之外,西门子、日立和通用电气等主要参与者还采用了另一项主要战略。

主要参与者包括日立能源、西门子、通用电气、CG Power and Industrial Solutions、晓星重工等。主要公司占据了一半以上的市场份额,而大量针对各种最终用途应用的区域和本地参与者主导了剩余的市场。

主要公司简介:

- 通用电气(美国)

- 西门子(德国)

- 东芝公司 (日本)

- CG Power and Industrial Solutions Limited(印度)

- 日立能源(瑞士)

- 晓星公司(韩国)

- ABB(瑞士)

- 日清电机有限公司(日本)

- 富士电机有限公司(日本)

- GBE SpA(意大利)

主要行业发展:

- 2022年9月-ABB宣布与日立公司签署协议,剥离其在2020年成立的合资企业日立ABB电网公司剩余的19.9%股权。

- 2022年3月-西门子能源公司剥离了其在合资企业福伊特水电(原福伊特西门子水力发电公司)35%的股份。此次交易的完成使福伊特集团成为福伊特水电集团部门的全部所有者。

- 2022年1月-西门子能源旗下的 Trench 集团推出了 500kV 干式电抗器。该公司声称这是世界上第一台500kV干式电抗器,他们拥有制造电压高达550kV高压干式电抗器的技术。

- 2021年7月-GE可再生能源业务旗下Grid Solutions宣布与印度最大的国有输电公司印度电网有限公司(PGCIL)签订合同,为其提供32台765 kV电抗器和13台765 kV变压器。这些变压器和反应堆将安装在拉贾斯坦邦,以从该邦的太阳能区输送 8.1 吉瓦 (GW) 的电力。

- 2021年4月-GE可再生能源公司的电网解决方案业务部门和日立ABB电网有限公司(现为日立能源公司)宣布达成一项交叉许可和非排他性协议,使用高压设备中使用的六氟化硫(SF6)的替代气体。该协议将允许公司将互补的知识产权用于各自的无 SF6 解决方案。

报告范围

该研究报告通过提供有价值的见解、事实、行业相关信息、竞争格局和历史数据,提出了全面的行业评估。采用多种方法和途径来做出有意义的假设和观点,以制定全球市场分析。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率4.422026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

乙y 相

|

|

按类型

|

|

|

按产品分类

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》研究显示,2025 年全球市场价值 29.9 亿美元。

预计全球市场在预测期内将以 4.42% 的复合年增长率增长。

2025年亚太地区市场规模为18.7亿美元。

从最终用户来看,电力公司在全球市场上占据主导地位。

预计到2034年全球市场规模将达到44.8亿美元。

市场的主要驱动力是电力需求的增加以及跨地区输配电扩建项目的增加。

市场上的顶级参与者包括日立能源、西门子、东芝公司和 CG Power & Industrial Solutions Ltd。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 208

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。