骨膜下牙科种植体市场规模、份额和行业分析,按材料(钛、锆等)、最终用户(单独实践、DSO/团体实践等)以及区域预测,2026-2034 年

主要市场见解

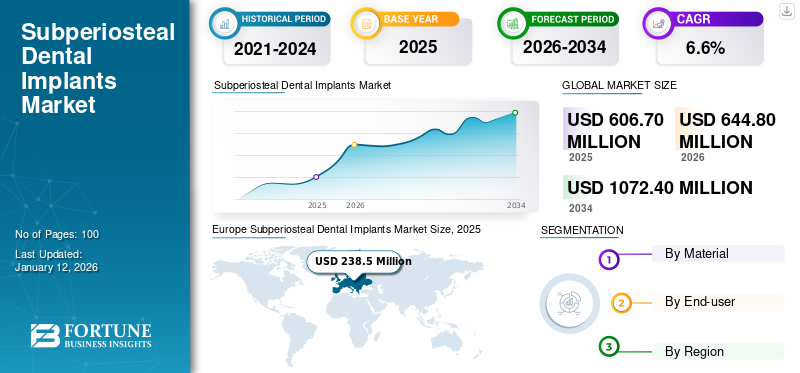

2025年,全球骨膜下牙种植体市场规模为6.067亿美元,预计将从2026年的6.448亿美元增长到2034年的10.724亿美元,预测期内复合年增长率为6.6%。欧洲在骨膜下种植牙市场占据主导地位,2025年市场份额为39.3%。

骨膜下牙种植体是定制的,以适应个人颌骨的轮廓,并放置在骨膜下颌骨的顶部。当天然骨不足以形成骨内膜时,通常使用骨膜下种植牙种植牙。由晚期牙周病和创伤引起的严重骨吸收通常需要使用这些种植体进行治疗。对于严重骨质流失的患者来说,这些种植体被认为是稳定且耐用的,因为它们通过一些柱子固定在颌骨上,以增加替换牙齿的稳定性。这对于患有严重颌骨萎缩的老年患者尤其有益,提供了有效且安全的治疗选择。

基于传统技术的骨膜下种植体因其技术复杂性和相关风险而闻名,因为植入具有挑战性且并发症发生率高,限制了其广泛采用。目前,随着手术和现代技术的进步,骨膜下种植体已经发生了革命性的变化。这些改进提供了一种实用且快速的方法来实现初始种植体稳定性,即使对于不需要大量骨移植的骨质流失个体也是如此。这一进步允许通过种植体和皮质骨之间的直接接触立即加载假体结构,并使用锁定螺钉进行潜在的手术调整。

预计该市场在未来几年将会增长。这种增长可归因于种植技术的进步、牙齿健康意识的提高以及人口老龄化的加剧。此外,数字牙科和计算机辅助设计/计算机辅助制造(CAD/CAM)技术的日益普及预计将进一步推动市场增长。

2020 年市场受到新冠肺炎 (COVID-19) 的不利影响,导致全球执行的修复手术减少。然而,2021 年,随着政府限制的取消,到牙科诊所和医院就诊的患者数量有所增加。目前市场已于 2022 年反弹至疫情前水平,预计未来将稳定增长。

下载免费样品 了解更多关于本报告的信息。

骨膜下牙科种植体市场要点

- 2025 年市场规模:6.067 亿美元

- 2026年市场规模:6.448亿美元

- 2034 年预测市场规模:10.724 亿美元

- 复合年增长率:2026-2034 年 6.6%

- 2025 年,欧洲以 39.3% 的份额占据市场主导地位。

- 预计到 2026 年,钛市场将占市场份额 65.54%。

- 预计到 2026 年,单独执业领域将占据 60.89% 的市场份额。

北美

北美地区2025年达到1.903亿美元,占市场份额31.40%,预计2026年将增长至2.028亿美元。

欧洲

欧洲2025年创收2.385亿美元,占39.30%,预计2026年将达到2.520亿美元。

亚太地区

2025年,亚太地区估值为1.196亿美元,占19.70%,预计2026年将达到1.289亿美元。

我们。

预计到 2026 年,市场规模将达到 1.807 亿美元。

日本

预计到 2026 年,市场规模将达到 1250 万美元。

阅读更多

骨膜下牙种植体市场趋势

增加 3D 打印的采用以促进市场增长

直接金属激光烧结(DMLS)越来越多地采用3D打印预计骨膜下牙种植体将显着促进市场增长。 DMLS 用于 3D 打印这些植入物的主要优势在于其能够提供根据个体解剖结构量身定制的高度定制的植入物。它是一种增材制造技术,使用高功率激光将金属粉末熔化在一起,可以制造高精度和定制的复杂物体。

此外,DMLS 能够制造具有复杂表面设计和特征的种植体,例如多孔结构、纹理表面和生物活性涂层,这些可以促进骨整合并提高种植体对于患有严重颌骨退变和牙槽嵴萎缩的患者的长期成功。这种定制可以使植入物更加贴合、功能和美观,从而改善患者的治疗效果。

- 例如,2021 年 10 月至 2022 年 2 月在罗马尼亚进行的一项试点研究报告称,定制的 DMLS 钛骨膜下植入物可减少与这些植入物相关的并发症。

下载免费样品 了解更多关于本报告的信息。

骨膜下牙种植体市场增长因素

牙周病和牙槽骨流失的患病率不断增加 促进市场发展

牙周病或牙周炎是一种影响牙龈和周围骨骼的进行性炎症。晚期牙周病会导致不可逆转的牙龈萎缩,并最终破坏牙齿周围的骨骼。随着晚期牙周病和骨质流失的患病率持续上升,预计未来几年对骨膜下种植体的需求将会增加。

- 根据世界卫生组织2023年3月更新的数据,估计全球约19%的成年人患有严重牙周病,全球病例总数超过100万例。

此外,数字牙科和骨膜下种植体所用材料的进步使它们更加耐用、安全和功能强大。这些因素以及患者和牙医对骨膜下种植体的益处和耐用性的认识不断提高,预计也将推动市场增长。

数字牙科的技术进步和使用推动市场发展

CAD/CAM(计算机辅助设计和计算机辅助制造)和锥形束计算机断层扫描 (CBCT) 技术通过提高精度、效率和定制化来增强植入物制造过程。此外,CAD/CAM 技术简化了生产流程,减少了骨膜下种植体制造所需的时间。

- 例如,2023 年 11 月发表在《临床病例报告》上的一篇文章指出,骨膜下种植的概念在过去十年中重新出现。计算机断层扫描 (CT) 和锥形束计算机断层扫描 (CBCT) 扫描的使用对这一复兴产生了重大影响,这些扫描已成为该领域的不可或缺的技术。

此外,通过这些技术,主要参与者正在引入骨膜下牙种植体的新设计,提高种植体的存活率并提高这些种植体在严重牙槽骨流失患者中的利用率。

制约因素

骨膜下种植牙的复杂性和高成本阻碍了市场发展

这些种植体是定制的,可安装在牙龈下方和颌骨上,使其成为传统种植体骨量不足的患者的替代选择。然而,这些植入物比骨内植入物贵 3-4 倍。

这种植入需要更复杂的口腔手术,特别是对于需要大量定制制造的复杂病例。这些植入物会增加感染、骨质流失和植入失败的机会。根据下颌中存在的骨质量、周围牙龈组织的状况以及任何其他口腔健康问题,进一步增加了这些手术的复杂性。

此外,更新的、侵入性较小的种植治疗变得更加流行和广泛应用,提供了具有更好可预测性和有效性的替代解决方案。 These factors are anticipated to hamper the subperiosteal dental implants market growth.

- 例如,Deserts Hill Dental Care 表示,骨移植手术的进步使得颌骨密度不足的患者可以进行骨内种植,从而减少了骨膜下种植的必要性。

骨膜下种植牙市场细分分析

通过材料分析

钛段 钛种植体凭借优异的生物相容性和稳定性占据市场主导地位

根据材料,骨膜下牙种植体市场细分为钛、锆等。

由于其优异的生物相容性和成功率,钛细分市场在 2026 年占据了 65.54% 的市场份额。广泛的研究表明,钛种植体与周围的骨骼融合良好,从而具有长期稳定性和功能性。因此,这些植入物的采用在全球范围内不断增加。钛是增材制造、3D 打印的首选材料,能够生产模仿人体骨骼特性的多孔结构,增强机械特性、营养流动和血管生长,从而改善骨骼整合和附着。

- 例如,2024 年 1 月发表在《仿生学》上的一篇文章指出,在传统种植牙不可行的情况下,激光烧结钛种植体是修复颌骨萎缩的无牙患者的可行治疗选择。

锆行业预计将以可观的复合年增长率增长。由于其机械性能,锆的应用不断增加,推动了该领域的增长。

其他部分,包括钴铬等材料,增长归因于其更高的强度和耐腐蚀性。这些植入物需要支持假牙颌骨结构较小的患者,因此预计将见证全球市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

独奏练习占主导地位,因为 使用该模式的大从业者

根据最终用户,市场分为单独实践、DSO/团体实践等。

到 2026 年,单独执业细分市场占据主导地位,占据 60.89% 的市场份额。在全球范围内,由于单独执业者的普及率很高,单独执业占据了大多数牙科手术。此外,患者对个性化护理的偏好推动了对定制植入物的需求,从而促进了市场的增长。

- 例如,美国牙科协会 (ADA) 健康政策研究所 (HPI) 的数据表明,2019 年,约 50.3% 的牙医在单独执业。如此高的独奏从业者普及率预计将推动该细分市场的增长。

相反,由于发达国家 DSO 附属机构的增加,预计 DSO/集团业务部门的复合年增长率最高。此外,牙科实验室和 DSO 之间的合作预计将在未来几年提高该领域的市场份额。

2024 年,其他细分市场在市场中占据重要份额。其他部门包括牙科医院、社区医疗中心。该细分市场的增长归因于专业牙科护理的可及性增加,满足了患者对创新种植解决方案不断增长的需求。

区域见解

按地区划分,骨膜下种植牙市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

欧洲

Europe Subperiosteal Dental Implants Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年欧洲市场价值为2.385亿美元,占全球收入的39.30%,预计到2026年将达到2.52亿美元。此外,Avinent种植体系统S.L.U等主要参与者的存在以及该地区骨膜下制造的进步预计将推动市场增长。到2026年,英国市场预计将达到1340万美元,而德国市场预计到2026年将达到5900万美元。

北美

2025年,北美地区的市场份额为1.903亿美元,占全球市场份额的31.40%,预计到2026年将达到2.028亿美元。由于牙周病等牙科疾病的高患病率以及牙周病等牙科疾病的高患病率和技术进步的推动,北美地区占据了第二大市场份额。 牙科程序。该地区更快地采用定制和患者特定的牙种植体预计将在预测期内增加对新一代种植体的需求。预计到 2026 年,美国市场将达到 1.807 亿美元。

亚太地区

2025年,亚太地区占据全球市场的19.70%,估值达到1.196亿美元,预计到2026年将增长至1.289亿美元。由于牙周炎和牙槽骨流失等因素的推动,牙种植体采用率的增加,亚太地区预计将经历显着的市场增长。亚太地区许多国家的人口老龄化导致牙齿脱落的发生率更高,从而对这些种植体产生了强劲的需求。 2019 年 11 月发表在 BMC Oral Health 上的研究表明,亚洲人种非常容易出现平均牙槽骨流失。日本市场预计到2026年将达到1250万美元,中国市场预计到2026年将达到3190万美元,印度市场预计到2026年将达到870万美元。

预计未来几年中东和拉丁美洲地区的骨膜下种植牙市场将经历可观的增长。在拉丁美洲,巴西、墨西哥和阿根廷等国家提供先进牙种植手术(包括骨膜下种植)的牙科诊所和医院数量正在增加。老年人口的增长和牙科疾病患病率的上升也促进了该地区的市场增长。

中东、非洲和拉丁美洲

同样,中东和非洲国家的牙科种植和手术旅游业也出现了激增。人口可支配收入的增加和口腔健康意识的提高也推动了该地区骨膜下种植牙市场的增长。中东和非洲地区2025年为全球市场贡献了约2010万美元,占3.30%的份额,预计2026年将达到2100万美元。拉丁美洲地区2025年占全球市场的6.30%,产生3810万美元的收入,预计2026年将达到4010万美元。

主要行业参与者

领先企业正在合作开发先进的植入物设计

从竞争格局来看,全球骨膜下种植牙行业市场参与者很少。 Avinent 种植体系统 S.L.U、AB Dental Devices Ltd 和 BoneEasy 占据了主要市场份额。这些参与者正致力于推出创新的设计理念,以提高种植体的存活率。此外,持续的研发举措以及 3D 制造合作,旨在开发更先进、更有效的植入物设计,预计将成为这些参与者市场增长的驱动因素。

此外,区域参与者拥有显着的骨膜下牙种植体市场份额。钛种植体 3D 增材制造领域的区域参与者数量不断增加,有可能使牙医转而依赖本地生产的这些种植体。此外,区域参与者和牙医之间的合作正在导致用于骨膜下手术的高度定制的牙种植体的生产,预计将在不久的将来进一步推动市场。

顶级骨膜下牙科种植体公司名单:

- Avinent 种植体系统 S.L.U(西班牙)

- BoneEasy(葡萄牙)

- AB 牙科设备有限公司(我们。)

- 达顿牙科概念公司(我们。)

- 马弗医学中心(我们。)

- Panthera 牙科(加拿大)

- 难以置信的 AM PVT 有限公司。 (印度)

- 博纳什医疗(伊朗)

主要行业发展

- 2024 年 3 月 -BoneEasy 推出了定制种植体,包括带尾骨膜下种植体。该植入物使用 3D 软件开发个性化植入物制造模型

- 2023 年 5 月 –Avinent Implant System S.L.U 与颌面外科和牙科领域的行业专家组织了关于定制骨膜下种植体的共识日。

- 2022 年 5 月 -AB Dental Devices Ltd 与 Trucare Group 合作在阿联酋开展牙科业务。 AB 牙科提供种植体系统,包括骨膜下牙科种植体。

- 2022 年 4 月:BoneEasy 推出了 Implantize Compact,这是一种新概念的骨膜下植入物,植入板上有穿孔,允许纤维通过以实现软组织整合。

- 2018 年 9 月 -Panthera Dental 成立了 Panthera Implant 部门,提供定制种植体。该部门提供 CAD/CAM 骨膜下种植体和个性化 CMF 解决方案。

报告范围

全球骨膜下牙种植体市场报告提供了深入的行业分析。该报告重点关注公司概况、细分市场、材料和最终用户。此外,它还提供了与当前市场动态、COVID-19 的影响以及最新市场趋势相关的全球骨膜下牙种植体行业预测。此外,该报告还提供了区域见解、关键驱动因素、竞争格局以及影响市场增长的因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.6% |

|

单元 |

价值(百万美元) |

|

分割 |

经过 材料

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2026 年全球市场规模为 6.448 亿美元,预计到 2034 年将达到 10.724 亿美元。

2025年,市场价值为2.385亿美元。

2026年至2034年的预测期内,市场复合年增长率将稳定在6.6%。

按材料划分,钛细分市场将在 2026 年引领市场。

牙周病患病率的上升和技术进步是推动市场增长的关键因素。

AVINENT Science and Technology、AB Dental Devices Ltd 和 BoneEasy 是市场的主要参与者。

2026 年欧洲将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 100

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。