避雷器市场规模、份额和行业分析,按类型(陶瓷和聚合物)、按类别(站级、中间级和配电级)、电压等级(高、中和低)、应用(公用事业和工业)以及区域预测,2026-2034 年

主要市场见解

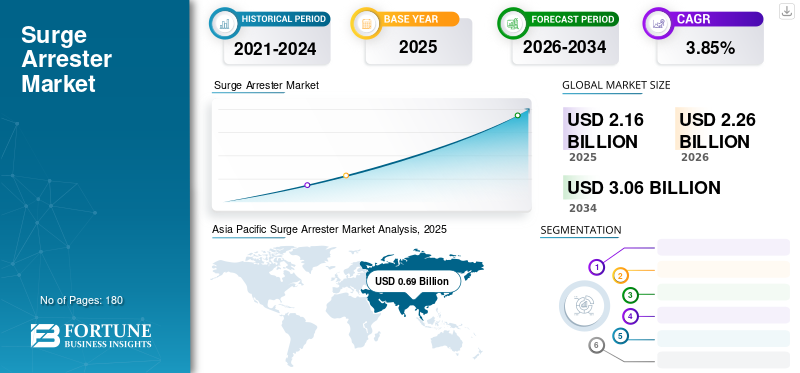

2025年全球避雷器市场规模为21.6亿美元,预计2025年将达到22.6亿美元,到2034年将达到30.6亿美元,预测期内复合年增长率为3.85%。亚太地区在避雷器行业占据主导地位,2025年市场份额为31.93%。美国避雷器市场预计将大幅增长,预计到2032年将达到6.2349亿美元。

浪涌放电器是一种保护装置,可以释放或旁路浪涌电流以限制设备上的电压。它禁止持续流动以跟随接地电流,并且可以通过 ANSI 标准 C62.11 执行这些操作。它不吸收或阻挡雷电;它可以转移、限制电压并保护并联安装的电子设备。它具有多种应用,从安全保护到工业变电站再到公用事业变电站。它们安装在住宅的断路器、垫式变压器、杆式立管和变电站上。需求不断上升智能电网基础设施取代了现有的基础设施,并引入了新的最终用途行业,特别是在可再生能源项目中,从而促进了避雷器市场的增长。

COVID-19 对全球的影响是前所未有的、令人震惊的,整个行业都见证了疫情期间所有地区需求的负面冲击。行业领导者预计交付和建设将放缓,原因可能是为了最大程度地减少冠状病毒传播而关闭行业。许多零部件来自中国、美国和欧洲。由于这种流行病,中国和美国的制造困难可能会在不久的将来大幅降低市场。

下载免费样品 了解更多关于本报告的信息。

避雷器市场要点

- 2025年市场规模:21.6亿美元

- 2026年市场规模:22.6亿美元

- 2034 年预测市场规模:30.6 亿美元

- 复合年增长率:2026-2034 年 3.85%

- 2025 年,亚太地区以 31.93% 的份额占据市场主导地位。

- 预计到 2026 年,聚合物细分市场将占市场份额 67.64%。

- 预计到 2026 年,高压细分市场将占据 53.86% 的市场份额。

亚太地区

2025 年亚太地区价值为 6.9 亿美元,预计 2026 年将达到 7.3 亿美元。

北美

北美地区 2025 年达到 6.1 亿美元,预计 2026 年将增长至 6.3 亿美元。

欧洲

2025年欧洲价值为5.2亿美元,预计2026年将达到5.4亿美元。

我们。

避雷器市场预计到2026年将达到4.6亿美元,到2032年将达到6.2349亿美元。

日本

预计到2026年日本市场将达到0.9亿美元。

阅读更多

避雷器市场趋势

加强监管力度促进投资

在过去的 20 年中,能源网络监管机构的典型做法是避免对完善的电力系统过度投资的风险,特别是在工业化经济体中。电力由一些主要公用事业规模的工厂提供,以满足缓慢增长的消费者需求。

IEA称,欧盟委员会于2020年9月推出的2030年气候雄心计划,要求2021年至2030年间每年电网投资700亿美元。再举一个例子,2021年7月发布的Fit for 55计划,要求2030年排放量比1990年减少55%(之前计划减少40%)。

下载免费样品 了解更多关于本报告的信息。

避雷器市场增长因素

智能电网基础设施部署的增加引领市场增长

避雷器是输配电网络中保护电气设备的关键部件。它们用于变电站、传输线和其他电网组件。对输配电 (T&D) 网络的投资增加是推动该行业发展的主要原因之一。输配电网络的扩张和完善直接影响市场的增长。中国和印度越来越多的电气化项目以及支持美国、欧洲和其他发达国家可再生能源整合的网络扩张预计将推动未来市场的发展。

国际能源署 (IEA) 表示,国有公用事业公司令人印象深刻的发展计划可能会推动投资,2060 年净零目标和雄心勃勃的可再生能源第 14 个五年计划即将出台。作为欧盟能源行业现代化和脱碳目标的一部分,欧盟 (EU) 对智能电网项目进行了大量投资。 Horizon 是一项欧盟研究和创新计划,为各种能源基础设施智能电网项目提供资金,例如连接欧洲设施 (CEF)。

例如,2022 年 12 月,欧盟委员会宣布欧洲电力传输系统运营商网络和欧洲配电系统运营商协会为欧洲电网创建数字孪生。 2023 年地平线欧洲工作计划包括为该项目提供 2000 万欧元的提案,以改善欧盟电力系统的管理、运营和弹性,以支持 REPowerEU。

增加对可再生能源项目的投资以促进市场增长

过去十年,全球对可再生能源技术的投资有所增加。由于技术的快速突破和各国转向绿色能源发电,安装价格迅速下降,正在协助可再生能源技术的崛起。这将部署在即将到来的可再生能源项目的连接点和变电站中。变电站是内置的并网可再生能源装置,可实现电网连接。这用于这些变电站。全球范围内,可再生能源发电比例不断扩大,可再生能源项目投资的增加为制造商带来了前景。

根据IEA(国际能源署)的可再生能源报告,2023年全球能源系统新增可再生能源容量将增长50%。达到 510 吉瓦,其中太阳能光伏发电占全球新增装机容量的四分之三以上。此外,在COP28气候变化会议上,包括欧盟在内的130多个国家同意共同努力,到2030年底将全球可再生能源总容量增加两倍,达到至少11000吉瓦。

制约因素

来自无组织参与者的日益激烈的竞争阻碍了市场的增长

主要制造商面临来自无组织市场竞争对手的激烈竞争,这些竞争对手在没有许可证的情况下销售低成本、低质量的产品。这些本地小型企业在未获得必要批准的情况下销售内部生产的产品。随着灰色市场的发展,市场领导者的品牌名称正受到玷污,因为劣质商品以他们的名义销售。当地主要市场参与者正在增加销售额,从而减少了全球参与者增加利润的机会。

避雷器市场细分分析

按类型分析

聚合物避雷器因其在各种电压范围内的广泛适应性而占据主导地位

根据类型,市场分为陶瓷和聚合物。到 2026 年,聚合物细分市场将占据最大份额,达到 67.64%,预计将在预测期内主导市场。由于聚合物在各种电压范围内具有广泛的适应性,其市场可能会增加。与瓷器相比,该产品将更受欢迎,因为它易于处理和安装,在具有挑战性的环境中具有可靠的性能,廉价的生产和运营成本以及在过载情况下卓越的抗断裂性能。此外,众多企业对有效解决系统故障的需求不断增长,以及对增强现有电力基础设施的大量投资,将显着改善全球市场。

瓷器领域也将在全球市场中占据重要份额,因为它具有自我维持和抗环境老化的能力。如果产品性能稳定、原材料成本低、机械强度好,知名度就会上升。行业巨头不断改进其产品技术,使其在高电压领域更受欢迎。这一点,加上材料的技术成熟度,将使人们更容易使用它们。

按类别分析

站级避雷器经济适应性占据主导地位

根据类别,市场分为站级、中间级、配电级避雷器。到2026年,车站类细分市场将占据最大份额,达到49.75%,预计将在预测期内主导市场。站级避雷器可防止闪电和过电压,当电气设备消耗的电流超过系统设计管理的电流时,就会发生这种情况。这些避雷器保护电压大于 20 MVA 的设备。推动加油站级市场规模的重要因素包括高压泄压能力、高耐用性、改进的抗污染性和出色的悬臂强度。

变电站长期以来一直依赖站级和中间级避雷器,而中间级避雷器的性能水平略低于站级避雷器。 广泛的工业变电站、大型电力设施以及保护能力变电站设备、多条线路和浪涌电缆电路将继续推动全球中级市场份额。

分销类细分市场也在全球市场中占有重要份额。可靠性标准的提高和对过时配电网络的升级需要需要开发提供更强过压保护的配电系统,从而增加了对系统的需求。对具有出色保护、最低允许通过能量和零内部功率损耗的灵活配电网的需求不断增长,这将对业务增长机会产生积极影响。

通过电压电平分析

高压避雷器因其在公用事业和工业领域的广泛应用而占据主导地位

根据电压等级,市场分为高压、中压和低压等级。到2026年,高压细分市场将贡献最大份额,达到53.86%,预计在预测期内将占据主导地位。 高压部分旨在通过允许设备安全接地来保护维护和安装人员。它有广泛的应用 开关设备、变压器和在线来投射过电压瞬变装置。

经济多元化和保护重型设备免受电压浪涌影响的需求将推动中压领域的增长。对变压器和开关设备前所未有的需求将增加该行业的前景。这是因为旧系统正在被替换和升级,这将增加景观。

低压部分可以在消费者内部电源、配电变压器、低压架空线路和其他系统中找到。为了满足快速扩张的住宅和商业机构不断增长的电力需求,对配电容量计划的需求增加将有利于商业前景。

按应用分析

[图里Vv2VXn]

公用事业领域在提高生活水平和交通电气化的电力需求的支持下占据主导地位。

根据应用,市场可以分为公用事业和工业。公用事业领域在 2023 年占据最大份额,预计将在预测期内主导市场。这些主要用于公用事业,因为公用事业的电网规模比工业电力基础设施更为重要。放置该设备的最佳位置是在为设施供电的主要服务或面板上,通常放置在该位置。由于架空线路系统的运行电压为 25 千伏,因此在整个设计和安装阶段必须考虑足够的电气间隙,以确保电气化基础设施不会在带电导体和结构之间出现不必要的闪络。在这种方法中,如果发生过电压(可能是由于雷击),可以将电压限制在与架空线和结构之间的电气间隙值一致的水平。

预计工业领域将在预测期内做出重大贡献。由于普遍的电压尖峰和浪涌,工业化经济体对电能质量问题的日益关注将极大地影响这些装置的采用。此外,随着经济的增长和发展,电力在工业能源消费总量中的比重预计还会上升。

区域见解

区域全球市场分析涵盖了北美、欧洲、亚太地区、南美以及中东和非洲等五个关键地区。

Asia Pacific Surge Arrester Market Analysis, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在全球市场中保持强势,2025年达到6.9亿美元,占比31.93%,预计2026年将达到7.3亿美元,占据全球市场最大份额。亚太地区主导市场,2025年估值为6.9亿美元,2026年估值为7.3亿美元。电力需求激增,这些国家的公用事业公司正在投资输配电设施。中国和印度超高压和特高压输电投资的增加推动了亚太市场的增长。近年来,该地区出现了惊人的增长,预计这种趋势将持续下去。近年来,中国和印度增加了发电量,以满足不断增长的人口和工商业部门的需求。中国的发电量从2010年的4207.2太瓦时攀升至2020年的7511.4太瓦时。印度的发电量从2010年的937.5太瓦时增加至2020年的1381.8太瓦时。这种增长可能会在预测期内持续下去,从而提振该地区的市场。日本市场预计到2026年将达到0.9亿美元,中国市场预计到2026年将达到3.1亿美元,印度市场预计到2026年将达到0.8亿美元。

北美

2025年,北美市场规模为6.1亿美元,占全球需求的28.16%,预计2026年将增长至6.3亿美元,是全球第二大市场。该地区工业和电力基础设施的显着增长预计将增加对更换和新装置的需求。此外,北美是该技术的早期用户,这是该地区占领市场的关键因素。预计到2026年美国市场将达到4.6亿美元。

欧洲

2025年,欧洲地区占据全球市场的23.97%,收入为5.2亿美元,预计到2026年将达到5.4亿美元。预计欧洲将在预测期内做出重大贡献。欧洲公用事业公司正在重新评估其资产并专注于长期可持续业务。该地区发电、输配电基础设施成熟。由于欧盟法规更加严格,电网部署业务的增长将增加对智能电网基础设施现代化的投资。国际能源署 (IEA) 估计,欧盟 2020 年 9 月发布的 2030 年气候雄心计划预计,2021 年至 2030 年每年电网投资将超过 700 亿美元(是 2011 年至 2020 年支出的两倍多)。英国市场预计到2026年将达到0.6亿美元,德国市场预计到2026年将达到0.8亿美元。

拉美

2025年,拉丁美洲市场规模为1亿美元,占全球市场的4.56%,预计2026年将增长至1亿美元。拉丁美洲是避雷器的另一个潜在市场。自动化和数字化将为该地区的市场参与者创造广泛的新增长途径。这是政府的功劳。墨西哥、巴西等国家的电气化举措和不断增加的电网扩建项目已获批准,是加速该地区增长的关键因素。

中东和非洲

中东和非洲预计将在全球范围内显着增长。 2025年中东和非洲市场规模为2.5亿美元,占全球行业的11.37%,预计2026年将达到2.6亿美元。快速工业化、老化电力基础设施的升级以及满足电力需求的电网扩建是该地区增长的主要动力。

避雷器市场主要企业名单

主要参与者专注于技术进步

由于许多地区和国际主要参与者,全球市场高度分散。大多数公司都专注于通过向系统添加先进功能来提高生产能力并投资于研发。例如,2021 年 1 月,日立 ABB 推出了避雷器无线监控器。这些技术进步将为客户提供快速、可操作的数据,以确保其变电站和电气设备的可靠性。

主要公司简介:

- 日立ABB(瑞士)

- 西门子(德国)

- 施耐德电气(法国)

- 通用电气(我们。)

- 伊顿(爱尔兰)

- 三菱电机(日本)

- 东芝(日本)

- 哈贝尔(美国)

- 罗格朗(法国)

- CG Power(印度)

- 明电社(日本)

- Tripp Lite(美国)

主要行业发展:

- 2021 年 11 月 –日立ABB电网在中国东部福建省厦门市开设了一家新的避雷器工厂,以满足输配电系统的安全需求。

- 九月2021 –东芝将增加聚合物生产。东芝宣布,到 2022 年 4 月,其目前的聚合物产能将几乎增加两倍。东芝 ESS 生产一种浪涌放电器,可保护 输电/配电保护基础设施和设备免遭雷电感应过电压的影响,并为日本滨川崎工厂操作断路器。

- 2021 年 3 月– 伊顿已完成对 Tripp Lite 的收购,这将发展伊顿在美洲的电能质量业务。利用电源管理技术和服务的目标是改善人们的生活和环境。

报告范围

定制请求 获取广泛的市场洞察。

避雷器市场分析研究报告提供了详细的市场分析,重点关注领先公司和应用等关键方面。除此之外,该报告还提供了对避雷器市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进先进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为3.85% |

|

分割 |

按类别

|

|

按电压等级

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年全球市场规模将达到 21.6 亿美元。

预计全球市场在预测期内将以 3.85% 的复合年增长率增长。

2025年亚太市场规模为6.9亿美元。

从应用来看,公用事业领域占据了市场的主导份额。

预计到 2034 年,全球市场规模将达到 29.9 亿美元,预测期内复合年增长率高达 3.85%。

根据类型,聚合物细分市场占据主导份额。

智能电网基础设施部署的增加和投资的增加,特别是可再生能源项目的投资,是推动避雷器市场增长的因素。

市场上的顶级参与者有日立ABB、西门子、施耐德电气、通用电气、伊顿等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。