手术缝合线市场规模、份额和行业分析,按产品类型(可吸收和不可吸收)、按形式(天然和合成)、按应用(妇科、心脏病学、骨科、普通外科等)、最终用户(医院、ASC 和专科诊所)以及区域预测,2026-2034 年

主要市场见解

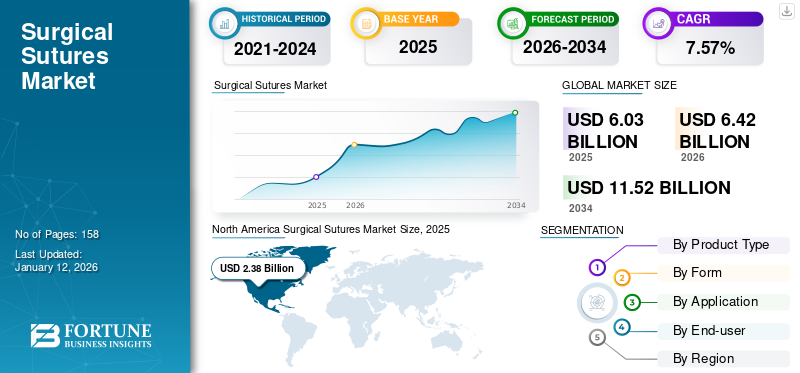

2025年全球手术缝合线市场规模为60.3亿美元,预计将从2026年的64.2亿美元增长到2034年的115.2亿美元,预测期内复合年增长率为7.57%。北美在手术缝合线市场占据主导地位,2025年市场份额为39.44%。

手术缝合线是用于在骨科手术等外科手术期间或之后闭合开放性伤口和结扎血管的手术设备。这些主要用于伤口闭合用于大型手术,如剖宫产、关节置换、心血管手术等,以及小型手术,包括牙齿修复和白内障手术。道路交通事故和慢性病发生率的增加导致更多的患者接受不同的手术,包括踝关节置换术、髋关节置换术、搭桥手术等。

- 例如,根据健康与安全执行局 (HSE) 的数据,2022/2023 年,英国约有 561,000 人在工作中遭受非致命伤害,其中一些导致骨折、踝关节置换术和其他骨手术。

- 此外,根据 NCBI 2022 年 2 月发表的一篇文章,与 2020 年相比,手术总量增加了 18.3%。

预计这些因素将在未来几年对该产品的需求产生积极影响,进而预计将在预测期内推动手术缝线市场的增长。

COVID-19 大流行对全球市场产生了负面影响。这主要是由于许多国家的政府在大流行期间为与COVID-19相关的紧急情况预留了医疗资源,因此推迟了择期手术。

然而,2021年,由于主要类别的手术量回升,市场出现了显着的复苏,达到了大流行前的水平。这一因素在一定程度上帮助了市场的复苏。

下载免费样品 了解更多关于本报告的信息。

全球手术缝合线市场概况和亮点

市场规模及预测:

- 2025年市场规模:60.3亿美元

- 2026年市场规模:64.2亿美元

- 2034 年预测市场规模:115.2 亿美元

- 复合年增长率:2026-2034 年 7.57%

市场份额:

- 由于慢性病患病率上升、手术量大以及推出先进缝合技术的主要参与者的推动,北美在 2025 年将占据手术缝合线市场的 39.44% 份额。

- 从产品类型来看,可吸收缝线预计将保持最大的市场份额,这得益于其在伤口处理中的广泛使用、高拉伸强度、更快的愈合以及鼓励其采用的监管认可。

主要国家亮点:

- 美国:骨科、心血管和妇科手术的手术量不断增加,加上领先公司的持续产品创新,正在推动市场增长。

- 欧洲:强大的医疗基础设施、关节置换手术数量的增加以及先进缝合技术的日益采用正在支持市场扩张。

- 中国:由于慢性病患病率不断上升以及全球和国内企业对先进缝合解决方案的日益普及,外科手术迅速增加,正在加速市场增长。

- 日本:微创手术对技术先进的缝合设备的高需求以及不断增长的美容外科手术正在推动市场增长。

手术缝合线市场趋势

引入先进缝合线来满足未满足的需求是一个重要趋势

与传统缝合线相比,无结、弹性和电子缝合线由于具有临床优势,在医疗保健提供者中越来越受欢迎。这些手术缝合线可以将药物输送到目标组织上,测量伤口部位的温度,检测感染,为初步愈合提供热量,并更有效地缝合更深的伤口。

一些老牌企业(例如 Smith & Nephew)和新进入者都通过专注于这些新的流行产品而在这个市场中成长。

- 例如,2022 年 6 月,美国 FDA 为 Anika Therapeutics 的 X-Twist 无结缝合固定系统提供了 510(k) 许可。

- 同样,2021 年 12 月,美国 FDA 批准了 Acuitive Technologies 的 CITREFIX 无结缝合锚系统 510(k) 许可。

- 此外,2020 年 9 月,Smith & Nephew 推出了 HELICOIL 无结缝合线,可通过骨髓进行操作,并相关干细胞,促进愈合过程。

因此,这些先进的缝合线使主要参与者能够在这个市场上成长,同时专注于传统的可吸收和不可吸收产品。

- 北美手术缝线市场从 2023 年的 21.1 亿美元增长到 2024 年的 22.4 亿美元。

下载免费样品 了解更多关于本报告的信息。

手术缝线市场增长因素

增加手术数量以促进市场增长

膝关节置换手术、髋关节置换手术、子宫切除术、搭桥手术和整容手术正在推动这种设备的采用,以快速缝合伤口。

- 例如,根据美国风湿病学会 2023 年 2 月更新的数据,美国每年进行约 790,000 例全膝关节置换手术和超过 450,000 例髋关节置换手术。

- 根据 NCBI 2023 年 4 月更新的数据,全球每年进行约 40 万例 CABG 手术,使其成为最常进行的主要外科手术。

- 此外,根据美国疾病控制与预防中心(CDC)提供的数据,2021年美国剖腹产数量为1,174,545例,占全部分娩数量的32.1%。

此外,由于老年患者的血管成形术、关节置换术和器官移植等手术数量不断增加,老年人口的不断增长也促进了这些产品的采用。这导致全球医疗保健环境对先进设备的需求更高。

- 例如,根据 NCBI 发表的一项研究,每年约有 30% 的老年人因行走困难而跌倒。这增加了接受膝关节置换手术的患者数量。

综合上述因素,加上需求的不断增长自动缝合装置由于它们在外科手术期间的效率,正在提高医疗保健专业人员对这些设备的使用,并将随后在预测期内推动市场增长。

引进技术先进的设备以促进市场增长

对先进外科干预措施的认识不断增强,促使市场参与者大力关注研发并推出创新产品。此外,功能改进的新型自动化缝合线的迅速涌入,提高了全球外科医生对这些设备的偏好。

- 例如,2023 年 1 月,Able Medical Devices 推出了 Valkyrie 环状胸骨切开缝合线。新产品预计将提供更坚固的胸骨闭合。

缝合线材料和尖端的进步进一步促进了市场增长,这彻底改变了手术期间的缝合过程。制造商越来越多地使用先进材料,这些材料本质上具有生物相容性,并且以缩短伤口愈合时间而闻名,这导致了市场对这些缝合线的更高需求和采用。

- 例如,2020 年 9 月,Smith & Nephew 推出了由 REGENESORB 材料制成的 HEALICOIL KNOTLESS 缝合锚钉。这种生物复合材料的显着优点是它可以加快伤口愈合时间,并促进植入物在 24 个月内被骨骼吸收和替换。

制约因素

替代伤口护理管理产品和术后并发症的存在限制了市场增长

大量替代伤口护理管理产品(例如手术缝合器)的出现限制了该市场的增长。尽管这些设备在技术上取得了进步,但一些缺点限制了它们的手术使用。一些限制,包括交叉阴影线标记,手术部位感染以及抗菌装置的高成本限制了外科医生对缝合线的采用。

- 例如,根据美国国家生物技术信息中心(NCBI)公布的数据,每年大约有5%的接受各种手术的患者因缝线中存在细菌而出现手术部位感染。

- 手术部位感染(SSI)率高是由于手术室无菌条件缺乏适当维护造成的。发展中经济体的 SSI 正在迅速增加。这与患者发病率和死亡率的急剧增加有关。

- 例如,发展中国家的 SSI 发生率,累积发生率范围为每 100 名患者 0.4 至 30.9 例,每 100 例外科手术 1.2 至 23.6 例,而汇总累积发生率为每 100 名患者 11.8 例。

另一方面,手术吻合器可以快速放置在伤口部位,具有更好的伤口愈合能力,而且成本效益也很高。因此,所有上述因素以及新兴国家缺乏伤口管理报销政策导致手术率较低可能会限制手术缝合的采用。

手术缝合线市场细分分析

按产品类型分析

可吸收材料因其在伤口处理中的广泛使用而占据市场主导地位

根据产品类型,市场分为可吸收型和不可吸收型。

在产品类型中,可吸收部分将占 2026年市场份额64.30%,由于它们广泛用于深层和脆弱的伤口。这些手术缝合线的主要优点是,由于抗拉强度高,它们可以支撑伤口,并在更短的时间内有效地愈合。此外,由于监管机构的支持,这些缝合线的采用越来越多,将进一步支持该细分市场的增长。

- 例如,2021 年 6 月,国家健康与护理卓越研究所 (NICE) 建议 NHS 使用具有抗菌保护的可吸收缝线。据 NICE 估计,使用这些缝线平均可以为每位患者节省 17 美元(13.62 英镑)。

由于需要手动拆线和更高的术后护理,不可吸收部分预计也会以适度的复合年增长率增长。

按形式分析

由于医疗保健专业人员的采用率更高,合成材料细分市场在 2024 年占据了最高的市场份额

根据形式,市场分为天然和合成。

预计到 2026 年,合成材料细分市场将占据 78.31% 的主导市场份额。该细分市场的主导地位归因于在伤口闭合过程中使用合成缝合线发生过敏反应的可能性相对较低。

- 例如,根据 NCBI 2020 年的一份报告,使用合成可吸收缝线(例如,尼龙使用聚乳糖素 910 和聚酰胺 6/6。

此外,主要参与者推出合成形式的创新产品也将支持市场。

- 例如,2021 年 4 月,Dolphin Sutures 推出了新型不可吸收聚四氟乙烯缝合线,以扩大其牙科产品组合。合成 TEFLENE 产品系列包括致密 PTFE(聚四氟乙烯)。

由于其在伤口闭合后对周围组织做出反应的性质,预计自然部分在预测期内的复合年增长率相对较低。

按应用分析

由于人口中骨科手术数量较多,骨科领域占据主导地位

根据应用,市场分为妇科、心脏病学、骨科、普通外科等。

预计到 2026 年,骨科领域将占据 27.40% 的主导市场份额,其次是妇科领域。这是由于老年人群中骨科疾病的患病率不断增加以及全球接受骨科手术的患者数量不断增加。

- 预计到 2024 年,妇科细分市场将占据 25.2% 的份额。

- 例如,根据 2022 年 11 月发表在 Agappe 上的一篇文章,预计美国每年有 26 万至 30 万人因髋部骨折住院。到 2040 年,这一数字预计将达到 50 万人。

- 例如,根据 ResearchGate 的一份报告,全球范围内关节炎的发病率为每 10,000 人中有 203 人患有关节炎。

由于不同冠状动脉疾病和心律失常的发病率不断上升,导致搭桥手术数量增加和手术缝合线的使用增加,预计心脏病学领域在预测期内将以相对较高的复合年增长率增长。此外,由于道路事故和普通外科手术数量的增加,预计普通外科领域在预测期内将出现显着的复合年增长率。另一方面,预计其他细分市场在预测期内将出现适度的复合年增长率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

医院和 ASC 细分市场由于在这些环境中进行了大量外科手术而占据主导地位

根据最终用户,市场分为医院和 ASC 以及专科诊所。

到 2026 年,医院和 ASC 领域将占据市场主导地位,份额为 71.15%,预计在预测期内将保持这一地位。这是由于医院和 ASC 中发生了大量的外科手术,以及新兴国家和发达国家为这些手术提供的优惠报销政策。此外,医院和 ASC 中经验丰富的外科医生的存在以及复杂外科手术先进技术的开发将有助于该细分市场的增长。

预计专科诊所领域在预测期内将出现显着的复合年增长率。这是由于这些机构提供的专业治疗、相对较短的等待时间以及中国和印度专科诊所数量的增加。

区域见解

北美

North America Surgical Sutures Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区占据全球市场的39.44%,收入为23.8亿美元,预计2026年将达到25.3亿美元。这是由于慢性病患病率上升,接受手术的患者数量增加,导致手术缝线的需求增加。例如,根据美国疾病控制与预防中心(CDC)的估计,美国约有四分之一的成年人患有关节炎,预计到2024年底这一数字将达到7800万。与此同时,包括Ethicon U.S. LLC在内的美国领先企业不断推出技术先进的设备。这反过来又增加了这些产品在医疗保健机构中的采用,并帮助区域市场增长。预计到2026年美国市场将达到23.4亿美元。

欧洲

欧洲在全球市场上保持着强劲的地位,2025年将达到12.2亿美元,占20.17%的份额,由于德国和英国发达的医疗基础设施,预计2026年将达到12.9亿美元。该地区的许多主要参与者,如施乐辉,正在引进先进的缝合设备,帮助该地区市场扩大。根据国家联合登记处的一份报告,英格兰和威尔士每年进行约 160,000 例髋关节和膝关节置换手术。因此,欧洲手术数量的增加进一步推动了手术缝合线的采用。英国市场预计到2026年将达到2亿美元,德国市场预计到2026年将达到3亿美元。

亚太地区

2025年,亚太地区收入为16.2亿美元,占全球市场收入的26.80%,预计到2026年将增长至17.4亿美元。推动该区域市场增长的因素有多种,包括妇科和心血管疾病发病率上升、对先进手术设备的认识不断提高,以及主要市场参与者越来越多地致力于在新兴经济体推出新产品。中国市场预计到2026年将达到4.6亿美元。到2026年,印度市场预计到2026年将达到3.1亿美元。

- 例如,根据国际美容整形外科协会 (ISAPS) 的数据,2021 年,日本进行了约 265,733 例美容或整容手术。

拉丁美洲、中东和非洲

由于缺乏训练有素的医疗保健专业人员、获得先进医疗保健系统的机会有限以及人均收入较低,预计拉丁美洲、中东和非洲在预测期内将出现适度的复合年增长率。这导致择期手术数量减少。然而,巴西、墨西哥、阿联酋和沙特阿拉伯进行的外科手术数量不断增加,加上这些国家的医疗旅游业不断增长,预计将在预测期内增加对手术缝合线的需求。根据国际美容整形外科协会 (ISAPS) 的数据,2021 年巴西进行了约 1,634,220 例整容手术,其中隆胸和吸脂手术数量最多。中东和非洲市场2025年市场规模为3.2亿美元,占全球市场份额的5.33%,预计2026年将达到3.4亿美元。拉丁美洲市场2025年市场规模为5亿美元,占全球市场格局的8.26%,预计2026年将达到5.3亿美元。

主要行业参与者

技术先进产品的出现使美敦力和其他公司占据了主导市场份额

2024 年,全球市场由 B. Braun SE、Ethicon U.S. LLC 和 Medtronic 等少数老牌企业主导。他们大力关注引进缝合设备新技术以执行复杂手术并扩大产能,帮助他们保持了市场地位。

- 例如,2022 年 12 月,Stryker 推出了用于脚踝和足部手术的 Citrefix 缝合锚钉系统。该系统使用模仿原始骨骼结构和化学的生物可吸收材料。

- 此外,2021 年 4 月,美敦力在印度成立了研发中心,为其全球 15 个运营单位提供支持。

另一方面,DemeTECH Corporation、Apollo Endosurgery, Inc.等新兴企业正专注于在新兴国家和发达国家开发新产品,以获取显着的市场份额。该市场的其他主要市场参与者包括 Smith & Nephew、Coloplast A/S、Apollo Endosurgery, Inc.、Boston Scientific Corporation、DemeTECH Corporation、TEPHA INC.、Internacional Farmacéutica 和 Kono Seisakusho Co., Ltd.。

顶级手术缝合线公司名单:

- 贝朗公司(德国)

- 强生服务公司(美国)

- 史密斯与侄子(英国。)

- 美敦力(爱尔兰)

- 康乐保 A/S(丹麦)

- 阿波罗腔内外科有限公司(我们。)

- 波士顿科学公司(我们。)

- DemeTECH 公司(美国)

- TEPHA INC.(美国)

- 国际农机公司(墨西哥)

- 河野制作所有限公司(日本)

- CONMED 公司(美国)

主要行业发展:

- 2023 年 8 月– Healthium Medtech 推出了一系列名为 TRUMAS 的新型缝合线,用于微创手术。

- 2022 年 9 月- Mesh Suture, Inc. 的 DURAMESH 不可吸收性产品获得美国 FDA 510(k) 许可聚丙烯网状缝合。

- 2022 年 3 月- Cynosure U.K. Ltd. 在英国推出了 MyEllevate 手术缝合系统。这种创新的微创手术缝合系统有助于缝合颈部和下颌线区域。

- 2020年12月– Apollo Endosurgery, Inc. 的 X-Tack 内窥镜 HeliX 跟踪系统获得美国 FDA 批准。该公司的目标是使新技术的使用多样化。

- 2020年10月- Origami Surgical 宣布美国 FDA 已批准 StitchKit PARK,这是其新型设备,使外科医生能够为任何外科手术预装所需的缝线。

报告范围

市场研究报告对市场进行了详细分析,重点关注领先公司、产品类型、形式、应用和最终用户等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。此外,报告还提供了重点企业的市场份额分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.57% |

|

单元 |

价值(十亿美元) |

|

分割

|

按产品类型

|

|

按形式

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,全球市场预计将从 2026 年的 64.2 亿美元增长到 2034 年的 115.2 亿美元。

2025年,北美市场价值为23.8亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 7.57%。

可吸收细分市场将在产品类型方面引领市场。

推动市场增长的关键因素包括手术数量的增加和手术设备的技术进步。

B. Braun SE、Johnson & Johnson Services, Inc. 和 Medtronic 是市场上的顶级参与者。

北美在手术缝合线市场占据主导地位,2025年市场份额为39.44%。

外科手术数量的增加、技术先进产品的推出以及发展中市场对这些产品的需求激增是预计有利于产品采用的一些主要因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 158

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。