干细胞市场规模、份额和行业分析,按细胞类型(胚胎干细胞(ESC)、间充质干细胞(MSC)、成体干细胞和诱导多能干细胞(iPSC))、按应用(研究和临床)、最终用户(制药和生物技术公司、学术和研究机构等)以及区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

主要市场见解

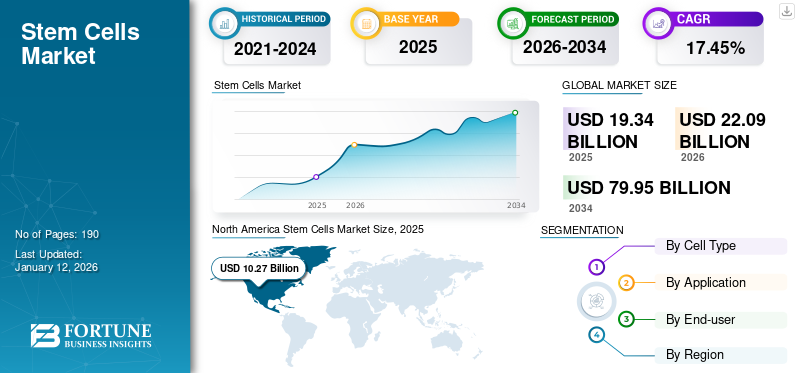

2025年,全球干细胞市场规模为193.4亿美元。预计该市场将从2026年的220.9亿美元增长到2034年的799.5亿美元,预测期内复合年增长率为17.45%。北美在干细胞市场占据主导地位,2025 年市场份额为 53.10%。

干细胞有能力发育成体内的特殊细胞。干细胞疗法是多种疾病的新兴治疗选择。它正在全球范围内的研究和临床应用中得到广泛采用。临床试验的注册量每年都在以显着的速度增长,以满足由于慢性病患病率上升而对新药不断增长的需求。由于制药领域研究活动的增加而导致的临床试验数量激增是推动全球干细胞市场增长的关键因素。这临床试验涉及人类多能干细胞的研究在过去几年中有所增加。

- 根据美国国立卫生研究院(NIH)2022年9月公布的数据,2021年已在13个国家注册了90项临床试验,参与者超过3000人。然而,只有美国、日本、中国和英国进行了基于人类胚胎和诱导多能干细胞的试验。此外,美国、中国和日本列出了全球所有试验的 78%(90 项中的 70 项)。

市场上的研究人员和临床医生正在参与开发基于干细胞的创新产品,以支持愈合和修复功能,并提高患者的生活质量。此外,干细胞产品的广泛应用及其在全球治疗中的更高采用率正在吸引市场参与者建立生产设施。这一因素对全球市场的增长产生积极影响。

COVID-19 的爆发对全球市场的增长产生了积极影响。干细胞产品在治疗新型冠状病毒方面的应用增加了其需求,导致临床试验增加。然而,2021年,由于临床试验的延迟以及干细胞产品相关的挑战,市场增长缓慢。尽管如此,由于投资的增长和强大的产品管道,预计市场在预测期内将实现快速的复合年增长率。

下载免费样品 了解更多关于本报告的信息。

干细胞市场要点

- 2025年市场规模:193.4亿美元

- 2026年市场规模:220.9亿美元

- 2034 年预测市场规模:799.5 亿美元

- 复合年增长率:2026-2034 年 17.45%

- 2025 年,北美以 53.10% 的份额占据市场主导地位。

- 间充质干细胞 (MSC) 领域预计将在 2026 年主导市场。

- 制药和生物技术公司领域预计将在 2026 年占据市场主导地位。

北美

2025年市场规模达到102.7亿美元,预计2026年将增长至117.2亿美元。

亚太地区

2025年市场规模达到44.7亿美元,预计2026年将增长至51.7亿美元。

欧洲

2025年市场规模达到34.7亿美元,预计2026年将增长至39.3亿美元。

我们。

预计到 2026 年该市场将出现强劲增长。

日本

预计到 2026 年该市场将达到 11 亿美元。

阅读更多

干细胞市场趋势

iPSC 的出现作为 ESC 的替代品,推动市场增长

诱导多能干细胞(iPSC)技术在干细胞生物学和再生医学。 iPSC 是源自成体细胞的细胞,经过进一步重新编程以获得 ESC(胚胎干细胞)的多能性。胚胎干细胞的衍生涉及破坏胚泡阶段的胚胎,这引起了伦理问题。然而,iPSC仅涉及体细胞的基因重编程,因此在研究中远离了破坏人类胚胎的伦理问题。这推动了市场增长并增加了该技术的应用,例如疾病建模、药物发现和细胞疗法开发。

- 例如,2023 年 6 月,人类 iPSC 制造商 FUJIFILM Cellular Dynamics 宣布为参与神经活性药物发现的科学家推出其人类 iPSC 衍生的 iCell 血脑屏障同基因试剂盒。该试剂盒具有屏障完整性,可以促进中枢神经系统 (CNS) 疾病的药物发现、开发和医学研究。

此外,由于消除了动物模型并且与这些产品相关的伦理影响较小,人类 iPSC 是高度首选的选择。由于对 iPSC 的需求增加,iPSC 市场正在经历快速增长。 疫苗,通过持续的研发活动以及不断增加的投资来扩大应用组合。

- 例如,在国家生物技术信息中心 (NCBI) 2023 年 4 月发表的一项研究中,研究人员证实了使用人类诱导 PSC (iPSC) 进行研究的强劲趋势。自过去几年以来,这种趋势变得更加明显。同一消息来源进一步表示,2019-2020 年,基于 iPSC 的研究数量为 25 项,而 2021-2022 年,这一数字经计算为 23 项。

下载免费样品 了解更多关于本报告的信息。

干细胞市场增长因素

扩大研究和治疗应用以促进市场增长

干细胞产品具有多种应用领域,包括再生医学等新疗法的研究和开发。再生医学是医学最新的分支之一。它有助于患有慢性疾病或严重受伤的患者恢复正常功能。干细胞作为一种有前途的细胞来源,正在获得研究人员、科学家和临床医生的广泛关注和采用,用于开发各种疾病的创新疗法。

- 例如,2023 年 3 月发表在 JACC 期刊上的一项研究证明了间充质前体细胞 (MPC) 在解决因射血分数 (EF) 低所致的慢性心力衰竭方面的潜力。这是针对该适应症进行的最大的临床试验之一。

此外,预计多个因素将在预测期内推动市场增长,例如主要参与者之间增加收购和合作伙伴协议以及政府为利用这些产品创建新颖解决方案而提供的强劲资金。

- 例如,2022年7月,Bio-Techne收购了Namocell,这是一家美国公司,提供细胞和基因疗法开发、细胞工程、细胞系开发、单细胞基因组学、抗体发现、合成生物学和稀有细胞分离所需的耗材和仪器。

此外,神经系统疾病、糖尿病和癌症等疾病发病率的增加,以及政府为加速这些产品的研究而提供的资金不断增加,预计将推动市场增长。

主要参与者对促进研究活动的合作和伙伴关系的关注将刺激市场增长

最近,制药公司对干细胞产品表现出越来越大的兴趣。对心脏、自身免疫和神经系统疾病的新型和更好的基于干细胞的疗法的需求导致了该市场研发活动的整体增加。制药和生物技术公司之间不断加强的合作和伙伴关系预计将显着促进全球干细胞研究和治疗。

- 例如,2023 年 7 月,Pluristyx, Inc. 宣布与 Stem Genomics 建立合作伙伴关系。此次合作将使用 Stem Genomics 的 iCS 数字 PSC 测定来评估 Pluristyx 的多能干细胞 (PSC) 系的基因组稳定性。

- 同样,2023年7月,香港科技园公司(HKSTP)的合作公司康盛人生香港有限公司(Cordlife)与香港丽晶医疗科技有限公司(HKRM)签署了一项合作协议,以加强干细胞治疗。两家公司旨在共同启动一个以间充质干细胞(MSC)为重点的医疗项目。

此外,由于 iPSC 在治疗各种疾病方面的益处,各公司还更加注重增加与 iPSC 相关的产品组合,这反过来又预计将在预测期内推动全球市场的增长。

制约因素

与干细胞研究相关的伦理问题和监管复杂性抑制了市场增长

干细胞研究为脊髓损伤、糖尿病、帕金森病和心肌梗塞等疾病的新疗法提供了巨大的希望和希望。然而,干细胞研究存在许多障碍和伦理争议。人类胚胎干细胞 (hESC) 研究在伦理上存在争议,因为它涉及破坏人类胚胎来创建细胞系。此外,有关人类胚胎产品研究的联邦资助指南的争论以及有关人类胚胎干细胞系的科学纯度、安全性和充分性同意的问题是阻碍市场增长的一些因素。此外,未经食品药品监督管理局 (FDA) 批准的脐带血干细胞产品也出现了严重的细菌感染。

- 例如,根据加州公共卫生部2019年3月公布的数据,接受Genentech, Inc.生产、Liveyon, LLC分销的ReGen系列产品以及其他未经FDA批准的脐带血干细胞产品的人均报告感染。

这种健康问题和监管复杂性可能会在一定程度上阻碍市场的增长。

干细胞市场细分分析

按细胞类型分析

由于研究活动对 MSC 的强劲需求,间充质干细胞 (MSC) 领域占据主导地位

根据细胞类型,市场分为间充质干细胞(MSC)、胚胎干细胞(ESC)、成体干细胞(ASC)和诱导多能干细胞 (iPSC)。

间充质干细胞 (MSC) 细分市场在 2024 年占据全球市场主导份额。该细分市场的增长归因于研究活动对 MSC 的强劲需求,以创造有前途的再生和干细胞疗法。间充质干细胞的高分泌特性和自我更新能力在血管生成、皮肤组织和骨骼组织再生研究领域受到高度重视。这一因素正在推动全球市场对间充质干细胞的需求。

- 例如,2023 年 5 月,再生实验室启动了一项前瞻性研究,使用沃顿商学院的同种异体果冻组织移植物治疗颞下颌关节紊乱病 (TMD)。沃顿胶是脐带中的一种凝胶状结缔组织,是间充质干细胞的丰富来源。

此外,iPSC 细分市场在 2024 年占据第二高的市场份额,预计将创下最快的复合年增长率。 iPSC 的快速发展促进了基础研究和转化研究的联合活动,以开发潜在的疾病模型和疗法,这将促进该领域的增长。

另一方面,胚胎干细胞(ESC)是研究中常用的细胞类型。例如,在 2023 年 4 月美国国家生物技术信息中心 (NCBI) 发表的一项研究中,研究人员表示,人类胚胎干细胞 (ESC) 占研究的很大一部分。

按应用分析

由于干细胞作为潜在治疗方法的应用不断增长,研究领域处于领先地位

根据应用,市场分为研究和临床。到 2024 年,研究领域将占据全球市场的主导份额。在全球范围内,利用干细胞作为潜在治疗方法的研究活动正在增加。此外,为了了解各种疾病的发展,对使用这些细胞的类器官和疾病模型的需求也在不断增长。这些因素可以显着促进该细分市场的增长。

- 例如,2023 年 6 月,魏茨曼科学研究所发布了基于干细胞的人类胚胎模型生成数据,以了解和发展对先天性残疾和遗传性疾病原因的新见解。这些发展将促进研究领域在预测期内的增长。

此外,预计临床领域将在预测期内创下最快的复合年增长率。用于治疗受损组织、癌症、阿尔茨海默病和罕见疾病的再生医学的前景广阔,将大大增加全球干细胞培养过程。预计用于治疗目的的大批量干细胞需求的增加将推动预测期内该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

由于广泛的持续临床研究,制药和生物技术领域占据最高的市场份额

根据最终用户,市场分为医院、制药和生物技术公司、学术和研究机构等。

制药和生物技术公司细分市场将在 2024 年占据最大的干细胞市场份额。全球范围内为开发治疗慢性和罕见疾病的干细胞疗法而进行的广泛临床研究,以及研究活动从胚胎干细胞系到诱导多能干细胞的显着转变,都是增加制药和生物技术行业对干细胞培养产品需求的因素。

- 例如,2023 年 8 月,Cynata Therapeutics 启动了 iPSC 衍生的 Cymerus 间充质干细胞 (MSC) 产品的 2 期临床试验,用于治疗类固醇耐药的急性移植物抗宿主病。因此,全球的临床研究将增加试剂和干细胞的使用,从而推动该领域的增长。

据估计,学术和研究机构部门在预测期内的复合年增长率最高。各种疾病不断增长的需求和治疗方法的开发将促进产学合作。此外,主要参与者对学术和研究机构的投资将加速该领域的增长。此外,政府机构不断采取的举措预计也将推动该领域在预测期内的进展。

区域见解

对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了分析。

North America Stem Cells Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美市场规模为 102.7 亿美元。由于该地区大量的研发活动、干细胞疗法的批准不断增加以及先进的产品推出,该地区占据了最大的市场份额。北美在全球市场中保持强势,2025年达到102.7亿美元,占比53.10%,预计2026年将达到117.2亿美元。

欧洲

2025年,欧洲创造了34.7亿美元,占全球市场收入的17.95%,预计2026年将增长至39.3亿美元。

- 例如,2023 年 5 月,马里兰干细胞研究 (MSCRF) 委员会宣布提供超过 1,410 万美元的资金,用于促进创新研究,以推进和加强美国马里兰州的干细胞治疗和技术。

此外,由于领先公司对治疗罕见疾病的研发活动的投资不断增加,预计欧洲在预测期内将出现显着增长率。

中东和非洲

2025年,中东和非洲市场规模为3.9亿美元,占全球市场的2.02%,预计到2026年将增长至4.4亿美元。

由于干细胞治疗研究在这些地区的渗透率较低,中东和非洲地区在 2024 年所占的市场份额相对较低。英国市场预计到2026年将达到8.8亿美元。德国市场预计到2026年将达到9.7亿美元。

拉美

2025年,拉丁美洲对全球市场的贡献率为3.80%,估值为7.4亿美元,预计2026年将达到8.3亿美元。

亚太地区

预计亚太地区在预测期内的复合年增长率最高。快速的工业增长、不断增加的临床试验数量、先进的生物医学基础设施、干细胞治疗技术熟练的专业人员的存在以及该领域不断增加的投资预计将推动该地区的市场增长。日本市场预计到2026年将达到11.0亿美元。中国市场预计到2026年将达到18.6亿美元。印度市场预计到2026年将达到6.1亿美元。亚太市场2025年占44.7亿美元,占全球行业的23.13%,预计2026年将达到51.7亿美元。

主要行业参与者

Thermo Fisher Scientific、Merck KGaA、STEMCELL Technologies 和 Miltenyi Biotec B.V. & Co. KG 引领市场增长

Thermo Fisher Scientific、Merck KGaA、STEMCELL Technologies 和 Miltenyi Biotec B.V. & Co. 在市场上占据主导地位。这些公司致力于通过收购和合作来增加产量并扩大干细胞培养和细胞治疗的产品范围。

- 例如,2023 年 3 月,赛默飞世尔科技公司 (Thermo Fisher Scientific Inc.) 与加州大学旧金山分校 (UCSF) 合作在 UCSF 综合楼开设了细胞治疗工厂。

此外,Bio-Techne、AcceGen 和 Lonza 等公司正在采取各种举措,例如推出新产品和收购,以加强其市场占有率。其他市场参与者包括 Cellular Engineering Technologies、PromoCell GmbH 和 MEDIPOST Co。这些公司大多数都是中小型企业,因此在市场上的份额和产品供应相对较低。

热门列表干细胞公司:

- 普罗莫细胞有限公司(德国)

- 埃塞根 (我们。)

- 生物技术公司(我们。)

- 细胞工程技术(美国)

- 默克公司(德国)

- 赛默飞世尔科技公司(我们。)

- 龙沙(瑞士)

- Miltenyi Biotec B.V. & Co. KG(德国)

- STEMCELL 技术(加拿大)

主要行业发展:

- 2023 年 12 月- GenCure 和德克萨斯大学圣安东尼奥分校 (UTSA) 合作开发细胞治疗产品、服务和测试。

- 2023 年 8 月- BlueRock Therapeutics LP 和 bit.bio 签署了一项协议,旨在发现、开发和制造可用于治疗目的的 iPSC 衍生的调节性 T 细胞 (Treg)。

- 2023 年 7 月- PromoCell GmbH 推出了 PromoExQ MSC 生长培养基 XF,用于在受监管的环境中体外扩增人间充质干细胞 (hMSC),以持续生长和维持多能 hMSC。

- 2023 年 7 月- Pluristyx, Inc. 与 Stem Genomics 合作。此次合作将使用 Stem Genomics 的 iCS 数字 PSC 测定来评估 Pluristyx 的多能干细胞 (PSC) 系的基因组稳定性。

- 2023 年 6 月- 人类诱导多能干细胞 (iPSC) 制造商 FUJIFILM Cellular Dynamics 宣布推出人类 iPSC 衍生的 iCell 血脑屏障同基因试剂盒,供参与神经活性药物发现的科学家使用。该试剂盒具有屏障完整性,可以促进中枢神经系统 (CNS) 疾病的药物发现、开发和医学研究。

- 2023 年 6 月- Lonza 与 Vertex Pharmaceuticals Incorporated 合作,为 1 型糖尿病患者生产干细胞衍生的、完全分化的产生胰岛素的胰岛细胞疗法。 Vertex Pharmaceuticals 正在研究该疗法。

- 2023 年 5 月 -Bio-Techne 的合资企业 ScaleReady USA 与 Cellular Origins 合作。通过合作,ScaleReady USA 将使用基于细胞的机器人系统实现细胞和基因治疗制造流程的自动化。

报告范围

该报告对市场进行了详细的分析和概述。它重点关注关键方面,例如竞争格局、领先的细胞类型、应用、最终用户和地区。此外,它还提供了对市场驱动因素、趋势、动态和其他关键见解的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

|

|

基准年 |

|

|

预测期 |

2026-2034 |

|

历史时期 |

|

|

增长率 |

2026-2034年复合年增长率为17.45% |

|

单元 |

价值(十亿美元) |

|

分割 |

按细胞类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察,全球干细胞市场估值为 19.34 美元 到 2025 年将达到 10 亿美元,预计到 2034 年将达到 799.5 亿美元。

复合年增长率为17.45%,市场在2026-2034年的预测期内将呈现稳定增长。

间充质干细胞 (MSC) 由于其自我更新特性、在组织再生中的广泛应用以及研究应用需求的不断增加,将在 2025 年占据主导市场份额。

按细胞类型划分,间充质干细胞(MSC)细分市场预计将在预测期内成为市场的主导细分市场。

导致创新产品推出的临床试验数量的增加以及主要参与者对合作和伙伴关系的强烈关注是推动市场增长的主要因素。

Thermo Fisher Scientific、Merck KGaA、STEMCELL Technologies 和 Miltenyi Biotec B.V. & Co. KG 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

iPSC 作为 ESC(胚胎干细胞)替代品的出现是市场的一个主要趋势。

主要限制因素包括围绕胚胎干细胞研究的伦理问题、监管障碍以及与未经 FDA 批准的干细胞产品相关的安全问题,这可能会限制某些地区的市场采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。