血管塞市场规模、份额和行业分析,按产品类型(动脉和静脉栓塞塞、先天性心脏畸形闭合塞等)、按材料(钛镍(镍钛诺)等)、按最终用户(医院和诊所以及独立导管实验室)以及区域预测,2026-2034年

主要市场见解

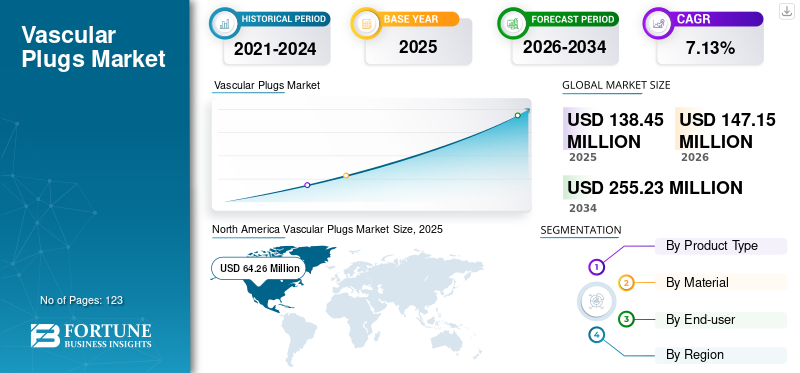

2025年,全球血管塞市场规模为1.3845亿美元。预计该市场将从2026年的1.4715亿美元增长到2034年的2.5523亿美元,预测期内复合年增长率为7.13%。北美在血管栓塞市场占据主导地位,2025年市场份额为46.41%。此外,在外周动脉疾病患病率日益上升的推动下,美国血管栓塞市场规模预计将大幅增长,到2032年预计将达到9340万美元。

全球 COVID-19 大流行是史无前例的、令人震惊的,与大流行前的水平相比,所有地区的需求都低于预期。根据我们的分析,2020 年全球市场较 2019 年下降了-11.0%。

血管塞广泛用于选择性地闭塞整个脉管系统的血管。这些栓塞具有栓塞材料和闭塞装置,可用作栓塞线圈的替代品。这些设备也具有成本效益,因为可能需要多个线圈来阻塞特定动脉,而单个塞子可以执行相同的功能。根据应用,这些装置可分为动脉和静脉栓塞塞、先天性心脏畸形闭合塞等。

全球血管疾病患病率的上升和外周栓塞手术数量的增加预计将在预测期内提高这些设备的采用率。例如,根据 Hindawi 2019 年发表的一篇文章,估计全球人口中外周动脉疾病(PAD)的患病率约为 10.0% 至 20.0%。市场参与者对技术进步研发的投资不断增加,预计将进一步推动 2024-2032 年期间的市场增长。

COVID-19大流行对2020年全球血管栓塞市场的增长产生了负面影响。血管手术量减少,设备销量下降。例如,由于核心产品销量下降,雅培的结构心脏业务部门(包括血管塞)2020年较2019年下降-10.9%。然而,2021 年,由于栓塞手术激增,销售额有所增加,预计在研究期间将以稳定的速度增长。

下载免费样品 了解更多关于本报告的信息。

全球血管塞市场概况和亮点

市场规模及预测:

- 2025年市场规模:1.3845亿美元

- 2026年市场规模:1.4715亿美元

- 2034年预测市场规模:2.5523亿美元

- 复合年增长率:2026-2034 年 7.13%

市场份额:

- 由于外周动脉疾病患病率上升以及该地区进行了大量血管栓塞手术,北美在 2025 年将占据血管栓塞市场的 46.41% 份额。

- 从产品类型来看,由于主要制造商不断推出产品以及人们对微创栓塞手术的日益青睐,动静脉栓塞领域预计将保持最大的市场份额。

主要国家亮点:

- 美国:在外周栓塞手术中越来越多地采用血管塞,并越来越关注血管闭塞装置的技术进步。

- 欧洲:心血管疾病的医疗负担不断增加,医疗保健提供者越来越多地采用基于形状记忆聚合物的血管塞。

- 中国:扩大医疗基础设施,接受血管栓塞手术治疗血管疾病的患者数量不断增加。

- 日本:由于该国对微创干预措施的关注以及与新一代封堵装置相关的良好临床结果,推动了先进血管栓塞技术的采用。

血管塞市场趋势

向形状记忆聚合物的转变是一个突出趋势

形状记忆聚合物 (SMP) 一直是聚合物创新的一个令人兴奋的领域。这些材料能够记住它们原来的形状,并且当受到热和光等刺激时会恢复到原来的形状。该材料应用广泛,涵盖医疗、工业、电子、纺织品,以及其他。这些 SMP 是一组聚合物,聚氨酯因其生物相容性而常用于血管塞。在血管栓塞手术中,SMP 具有多种独特的优势,例如高度兼容并且对解剖边界施加的力最小。

这种材料在血管塞市场的重要参与者中越来越受欢迎。例如,Shape Memory Medical Inc. 开发了 SMP 产品系列,包括 IMPEDE、IMPEDE-FX 栓塞塞和 IMPEDE-FX RapidFill。此外,这些产品还获得了欧盟 PMDA 和 CE 标志的批准。因此,经过临床证明,在干预过程中使用 SMP 相对于合金(例如镍钛诺和锡)具有优势,导致制造商逐渐转向这一新领域。总体而言,SMP 的使用是血管栓塞市场的一个显着趋势。

下载免费样品 了解更多关于本报告的信息。

血管塞市场增长因素

全球血管疾病患病率上升,推动市场增长

冠状动脉疾病、脑血管疾病和外周动脉疾病等血管疾病是发达国家和新兴国家疾病和死亡的主要原因。这些疾病的患病率不断上升,每年都有大量患者需要治疗和接受血管栓塞手术。

- 例如,根据《柳叶刀》2019 年 8 月发表的一篇文章,全球 25 岁及以上人群的外周动脉疾病(PAD)患病率估计约为 5.5%。

此外,这些设备经临床证明是栓塞手术期间栓塞弹簧圈的可行替代品。与线圈相比,这些装置可以重新定位,并且它们的释放也可以控制,线圈有向远端迁移然后导致非靶向栓塞的风险。此外,对微创手术的日益关注和血管塞材料的进步预计将推动未来几年对血管塞的需求。因此,全球接受血管栓塞手术的患者数量不断增加,加上这些栓塞的多次使用以及该设备相对于弹簧圈的相关优势,对需求产生了积极影响,并随后导致了预测期内的市场增长。

制约因素

栓塞手术相关的高成本和缺乏报销阻碍了增长

血管塞相对于栓塞弹簧圈的成本效益为这些用于外周血管化手术的设备提供了额外的优势。然而,设备的成本以及程序成本是这些设备采用的限制因素之一,特别是在新兴国家。例如,根据波士顿科学公司发布的一份报告,在美国,医院门诊静脉和动脉栓塞手术的费用约为 10,043 美元。此外,据观察,首次入院进行栓塞手术并不能永久解决昂贵且使人衰弱的手术。缺乏足够的报销以及手术中使用的栓塞装置的高成本增加了患者的总体费用。因此,血管栓塞手术的高成本以及发展中国家缺乏有利的报销政策预计将限制在预测期内这些栓塞的采用。

血管塞市场细分分析

按产品类型分析

制造商对动脉和静脉栓塞的强烈关注导致其在 2023 年占据主导地位

由于市场参与者持续关注推出动静脉栓塞设备,动静脉栓塞细分市场在 2023 年占据了市场主导份额。例如,2021年7月,泰尔茂公司在市场上推出了一种新型血管塞AZUR,可用于减少或阻断外周脉管系统动脉中的血流。动静脉栓塞血管塞领域预计将引领市场,到 2026 年将占全球市场的 78.85%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

然而,先天性心脏畸形闭合和其他细分市场在 2023 年所占的市场份额相对较低。这是由于市场参与者对这些应用的产品可用性有限。

通过材料分析

其他材料的独特优势将使其在2026-2034年期间实现更高增长

根据材料,市场分为钛镍(镍钛诺)和其他。就收入而言,由于镍钛诺在血管塞生产中的广泛使用,钛镍镍钛诺细分市场占据了市场主导地位。此外,选择镍钛诺用于设备生产的主要参与者也导致了 2021 年对该材料的更高需求。另一个领域,包括氮化钛锡和形状记忆聚合物等材料,预计在预测期内将出现更高的复合年增长率。到2026年,钛镍(镍钛诺)领域将占据92.48%的市场份额。

形状记忆聚合物和锡提供的临床益处对于逐步将现有市场参与者转向专注于研发和在该领域推出新产品至关重要。这些材料由于其最小的作用力、生物相容性和形状记忆特性而变得广泛流行。例如,2021 年 3 月,Shape Memory Medical Inc. 的 IMPEDE-FX RapidFill 设备获得了 CE 标志批准,该设备是 IMPEDE 系列的扩展,由形状记忆聚合物制成的可生物降解外周血管栓塞塞。

按最终用户分析

医院和诊所进行的栓塞手术数量较多,导致其在预测期内占据主导地位

在最终用户中,市场分为医院和诊所以及独立导管实验室。预计医院和诊所领域将在预测期内主导全球市场。其主导地位是由于医院和诊所进行的心脏和外周血管化手术数量较多。此外,这些机构提供的充足报销,以及医疗保健和医院基础设施的快速发展,特别是在发展中国家,正在推动全球这些机构对这些设备的需求。预计到 2026 年,医院和诊所领域将占市场的 82.54%。

另一方面,预计独立导管实验室部分将在预测期内快速增长。这一增长是由于全球新的独立实验室数量不断增加。这些单独的设施为其患者提供有针对性的医疗保健,从而促进了该细分市场在 2024 年至 2032 年期间的增长。

区域见解

北美

North America Vascular Plugs Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为6426万美元,占全球市场的46.41%,预计到2026年将增长至6813万美元。这一主导地位归因于多种因素,例如美国和加拿大外周动脉疾病的患病率不断上升,导致大量患者接受手术治疗。例如,根据 2021 年 6 月发表在《美国心脏杂志》上的一篇文章,PAD 的患病率估计相当于 7.0%,影响了约 850 万人。预计到2026年美国市场将达到6442万美元。

欧洲

欧洲市场在2025年创造了3805万美元,占全球市场格局的27.48%,预计2026年将达到4027万美元。欧洲占据第二大市场份额,预计将以显着的复合年增长率增长。该地区心血管疾病患病率的增加是促进市场增长的主要因素之一。例如,根据欧洲心脏网络的数据,心血管疾病占欧洲所有死亡人数的 4.5.0%。此外,根据 2021 年 3 月在 Epub 上发表的一篇文章,意大利报告心血管疾病患病率较高,为 12.9%。因此,构成该国的主要医疗负担。英国市场预计到2026年将达到749万美元,而德国市场预计到2026年将达到980万美元。

亚太地区

2025年,亚太地区对全球市场的贡献率为17.64%,估值为2442万美元,预计2026年将达到2661万美元。在预测期内,亚太地区市场的复合年增长率将相对较高。患有外周血管疾病的人口增多,中国、印度和其他东南亚国家等国家诊断和治疗率的提高,以及医疗基础设施的改善,都将在预测期内推动该地区对这些设备的需求。日本市场预计到2026年将达到1260万美元,中国市场预计到2026年将达到583万美元,印度市场预计到2026年将达到226万美元。

世界其他地区

同样,在拉丁美洲、中东和非洲,越来越多的医疗机构和不断发展的医疗保健基础设施预计将在预测期内推动市场增长。中东和非洲市场2025年价值471万美元,占全球收入的3.40%,预计2026年将达到487万美元。拉丁美洲市场2025年将达到701万美元,占市场总收入的5.06%,预计2026年将达到728万美元。

血管塞市场主要公司名单

雅培和美敦力将占据主导地位,重点关注无机战略

竞争格局高度整合,雅培和美敦力等主要参与者将在 2023 年占据主要市场份额。目前,企业不断致力于采用无机增长策略并收购其他市场参与者,以在全球范围内建立品牌影响力。

此外,当前情况的特点是越来越多的制造商(例如ArtVentive Medical Group Inc.)专注于引进先进设备,以期在全球血管栓塞市场站稳脚跟。

- 例如,2020年7月,ArtVentive Medical Group Inc.启动了一项临床研究,以评估ArtVentive腔内闭塞系统(EOS)装置用于脾栓塞的疗效和技术成功。

在全球市场上运营的其他主要参与者包括 Terumo Corporation、EndoShape, Inc. 和 Lifetech Scientific。

主要公司简介:

- 雅培(美国)

- 美敦力(爱尔兰)

- 泰尔茂株式会社(日本)

- BD(Becton、Dickinson 和 Company)(美国)

- 先健科技(中国)

- EndoShape, Inc.(美国)

- ArtVentive 医疗集团公司(我们。)

- 形状记忆医疗公司(美国)

主要行业发展:

- 2024 年 3 月 -Shape Memory Medical Inc.(美国)获得多家风险投资机构领投的3800万美元C轮融资。该基金将支持 IMPEDE Embolization Plug 系列设备的销售、分销和扩展。

- 2021 年 6 月- 雅培子公司雅培印度公司宣布推出 Amplatzer Piccolo 封堵器,这是世界上第一个可植入早产儿体内的血管塞。

- 2021 年 3 月 -Shape Memory Medical Inc. 宣布获得药品监督管理局批准医疗器械机构 (PMDA) 将在日本商业推出其 IMPEDE-FX 栓塞插件。

报告范围

血管塞市场报告提供了详细的市场分析,重点关注行业份额、公司概况、材料、产品类型和最终用户等关键方面。除此之外,它还提供了对市场趋势概述的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.13% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品类型

|

|

按材质

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 1.3845 亿美元,预计到 2034 年将达到 2.5523 亿美元。

2025年,市场规模为13845万美元。

在预测期内(2026-2034年),市场将以7.13%的复合年增长率稳定增长。

从材料来看,钛镍(镍钛诺)领域将引领市场。

血管疾病患病率的上升以及塞子相对于其他替代品的临床益处是推动市场的关键因素。

雅培(Abbott)和美敦力(Medtronic)是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 123

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道