兽医成像市场规模、份额和行业分析,按产品类型(X 射线、超声、计算机断层扫描系统、磁共振成像系统等)、按应用(神经病学、肿瘤学、心脏病学、妇科、骨科等)、按类型(仪器/系统、成像试剂和成像软件)、按动物类型(牲畜动物和伴侣动物)、最终用户(兽医医院、诊断成像中心等)和区域预测,2026-2034 年

主要市场见解

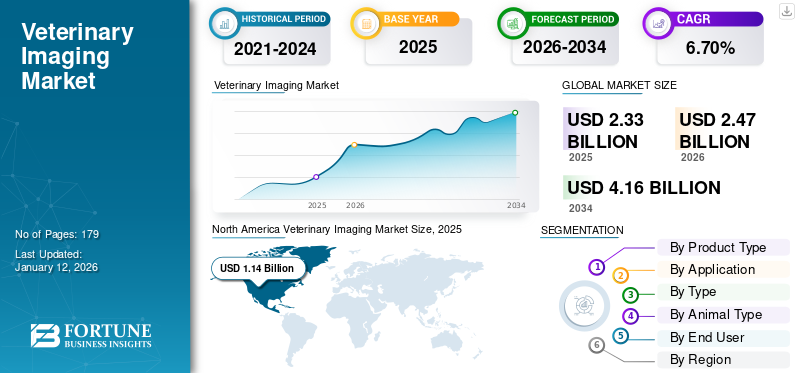

2025年,全球兽医影像市场规模为23.3亿美元。预计该市场将从2026年的24.7亿美元增长到2034年的41.6亿美元,预测期内复合年增长率为6.70%。北美在兽医影像市场占据主导地位,2025年市场份额为49.10%。

兽医成像包括诊断骨折、关节炎和肺炎等各种疾病所必需的仪器、试剂和软件。兽医放射学和超声波对于诊断危重疾病非常有用。兽医疾病患病率的上升、宠物拥有量的增加以及宠物福祉支出的增加是刺激市场增长的重要因素。

- 根据 BioMed Central Ltd. 2022 年发表的研究,在七年期间(2014-2020 年)在葡萄牙北部发现了犬类皮肤肿瘤。通过这项研究,诊断出 1,185 例肿瘤病例,其中 62.9% 为良性,37.1% 为恶性。其中,最常见的肿瘤是肥大细胞瘤,占22.7%。

此外,各国适当的宠物诊断报销政策和不断增长的兽医医疗保健支出正在推动市场增长。兽医放射设备制造商正在与政府和私人兽医医院和诊所合作,使用高度先进的诊断设备升级其设施。这些因素预计将推动市场扩张。

由于非必要服务的取消/推迟,COVID-19 大流行对全球市场产生了负面影响。市场主要参与者报告称,2020 财年第二季度兽医成像收入有所下降。然而,随着 COVID-19 指南的放宽以及兽医医院成像手术访问的恢复,市场状况在 2021 年底得到改善。此外,2022 年,随着手术数量的增加以及这些设备和软件的采用不断增加,市场开始恢复到大流行前的水平。

此外,2023年,兽医预约数量的增加帮助全球市场全面反弹至大流行前的水平。预计该市场将在 2024 年至 2032 年期间持续增长。

下载免费样品 了解更多关于本报告的信息。

全球兽医成像市场概况和亮点

市场规模及预测:

- 2025年市场规模:23.3亿美元

- 2026 年市场规模:美元2.47 十亿

- 2034 年预测市场规模:美元4.16十亿

- 复合年增长率:2026-2034 年 6.70%

市场份额:

- 由于宠物收养率高、宠物医疗保健支出庞大以及先进诊断成像设施的强大,北美在 2025 年将占据兽医成像市场的 49.10% 份额。

- 按产品类型划分,X 射线细分市场因其在兽医诊断中的广泛使用以及主要制造商为满足临床需求而推出的产品激增而占据了最大的市场份额。

主要国家亮点:

- 美国:宠物护理支出的增加、诊断成像程序的广泛采用以及兽医成像的支持性报销政策推动了增长。

- 欧洲:兽医诊所数量的增加、动物疾病患病率的增加以及临床实践中对先进成像技术的更高接受度推动了扩张。

- 中国:人们对人畜共患疾病的认识不断增强,加上对兽医医疗基础设施和技术采用的投资不断增加,正在促进市场增长。

- 日本:市场增长受到宠物拥有量增长趋势、对伴侣动物健康的强烈关注以及兽医诊所数字放射成像系统不断部署的影响。

兽医成像市场趋势

转向数字 X 射线系统是一个突出趋势

兽医护理正逐渐从传统的X光片转向数字放射线照相术以减少诊断周转时间并为宠物主人和动物提供更高的便利。数字放射线照相术与传统的投影放射线照相术不同,因为它使用数字 X 射线探测器而不是照相胶片。

数字探测器的主要优点是可以完全实现图片存档和通信系统(PACS),允许图像以数字方式存储并随时随地访问。兽医成像行业的市场参与者正专注于合作/收购来开发新的数字放射线摄影系统,以满足对这些系统不断增长的需求。

- 例如,2020 年 1 月,Heska Corporation 收购了西班牙领先的兽医成像(数字放射成像)提供商 CVM Diagnostico Veterinario。

- 北美兽医影像市场从 2025 年的 11.4 亿美元增长到 2026 年的 12.1 亿美元。

下载免费样品 了解更多关于本报告的信息。

兽医成像市场增长因素

兽医疾病患病率增加推动增长

动物疾病爆发的频繁发生极大地增加了对兽医成像产品的需求。人们对兽医疾病和预防疫情的早期诊断方法的认识不断提高,可能有利于未来一段时间内全球市场的增长。动物疾病的传播可能导致生命和经济损失。对于经济主要依赖动物的国家来说,牲畜疾病的爆发可能是一个严重的经济负担。因此,及时对家畜进行诊断十分必要。

对心血管疾病、癌症和骨科疾病等兽医疾病的日益关注预计将有助于预测期内全球市场的扩张。例如,牛津大学出版社2022年发表的一项研究发现,在巴西,15岁以上的马中超过50%患有骨关节炎,30岁以上的马中80%-90%患有骨关节炎。诊断成像通常被推荐用于骨关节炎病例,并且此类病例发病率的上升预计将促进市场增长。

制约因素

一些地区缺乏熟练的兽医保健人员,阻碍了增长

高度先进的动物诊断工具的存在需要训练有素且合格的专业人员来操作和使用它们。缺乏熟练的专业人员是阻碍世界一些地区对兽医成像设备需求的关键因素之一。发达国家和新兴国家都面临熟练和合格劳动力的短缺,这对采用此类设备构成了障碍。根据 Frontiers Media S.A. 2021 年发表的一篇文章,在提供诊断实验室服务方面最常见的挑战是供应、设备和试剂不足或缺乏,试剂昂贵,执行测试的实验室人员不足或缺乏,以及实验室人员培训不足。发达国家和新兴国家面临熟练和合格劳动力的问题,这对采用兽医诊断成像程序构成了障碍。

兽医影像市场细分分析

按产品类型分析

强劲的产品发布使 X 射线领域在全球市场中占据重要份额

根据产品类型,市场分为 X 射线、超声波、计算机断层扫描系统、磁共振成像系统等。到 2025 年,X 射线细分市场将占据 29.15% 的主导份额,这归因于宠物数量的增加、动物疾病患病率的增加、可支配收入的增加以及市场参与者推出的众多产品。它是诊断各种兽医疾病的最常见的成像程序。

- 例如,2021 年 2 月,富士医疗系统推出了第一台完整的 VXR 兽医 X 射线室。这种新型 X 射线室的创新设计面向希望通过经济实惠、多功能、易于使用且易于安装的系统过渡到高质量、低剂量 X 射线的兽医。

此外,计算机断层扫描系统和磁共振成像系统在 2024 年将占据重要份额。癌症等疾病的患病率不断上升以及主要国家兽医医疗保健支出的增加预计将在预测期内推动该领域的增长。

按应用分析

骨科疾病患病率上升促进骨科细分市场增长

根据应用,市场分为神经病学、肿瘤学、心脏病学、妇科、骨科等。到 2026 年,骨科领域所占份额最大,为 26.32%。这种主导地位主要是由于骨科疾病影像学方法的广泛采用,这种疾病在伴侣动物和家畜中越来越普遍。例如,根据 John Wiley & Sons, Inc. 2022 年发表的一项研究,大约 38.0% 的狗(500 只狗中有 188 只)患有骨关节炎,而在美国,这种疾病的诊断率较低。

-

- 预计到2026年骨科业务将占据26.32%的份额。

到 2024 年,肿瘤学领域占据第二大份额。准确的诊断对于检测动物癌症、伴侣动物和家畜癌症患病率的增加、兽医护理支出的不断增长以及有利的报销方案至关重要。这些因素可能会在预测期内推动肿瘤学领域的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型分析

越来越多的诊断成像程序有助于仪器/系统的增长

根据类型,市场分为仪器/系统、成像试剂和成像软件。到2026年,仪器/系统领域将占据最大的兽医成像市场份额,达到63.56%。这种增长是由于兽医成像测试和兽医放射服务频率的增加。例如,根据安联全球投资者 2021 年发表的一篇文章,包括诊断在内的兽医护理是宠物父母的第二大支出领域,仅次于食品。

成像试剂领域占据了相当大的市场份额。该领域的增长归因于兽医医院数量的增加以及针对伴侣动物和家畜动物的研究计划。此外,动物疾病患病率的增加、可支配收入的增加以及领先企业对开发先进试剂和试剂盒的高度重视,都促进了全球市场的增长。

成像软件领域占有显着的市场份额,预计在预测期内将以显着的复合年增长率增长。不断兴起的影像诊断程序和主要参与者推出的重要产品正在推动市场增长。

按动物类型分析

由于宠物护理支出增加,伴侣动物市场占据主导地位

根据动物类型,市场分为伴侣动物和家畜。到 2026 年,伴侣动物细分市场将占据全球市场 70.45% 的主导份额,并且在预测期内可能以更高的复合年增长率增长。这种增长是由城市化进程的加快和对人与动物陪伴重要性的认识的提高推动的。核心家庭带来的孤独感、年轻人从家乡迁移到工作地点、越来越多的单身汉没有家人陪伴,以及宠物护理支出能力的增加,是导致伴侣动物市场在全球市场占据主导地位的一些重要因素。据《福布斯》文章称,到 2023 年,大约 66.0% 的美国家庭(8690 万户家庭)拥有宠物,主人愿意为宠物的健康和福祉花钱。这反过来又有利于兽医诊断市场通过推动宠物疾病检测的需求。此外,宠物主人倾向于格外谨慎并选择定期检查和诊断,这进一步支持了兽医成像市场的增长。

通过最终用户分析

对兽医医院的更强烈偏好使其在 2024 年占据市场主导地位

根据最终用户,市场分为兽医医院、诊断成像中心等。兽医医院部门占据了最高的市场份额。这一增长的推动因素是医院兽医护理专业人员数量的增加以及检测动物各种疾病的综合成像设备的可用性。

此外,知名市场参与者通过推出多种软件来改善患者护理和简化医院工作流程,不断采取举措,促进了市场增长。 2021 年 7 月,IDEXX Laboratories, Inc. 收购了 ezyVet,提供全系列基于云的 PIMS 选项,以改善客户服务并满足兽医医院、企业集团、大学等的需求。

诊断成像中心领域占据全球兽医成像市场第二大份额。这是由于发达和发展中地区的诊断成像中心数量不断增加、兽医成像专家数量不断增加以及这些中心因其准确的结果而受到越来越多的青睐。

区域见解

根据地理位置,市场分为拉丁美洲、北美、亚太地区、欧洲、中东和非洲。

North America Veterinary Imaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场占全球市场的49.10%,估值为11.4亿美元,预计2026年将达到12.1亿美元。美国和加拿大对宠物的高收养、宠物护理方面的大量支出、兽医行业就业的增长以及有利的报销方案是促成该地区主导地位的一些重要因素。宠物保险机构在新兴国家不断发展,其政策包括诊断测试,例如成像和临床程序。由于领先企业高度重视推出创新产品,技术先进的成像产品的高渗透率进一步支持了该地区的增长。预计到 2026 年,美国市场将达到 11.4 亿美元。

欧洲

2025年欧洲市场规模为5.7亿美元,占全球市场份额的24.70%,预计2026年将达到6.1亿美元。预计欧洲将成为收入第二大领先地区。这归因于欧洲国家越来越多地饲养宠物、兽医疾病患病率上升、兽医诊所数量不断增加以及医疗基础设施的改善。这些因素正在推动先进诊断成像技术在该地区的采用。例如,根据 Frontiers Media SA 2022 年发布的研究,拳师犬特发性癫痫和结构性癫痫的患病率超过或接近 8.4%(1,072 只中的 90 只)。预计到 2026 年,英国市场将达到 0.7 亿美元,而德国市场预计到 2026 年将达到 1.7 亿美元。

亚太地区

2025年亚太市场价值为3.7亿美元,占全球收入的16.10%,预计到2026年将达到4亿美元。由于中国和印度等新兴国家对人畜共患疾病风险的认识不断增强,以及动物护理支出不断增加,预计亚太市场将以最高的复合年增长率增长。到2026年,日本市场预计将达到1亿美元,中国市场预计将达到到2026年将达到1.2亿美元,印度市场预计到2026年将达到0.4亿美元。

拉丁美洲、中东和非洲

中东和非洲市场2025年达到1.1亿美元,占市场总收入的4.60%,预计2026年将达到1.1亿美元。2025年拉美市场为1.3亿美元,占全球需求的5.50%,预计2026年将增长到1.4亿美元。由于家畜和伴侣动物诊断成像程序的采用率较低,市场份额相对较低。

主要行业参与者

西门子 Healthineers AG 和 GE Healthcare 提供多样化的产品组合以实现高端增长

兽医成像市场的主要参与者竞相争夺市场领先地位。西门子 Healthineers AG、GE Healthcare、FUJIFILM Holdings Corporation 和 Koninklijke Philips N.V. 是在全球市场中占据有利地位的几家公司。例如,西门子医疗公司利用其全面的产品和服务来复制其成功的战略。此外,主要参与者正在通过各种合作和收购来加强其市场地位,

- 例如,2021 年 12 月,Fujifilm India Pvt Ltd 与 A’alda Vet India Pvt Ltd 合作,加强宠物医疗保健设施。富士胶片印度公司向 DCC(狗、猫和同伴)动物医院提供创新的医疗和筛查设备,该医院是 A’alda Vet 发起的一项旨在改善印度兽医护理的举措。

市场上的其他参与者,如 Heska Corporation、Agfa-Gevaert Group 和 Onex Corporation (Carestream Health),都在不断致力于新型诊断成像技术的开发。他们还在全球范围内拓宽分销渠道,以在新兴地区建立足迹。

顶级兽医成像公司名单:

- 通用电气公司(美国)

- 爱克发吉华集团(比利时)

- 百胜公司(意大利)

- 西门子 Healthineers AG(德国)

- 赫斯卡公司(美国)

- IDEXX 实验室有限公司(我们。)

- 富士胶片控股公司(日本)

- 锐珂健康(美国)

- 佳能医疗系统公司(日本)

- Koninklijke Philips N.V.(荷兰)

主要行业发展:

- 2024 年 2 月:IONETIX 与位于诺克斯维尔的 Provision Diagnostic Imaging 合作,后者使用 IONETIX 现场制造的 N-13 氨。 Provision Diagnostic Imaging 是田纳西州东部地区领先的门诊诊断中心,以先进的医疗诊断技术而闻名。

- 2024 年 1 月:SignalPET 推出 SignalSTAT,这是一种尖端技术人工智能(AI)技术与人类专业知识相结合,为宠物提供最快、最彻底的护理。这种先进的兽医 X 射线判读解决方案可以利用先进的人工智能技术和专家人工监督来评估最关键或紧急的病例,并保证 45 分钟的周转时间,全天候 24/7。

- 2023 年 3 月:Zoetis Services LLC 宣布扩展其多功能诊断平台“Vetscan Imagyst”,增加了两个新应用程序:AI 皮肤病学和 AI 马 FEC 分析。这一发展提高了公司的测试能力。

- 2020 年 8 月:IDEXX Laboratories 推出了 ImageVue DR30 数字成像系统(数字放射线摄影),旨在扩大其产品组合。

- 2020 年 1 月:Heska Corporation 收购了 scil 动物护理公司 GmbH,旨在扩大其兽医现场护理实验室和影像诊断业务。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、应用、类型、动物类型、产品类型和最终用户等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进先进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 6.70% |

|

分割 |

经过 产品类型

|

|

按申请

|

|

|

按类型

|

|

|

按动物类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》称,2025 年全球市场规模将达到 23.3 亿美元。

2025年,北美市场规模为11.4亿美元。

在预测期内(2026-2034年),市场将以6.70%的复合年增长率稳定增长。

按应用来看,到 2025 年,骨科领域将引领市场。

2025 年,北美地区将主导市场。

兽医疾病的日益流行、宠物拥有量的增加以及宠物主人在宠物福祉上花钱的意愿不断增强是推动市场增长的关键因素。

先进产品的推出和向数字 X 射线的转变是市场的主要趋势。

西门子 Healthineers AG、GE Healthcare 和 Koninklijke Philips N.V. 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 179

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道