视频点播市场规模、份额和行业分析,按收入模式(订阅视频点播 (SVoD)、事务性视频点播 (TVoD) 和基于广告的视频点播 (AVoD))、按内容类型(体育、音乐、电视娱乐、儿童、电影等)以及区域预测,2026-2034 年

视频点播市场规模及预测

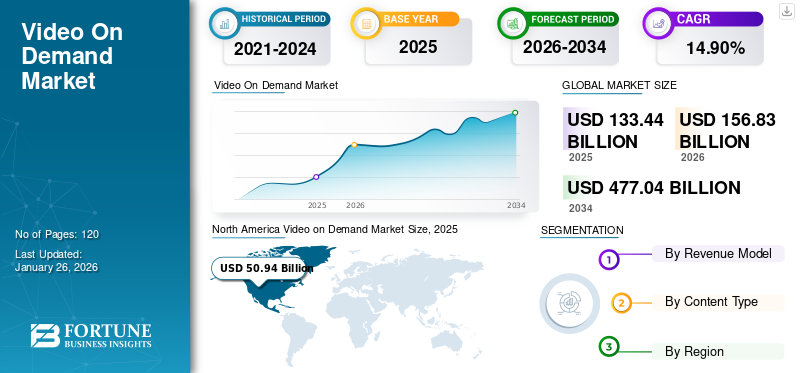

2025年,全球视频点播市场规模为1334.4亿美元,预计将从2026年的1568.3亿美元增长到2034年的4770.4亿美元,预测期内复合年增长率为14.90%。北美在视频点播市场占据主导地位,2025 年市场份额为 38.20%。

移动电话的日益普及、互联网普及率的飙升以及对订阅电视节目、电影和纪录片的需求不断增长推动了市场的增长。根据 2020 年 GSMA 移动智库报告,估计全球有 40 亿人(即 51%)连接到移动互联网。与上一年(2019 年)相比,2020 年这一数字增加了 2.25 亿。移动互联网普及率的提高推动了全球对订阅式点播视频的需求。

市场概况涵盖 Netflix Inc.、Alphabet Inc.、Hulu LLC(华特迪士尼公司)、Apple Inc. 等公司提供的视频点播 (VoD) 服务。这些玩家通过他们的平台提供基于订阅的 VoD 服务。例如,Netflix Inc. 提供 VoD 流媒体服务,提供各种电影、电视节目、纪录片等。此外,一些 VoD 平台包括 Alphabet Inc. 提供的 YouTube Premium、Amazon.com, Inc. 提供的 Amazon Prime 和 Apple, Inc. 提供的 Apple TV+。此外,Verizon Communications Inc. 提供按次付费 (PPV) 和订阅或收费内容 VoD 服务。

COVID-19 大流行加速了对智能手机、宽带连接、互联网使用以及视频流和会议等数字平台。此外,由于政府的限制和自我实施的社交隔离准则以避免病毒感染,电影院和演出暂时关闭。由于大流行,新消费者和现有消费者对这些服务的需求增加。

下载免费样品 了解更多关于本报告的信息。

视频点播市场趋势

增强的用户体验和易用性被认为是新兴趋势

VoD 为观众提供了一个可以从任何兼容设备轻松访问的在线视频库。易于访问、集成服务和其他产品将有助于为基于订阅的服务建立有利的环境。根据普华永道消费者情报系列 2021 视频调查结果,受访者最喜欢他们喜欢的服务,即“易于使用”(55%),以及“知道他们总能找到可看的内容”(35%)。视频点播平台正在利用数据分析和机器学习算法为用户提供个性化内容推荐。通过分析观看习惯、偏好和人口统计数据,平台可以向用户推荐相关内容,改善用户体验并提高参与度。个性化功能,例如观看列表、精选播放列表和算法推荐,正在成为视频点播平台上的标准功能。

消费者的偏好和需求随着时间的推移而变化,但对价值和易用性不断增长的需求保持不变。这是构建独特用户体验的最重要方面之一。受这些因素的影响,视频点播和OTT服务将长期流行。

下载免费样品 了解更多关于本报告的信息。

视频点播市场增长因素

越来越多地采用智能设备和在线流媒体应用程序来推动市场增长

智能手机和智能电视的不断普及以及 OTT 平台的采用加速了视频点播服务流量的增长,根据思科系统公司 2020 年 3 月的一份报告,到 2023 年,全球 70% 以上的人口将可以使用移动连接。此外,全球移动用户比例预计将从 2018 年的 51 亿(占人口的 66%)上升到 2023 年的 57 亿(71%)。此外,在线流媒体应用程序通常提供各种类型、语言和类别的多种内容选择。用户可以从数千部影片中进行选择,包括最新上映的电影、经典电影和独家原创电影,从而满足不同的品味和喜好。这个广泛的内容库确保用户总能找到可观看的内容,无论他们的兴趣或心情如何。

在过去几年中,在线媒体消费激增。移动设备已超越台式电脑,成为消费在线媒体的主要来源。随着智能手机的普及,数据使用量将不可避免地增加,从而导致在线视频消费的增加。

此外,随着越来越多的人转向在线娱乐渠道,OTT 平台作为内容提供商正在迅速扩张。根据 ComScore 2021 年 11 月发布的一份报告,全球超过 5000 万家庭已经可以访问 OTT 视频,他们的观看速度与传统电视观众相同。

制约因素

对视频内容隐私的担忧会阻碍市场增长

市场参与者对视频内容保护和盗版的日益担忧预计将阻碍视频点播市场的增长。它可以减少正在观看内容的消费者数量。这是由于一些视频点播平台的政策所致,这些平台出于定向广告、内容许可或数据货币化的目的与第三方广告商、内容提供商或分析公司共享用户数据。视频内容播放器面临盗版风险,导致巨大的收入损失。例如,根据 VdoCipher Media Solutions 的数据,2020 年 10 月,由于数字视频盗版,仅电影业务就损失了 40 至 971 亿美元。

视频点播市场 细分分析

按盈利模式分析

对基于订阅的视频内容的需求不断增加以促进市场增长

根据收入模式,市场分为交易型VoD、订阅型VoD和基于广告的VoD。到2026年,订阅VoD细分市场将占全球市场份额的48.91%。这主要归因于采用OTT平台的用户数量不断增加。根据 Zemoga, Inc. 的数据,2020 年 4 月,就家庭电视上的 OTT 时间而言,30% 用于免费流媒体,5% 用于交易型 VoD,65% 用于订阅 VoD。

此外,由于产品和服务促销的广告视频需求增加,基于广告的 VoD 服务正在稳步增长。

按内容类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

对电视频道的高需求与主要参与者战略合作伙伴关系的激增推动市场扩张

根据内容类型,市场分为电视娱乐、音乐、体育、儿童、电影等。其中,电视娱乐领域预计到 2026 年将达到全球市场份额的 27.41%。这主要归因于电视剧项目、大预算电影和广告在线视频的数量不断增加。主要公司正在通过采用合作伙伴关系和协作等各种业务策略来开发视频点播平台。例如,

- 2021 年 11 月:Netflix Inc. 与日本电影制片人是枝裕和合作开发了两个项目并制作了大预算电影和电视剧。

预计电影细分市场在预测期内将以最高的复合年增长率增长。这主要归因于消费者点播电影的增加。此外,一些电影导演与流媒体服务提供商合作,为消费者提供他们的电影。例如,

- 2021 年 9 月:Netflix Inc. 与印度尼西亚导演 Timo Tjahjanto 签署了在该平台上发布新电影的协议。该战略将为 2022 年上映的电影提供国际曝光度。

区域见解

对北美、欧洲、亚太地区、中东和非洲以及南美五个主要地区的市场进行了分析。

North America Video on Demand Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

中东及非洲市场

中东和非洲市场2025年创造46.3亿美元,占全球市场格局的3.50%,预计2026年将达到54.7亿美元。这主要得益于媒体和娱乐行业的快速发展。由于全球领先企业的投资增加,南美市场也以温和的速度增长。巴西、阿根廷等国智能手机普及率和互联网连接的激增被认为是驱动因素之一。

北美

2025年,北美地区收入达到509.4亿美元,占全球市场收入的38.20%,预计到2026年将增长至592.9亿美元。该地区的主要参与者,如苹果公司、亚马逊、Netflix等,都专注于为用户开发先进的视频点播服务。由于主要参与者的投资不断增加以及人工智能和人工智能等先进技术的采用激增,该地区高度多样化。云计算。预计到 2026 年,美国市场将达到 413.2 亿美元。VoD 平台开发商使用这些技术来高效地实现视频流处理的自动化。例如,

- 2020 年 10 月,NVIDIA 公司推出了基于云的 Maxine 平台,该平台为开发人员提供了使用 GPU 加速的 AI 软件增强流媒体视频的能力。 NVIDIA Maxine 套件是一款面向服务视频流提供商的基于云的流媒体视频 AI 平台。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

2025年亚太地区市场规模为331.5亿美元,占全球市场份额的24.80%,预计2026年将达到396亿美元。这主要归功于各个人口大国庞大的客户群和不断增长的移动互联网用户。由于体育、音乐、电视娱乐等终端用户的需求不断增长,全球市场参与者正在扩大在该地区的足迹。日本市场预计到2026年将达到77.4亿美元,中国市场预计到2026年将达到107.2亿美元,印度市场预计到2026年将达到85.1亿美元。

- 根据亚洲媒体合作伙伴 (MPA) 的报告,迪士尼 Hotstar 在 2021 年拥有约 3900 万活跃用户。该报告进一步指出,到 2024 年,印度将拥有 10 亿块视频屏幕。

欧洲和拉丁美洲

欧洲市场2025年占397.5亿美元,占全球市场份额的29.80%,预计2026年将达到467.3亿美元。拉丁美洲2025年占49.7亿美元,占全球市场份额的3.70%,预计2026年将达到57.3亿美元。

主要行业参与者

主要参与者增加业务扩张策略有助于市场增长

市场上的主要参与者,包括 Alphabet, Inc.、Amazon.com, Inc.、Hulu LLC(华特迪士尼公司)、AT&T, Inc.、Netflix, Inc.、Apple, Inc. 等都专注于提供在线 VoD 服务。这些参与者正在建立战略合作伙伴关系,以在各国发展业务。

- 2021 年 7 月:凯雷集团以约 4 亿美元收购了 Liveu 的视频直播公司。这加强了视频传输和视频流服务。

- 2021 年 5 月:AT&T, Inc. 签署了一项协议,将其内容部门 WarnerMedia LLC 与 Discovery, Inc. 合并。AT&T 还拥有 HBO、CNN 和华纳兄弟 Discovery Inc. 的频道,如 TLC、动物星球和探索频道。

热门列表视频点播公司:

- 谷歌有限责任公司。(我们。)

- 亚马逊公司(美国)

- Hulu LLC(华特迪士尼公司)(美国)

- AT&T, Inc.(华纳媒体有限责任公司和 Discovery, Inc.)(美国)

- Netflix, Inc.(美国)

- 苹果公司(美国)

- 康卡斯特公司(美国)

- 脸书公司(我们。)

- Telefonaktiebolaget LM Ericsson(瑞典)

- 威瑞森通讯公司(美国)

主要行业发展:

- 2024 年 1 月:Evision 扩大了与迪士尼之星的战略合作伙伴关系。通过此次合作,Evision 旨在将南亚娱乐内容带给中东和非洲 (MENA) 的观众。

- 2023 年 8 月:DistroTV 与 Network18 建立了合作伙伴关系。通过此次合作,印度的 DistroTV 用户将能够免费直播 Network18 的各种频道。

- 2022 年 7 月:Netflix 与微软合作提供新的广告支持订阅计划。通过此次合作,微软成为 Netflix 的全球广告技术和交付合作伙伴,以支持所有广告需求。

- 2022 年 4 月:Hulu 开发了 Schitt’s Creek 的美国流媒体版权。通过此次收购,该公司成为深受粉丝喜爱且广受好评的电视剧《Schitt's Creek》在美国的独家订阅视频点播目的地。

- 2021 年 9 月:亚马逊公司在印度推出了优质视频频道。付费视频频道为其主要会员提供多个点播视频频道的访问,包括 Lionsgate Play、discovery+、Eros Now、Docubay、Hoichoi、MUB、Manorama Max 和 Shorts TV。

- 2021 年 7 月:康卡斯特公司和维亚康姆哥伦比亚广播公司合作扩大其在国际市场的流媒体服务。康卡斯特公司 (Comcast Corporation) 的 NBCUniversal Peacock 在美国拥有超过 4200 万订阅用户。此外,维亚康姆哥伦比亚广播公司 (ViacomCBS Inc.) 的派拉蒙+ (Paramount+) 的视频流平台拥有约 3600 万订阅用户。

报告范围

该研究报告重点介绍了领先地区,以便用户更好地了解该行业。 此外,该报告还研究了该技术并提供了对最新视频点播市场趋势的见解。它还强调了一些市场增长刺激和限制因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为14.90% |

|

单元 |

价值(十亿美元) |

|

分割 |

按收入模式

按内容类型

按地区

|

常见问题

根据《财富商业洞察》的研究,到 2034 年,市场价值预计将达到 4770.4 亿美元。

2025年,市场价值为1334.4亿美元。

预计该市场在预测期内的复合年增长率将达到 14.90%。

根据收入模式,订阅视频点播(SVoD)细分市场可能会引领市场。

视频流和 OTT 平台的日益普及预计将推动市场增长。

Alphabet, Inc.、Amazon.com, Inc.、Hulu LLC(华特迪士尼公司)、AT&T(WarnerMedia, LLC 和 Discovery, Inc.)、Netflix, Inc. 和 Apple, Inc. 是市场上的顶级参与者。

预计北美将占据最大的市场份额。

根据内容类型,电影细分市场预计将在预测期内创下最高复合年增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道