视频流市场规模、份额和行业分析,按组件(软件和内容交付服务)、按渠道(卫星电视、有线电视、互联网协议电视 (IPTV) 和 OTT 流媒体)、按收入模式(基于订阅、基于交易和基于广告)、按垂直行业(教育/电子学习、医疗保健、政府、体育/电子竞技、游戏、企业和企业、拍卖和投标、健身和生活方式、音乐和娱乐等),和区域预测,2026-2034

视频流市场规模和行业概况

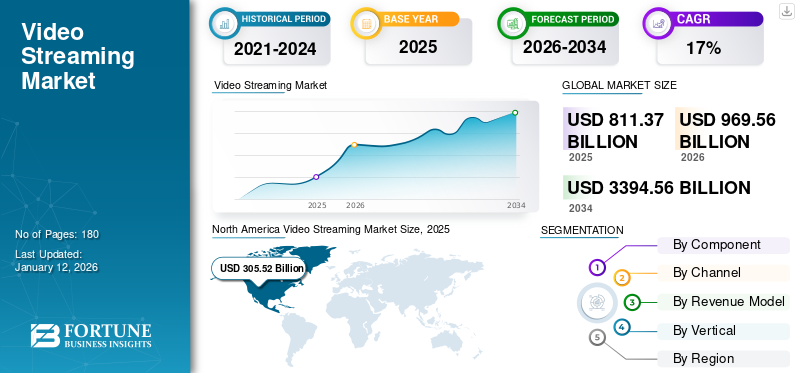

到 2025 年,全球视频流媒体市场规模将达到 8113.7 亿美元。预计该市场将从969.562026 年 10 亿美元3,394.56到 2034 年将达到 10 亿美元,预测期内复合年增长率为 17.00%。北美在 2025 年占据全球市场的主导地位,份额为 37.70%。此外,美国视频流媒体市场预计将大幅增长,到 2032 年预计将达到 6105.9 亿美元。

该报告包括 Netflix Inc.、Hulu LLC、IBM Corporation、Amazon.com Inc. 等玩家提供的各种软件和内容交付平台。这些公司提供各种流媒体频道和平台,例如 HBO Max、Amazon Prime Video、Crackle、Paramount Plus、Disney Plus、Acorn TV 等。

社交媒体平台的日益普及和互联网连接的不断增长导致了全球市场的增长。例如,2021 年 5 月,社交媒体平台 Meta(Facebook Inc.)拥有超过 24 亿用户。此外,WhatsApp 和 YouTube 等社交媒体平台各自拥有超过 10 亿用户。

除此之外,由于对更高分辨率视频的需求激增,全球视频数据流量不断增加,推动了市场增长。此外,市场参与者正在开发先进的平台,以满足整个教育领域不断增长的需求。例如,

- 2022 年 3 月,Y2k Solutions Inc. 推出了用于教育视频课程的先进 Beta 1.0 视频流平台。该平台提供免费的流媒体解决方案和服务、视频托管、云托管和网络托管。

下载免费样品 了解更多关于本报告的信息。

视频流媒体市场要点

- 2025年市场规模:8113.7亿美元

- 2026年市场规模:9695.6亿美元

- 2034年预测市场规模:33,945.6亿美元

- 复合年增长率:2026-2034 年 17.00%

- 2025 年,北美以 37.70% 的份额占据市场主导地位。

- 预计到 2026 年,有线电视领域将占据 37.86% 的市场份额。

- 由于 Netflix、Disney+ 和 Spotify 的采用率不断上升,基于订阅的流媒体市场预计将出现强劲增长。

北美

在主要流媒体提供商的支持下,北美地区在 2025 年以 3055.2 亿美元领先市场。

欧洲

在 OTT 和点播视频采用率不断上升的推动下,欧洲在 2025 年达到 2081.5 亿美元。

亚太地区

2025年,亚太地区将达到2093.2亿美元,预计将录得最快增长。

我们。

在视频点播和游戏平台使用量不断增长的支持下,该市场预计到 2026 年将达到 2556.6 亿美元。

日本

在 OTT 和视频流服务日益普及的推动下,该市场预计到 2026 年将达到 355.4 亿美元。

阅读更多

生成人工智能的影响

通过集成人工智能为用户和订阅者提供沉浸式体验,推动市场增长

Gen AI在媒体娱乐行业的出现正在重塑市场格局。它旨在为全球用户和订阅者提供个性化和身临其境的体验。生成式人工智能可以帮助彻底改变特效内容、降低成本并提高效率。生成式人工智能与流媒体平台和服务的日益融合,为内容创作者提供了使用生成式人工智能算法并吸引数百万观众提供独特用户体验的机会。

Netflix 和 YouTube 等流媒体服务使用生成式人工智能,根据用户过去的观看习惯和与其他人的相似性来推荐内容。它还通过识别和删除不当内容并保护用户免受暴力内容、仇恨言论和虚假信息的影响,加强内容提供商的控制。在内容创建过程中使用 GPT-4 等大型语言模型 (LLM) 有助于开发自动化文章、故事和字幕以及视频编辑和制作。它还可以帮助配音音频和视频内容,并通过升级、色彩校正和降噪来增强视频质量,从而提供更好的视觉体验。

视频流市场趋势

越来越多地采用低延迟流协议视频来推动市场增长

低延迟视频流媒体平台的日益普及以及消费者通过社交媒体平台使用直播流媒体应用程序的激增将有助于市场增长。此外,市场领先企业正在开发先进的低延迟直播视频流平台,从而有助于全球视频流市场的增长。例如,

- 2022 年 1 月:视频技术公司 THEO Technologies Inc. 推出了直播、低延迟平台 hesp.live。它是一个基于HTTP的低延迟实时视频流平台,颠覆了行业的多秒标准,提供了增长最快的直播解决方案。 THEO Technologies 使用高效流媒体协议 (HESP) 为各个行业进行大规模的实时视频交互,包括博彩、赌博、拍卖、体育和现场活动。

该平台帮助移动用户以低延迟流媒体方式实时直播流媒体事件,例如在线课程、体育比赛、游戏流媒体和电子商务平台。

目前,视频流行业对低延迟视频流协议表现出了兴趣,因为它专注于提供与电视系统直播相比延迟 5 秒的视频内容。实现低延迟对于体育直播、在线学习课程、游戏和其他交互式视频应用程序至关重要。随着对实时应用和 AR/VR 内容的需求不断增加,服务提供商将面临通过最新创新和快速适应不断变化的用户偏好来满足此类需求的挑战。

下载免费样品 了解更多关于本报告的信息。

视频流市场增长因素

对视频点播 (VoD) 流媒体服务的需求不断增加,以促进市场增长

数量不断增加 视频点播由于媒体和娱乐方面的消费者支出激增,全球服务用户将有助于市场增长。

根据美国电影协会的报告,2021年,Netflix、Disney+等流媒体服务提供商的在线视频订阅量增长了14%,与2020年相比新增订阅量达到约13亿。OTT平台用户的增长创造了对该产品的巨大需求。

视频点播 (VoD) 行业自过去十年以来蓬勃发展,并将在预测期内继续占据全球 OTT 收入的最大份额。这是因为大多数 VoD 用户计划续订其服务,而“可能保留”订阅的用户的趋势表明了对中层平台的最新倾向。然而,视频点播服务提供商需要制定智能和数据相关的策略,以保持现有客户的参与度。

制约因素

对内容盗版和保护的担忧日益加剧,阻碍了市场扩张

用户对内容盗版和保护的担忧日益增加,预计将阻碍企业运营,减少消费者对内容的观看。预计这将对未来几年的市场增长产生负面影响。例如,

- 据 MUSO.Com 称,2022 年上半年盗版网站的访问量增长了 20% 以上。MUSO 表示,盗版网站的订阅服务仅在美国就价值数十亿美元。

视频流市场细分分析

按成分分析

由于 OTT 平台支出增加,内容交付服务占据最大市场份额

根据组件,市场分为软件和内容交付服务。软件部分包括转码和处理、视频传输和分发、视频管理等。

预计到 2026 年,内容交付服务领域将在视频流媒体市场中占据最大份额,份额为 66.04%。消费者对内容交付 OTT 平台的采用不断增加,以及消费者在娱乐上的支出不断增加,将有助于该领域的增长。内容交付服务范围包括直播、视频点播和补充内容,预计到 2026 年将占据 31.16% 的市场份额,以及低延迟流媒体服务。

由于领先市场参与者对先进流媒体平台的开发激增,软件领域正在以温和的速度增长。例如,

- 2021 年 9 月,亚马逊公司推出了聚合视频和直播流媒体软件,该软件由印度的八个本地和全球流媒体服务组成。

按渠道分析

由于 OTT 用户数量不断增加,OTT 流媒体频道将创下最高复合年增长率

按频道划分,市场分为卫星电视、有线电视、网络电视和 OTT 流媒体。

由于印度、巴西等发展中国家的 OTT 平台采用率激增,OTT 流媒体领域预计将在预测期内创下最高复合年增长率。据行业专家预测,到2025年,印度OTT平台付费用户数量约为70至8000万。 OTT 用户的增长预计将推动 OTT 流媒体领域的发展。

由于全球家庭采用有线电视的人数激增,预计到 2026 年,有线电视领域将占据最大的市场,份额为 37.86%。

按盈利模式分析

由于订户点播内容的增长,基于订阅的收入模式将创下最高复合年增长率

根据收入模式,市场分为基于订阅、基于交易和基于广告的模式。

基于订阅的收入模式细分市场将在 2025 年占据最大的视频流媒体市场份额,并且由于服务数量的增加和全球后续订阅者的存在,将创下最高的增长率。

Netflix、Disney+ 和 Spotify 等流媒体服务的使用量不断增加,以按月或按年订阅方式按需访问各种电视节目、电影和音乐以用于娱乐目的,这将推动该细分市场在预测期内的增长。这些平台为用户提供了更大的灵活性,可以无限制地访问广泛的内容库。

此外,对基于广告的收入模式的需求以适度的复合年增长率增长,因为它向用户提供各种各样的内容,无需支付订阅费,但带有广告。

纵向分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于体育观众的增加,体育/电子竞技领域占据最大份额

根据垂直方向,市场分为教育/电子学习、医疗保健、政府、体育/电子竞技、游戏、企业与企业、拍卖与投标、健身与生活方式、音乐与娱乐以及其他(交通)。

由于电子竞技平台用户数量激增,体育/电子竞技领域在 2024 年占据最大的市场份额。

由于大流行期间用于患者在线咨询的直播平台的使用激增,医疗保健领域预计将录得显着的复合年增长率。

区域见解

从地理上看,市场分为五个主要区域,例如北美、欧洲、亚太地区、南美以及中东和非洲。它们进一步分为国家。

北美

North America Video Streaming Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场规模为 3055.2 亿美元,占全球市场份额的 37.70%,由于 Netflix, Inc. 等领先企业的存在,预计到 2026 年将达到 3596.8 亿美元。 Alphabet Inc.、Amazon.com, Inc.、微软公司等。此外,美国和加拿大视频点播和视频游戏平台用户数量的增加将有助于该地区市场的增长。 预计到2026年美国市场将达到2556.6亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

亚太市场在2025年创造了2093.2亿美元,占全球市场格局的25.80%,预计到2026年将达到2547.5亿美元。亚太地区预计在预测期内将录得显着的复合年增长率。这是由于消费者越来越多地采用视频点播和 OTT 平台等多种视频流解决方案。此外,迪士尼+ Hotstar、腾讯控股有限公司等亚太地区的领先企业正在开发流媒体软件并扩展其服务。日本市场预计到2026年将达到355.4亿美元,中国市场预计到2026年将达到522.8亿美元,印度市场预计到2026年将达到743.7亿美元。

欧洲

2025年,欧洲市场规模为2081.5亿美元,占全球市场的3.60%,预计到2026年将增长至2491.7亿美元。此外,由于在线直播视频的需求不断增长以及消费者对点播视频的采用激增,欧洲正在温和增长。欧洲国家的几家公司(例如 Netflix Inc.、Hulu LLC 和 Disney Plus)的 OTT 用户数量有所增加。英国市场预计到2026年将达到488.7亿美元,德国市场预计到2026年将达到628.7亿美元。

中东、非洲和南美洲

2025年中东和非洲市场规模为422.4亿美元,占全球市场份额的5.20%,预计2026年将达到512.5亿美元。预计中东和非洲市场在预测期内将呈现显着的复合年增长率。由于在线流媒体平台的使用不断增加,阿联酋、海湾合作委员会、南非等国家越来越受欢迎。

由于阿根廷、巴西和其他国家移动互联网的采用和渗透率不断提高,南美洲正在以温和的速度增长。根据世界银行的报告,巴西约 73.9% 的互联网普及率导致在线流媒体支出激增。

拉美

2025年,拉丁美洲占据全球市场的5.70%,估值达到461.5亿美元,预计2026年将增长至547.1亿美元。

主要行业参与者

主要参与者专注于通过持续发展巩固其市场地位

由于流媒体平台采用率的增加,市场上的主要参与者正在投资流媒体服务的先进技术。此外,Akamai Technologies、华特迪士尼公司、Netflix, Inc.、Wowza Media Systems LLC 等知名市场参与者正在采取各种业务策略(例如合并、收购等)来扩大其市场份额。

顶级视频流媒体公司名单:

- IBM公司(我们。)

- Alphabet Inc.(美国)

- 亚马逊公司(美国)

- Netflix, Inc.(美国)

- Hulu LLC(华特迪士尼公司)(美国)

- 布莱特科夫公司(我们。)

- 苹果公司(我们。)

- Roku, Inc.(美国)

- 海威视公司(我们。)

- 腾讯控股有限公司(中国)

主要行业发展:

- 2024 年 4 月:Maybacks Global Entertainment 与流媒体和广播技术提供商 WiseDV 建立合作伙伴关系,并推出了尖端 OTT 平台 iDreamCTV,为全球用户提供定制的流媒体体验。

- 2023 年 1 月:Haivision 推出了 Haivision Hub,这是一项面向政府的 FedRAMP 视频网络服务,允许不同的政府机构在其他政府团队之间共享实时流视频。该服务旨在满足联邦信息保证要求。

- 2022 年 1 月:IBM 公司推出了先进的 IBM 流式移动应用程序,可增强全球工作场所的通信。该移动应用程序已在 Apple Store 和 Play Store 上提供。 IBM 的视频流应用程序允许用户广播和直播视频。该公司的流媒体企业级广播工具为企业提供了丰富的安全性和无可挑剔的功能。

- 2022 年 1 月:华特迪士尼公司的流媒体服务Disney+宣布将在南非、土耳其、波兰和阿联酋等42个国家开展业务。以及另外 11 个领土,包括法罗群岛。此次扩展将允许会员观看皮克斯、漫威、星球大战、迪士尼、国家地理和其他明星内容。

- 2021 年 9 月:Roku 推出了一款 4K 流媒体棒,可提供更快的用户体验并通过 Wi-Fi 进行访问。这款先进的流媒体设备名为 Roku Streaming Stick 4K,有两个不同的版本。这两种型号均配备 HDMI 端口、电视支持和杜比视界。

报告范围

该研究报告重点介绍了领先地区,以便用户更好地了解市场。此外,它还提供对最新行业趋势、市场研究、竞争格局和市场增长趋势的见解,并分析在全球范围内快速部署的技术。它进一步强调了一些驱动因素和限制因素,帮助读者深入了解市场。

[NFIU4o38电视]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026 年至 2034 年复合年增长率为 17.00% |

|

分割 |

按组件

按渠道

经过 盈利模式

经过 垂直的

按地区

|

常见问题

预计到 2034 年,市场估值将达到 33,945.6 亿美元。

2025年,市场估值为8113.7亿美元。

预计该市场在预测期内的复合年增长率将达到 17.00%。

到 2025 年,内容交付服务领域将占据最大的市场份额。

2025 年,北美占据了最大的市场份额。

亚太地区预计将以惊人的复合年增长率增长。

Akamai Technologies、华特迪士尼公司、Netflix, Inc.、Wowza Media Systems Llc.、Brightcove, Inc. 和 Apple, Inc. 是该市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。