顶级 (OTT) 服务市场规模、份额和行业分析,按 OTT 服务(在线服务和托管服务)、类型(OTT 通信服务、OTT 媒体服务和 OTT 应用服务)、平台(智能手机、智能电视、笔记本电脑和平板电脑等)以及区域预测,2026-2034 年

OTT 服务市场分析

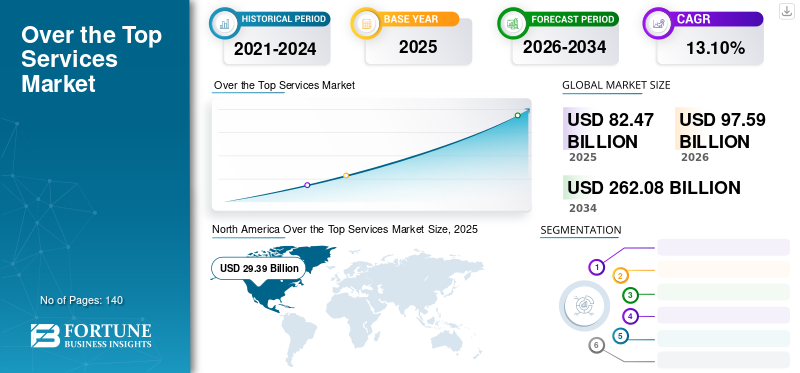

2025年,全球OTT服务市场规模为824.7亿美元,预计将从2026年的975.9亿美元增长到2034年的2620.8亿美元,预测期内复合年增长率为13.10%。亚太地区在 OTT 服务市场占据主导地位,到 2025 年,其市场份额将达到 45.20%。

Over-the-Top 是一个平台,允许您通过高速互联网连接而不是基于提供商的有线或卫星访问电视和电影内容。 OTT 的引入极大地改善了播客、视频和音频流的传输。有限的类型选择、增加的设备可用性、封装选项、互联网普及率和较低的总体成本有助于提高采用率。

此外,对个性化数据不断增长的需求导致 OTT 服务的使用量显着增加。发展中市场越来越多地采用订阅视频点播服务,预计将推动该市场的发展。有几个因素使得 SVOD 服务在世界各地(包括新兴市场)越来越受欢迎。许多新兴市场不断壮大的中产阶级和不断增加的可支配收入促进了 SVOD 服务的增长。随着越来越多的人有能力订阅,通过 OTT 平台访问各种内容的需求不断增加。

多厅影院、票房和娱乐区的暂时关闭极大地推动了对顶级流媒体平台的需求。在全球封锁期间,视频点播在线服务的订户数量发生了变化。例如,根据印度品牌资产基金会的数据,2020 年,视频平台的付费订阅量在短短四个月内增长了 31%。在 COVID-19 大流行期间,收视率的急剧上升将推动 OTT 服务市场的增长。

此外,Netflix、Inc.、Amazon Inc.、Disney+ 和 HBO 等提供商在封锁期间和封锁后都出现了显着增长。通过智能手机、智能电视和升级的互联网基础设施提供的高质量图片帮助这些提供商在封锁后保持了高收视率。例如,根据 Parks Associates 的报告,美国两种或两种以上顶级服务的收视率从 2019 年的 45% 跃升至 2020 年的 61%。因此,2020 年市场增长突然激增,预计在大流行后阶段将出现显着增长。

下载免费样品 了解更多关于本报告的信息。

顶级服务市场的关键要点

- 2025年市场规模:824.7亿美元

- 2026年市场规模:975.9亿美元

- 2034年预测市场规模:2620.8亿美元

- 复合年增长率:2026-2034 年 13.10%

- 2025 年,亚太地区以 45.20% 的份额占据市场主导地位。

- OTT 媒体服务部门预计到 2026 年将占据最大份额,达到 47.31%。

- 预计到 2026 年,智能手机市场将占市场份额 47.31%。

北美

2025年占市场份额34.30%,达到293.9亿美元,预计2026年将增长至334.6亿美元。

亚太地区

2025年占据全球市场45.20%的份额,价值351.6亿美元,预计2026年将达到441.3亿美元。

欧洲

2025年占据全球市场15.40%,价值134.1亿美元,预计2026年将达到150.7亿美元。

我们。

2025 年市场估值为 293.4 亿美元。

日本

2025 年市场估值为 103 亿美元。

阅读更多

顶级 (OTT) 服务市场趋势

智能电视需求迅速增长,带来市场机遇

由于智能电视拥有广泛的特性和功能,全球对智能电视的需求正在急剧增长。互联网设施和基础设施的高渗透率预计将推动未来智能电视的销售。 此外,考虑到巨大的需求,制造商正在推出新型创新智能电视型号,以提升消费者体验。例如,

- 2021年4月,三星电子与联发科合作推出了支持Wi-Fi 6E和8K电视的智能电视。

- 2021年4月,小米在印度推出了高端智能电视,以满足该国不断增长的销量和需求。

- 2021 年 6 月,Roku Inc. 和 TCL 电子在英国推出了智能电视型号,提供流媒体频道、语音控制辅助、增强的图像质量等。

对智能电视的巨大需求预计将直接推动在线流媒体服务的采用。此外,随着智能电视在未来几年凭借令人印象深刻的 5G 连接变得更加先进,对更多直播和原创内容的需求可能会增长。因此,智能电视的出现将在未来推动这些服务的需求激增。

下载免费样品 了解更多关于本报告的信息。

顶级 (OTT) 服务市场增长因素

快速增长的顶级平台可能会推动市场增长

不断增长的在线媒体和娱乐市场正在吸引新的本地和国际参与者。这些新的参与者来自不同的传统媒体服务,例如广播公司、版权所有者、网络提供商、连接提供商、电子设备提供商等等。新的提供商正在绕过传统的有线电视和付费电视解决方案,并提供基于订阅的内容流服务。 NBCUniversal Media, LLC 等提供商正在推出用于原创内容和直播的专用流媒体平台。同样,迪士尼+、HBO 等版权持有者提供商也在为自己的平台保留原创内容。这些不断推出的新平台预计将推动顶级服务市场份额。例如,

- 2021 年 4 月,Netflix、Amazon Prime 等公司的内容和平台聚合商 ScreenHits TV 推出了第一个针对平板电脑和智能电视的顶级应用程序。

因此,Over the Top 平台市场的新进入预计将在不久的将来增加市场机会。

制约因素

高订阅率可能会影响市场增长

Over the Top 服务提供商有不同的订阅套餐和优惠来访问内容。然而,要访问各个平台,用户需要支付单独的订阅费用才能使用所有平台服务。这增加了平台上的总体支出。随着新的 Over the Top 平台的快速推出,用户正在每个平台上快速转移以查看独特的优惠。此外,较高的价格和低质量的内容也导致订阅被取消。例如,根据 Zemoga 调查,55% 的英国和 64% 的美国忠实订阅者会使用该平台来获取优质内容。然而,38% 的美国人由于价格和原创内容而取消了其中一项服务。预计这将阻碍市场增长。

顶级 (OTT) 服务市场细分分析

通过 OTT 服务分析

对在线内容的需求不断增加,推动了该细分市场的增长

根据服务,市场分为在线服务和托管服务。托管服务是指服务网络,其中服务提供商对提供服务的网络容量拥有主要控制权,而在线服务则依赖于公共互联网来传送内容。由于高速互联网的可用性和电子设备的普及,托管服务领域可能会在未来几年实现稳定增长。

预计在线服务将在未来几年推动市场增长。智能手机的普及、宽带普及率的提高以及在线原创内容的增加是推动在线 OTT 服务采用的一些主要因素。此外,Netflix, Inc.、Amazon.com, Inc. 等市场参与者对网络基础设施和内容提供商的巨额投资可能会促进在线服务的增长。

按类型分析

直播需求不断增长,推动媒体服务领域发展

根据类型,市场分为OTT通信服务、媒体服务和应用服务。 OTT 媒体服务细分市场按类型占主导地位,到 2026 年将占据 47.31% 的市场份额,并且在预测期内增长显着。提供音乐会、体育、在线游戏和音乐流媒体等直播的平台数量不断增加,视频点播服务,可能会刺激对媒体服务的需求。 Netflix、亚马逊、苹果、Disney+ 和 HBO Max 等视频服务提供商的突出存在预计将增加市场机会。例如,到 2020 年 1 月,主要提供商 Netflix 和 Amazon Prime Video 在全球注册订阅用户分别为 1.583 亿和 1.01 亿。预计这将大幅增加未来对 Over the Top 媒体服务的需求。

预计通信服务领域将在预测期内获得显着增长。 WhatsApp 和 i-message 等即时通讯服务的出现导致了从传统通讯服务到服务的巨大转变。同样,不断增长的数字经济和电信提供商对 OTT 行业的兴趣可能会推动通信服务领域的发展。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按平台分析

增强 5G 功能可促进智能手机的采用并推动这一细分市场的发展

根据该平台,市场分为智能手机、智能电视、笔记本电脑和平板电脑等。由于5G功能的不断增强和智能手机的新推出,预计到2026年,智能手机市场的全球市场份额将达到47.31%。根据 GSMA 移动经济报告,2019 年全球智能手机的使用率达到 65%。这可能会推动对这些服务的需求。同样,越来越多地采用笔记本电脑和平板电脑来访问在线内容预计将提高该细分市场的份额。此外,各种服务提供商正在笔记本电脑和平板电脑上提供直接流媒体服务,这反过来又推动了市场需求。

智能电视的出现可能会推动预测期内的市场增长。各种电子设备提供商正在提供新的、先进的智能电视功能。 Oppo、三星电子、索尼公司、Realme、诺基亚等公司正在投资提供新型智能电视。预计这将带来超越市场的机会。

区域见解

从地理上看,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲等五个主要区域。它们被进一步分类为国家。

North America Over the Top Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为293.9亿美元,占全球收入的34.30%,预计2026年将达到334.6亿美元。内容创作领域不断增长的大量资金和投资正在不断推动市场增长。例如,根据 Telecom Advisory Services LLC 的数据,Amazon.com, Inc. 和 Netflix, Inc. 预计将在 2019 年投资电视节目和电影节目。美国将主导北美市场份额。 Peacock、Disney+、Quibi、Apple TV、HBO Max 等新进入美国的平台提供商正在推动该地区的市场增长。美国市场价值293.4亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

2025年亚太地区市场规模将达到351.6亿美元,占市场总收入的45.20%,预计2026年将达到441.3亿美元。根据凯捷的OTT研究报告,该地区的用户数量已超过美国。显着成熟的电信和广播行业可能会推动市场增长。由于付费电视领域的迅速蚕食,中国预计将在该地区占据主导地位。印度将经历平台的显着扩张。这可能会推动该地区的增长机会。日本为103.0亿美元,中国为196.5亿美元,印度为63.9亿美元。

欧洲

2025年,欧洲占据全球市场的15.40%,估值达到134.1亿美元,预计到2026年将增长至150.7亿美元。由于salto、Joyn、BritBox、lovesTV等新兴本土合资企业,预计欧洲在预测期内将出现显着增长。欧洲的广播媒体也在德国、西班牙和法国等国家大力实施流媒体选项。预计这将促进该地区的市场扩张。英国为 64.7 亿美元,德国为 33.2 亿美元。

中东和非洲

2025年,中东和非洲市场规模为14.4亿美元,占全球需求的1.60%,预计2026年将增长至15.5亿美元。一些当地企业正在积极发展OTT服务。例如,2015 年推出的南非 OTT 平台 Showmax 在约 70 个国家运营,是非洲内容的领先制作商。这为主要参与者创造了新的市场机会。同样,由于该地区 Over-Top 服务提供商的增加,预计拉丁美洲将实现稳定增长。巴西可能成为拉丁美洲第二大顶级服务市场,其次是墨西哥。

拉美

拉丁美洲在全球市场中保持着强劲的地位,2025年达到30.7亿美元,占3.50%份额,预计2026年将达到33.8亿美元。

Over The Top (OTT) 服务市场主要公司名单

战略合作伙伴关系将为主要参与者提供市场拓展的新机会

市场上的主要参与者正在与电信提供商、内容提供商、流媒体合作伙伴等进行战略合作,以扩大市场范围。这些参与者通过与当地服务提供商的合作和伙伴关系,正在扩大他们的业务。这些市场参与者还投资推出新的流媒体服务和平台。收购也是领先市场参与者的主要增长战略之一。

主要公司简介:

- 亚马逊公司(美国)

- Netflix, Inc.(美国)

- Hulu, LLC(美国)

- 谷歌有限责任公司(美国)

- 苹果公司(美国)

- Facebook, Inc.(美国)

- 澳洲电信有限公司(澳大利亚)

- 乐天株式会社(日本)

- 罗库公司(我们。)

- AT&T 电视(华纳媒体 HBO)(我们。)

主要行业发展:

- 2023 年 10 月 – Prasar Bharati 加快了 OTT 平台的发展进程,与市场上其他知名企业合作提供一系列服务。

- 2022 年 12 月 – Netflix 与 Nike Training Club 合作,向 OTT 平台提供健身和锻炼节目。 Nike Training Club 和 Netflix 之间的合作有助于通过视频流平台提供健身内容。

- 2021 年 5 月 –亚马逊公司宣布推出免费迷你电视视频流应用程序。通过这一战略,该公司正朝着大规模客户获取以及电子商务、支付、食品配送等各种服务迈进。

- 2021 年 4 月 –Apple Inc. 宣布与韩国顶级无线运营商 SK Telecom Co. 建立合作伙伴关系,通过 Apple TV+ 提供在线视频流。

- 2021 年 4 月,–Fun Asia Network 推出了 Big Fan TV,这是一个 OTT 平台,这是第一个免费的南亚 OTT 服务,提供最大的图书馆,提供多种语言的内容。

报告范围

全球顶级服务市场报告重点介绍了世界各地的领先地区,以更好地了解用户。此外,它还提供了对最新行业和市场趋势的见解,并分析了在全球范围内快速部署的技术。它进一步强调了一些增长刺激因素和限制因素,帮助读者深入了解市场。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为13.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过 OTT 服务

按类型

按平台

经过 地区

|

常见问题

预计到 2034 年,市场规模将达到 2620.8 亿美元。

2025年,市场规模为824.7亿美元。

预计该市场在预测期内将以 13.10% 的复合年增长率增长。

OTT 媒体服务领域可能会引领市场。

快速增长的 OTT 平台可能会推动市场增长。

Amazon.com, Inc.、Netflix, Inc.、Hulu, LLC、Google LLC、Apple, Inc.、Facebook, Inc.、Telstra Corporation Ltd.、Rakuten, Inc.、微软公司、Roku, Inc. 和 Kakao Corp. 是市场上的顶级参与者。

预计北美将占据最高的市场份额。

亚太地区预计将以显着的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。