波浪能和潮汐能市场规模、份额和行业分析,按技术(波浪能{振荡水柱、振荡体转换器等}、潮汐能{潮汐涡轮机、潮汐坝等})、按应用(发电、海水淡化等)和区域预测,2026-2034年

波浪能和潮汐能市场规模及行业概况

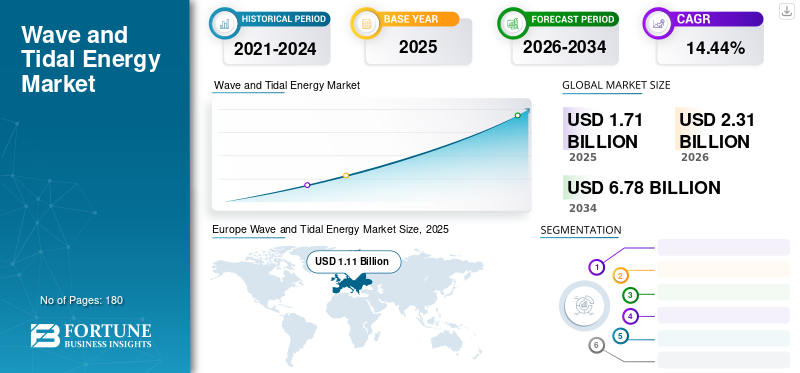

全球波浪能和潮汐能市场规模以美元计价1.71到 2025 年将达到 10 亿美元,预计将增长2.312026 年达到 10 亿美元6.78到 2034 年将达到 10 亿美元,复合年增长率为14.44%在预测期内。欧洲在波浪能和潮汐能市场上占据主导地位,所占份额为64.95%到 2025 年。美国的波浪能和潮汐能市场预计将大幅增长,到 2032 年预计价值将达到 9.8896 亿美元。

波浪能是传输和捕获海洋表面波浪能量并将其用于发电、海水淡化、环境保护等应用的过程。用于采集的设备是波浪能转换器,旨在从陆上、近岸或深水离岸地点提取电力。丰富的海浪被认为是发电的主要来源之一可再生能源。例如,Pelamis 波浪发电,以前称为海洋电力输送 (OPD),是世界上第一个商业波浪项目,提供发电机产生的电力

潮汐能由月球和太阳引力的相互作用提供动力,导致海洋潮汐或海水水位的自然升降。潮汐的涨落可用于发电或其他应用。一些技术,包括潮汐坝、涡轮机,被淹没在海洋中,利用潮汐涨落或水位差产生的动能并提供大量电力。

可再生能源的日益普及以及波浪和潮汐能发电的潜力正在通过最初部署小型阵列来实现其商业化,这对未来几年波浪和潮汐能市场的增长产生积极影响。

可再生能源的日益普及展现了可再生能源的弹性,并成为未来几年推动该技术需求的关键因素。例如,大西洋战略委员会(ASC)致力于制定大西洋海事行动计划。这可以加强海上

下载免费样品 了解更多关于本报告的信息。

波浪能和潮汐能市场趋势

促进市场增长的政府举措和技术发展

全球市场一直在认真发展,许多项目达到了里程碑,获得了投资资金、测试原型或其他增长因素。这些项目在某个利基市场中具有成本竞争力,这往往是建立和展示波浪和潮汐能经验以及公用事业规模的必要发展步骤的有效途径。此外,不同的技术用于波浪和潮汐发电,增加了开发波浪和潮汐系统的机会。

除了技术进步之外,市场收入的政策框架和支持机制也反映了2020年至2030年的技术发展。例如,到2020年底,EMEC和Perpetuus潮汐能源中心(PTEC)签署了合作伙伴关系,将在英国开发潮汐站点。该项目为英国潮汐发电提供了明确的市场信号,致力于潮汐技术的进一步开发和商业化。此外,该合作伙伴关系还致力于开发TIGER项目,Interreg Channel为该项目提供了4675万美元的资助,在法国和英国建设五个潮汐能开发站点。此外,2020年2月,欧洲海洋能源中心有限公司(EMEC)与Seabased合作设计和实施了Seabased波浪到电网能源公园技术的测试计划。

下载免费样品 了解更多关于本报告的信息。

波浪能和潮汐能市场增长因素

波浪能和潮汐能的不断并网将推动市场增长

随着波浪能和潮汐能系统与现有电网的融合程度越来越高,其可靠性和可预测性也随之提高。先进的并网技术可以让波浪、潮汐等可变能源更顺利地并入电网,减少间歇性问题,保证稳定供电。抽水蓄能和电池等储能技术可以捕获和存储高峰生产期间波浪和潮汐系统产生的多余能量。这种储存的能量可以在低产量或高需求时使用,从而提高波浪能和潮汐能系统的整体效率和可靠性。

2024 年 2 月,Minesto 在法罗群岛启用了第一座潮汐发电厂 Dragon 12,将海洋产生的电力供应给英国国家电网。这座 1.2 兆瓦公用事业规模的发电厂将一根 28 吨、12 米长的海底风筝绑在海底,通过转换洋流和潮汐流的动能来发电。

可再生能源行业快速发展拉动增长

由于化石燃料的迅速耗尽和环境问题的日益严重,全球范围内的能源转型正在加速可再生能源行业的发展,包括技术进步、发展优先事项等。凭借必要的基础设施资源,政府不仅关注能源供应总量,还提供经济且可扩展的解决方案。然而,为了评估新型电力的可行性,英国等国家启动了清洁能源增长战略,包括降低技术成本、减少碳排放和开发领先技术。风能、太阳能、波浪和潮汐等多种技术因其在减少碳排放方面的重要性而脱颖而出。

可再生能源技术,例如风能和太阳能已大量部署,但由于土地可用性、供需不匹配而存在局限性。因此,潮汐能和波浪能成为一种具有大量未开发可用性的新可再生资源。例如,2020年9月,MEC向英国BEIS大臣做出了详细回应,提出到2040年累计收益51.3亿美元,波浪和潮汐领域收益17.9亿美元。此外,对该行业的战略支持将实现绿色转型的实际应用,并出口英国目前领先世界的技术的重大机会。

制约因素

缺乏技术发展和环境挑战阻碍了市场增长

波浪和潮汐装置用于捕获海洋中的能量来发电。从波浪和潮汐中提取电力并不是最近才发生的事情,因为研究人员自 20 世纪 70 年代以来一直在研究不同的概念或解决方案。目前,这项技术正在发展到部署波浪项目示范的阶段。然而,该技术尚未与任何设计技术融合,并且对该技术的探索增加了该领域的复杂性。

因此,缺乏产业一致性受到各种规划和技术开发组成部分的供应链的限制。除了技术障碍之外,与建造和维护结构相关的较高成本远高于其他形式的可再生能源,因为在公海上运营和维护任何设施都面临许多影响规模经济的挑战,包括当前和预计的成本。然而,根据 IRENA 波浪能技术简介,正在寻求与石油、天然气和风能等其他行业的协同效应,降低安装、运营和维护成本,占项目生命周期成本的 41%。

波浪能和潮汐能市场细分分析

按技术分析

潮汐能领域占据最大的波浪能和潮汐能市场份额

根据技术,市场分为波浪技术和潮汐技术。该技术领域占据了重要的市场份额,并进一步分为潮汐涡轮机、拦河坝和其他技术。预计到 2026 年,潮汐能领域将占据最大的波浪能和潮汐能市场,份额达到 53.49%。

潮汐涡轮机的工作原理与风力涡轮机相同,从流动的水中提取能量。涡轮机具有转动转子为发电机提供动力的叶片。涡轮机放置在存在强烈潮汐流的海底,导致转子绕水平轴旋转并发电。

拦河坝是另一种潮汐技术系统,它使用类似于水坝或屏障的结构,称为拦河坝,并从高潮和低潮之间的高度差中获取电力。拦河坝安装在形成潮汐盆地的海洋入口处。水位和流量由拦河坝上的闸门控制,潮池在涨潮时充满,并通过发电系统排空。另一部分包括栅栏、泻湖、水翼等。

波浪能技术包括利用波浪能量的两个主要工作原理。该技术已应用于振荡水柱 (OWC)、振荡体 (OB) 转换器等领域。

振荡水柱装置为中空结构,部分浸入海中或海洋中。转换器通过海水的振荡运动来利用波浪能,从而提高中空半潜式结构内的水位,导致封闭空气的压缩,并驱动涡轮机。这些系统的主要优点是设备的可靠性,通常移动部件较少。此外,该技术是针对近岸、海上和陆上类型开发的,非常适合所有可能的波浪能提取。

振荡体具有最多样化的波浪转换器组,其由带有浮力的浮动结构组成,通过结构或浮标的振荡运动从传入波浪中汲取能量。振荡体转换器(OBC)具有高结构效率,允许通过小型且低成本的设备收集大量电力,从而降低资本成本。此外,除了发电之外,该技术还用于淡化海洋或海水。另一部分包括翻顶装置、凸出波、旋转质量、水下压差等。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

发电应用主导市场

根据应用,市场分为发电、海水淡化等。由于全球电力的快速消耗和技术的发展,发电领域在重要市场中占据主导地位,到 2026 年,其份额将达到 90.82%。因此,有必要提高发电能力以满足全球需求。 与其他传统可再生资源相比,海洋发电因其前瞻性、可预测性和高可用性而受到欢迎,并主导了市场。

海水淡化领域也是市场的关键领域,因为海水已成为生产海水的一种实践。饮用水和饮用水,由于其更具弹性的性质而被广泛使用。海水淡化过程去除海水中的盐和其他不需要的成分,并为人类消费或农业提供淡水。

区域见解

波浪能和潮汐能市场分为北美、欧洲和亚太地区。

欧洲

Europe Wave and Tidal Energy Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年欧洲市场规模为11.1亿美元,占据全球市场份额的64.95%,预计2026年将达到15.1亿美元。可再生能源电力供应的增加正在整个欧洲获得更大的市场份额,并可能推动该地区的市场增长。英国是该技术历史上部署最广泛的国家,并与欧洲海洋能源中心 (EMEC) 一起达到了新的里程碑。此外,欧洲海洋能源中心(EMEC)是最大的波浪能技术项目所在地,吸引了大量波浪能开发商,这些项目已接近商业化。例如,EMEC 与 Mocean 密切合作,通过 Wave Energy Scotland 计划评估 2021 年在 EMEC 的设备测试。预计到2026年,英国市场价值将达到3.9亿美元,而德国市场预计到2026年将达到0.6亿美元。

北美

北美国家正在行业、研究机构和政府之间开展合作,重点关注海洋可再生能源的机遇。 2025年北美市场规模为4.2亿美元,占全球行业的24.38%,预计2026年将达到5.4亿美元。此外,对波浪和潮汐开发商的支持力度加大,该行业正在稳步推进。例如,用于波浪装置和阵列的新测试设施 PacWave 将在俄勒冈州近海位置附近设有四个测试泊位。此外,加拿大新斯科舍省采取了世界领先的措施,为多个潮汐发电示范农场建立了潮汐发电技术市场,并实行上网电价补贴(FIT)。它吸引了对潮汐能感兴趣的欧洲领先开发商。预计到 2026 年,美国市场价值将达到 3.1 亿美元。

亚太地区

印度、中国等亚太国家正在大力支持波浪潮汐项目的示范和实施。 2025年,亚太地区的市场规模为1.8亿美元,占全球市场的10.66%,预计到2026年将增长至2.6亿美元。他们还在政府支持下从事波浪和潮汐项目的开发,以实际实现。

例如,中国通过大力投资研发和创新而迅速发展,并产生了多家国内涡轮机制造商。此外,印度马德拉斯理工学院还与夏威夷大学合作,根据美国能源部的“Wave to Water”计划,为受灾群众开展波浪动力海水淡化工作。预计到2026年,中国市场价值将达到2亿美元。

波浪能和潮汐能市场主要公司名单

Eco Wave Power 专注于扩展其产品线并利用其渠道营销新产品

该市场由小型和大型参与者组成,为塑造竞争格局的众多应用提供规模产品。市场上的主要参与者有 EcoWave Power、CorPower、Mocean Energy、Nova Innovations、Orbital Marine Power,他们致力于技术进步,以在全球范围内占据重要地位。

Eco Wave Power 是一家瑞典公司,开发了一项具有成本效益的创新专利技术,可将海洋和海浪转化为绿色电力。该公司根据购电协议(PPA)拥有并运营与电网连接的波阵。该公司与成熟的绿色能源公司、电力公司、电力部门、项目开发商、制造商等合作,以满足全球对清洁、可再生和负担得起的能源不断增长的需求。

- 2021 年 6 月 14 日,EcoWave Power 宣布波浪转换装置已提前抵达以色列雅法现场。 EWP – EDP 项目与 EDF Renewables IL 合作,由以色列能源部资助。转换装置将位于陆地上,这样可以方便地进行操作和维护。

主要公司简介:

- 生态波浪能(瑞典)

- CorPower Ocean AB(瑞典)

- 摩洋能源(苏格兰)

- 海蓝宝石电力(英国)

- SSE可再生能源(英国)

- Wello Oy(芬兰)

- SINN 电力有限公司(德国)

- 海洋能源(爱尔兰)

- 海洋动力科技(美国)

- 海洋可再生能源公司(美国)

- 轨道海洋动力公司(苏格兰)

- 塔卡多有限公司(荷兰)

- SIMEC 亚特兰蒂斯能源(英国)

- 潮汐泻湖有限公司(英国)

- Nova Innovations(苏格兰)

- 安德里茨水电哈默菲斯特(奥地利)

- 特纳克斯能源(澳大利亚)

主要行业发展:

- 2024年3月-苏格兰可再生能源公司 Orbital Marine Power 被确认为拟建的 Orcas Power and Light Cooperative (OPALCO) 站点的技术合作伙伴,该站点位于华盛顿州布雷克利岛附近的罗萨里奥海峡。此前,美国能源部 (DOE) 选择了两个海洋能源项目,获得 600 万美元资金,于 2021 年开发潮汐能研究、开发和示范试点基地。

- 2023 年 10 月 -印度马德拉斯理工学院(IIT Madras)的研究人员获得了一种组合发电技术系统的专利,该系统可以利用风能和潮汐能发电。目前的创新是一种能源转换系统,根据印度理工学院马德拉斯分校的说法,该系统可以根据沿海地区的能源需求在沿海地区使用。目前,研究人员正在关注可扩展性和可承受性,并尝试使用 3D 打印和其他技术构建具有成本效益的原型。

- 2023年9月-行业组织、智库和支持的开发商一致欢迎英国最新可再生能源拍卖的结果,其中 53MW 的潮汐能项目赢得了合同,并称赞这一结果是对成熟的潮汐能领域的“信任票”。

- 2021 年 6 月 -Mocean Energy 开始在奥克尼群岛的欧洲海洋能源 (EMEC) 测试其 Blue X 波浪能原型。该波浪能机最近从柯克沃尔拖到 EMEC 的斯卡帕流测试场,以进行首次海上试验。

- 2021 年 4 月 -Orbital Marine Power 推出 Orbital O2,世界上最强大的潮汐涡轮机。该涡轮机已从苏格兰邓迪港启动,并将连接到奥克尼群岛的欧洲海洋中心,并在那里投入运营。

报告范围

定制请求 获取广泛的市场洞察。

市场研究报告通过提供有价值的见解、事实、行业相关信息和历史数据,对行业进行了全面评估。采用多种方法论和途径来做出有意义的假设和观点来制定市场研究报告。此外,报告还按照技术、应用和地区等细分市场进行了详细的分析和信息,帮助我们的读者全面了解全球行业。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率14.44%从2026年到2034年 |

|

单元 |

价值(十亿美元)和数量(兆瓦) |

|

分割 |

按技术

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球行业规模为 23.1 亿美元,预计到 2034 年将达到 67.8 亿美元。

2025年,欧洲为11.1亿美元。

该市场的复合年增长率为14.44%,在预测期内(2026-2034年)将呈现稳定的增长率。

预计潮汐能领域将在预测期内占据主导地位。

海浪和潮汐能资源的可用性推动着全球市场。

Eco Wave Power、CorPower、Ocean Energy、Nova Innovations 和 Orbital Marine Power 是整个行业的主要参与者。

2025 年欧洲在市场份额方面占据主导地位

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。