北美在传染病即时诊断市场中占据主导地位,2025年估值为52.2亿美元,2026年为50.7亿美元。该地区的主导地位归因于越来越多地采用先进的即时诊断来检测各种传染病。此外,政府组织和参与者之间越来越多的战略伙伴关系强调快速诊断测试的发展,促进了该地区各种传染病的现场诊断的采用。例如,2021年2月,赛默飞世尔科技公司完成了对Mesa Biotech, Inc.的收购。此次收购旨在借助Accula System扩大赛默飞世尔科技公司的POC分子诊断产品组合。Accula System是一个易于使用、基于POC PCR的传染病检测平台。

传染病即时护理 (POC) 诊断市场规模、份额和 COVID-19 影响分析,按技术(侧流免疫测定、凝集测试等)、按疾病(HIV、乙型肝炎病毒、肺炎/链球菌相关感染、RSV、流感、艰难梭菌感染、丙型肝炎病毒、甲氧西林耐药)金黄色葡萄球菌、结核病等),按疾病、COVID-19 护理点 (POC) 诊断、最终用户(医院床边、医生办公室实验室、紧急护理和零售诊所等)以及区域预测,2026-2034 年

主要市场见解

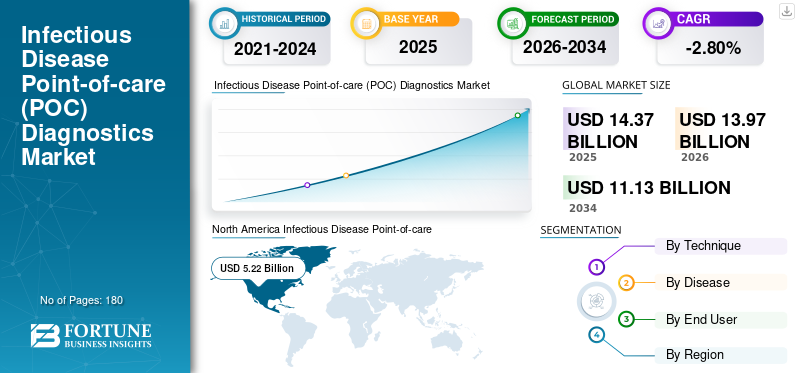

2025年,全球传染病即时诊断市场规模预计为143.7亿美元。预计该市场将从2026年的139.7亿美元增长到2034年的111.3亿美元,2026年至2034年复合年增长率为-2.80%。北美在传染病即时诊断市场上占据主导地位,市场份额为到2025年,这一数字将增长36.30%。此外,在传染病诊断产品批准和上市数量不断增加的推动下,美国传染病即时诊断市场规模预计将大幅增长,到2030年预计将达到40.5亿美元。

传染病即时护理 (POC) 诊断测试对于诊断疾病和改善全球健康非常重要。传统的传染病诊断结果不准确且耗时。这一缺陷导致市场上出现了快速、准确、便携式的即时检测产品。

现场护理测试可以更快地诊断患者现场附近的传染病,并提供快速结果。一些研究人员现在专注于开发多重即时诊断技术(MPOCT)。这些 MPOCT 设备由杂交纸、阵列设置、磁珠技术或微流体系统组成,可减少检测步骤并在 15-30 分钟内提供诊断结果。新技术的推出改变了准确性、易用性和测试速度。因此,技术进步和探索加速传染病发展的方法的机会越来越多 即时护理 (poc) 诊断预计将在预测时间内利用市场潜力。

下载免费样品 了解更多关于本报告的信息。

全球传染病即时诊断市场概况和亮点

市场规模及预测:

- 2025年市场规模:143.7亿美元

- 2026年市场规模:139.7亿美元

- 2034 年预测市场规模:111.3 亿美元

- 复合年增长率:2026年至2034年-2.8%

市场份额:

- 由于越来越多地采用先进的 POC 诊断技术、产品批准和传染病检测战略合作伙伴关系,北美在传染病即时诊断 (POC) 诊断市场中占据主导地位,到 2025 年,其份额将达到 36.30%。

- 从技术角度来看,侧流免疫分析领域由于其易于使用、周转时间短以及检测试剂盒在分散的医疗机构中广泛使用,预计将保持其最大的市场份额。

主要国家亮点:

- 美国:增长的推动因素是传染病诊断产品批准和推出数量的增加,以及分散快速检测的日益增长。

- 欧洲:主要参与者之间为增强传染病 POC 诊断产品组合而进行的战略收购和合作正在推动市场增长。

- 中国:传染病患病率的增加和对开发快速诊断平台的投资正在加速市场的采用。

- 日本:多重诊断平台的技术进步以及对提高诊断速度和准确性的重视正在推动需求。

COVID-19 的影响

推出针对 COVID-19 感染的 POC 试剂盒,改善疾病诊断管理

由于制药公司和研究机构专注于开发用于 COVID-19 诊断的传染病 POC 诊断,因此 COVID-19 大流行对全球传染病即时诊断市场产生了一定影响。先进产品和快速周转套件的推出推动了预测期内的市场增长。例如,2020 年 7 月,BD (Becton, Dickinson, and Company) 宣布美国食品和药物管理局 (FDA) 授予紧急使用授权 (EUA),用于快速、护理点 SARS-CoV-2 诊断测试,与其广泛使用的 BD Veritor Plus 系统一起使用。然而,由于供应链中断和封锁措施的实施,与MRSA(耐甲氧西林金黄色葡萄球菌)、HIV(人类免疫缺陷病毒)和CDI(艰难梭菌感染)等传染病相关的诊断产品的需求和销售下降。

此外,除 COVID-19 之外的各种传染病的诊断程序的常规检测在短期内有所下降。

传染病即时诊断市场趋势

纳米技术在传染病诊断中的应用吸引了巨额投资

尽管在传染病管理方面付出了巨大的努力,但开发低成本、准确且灵敏的 POC 产品仍然存在大量需求。纳米技术为医疗保健行业的广泛应用打开了大门。全球研究人员都强调引入基于纳米颗粒和纳米器件的 POC 平台和测试。例如,根据 2022 年 12 月发表的一篇文章,来自德国巴伐利亚州维尔茨堡大学和埃尔兰根大学的研究团队基于专门设计的磁性纳米粒子开发了一种新颖且非常灵敏的快速测试。借助移动测量设备,该测试只需几秒钟即可从唾液样本中可靠地检测出针对 SARS-CoV-2 冠状病毒的抗体。纳米颗粒的独特性质以及高表面积与体积比使其适合多种应用。

此外,可以使用纳米技术制备的试剂盒中的最小量样品进行疾病诊断,以获得患者的实时结果。因此,纳米技术的应用为传染病诊断提供了可靠、快速的结果。

- 北美传染病即时诊断市场从 2021 年的 59.1 亿美元增长到 2022 年的 56.8 亿美元。

下载免费样品 了解更多关于本报告的信息。

驱动因素

传染病发病率不断上升,促进了对快速传染病护理点 (POC) 诊断试剂盒的需求

在全球范围内,艾滋病毒、流感和呼吸道合胞病毒的流行率不断上升,导致患者诊断率激增。例如,根据世界卫生组织《2023年概况》,2021年约有3840万人感染艾滋病毒。其中,65万人死于艾滋病毒相关原因,150万人感染艾滋病毒

此外,世界卫生组织 2022 年情况说明书显示,全球约有 3.54 亿人患有乙型或丙型肝炎。因此,全球各种疾病的感染率不断上升,将增加用于诊断的传染病即时护理产品的使用,从而有助于预测期内的市场增长。

越来越倾向于分散式医疗保健系统以帮助行业增长

由于周转时间短和能够立即做出治疗决策等优点,POC 诊断已成为以患者为中心的医疗保健的重要组成部分。传染病的现场检测已从集中式转向分散式,改善了患者护理。对快速测试的需求不断增长,鼓励市场参与者向分散的地点提供 POC 产品,从而推动该市场的发展。例如,2022 年 5 月,比利时 POC 诊断公司 miDiagnostics 推出了经过 CE-IVD 认证的超快速 COVID-19 PCR 检测,用于分散检测。疫情期间的限制、常规检测的要求以及快速检测结果的紧迫性推动了对机场和大公司等地点的快速分散检测的需求。因此,在分散的医疗机构中采用快速诊断测试可以让训练较少的人员轻松进行传染病现场诊断,并且无需将样本运送到核心实验室。上述因素预计将加速传染病即时诊断市场的增长。

制约因素

护理点诊断测试缺乏准确性,导致产品采用率下降

全球患有艾滋病毒、疟疾和结核病等传染病的人口很大一部分居住在发展中国家。在中低收入国家,由于人均支出较低,临床医生缺乏培训以及产品可及性差,导致 POC 试剂盒的采用率下降。此外,不遵守测试程序、操作人员不称职以及使用不受控制的试剂和设备等问题导致传染病 POC 测试的错误率增加。例如,根据美国临床化学协会 2022 年 4 月发表的一篇文章,POCT 检测相关的两大挑战是测试错误和质量控制。同样,根据 2022 年 NCBI 发表的文章,英国有 66 个实验室确认没有 POCT 培训。这些发现表明,明显缺乏 POCT 教学和培训,导致英国生物医学科学家缺乏所需技能。因此,由于缺乏熟练专业人员等多种原因,准确性误差不断增加,导致误解,并可能阻碍市场增长。

细分分析

通过技术分析

侧向层析套件的易用性和可用性促进了细分市场的增长

根据技术,市场分为侧流免疫分析、凝集测试、流通/免疫浓缩分析和分子诊断。

到 2022 年,侧流免疫分析领域将占据主导的传染病即时诊断 (POC) 诊断市场份额。这是由于检测试剂盒的可用性以及在分散环境中更快诊断的好处。在 COVID-19 爆发带来的挑战的刺激下,产品发布的增加也推动了该细分市场的增长。

分子诊断领域可能在预测期内表现出最高的复合年增长率。这是由于 ELISA 和 RT-PCR 等概念在传染病 POC 检测试剂盒中的应用不断增加。此外,产品发布数量的增加可能会促进该细分市场的销售。例如,2022年5月,BD宣布在美国推出全自动高通量传染病分子诊断平台BD COR MX。

- 横向层析免疫分析领域预计到 2026 年将占据 31.2% 的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

此外,流通测试/免疫浓缩分析领域有望大幅增长,在分析期间复合年增长率显着。这一增长是由全球市场上越来越多的行业参与者不断引入先进套件推动的。这些试剂盒基于流通技术。此外,人们对凝集试验诊断传染病的功效的认识不断提高,预计将推动分析期间凝集试验细分市场的增长。

按病情分析

增加 POC 套件的销量以促进 CDI 收入增长

根据疾病,市场分为艰难梭菌感染(CDI)、流感、肺炎/链球菌相关感染、丙型肝炎病毒、呼吸道合胞病毒、结核病、MRSA、HIV、乙型肝炎病毒等。

全球传染病发病率和诊断负担的增加导致POC检测试剂盒的迅速采用。由于用于CDI诊断的POC试剂盒销量巨大,CDI在2022年占据了最高的市场份额。 CDI 在发展中国家的流行率不断上升,增加了对传染病 POCT 试剂盒的需求,从而促进了市场增长。例如,根据《国际传染病杂志》2023年3月发表的一篇文章,基于50项研究,过去5年中国CDI的汇总患病率为11.4%。在重症监护室和医院中,艰难梭菌感染成为最常见的感染,因此刺激了对 POC CDI 诊断试剂盒的大量需求。

流感是急性呼吸道感染的主要原因,促使人们越来越多地采用传染病 POC 诊断产品,以促进及时的疾病管理。此外,新兴国家对先进 POC 试剂盒的研发投资激增,可能会促进流感领域的增长。例如,2022年11月,英国生物技术公司Virax Biolabs宣布在欧盟推出RSV-流感-新冠病毒三重病毒抗原快速检测试剂盒。该检测试剂盒专为在护理点和家中使用而设计,使个人能够识别与呼吸道合胞病毒 (RSV)、流感和 COVID-19 相关的感染。这些测试的结果通常会在 15 分钟内得出。 同样,用于诊断其他疾病(例如艾滋病毒、耐甲氧西林金黄色葡萄球菌和结核病)的产品销量的增加也是该细分市场增长的原因。

通过最终用户分析

由于患者住院时间的增加,医院床边细分市场将占据主导地位

就最终用户而言,市场分为医院床边、医生办公室实验室、紧急护理和零售诊所、家庭和自我检测、疗养院等。

预计在预测期内,医院床边细分市场将占据主导市场份额。其主导地位归因于感染性疾病患者住院时间的增加。这导致医院环境中传染病现场诊断的需求增加。

由于发达国家和新兴国家的独立紧急护理和诊所数量不断增加,预计紧急护理和零售诊所在预测期内将以最高复合年增长率增长。在新冠肺炎 (COVID-19) 疫情前所未有的时期,其他检测设施、得来速中心等都受到了关注。例如,根据 2023 年 1 月发表的一篇新闻文章,美国各地出现了约 11,150 个紧急护理中心,这可能是因为需要快速诊断冠状病毒感染。

除此之外,家庭和自测试领域预计将在预测期内出现显着增长。这是由于患者越来越倾向于从医院诊断转向家庭护理诊断。

区域分析

North America Infectious Disease Point-of-care (POC) Diagnostics Market 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

欧洲

欧洲占据第二大市场份额,预计该市场在预测期内将以显着的复合年增长率增长。这是由于主要参与者之间不断加强的战略联盟。例如,2023 年 2 月,BIOSYNEX SA 宣布收购 Chembio Diagnostics, Inc.,旨在加强其 POC 测试产品组合。此外,2021 年 12 月,F. Hoffmann-La Roche Ltd 宣布收购 TIB Molbiol Group。此次收购旨在提高快速开发传染病检测方法的能力。

亚太地区

由于市场参与者渗透率的提高和 POC 诊断试剂盒的采用率的提高,亚太地区的市场将呈现出最高的复合年增长率。除此之外,该地区的市场参与者正在进行大规模投资,这将刺激对先进产品的需求。例如,2022 年 6 月,Cipla Limited 签署了部分收购 Achira Labs Private Limited 的协议。此次收购旨在在印度开发和商业化即时医疗检测试剂盒,其中 Achira Labs Private Limited 专门开发传染病临床领域的 POC 分子检测和免疫检测。

拉丁美洲、中东和非洲

与其他三个地区相比,拉丁美洲以及中东和非洲传染病即时诊断市场所占的市场份额较低,原因是医疗保健界对即时诊断的好处缺乏认识。

主要行业参与者

F. Hoffmann-La Roche Ltd、Cepheid Inc. 和 Abbott Laboratories 将凭借强大的产品组合引领市场

由于发达国家和新兴国家的主要公司强大的产品组合和卓越的分销网络,传染病即时诊断市场处于半整合状态。 F. Hoffmann-La Roche AG、Cepheid Inc. 和 Abbott Laboratories 引领市场,到 2022 年将占据主导份额。诊断产品的推出,加上与主要行业参与者的战略合作,可能会促进公司的增长,从而获得更高的市场份额。然而,市场提供的潜在机会正在使一些国内企业在未来几年进入。这将导致到 2030 年市场略微分散。例如,2021 年 9 月,英国 LumiraDx 宣布完成与 CA Healthcare Acquisition Corp. (CHAC) 的合并。此次合并使 LumiraDx 能够扩大其产品组合,并通过涵盖传染病、心血管疾病、糖尿病和凝血障碍等常见健康状况的 30 多种检测方法,推动诊断测试领域的转型。

其他主要企业,如生物梅里埃、BD、Quidel公司、丹纳赫公司等也纷纷以新型先进传染病POC产品进入市场竞争。

主要公司简介:

- F.霍夫曼-拉罗氏有限公司(瑞士)

- 赛默飞世尔科技公司(美国)

- 雅培实验室(我们。)

- Quest Diagnostics 公司(美国)

- BD(美国)

- 生物梅里埃公司(法国)

- 康德乐健康公司(我们。)

- 造父变星(美国)

- Trinity Biotech(爱尔兰)

- Quidel公司(美国)

- Bio-Rad 实验室公司(美国)

主要行业发展:

- 2023 年 1 月 -Cipla Inc. 推出了即时检测设备 Cippoint。该设备已获得 CE IVD 批准,有助于诊断非传染性疾病和传染病。

- 2022 年 2 月 -Trinity Biotech 的 HIV 筛查产品 TrinScreen HIV 获得了世界卫生组织 (WHO) 的批准。这是一种快速检测,只需用指尖刺一滴血,不到 12 分钟即可得出结果。

- 2021 年 10 月 –Hologic, Inc. 宣布在北美和欧洲推出 Aptima SARS-CoV-2/Flu 检测,这是一种多重 COVID-19/流感检测,可检测三种呼吸道病毒 SARS-CoV-2、甲型流感和乙型流感。

- 2021 年 4 月 –Chembio Diagnostics, Inc. 宣布推出快速护理点 COVID-19/Flu A&B 检测。测试在 15 分钟内给出结果。

- 2021 年 3 月 –罗氏宣布推出 Cobas SARS-CoV-2 变体 Set 1 测试。该测试旨在检测在英国、南非和巴西发现的 COVID-19 变种。

报告范围

传染病即时诊断市场报告对行业进行了详细分析,重点关注领先公司、产品类型以及产品的领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,市场研究报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026 年至 2034 年复合年增长率为 -2.8% |

|

分割 |

按技术

|

|

按疾病分类

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 139.7 亿美元,预计到 2034 年将达到 111.3 亿美元,2026-2034 年复合年增长率为-2.80%。

2025年,北美市场价值达到52.2亿美元。

在预测期内(2026年至2034年),市场的复合年增长率将为-2.8%。

在预测期内,分子诊断领域预计将成为该市场的主导领域。

传染病的日益流行以及市场参与者推出先进的 POC 产品是推动市场增长的主要因素。

F. Hoffmann-La Roche Ltd.、Cepheid 和 Abbott Laboratories 是全球市场的主要参与者。

2022 年,北美占据主导市场份额。

传染病诊断不足的负担增加以及新兴国家对 POC 产品的需求预计将推动全球市场的采用。

寻求不同市场的全面情报?

与我们的专家联系 与专家交谈

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

下载免费样本

跳转到内容

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

卫生保健

客户

.webp)