基础设施即代码市场规模、份额和行业分析,按部署(基于云和本地)、按基础设施类型(可变基础设施和不可变基础设施)、按方法(命令式和声明式)、最终用户(BFSI、零售、政府、制造、IT 和电信、医疗保健等)以及区域预测,2026-2034 年

主要市场见解

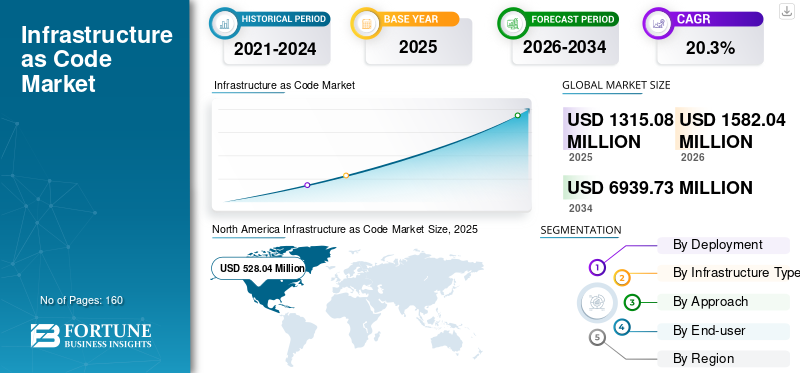

2025年全球基础设施即代码市场规模预计为1315.08百万美元,预计2026年将达到1582.04百万美元,到2034年将达到6939.73百万美元,2026年至2034年复合年增长率为20.30%。北美在基础设施即代码市场中占据主导地位,市场份额为40.15% 2025 年。

基础设施即代码(IaC)是通过机器可读的定义文件而不是物理硬件配置或交互式配置工具来管理和部署计算数据中心的过程。 IaC 显着减少了各种基础设施运营中的人为干预。它用于通过减少手动工作来自动化基础设施配置流程,并旨在通过调整基础设施要求来优化支出。 IaC 由应用程序开发原则驱动,以实现物理、虚拟和云基础设施的开发。

IaC 是使用代码来管理 IT 基础设施(包括网络、服务器和数据库)的过程。最重要的是,IaC 提供了透明且易于阅读的基础设施布局。它改变了企业以经济高效且具有竞争力的方式设计和构建 IT 基础设施的方式。 IaC 帮助企业管理其 IT 基础设施需求,同时提高一致性并减少错误和手动配置。

下载免费样品 了解更多关于本报告的信息。

基础设施即代码市场要点

- 2025年市场规模:13.1508亿美元

- 2026年市场规模:15.8204亿美元

- 2034年预测市场规模:69.3973亿美元

- 复合年增长率:2026-2034 年 20.30%

- 到 2025 年,北美将主导基础设施即代码市场,占据 40.15% 的份额。

- 到 2025 年,不可变基础设施领域将占据最大的市场份额。

- 2025 年,声明式细分市场占据最大的市场份额。

亚太地区

预计亚太地区将在预测期内实现最快的增长。

北美

到 2025 年,北美将引领全球市场。

欧洲

在各行业越来越多地采用云计算和端到端基础设施自动化的推动下,欧洲预计将出现显着增长。

我们。

对云基础设施、DevOps 和数据中心扩展的大力投资继续推动基础设施即代码市场的增长。

日本

云原生技术和企业自动化的日益普及正在支持对基础设施即代码解决方案的需求。

阅读更多

基础设施作为代码市场趋势

将人工智能技术与 IaC 工具集成,实现代码自动部署,促进市场增长

一体化程度不断提高 人工智能(AI)具有基础设施即代码的技术消除了手动编码的需要。它允许用户通过命令行轻松创建和更新其基础设施。研究表明,到 2025 年,一半有关云基础设施的决策将通过人工智能和机器学习 (ML) 技术实现自动化。

例如,

- 2022年12月,Firefly推出了基于OpenAI的ChatGPT大型语言模型(LLM)的新人工智能基础设施即代码生成器(AIaC),以使用自然语言生成IaC代码模板。

集成人工智能和机器学习技术有助于提高运营效率、简化流程并推动企业数字化转型。人工智能集成的 IaC 工具可以整合 CI/CD 管道的持续集成和持续交付,从而实现代码的自动化构建、测试和部署。因此,人工智能技术与 IaC 工具的集成旨在实现代码自动化,这有望推动基础设施即代码市场的增长。

下载免费样品 了解更多关于本报告的信息。

驱动因素

对用于管理多云基础设施的 IaC 工具的需求激增,以推动市场增长

管理多云基础设施涉及 IaC 工具,例如 Terraform 和 CloudFormation,它们有助于跨不同云提供商一致地部署各种资源。它还通过修改代码以自动化配置过程并标准化多云部署来帮助减少风险和错误。在多云基础设施中使用 IaC 工具有助于提高网络可见性并更新服务器状态。

例如,

- 2023 年 10 月,多云基础设施自动化软件提供商 HashiCorp, Inc. 宣布,该公司致力于通过在其基础设施产品组合中添加新功能来增强云平台,以实现整个基础设施的端到端工作流程自动化和生命周期管理。

IaC 允许组织的基础设施配置自动标准化和扩展。 IaC 工具还可以用作跨组织整个 IT 基础设施的实时监控解决方案。该组织越来越关注管理安全监控解决方案并通过减少部署问题来实现合规性自动化,以在预测期内推动市场发展。

因此,IaC 工具与多云基础设施的集成将推动预测期内的市场增长。

制约因素

管理代码驱动架构的复杂性阻碍了市场增长

组织的传统IT基础设施需要多个代码存储库以及专门的平台和工具来管理和维护自动化基础设施运营。尽管 IaC 工具越来越受欢迎,但组织在将手动基础设施管理流程转变为代码驱动的自动化流程时可能面临挑战。这个因素对现有的工作流程产生巨大的影响,并且可能会降低业务运营的生产力。

此外,对于处理大型企业的多层复杂架构的知识不足,对新技术的集成造成了阻力。在管理组织的代码驱动基础设施配置时,此因素会产生风险并产生漏洞问题。

因此,管理代码驱动架构的复杂性限制了市场的增长。

细分分析

按部署分析

通过模板文件管理基于云的基础设施的需求不断增长,以促进基于云的细分市场的增长

根据部署,市场分为基于云的和本地的。

其中,基于云的细分市场预计在预测期内将以最高的复合年增长率增长。该细分市场的增长预计是由于 IaC 工具可以与基于云的基础设施集成来管理云管理操作,例如云基础设施组件的配置和提供。由于可以通过模板文件而不是手动 IT 交互来管理云部署,因此可以显着减少 IT 处理时间并提供持续监控。

此外,安装本地基础设施所需的硬件需要大量投资来安装物理服务器和其他组件来管理企业的基础设施运营。

因此,在预测期内,与本地工具相比,采用基于云的 IaC 工具的需求很高。

按基础设施类型分析

基础设施自动化系统的重新部署增加了对不可变基础设施细分市场增长的需求

根据基础设施类型,市场分为可变基础设施和不可变基础设施。

不可变基础设施领域在 2025 年占据了最大的市场份额。这一主导地位归因于各种 IT 相关实例的出现,其中基础设施自动化系统正在重新部署,而不是从多个独特的配置和版本中恢复。它还有助于提高意外事件中的正常运行时间。与可变基础设施相比,它很容易排除故障。不可变基础设施是一种有助于管理和部署IT资源上的软件和服务并完全替换组件而不是更改和升级的基础设施。

预计可变基础设施部分在估计期间将以最高复合年增长率增长,因为它允许通过诊断基础设施中的问题在每个点升级或降级服务器。它有助于解决紧急安全问题并协助满足各种应用需求。由于每台服务器都是独一无二的,因此很难配置,因为修复错误需要花费更多时间。因此,与不可变基础设施相比,可变基础设施的采用率较低。

按方法分析

通过使用可重复编码来自动化 DevOps 基础设施,以提高对声明式方法的需求

按照方法,市场分为命令式市场和声明式市场。

声明性细分市场占据最大的市场份额,预计在预测期内将以最高的复合年增长率增长。该细分市场处于领先地位,因为大多数公司更喜欢使用声明式方法,根据需要对基础设施进行缓慢的更改,并且比命令式方法更简短地描述问题。这种方法使用高度可重复的编程语言来获得所需的最终状态。此外,它能够自动化公司的 DevOps 基础设施,而无需多年的编码经验。

命令式编程方法需要大量的编程知识来控制过程的每一步。因此,单个步骤中的明确错误可能会导致整个过程的失败。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

IT 和电信行业对下一代计算能力的需求不断增长,以推动市场增长

根据最终用户,市场分为 BFSI、零售、政府、制造业、IT 和电信、医疗保健等。

IT 和电信领域在这些行业中占有最大的市场份额,预计在预测期内将以高复合年增长率增长。集成先进的数字技术可提供下一代计算和网络功能,从而提高多云环境中的运营效率,从而提高了用户对 IaC 工具的需求。整合云技术改善零售和电子商务领域的库存管理和采购功能,刺激了市场需求。

由于对安全和合规能力的需求不断增长,以提供更好的客户体验,BFSI 细分市场到 2026 年将占据 16% 的市场份额。 IaC 工具(例如 Terraform)的使用加速了数字化转型帮助银行和其他金融服务提供商利用全球新的市场机会。它通过使用零信任安全工具提高运营效率并为系统提供安全性。

区域分析

全球市场区域分为北美、欧洲、亚太地区、中东和非洲以及南美。

北美

North America Infrastructure as Code Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

由于该地区存在大量基础设施即代码工具提供商,北美在 2022 年拥有最大的基础设施即代码市场份额。 ICT 支出不断增加,用于对不同行业的基础设施管理运营进行数字化,以实现 IT 功能自动化并提高公司的生产力。美国和墨西哥存在大量数据中心,因此产生了采用 IaC 工具的需求,通过提高业务速度和敏捷性来实现自动化。这些是推动市场增长的关键因素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

由于中国和印度云计算和人工智能支出的增加,预计亚太地区在预测期内将以最高的复合年增长率增长。根据全国软件和服务公司协会 (NASSCOM) 的数据,信息技术和业务流程管理 (IT-BPM) 行业在 2020-21 财年贡献了印度 GDP(国内生产总值)的 8% 左右。此外,对不同行业中小型企业建设先进云基础设施的投资不断增加,也增加了对 IaC 工具的需求。这些因素导致该地区越来越多地采用基础设施即代码工具。

欧洲

由于不同行业垂直领域越来越多地采用端到端基础设施自动化平台,预计欧洲在预测期内将保持显着的复合年增长率。据研究,目前 46.5% 的德国企业正在使用服务提供商云计算技术用于其业务流程,11.1% 计划采用该技术来改善业务运营。因此,欧洲企业对云计算技术的采用表明了现代IT基础设施的发展,以优化其业务流程。

中东和非洲

由于政府增加投资以实现各行业基础设施发展的数字化转型,中东和非洲正处于增长阶段。

- 例如,2021 年 5 月,亚马逊网络服务 (AWS) 在巴林开发了第一个数据中心,为海湾合作委员会地区的用户提供云计算服务。因此,新推出的数据中心加速了巴林和海湾合作委员会地区其他国家对云计算服务的采用。

南美洲

同样,预计南美洲在预测期内的复合年增长率将位居第三。这一增长归因于企业在开发多云环境方面的投资不断增加,以满足客户对 IT 基础设施带来敏捷性和效率的需求。

主要行业参与者

主要参与者增加对合作伙伴的投资以推动市场增长

领先的公司正在建立合作伙伴关系,以促进基础设施即代码解决方案的进步,从而改善其供应链运营。产品组合的创新正在支持主要参与者保持竞争优势。这些参与者还专注于战略合作伙伴关系、收购、产品发布和合作,以扩大业务和分销网络,从而提高市场收入。

- 2023 年 3 月 -以色列基础设施即代码自动化软件提供商 env0 在 A 轮融资中筹集了 1810 万美元。这笔资金用于提供对自助基础设施环境和资源的无摩擦访问。

主要公司简介:

- 微软公司(美国)

- 哈希公司(我们。)

- 斯尼克有限公司(我们。)

- 思科系统公司(我们。)

- 亚马逊网络服务公司(美国)

- Zscaler 公司 (我们。)

- Progress Software Corporation(主厨)(美国)

- 红帽公司(美国)

- 普鲁米公司(美国)

- 惠普企业发展有限公司(美国)

主要行业发展:

- 2023 年 10 月:Pulumi Corporation 筹集了 4100 万美元资金,用于在云中开发基础设施即代码自动化,以加速其开源平台的创新。 Pulumi 将利用这笔投资来创新其开源平台,为每个用户提供对云基础设施的轻松访问。

- 2023 年 5 月:Klotho 推出了 InfraCopilot,这是一种先进的基础设施即代码编辑器工具,自然语言处理(NLP)设计和修改云基础设施的处理能力。它还有助于提供一个可供开发人员访问的简单界面,以带来高层和低层架构的更改。

- 2023 年 4 月:Pulumi Corporation 是一家成长中的基础设施即代码工具提供商,推出了 Pulumi Insights,这是一款智能基础设施即代码产品,可帮助企业分析云基础设施资源。它支持新的人工智能驱动功能,实现基础设施自动化,从而提高企业的生产力。

- 2023 年 2 月:开源解决方案提供商红帽公司在 Google Cloud 上推出了 Ansible 自动化平台。它支持快速云自动化来管理 IT 生态系统,并提供高质量的应用程序以实现更好的创新。

- 2022 年 6 月:HashiCorp, Inc. 在 HashiCorp Terraform 中添加了新的偏差检测功能,以帮助组织减少风险和停机时间,并提供基础设施运营的敏捷性和可见性。

报告范围

定制请求 获取广泛的市场洞察。

基础设施即代码市场研究报告对市场进行了详细分析,重点关注领先企业、产品类型以及产品的领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解,并重点介绍了关键的最终用户发展。除了上述因素外,该报告还涵盖了近年来促进先进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为20.3% |

|

单元 |

价值(百万美元) |

|

分割 |

按部署

按基础设施类型

按方法

按最终用户

经过 地区

|

常见问题

预计到 2034 年,市场规模将达到 693973 万美元。

2025年市场规模为131508万美元。

预计该市场将以 20.3% 的复合年增长率增长

从最终用户来看,IT 和电信领域可能会引领市场。

对用于管理多云基础设施的 IaC 工具的需求激增,以推动市场增长。

Microsoft Corporation、HashiCorp, Inc.、Snyk Limited、Cisco Systems, Inc.、Amazon Web Services, Inc.、Zscaler, Inc.、Progress Software Corporation (Chef) 和 Red Hat, Inc. 是市场上的顶级参与者。

北美在基础设施即代码市场占据主导地位,2025 年市场份额为 40.15%。

预计亚太地区在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。