保险经纪市场规模、份额和行业分析,按经纪人类型(零售经纪、批发经纪和再保险经纪)、按保险类型(人寿和健康保险、家庭保险、汽车保险、旅行保险、财产和责任保险、网络保险、商业汽车保险等)、分销渠道(线上和线下)、最终用户(B2C 和 B2B)以及区域预测,2026-2034 年

主要市场见解

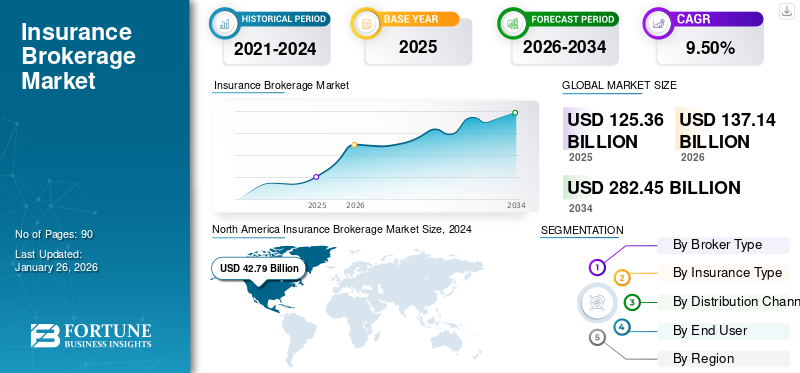

2025年,全球保险经纪市场规模为1253.6亿美元。预计该市场将从2026年的1371.4亿美元增长到2034年的2824.5亿美元,预测期内复合年增长率为9.50%。 2025 年,北美市场占据主导地位,份额为 37.50%。

保险经纪是指保险公司与客户(企业和个人)之间充当中介的服务。保险经纪人的主要职责是帮助客户寻找适合其特定需求的最佳保险单,比较多个保险提供商的成本、承保选项和条款。与代表特定保险公司的保险代理人不同,经纪人是独立的,代表客户工作,旨在确保最具竞争力的承保范围和费率。

主要公司采取了多种策略来推动业务增长,包括加强客户关系、利用数字营销以及适应不断变化的市场趋势。这些策略旨在吸引新客户、留住现有客户并增加市场份额。

该市场的主要参与者包括 Marsh & McLennan Companies、Aon 和 Willis Towers Watson,所有这些公司都在全球范围内提供一系列风险管理、保险和咨询服务。这些公司代表客户促进保险单的购买,帮助企业和个人找到满足其需求的最佳保险范围。

下载免费样品 了解更多关于本报告的信息。

保险经纪市场要点

- 2025年市场规模:1253.6亿美元

- 2026年市场规模:1371.4亿美元

- 2034年预测市场规模:2824.5亿美元

- 复合年增长率:2026-2034 年 9.50%

- 2025年,北美以37.50%的份额主导保险经纪市场。

- 2026年零售经纪业务占据67.60%的市场份额。

- 预计到2026年,人寿和健康保险领域将占据31.64%的份额。

北美

2025年,北美地区占据37.50%的份额,价值469.9亿美元。

欧洲

2025年欧洲占28.80%份额,价值361亿美元。

亚太地区

2025年,亚太地区将占据24.70%的份额,价值310.1亿美元。

我们。

到 2026 年,美国市场预计将达到 384 亿美元。

日本

预计到 2026 年日本市场将达到 70.5 亿美元。

阅读更多

生成人工智能的影响

高度个性化的保险产品越来越多地采用 Gen-AI,以促进市场增长

Gen-AI允许保险经纪人通过分析大量客户数据(包括行为模型、兴趣和人口统计详细信息)来提供高度个性化的保险产品。人工智能驱动的流程可以根据个人需求定制保险单,提高客户满意度和承诺。

- 例如,在2024 年 6 月,Lemonade,一个人工智能驱动的保险平台,开始使用生成式人工智能个性化保单产品并根据客户选择提供即时报价。通过利用人工智能,Lemonade 可以轻松调整其产品和定价,使经纪人能够为每个客户推荐最佳保单。

随着 Gen-AI 的不断发展,其在保险经纪业转型中的作用将会增强。它使经纪商能够根据数据和信息满足客户群体的需求。

市场动态

市场驱动因素

发达国家人口增加推动市场增长

随着世界人口的增长,特别是在发达国家,人口老龄化正在推动人寿保险和健康保险的需求增加。老年人更有可能寻求健康保险、退休计划和人寿保险,因此对经纪服务的需求不断增长,以帮助他们找到最合适的保险。例如,

- 根据联合国《2024年世界人口展望》报告,预计到2030年全球人口将达到85亿。

随着许多人寻求生命、健康、财产和商业保险经纪人在引导消费者和企业应对保险单的复杂性方面发挥着重要作用。人口增长、意识增强以及支持更广泛保险经纪服务的不断发展的法规共同成为市场扩张的主要驱动力。

市场限制

对传统保险代理人的依赖可能会限制市场增长

对传统保险代理人的依赖可能会限制速度、可扩展性和客户体验,从而限制市场增长。尽管数字保险平台有所增加,但多家经纪人仍然依赖代理人来敲定保单,这一过程会延迟承保执行并降低运营效率。

- 例如,在东南亚部分地区和印度等地区,由于代理商参与造成的程序瓶颈,经纪人难以提供流畅的数字体验。

这种依赖限制了经纪商提供即时、定制解决方案的能力,使他们在日益以客户为中心和技术驱动的环境中处于不利地位。随着数字优先模式的发展势头,这种对传统代理人的依赖可能会阻碍市场竞争力并限制保险经纪人的长期增长机会。

市场机会

消费者保险意识不断提高,扩大市场增长

随着消费者对各种可用保险产品(包括人寿保险、网络保险、健康保险和财产保险)的了解越来越多,他们越来越多地向经纪人寻求定制解决方案。一个重要的例子是,随着个人和企业认识到需要防范不断增长的网络威胁,对网络保险产品的需求不断增长。

的出现数字保险平台,例如 Lemonade 等保险科技公司,反映了向更透明、更方便和技术驱动的保险产品的转变。随着消费者寻求合规和政策选择方面的指导,美国的《平价医疗法案》等监管举措进一步刺激了对经纪服务的需求。总体而言,消费者意识的提高推动了保险产品的更高采用率以及与经纪人的更深入接触,从而为保险经纪市场的增长做出了重大贡献。

保险经纪市场趋势

汽车日益普及被认为是主要市场趋势之一

汽车普及率的不断提高是市场增长的主要推动力。随着全球汽车保有量的增加,法律规定了对汽车保险的需求。保险经纪人通过促进索赔、提供量身定制的保单以及利用数字工具更好地接触和服务客户,从这一趋势中受益。此外,通过汽车经销商和制造商提供的嵌入式保险模式进一步加速了这一趋势。例如,

- SIAM主席表示,印度汽车工业的表现值得称赞,2023财年国内市场增长了12.5%。

- MarkLines Co. Ltd.的数据显示,2024年美国新车销量达到1,468,631辆,同比增长1.4%。

细分分析

按经纪商类型

中小企业对健康、人寿、车险和房屋保险的需求增加零售经纪细分市场增长

根据经纪人类型,市场分为零售经纪、批发经纪和再保险经纪。

由于中小企业和个人对健康、人寿、汽车和家庭保险的需求不断增长,零售经纪业务在 2026 年占据市场份额 67.60%。强制性健康和汽车保险政策、不断增加的数字化采用以及不断提升的金融知识是推动该细分市场增长的关键因素。

- 例如,印度 IRDAI 报告称,2024 年,通过经纪人的数字健康保单保险销售显着增长,尤其是在三线城市。

由于网络威胁、气候相关灾难的增加以及对风险转移机制的需求,预计再保险经纪业务在预测期内将以最高的复合年增长率增长。保险公司更多地依赖经纪人来管理资本效率和获得全球再保险能力。慕尼黑再保险和瑞士再保险等全球再保险公司扩大了与经纪商的合作伙伴关系,以应对高风险行业,尤其是在美国和欧洲。

按保险类型

人寿和健康保险业务因提供保费融资选择而处于领先地位

根据保险类型,市场分为人寿和健康保险、房屋保险、汽车保险、旅行保险、财产和责任保险、网络保险、商业汽车保险等。

到2026年,人寿和健康保险领域将占据31.64%的市场份额。金融科技公司引入保费融资选择,使个人和企业能够通过可管理的EMI支付健康保险保费。这些解决方案提高了负担能力和可及性,鼓励个人投资健康保险。

- 例如,2024 年,印度专注于医疗保健的金融科技公司 SaveIN 筹集了 430 万美元的新资金,这标志着其在让全国范围内更容易获得和负担得起私人医疗保健的努力中取得了一个重要里程碑。这项投资支持 SaveIN 创新的免费 EMI 产品及其快速增长的医疗保健合作伙伴网络的扩展。

预计网络保险领域在预测期内将以显着的复合年增长率增长。网络攻击日益复杂和频繁,迫使企业投资网络保险,以防止运营中断和潜在的财务损失。

[曲1MC7YANQ]

按分销渠道

对多方面保险产品面对面互动的需求不断增长,促进了线下细分市场的增长

根据分销渠道,市场分为线上和线下。

线下细分市场在 2026 年占据 66.76% 的市场份额。尽管数字化转型,但许多消费者在处理多方面的保险产品时更喜欢面对面的互动。经纪人和代理人提供个性化建议并建立信任,这种方法在发展中国家仍然很重要。在这些领域,现有的保险代理人和经纪人网络在吸引可能拥有数字访问权限的客户方面继续发挥着至关重要的作用。

由于数字技术的日益采用和在线平台的便利性,预计在线细分市场在预测期内将以最高的复合年增长率增长。消费者更喜欢在线比较和购买保单的便捷性,从而导致数字保险的采用激增。

按最终用户

数字平台的日益普及推动了 B2B 细分市场增长

根据最终用户,市场分为(企业对企业)B2B 和(企业对消费者)B2C。

到2026年,B2C细分市场将占据61.96%的市场份额。数字平台的日益普及使消费者在线购买和比较保单的过程变得更加容易,提高了便利性和可及性。此外,数据分析和 人工智能进步使经纪人能够提供满足个人消费者需求的定制保险产品,从而提高客户满意度和参与度。

预计 B2B 领域在预测期内将以最高复合年增长率增长。随着企业面临日益复杂的风险,例如监管合规挑战和不断上升的网络威胁,他们越来越依赖经纪人提供的专业风险管理服务和保险解决方案。不断发展的监管框架要求企业维持特定的覆盖范围,从而推动对能够有效引导和管理这些要求的经纪服务的需求。

区域保险经纪市场 前景

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲、南美。

北美

North America Insurance Brokerage Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场占据全球市场份额的37.50%,估值达到469.9亿美元,预计到2026年将增长至517亿美元。由于商业和个人领域对数字化和个性化保险解决方案的需求不断增长。人们对网络威胁、风险管理和监管合规性的认识不断提高,进一步推动了对专业经纪服务的需求。 2024 年,Aon 和 Marsh McLennan 等公司通过合作和收购扩大了咨询和分析能力,以满足不断变化的客户需求。此外,向在线平台和嵌入式保险的转变也在加速数字化转型在经纪领域。预计到 2026 年,美国市场将达到 384 亿美元。

[Ev6hjZxul]

美国在北美市场占据最大份额,其金融服务业高度发达且渗透深入。该国是多家全球领先企业的所在地,他们不断创新和调整其产品,以保持竞争力和行业领先地位。

欧洲

2025 年,欧洲市场规模达到 361 亿美元,占市场总收入的 28.80%,预计 2026 年将达到 390 亿美元。由于健康、网络和 ESG 相关保险的需求不断增长,以及中小企业保险渗透率不断上升,欧洲市场正在稳步增长。经纪人正在从交易中介转变为战略风险顾问。到2026年,英国市场预计将达到110.4亿美元,而德国市场预计到2026年将达到76亿美元。例如,

- 2022 年 9 月,豪顿收购了总部位于巴黎的企业保险经纪公司 Théorème。此次收购包括 Howden 最近同意收购 C.R.F. Conseils(“CRF”)并强调豪顿在深化专业知识方面的投资,以更有效地为法国客户提供服务。

亚太地区

2025年,亚太地区为全球市场贡献了约310.1亿美元,占24.70%的份额,预计2026年将达到343.1亿美元。亚太地区的复合年增长率将是所有地区中最高的。该地区人口不断增长,尤其是中国等国家,人口数量为亚太地区最多,达到 14 亿,其次是印度尼西亚、印度和巴基斯坦。这些人口趋势正在推动保险公司扩大网络并专注于高增长市场。这些人口稠密国家的非寿险和人寿保险渗透率较低,预计将为保险业带来更大的需求。预计到2026年日本市场将达到70.5亿美元。

中东和非洲

2025 年,中东和非洲地区占据全球市场的 3.40%,收入达 42.7 亿美元,预计 2026 年将达到 45.5 亿美元。由于保险意识不断提高和中产阶级人口不断扩大,中东和非洲地区正在经历可观的增长。旨在提高保险渗透率的政府举措,例如沙特阿拉伯的 2030 年愿景,正在推动整个地区健康和汽车保险的普及。

南美洲

由于经济复苏和气候相关风险的增加,南美市场正处于增长阶段。数字化应用的不断普及使经纪商能够扩大业务范围,尤其是在服务不足的农村地区。 2024 年,巴西国家集团 (GNP) 与数字平台合作,简化保单分发和理赔管理。巴西和阿根廷等国家的保险科技合作激增,推动了经纪行业的创新并改善了客户体验。

竞争格局

主要行业参与者

主要付款人注重合作伙伴关系以提高其市场份额

市场上的主要参与者正专注于战略合作伙伴关系、收购和开发综合保险经纪服务,以扩大其市场份额。这些战略旨在加强监管合规性、使服务产品多样化并扩展到新的地域市场。

调研的保险经纪公司名单(包括但不限于)

- 达信麦克伦南公司(美国)

- 怡安集团(英国)

- Arthur J. Gallagher & Co.(美国)

- Acrisure LLC(美国)

- Brown & Brown Inc.(美国)

- BMS 集团有限公司(加拿大)

- TIH(美国)

- Alliant 保险服务公司(美国)

- 洛克顿公司(美国)

- Policybazaar 保险经纪人私人有限公司。有限公司(印度)

- WNS(控股)有限公司(我们。)

- Brown & Brown, Inc.(美国)

- Talanx 股份公司(德国)

- 枢纽国际(美国)

- MST保险服务公司(日本)

- 中远海运(中国)

- 马恒达保险经纪有限公司 (MIBL)(印度)

- Ecclesia 控股有限公司(德国)

- 特里塞古罗斯(墨西哥)

- 和其他人

主要行业发展

- 2025年6月-Porch Group, Inc. 宣布大幅扩展其保险代理分销渠道,包括与 Evertree Insurance Services, LLC、MassDrive Insurance Group, LLC 和 Roamly Insurance Group 建立新的合作伙伴关系。这些合作伙伴关系支持 Porch 建立垂直整合的家庭服务和保险生态系统的愿景,从而加速收入增长。

- 2025年4月-Lockton 与 Axio 建立战略合作伙伴关系,以集成 Axio 的 Axio360 平台和 Lockton 的 Scout 分析平台之间的 API。此次合作通过统一的界面为经纪商提供实时、数据驱动的网络风险洞察,从而增强了 Lockton 的网络经纪能力。

- 2025年3月-全球保险经纪和风险管理公司加拉格尔保险 (Gallagher Insurance) 与新西兰橄榄球 (NZR) 在奥克兰合作举办了一场特别发布会。此次合作旨在提升当地社区影响力,并为 Gallagher 在该地区的客户创造重要的体验。

- 2025年2月-保险经纪公司 Newfront 和完整的管理平台 Pave 宣布建立合作伙伴关系,以重新定义公司的员工福利和薪酬方式。

- 2024年10月-保险经纪公司 Lockton 获得印度保险监管和发展局 (IRDAI) 的监管批准,收购 Arihant Insurance Broking Services Limited。这一重要的里程碑标志着洛克顿战略进入印度市场,并计划满足对复杂风险咨询和管理服务不断增长的需求。

投资分析和机会

在数字化转型、对专业保险解决方案(例如健康、网络)的需求不断增长以及有利于咨询主导模式的监管转变的推动下,保险经纪市场呈现出强大的投资潜力。采用分析、人工智能和嵌入式保险平台的参与者因其可扩展性和运营效率而吸引了投资者的兴趣。印度、巴西和东南亚等新兴市场由于保险渗透率较低和数字化采用率不断提高而呈现出高增长机会。对专注于 B2B 和技术驱动的经纪商的战略投资可能会带来可观的回报。然而,参与者必须管理与合规性、网络威胁和经济敏感性相关的风险。

报告范围

报告对市场进行了详细分析,重点关注领先公司、经纪商类型、保险类型、分销渠道和产品最终用户等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.50% |

|

单元 |

价值(十亿美元) |

|

分割 |

按经纪商类型

按保险类型

按分销渠道

按最终用户

按地区

|

|

报告中介绍的公司 |

• Marsh & McLennan 公司(美国) • 怡安集团(英国) • Arthur J. Gallagher & Co.(美国) • Acrisure LLC(美国) • Brown & Brown Inc.(美国) • BMS 集团有限公司(加拿大) • TIH(美国) • Alliant Insurance Services, Inc.(美国) • 洛克顿公司(美国) • Policybazaar 保险经纪人私人有限公司。有限公司(印度) |

常见问题

预计到 2034 年,市场规模将达到 2824.5 亿美元。

2025年,市场估值为1253.6亿美元。

预计该市场在预测期内将以 9.50% 的复合年增长率增长。

从保险类型来看,寿险和健康险领域领先。

发达国家人口的增加是推动市场的关键因素。

Marsh & McLennan Companies、Aon plc、Arthur J. Gallagher & Co.、Acrisure LLC 和 Brown & Brown Inc. 是市场上的顶级参与者。

北美引领市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 90

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道