重症监护病房 (ICU) 设备市场规模、份额和行业分析、按产品(床、呼吸机、脉搏血氧计、透析设备等)、按患者(成人和儿童)、按应用(神经科、心脏病科、呼吸科、肿瘤科、创伤科等)、按最终用户(医院、专科诊所等)以及区域预测,2026-2034 年

主要市场见解

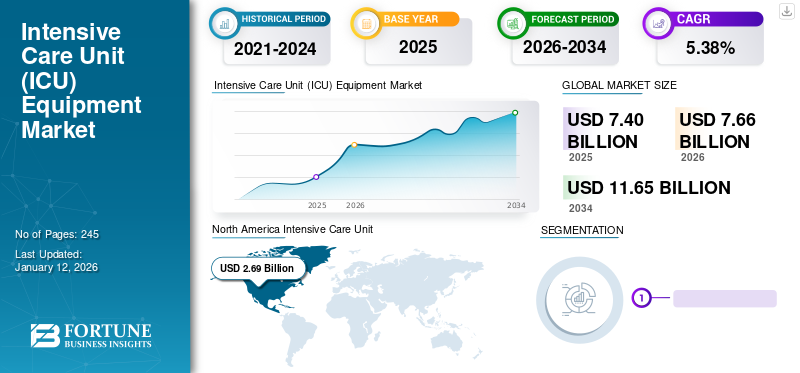

2025年全球重症监护病房(ICU)设备市场规模为74亿美元,预计将从2026年的76.6亿美元增长到2034年的116.5亿美元,预测期内复合年增长率为5.38%。此外,由于慢性病患病率不断上升导致需求增加,美国重症监护病房设备市场规模预计将大幅增长,预计到 2030 年将达到 31 亿美元。北美在重症监护室设备市场占据主导地位,2025年市场份额为36.32%。

重症监护代表了为可能危及生命的危重患者指定的最高患者护理和治疗水平。对患者的重症监护是在重症监护室进行的,重症监护室是医疗机构内一个独立的独立区域,配备高科技专业设施。在各种医疗设备的帮助下,患者的医疗状况得到改善,例如脉搏血氧仪、透析设备、呼吸机、导管、管子、泵和床边监护仪。

老年人口的不断增长、慢性病患病率的上升以及致命事故和运动损伤数量的增加,正在推动全球市场的增长。此外,新出现的健康威胁(例如 COVID-19)的爆发正在增加 ICU 的入院率,从而增加了对此类设备的需求。

根据 Front Public Health 2023 年发布的一项研究,2020 年德国有 176,137 名患者因感染 COVID-19 住院。其中 27,053 名患者在 ICU 接受治疗。为了满足对 ICU 护理不断增长的需求,市场参与者专注于推出具有先进技术的新产品,以改善治疗效果并增强其市场地位。

下载免费样品 了解更多关于本报告的信息。

全球重症监护病房 (ICU) 设备市场概况和亮点

市场规模及预测:

- 2025 年市场规模:74 亿美元

- 2026年市场规模:776.6亿美元

- 2034 年预测市场规模:116.5 亿美元

- 复合年增长率:2026-2034 年 5.38%

市场份额:

- 由于慢性病患病率高、医疗基础设施完善以及人口老龄化对重症监护室的需求增加,北美在 2025 年将占据重症监护室设备市场的 36.32% 份额。

- 从产品来看,由于无线集成和护士呼叫系统等技术的不断进步,以及 COVID-19 大流行期间和之后需求的增加,床位细分市场预计将保持其最大的市场份额。

主要国家亮点:

- 美国:老年人口的增加和慢性病导致的 ICU 入院人数的增加是加速重症监护病房设备采用的主要因素。此外,市场参与者在 COVID-19 后采取的提高呼吸机和 ICU 床位本地生产的举措正在支持市场增长。

- 欧洲:由于重症监护能力的扩大以及医疗保健提供者对先进治疗技术的认识不断提高,德国、英国和法国等国家的 ICU 设备市场正在增长。

- 中国:医疗基础设施的快速发展,加上患有慢性呼吸系统和心血管疾病的患者人数不断增加,正在推动医院和专科诊所对先进 ICU 设备的需求。

- 日本:该国的人口老龄化和政府加强重症监护设施的举措导致整个医疗机构对技术先进的 ICU 设备的需求不断增长。

COVID-19 的影响

COVID-19 大流行期间 ICU 入院人数的增加对市场增长产生了积极影响

COVID-19 大流行对社会、经济和重症监护设备行业产生了前所未有的影响。由于大流行期间对设备的需求不断增长,全球市场在 COVID-19 大流行期间出现了积极的增长。由于 COVID-19 病例数量不断增加,2020 年重症监护入院人数增加,对市场产生了积极影响。

- 例如,根据 UpToDate, Inc. 2020 年发表的一篇文章,在感染 SARS-CoV-2 病毒的人中,高达 20% 的人病情严重,需要住院治疗。在住院患者中,多达四分之一需要入住重症监护室,约占感染人口的 5% 至 8%。此外,根据同一篇文章,中国因 COVID-19 大流行而入院重症监护室的比例在 7% 至 26% 之间。

此外,COVID-19 的爆发导致床位需求空前激增,透析设备和呼吸机。爱思唯尔发布的研究显示,2020年3月初,意大利疫情最严重的伦巴第大区重症监护病房总容量为724张床位。截至 3 月 16 日th到 2020 年,这个数字增加到 1100 个,其中 898 个专门针对 COVID-19 患者。

2021年,病例数量有所下降,但疫情爆发促使主要参与者和各种政府和非政府组织通过增加研发投资来加强医疗基础设施,特别是重症监护病房,以支持不断增长的需求。

- 2021年8月,加拿大曼尼托巴省政府投资6.43亿美元改善各省的医疗设施。

呼吸机等 ICU 设备的需求正在走向正常化,预计从 2022 年起将稳步恢复正常销售。然而,在中国和印度等发展中国家,更容易患病、需要重症监护的老年人口激增以及医疗需求未得到满足,可能会在预测期内促进市场增长。

最新趋势

装备技术进步是突出趋势

在过去的几十年里,重症监护领域见证了快速的技术进步。将人工智能融入呼吸机是全球最新的市场趋势之一。

- 例如,2020 年 8 月,当呼吸机成为治疗重症 COVID-19 病例的关键时,印度-荷兰初创企业 LEVEN Medical 开发了集成人工智能 (AI) 和机器学习(ML)。

此外,这些床正在见证创新发展,例如提供更高服务和功能水平的无线床,例如护理人员和患者协助、实时监控、自动化功能和位置以及数据记录。

- 例如,2020 年 10 月,Stryker 宣布在全球推出业界第一款也是唯一一款完全无线的病床 ProCuity。这款智能床旨在帮助减少各种严重程度的院内患者跌倒,提高护士工作流程效率和安全性,并帮助降低医院成本。它是当今市场上唯一一款无需电缆即可无缝连接到护士呼叫系统的床。

因此,重症监护室设备的技术进步预计将在预测期内刺激市场增长。

下载免费样品 了解更多关于本报告的信息。

重症监护病房 (ICU) 设备市场增长因素

慢性病患病率上升以及相关的 ICU 入院人数刺激市场增长

心血管疾病、癌症、神经系统疾病、呼吸系统疾病等慢性病在全球范围内普遍存在。例如,根据福布斯 2022 年发表的一篇文章,大约 1.33 亿美国人至少患有一种慢性病。他们需要持续监测或治疗,导致长期住院和重症监护。因此,慢性病患病率的不断上升同时导致重症监护病房的患者入院人数增加,预计这将推动市场增长。

- 例如,《心胸和血管麻醉杂志》2022 年发表的一项研究显示,2789 名患有肾衰竭、慢性阻塞性肺病和心律失常的患者中,有 6% 重新入住 ICU。

此外,由于肥胖、吸烟和生活方式改变等多种因素,全球呼吸系统疾病的负担正在上升。急性呼吸衰竭通常需要在呼吸系统疾病的严重阶段进入重症监护病房。

- 根据国家生物技术信息中心(NCBI)发表的研究文章,在德国,每年约有210万患者入住重症监护病房,其中估计有42.0%的患者需要机械通气。

因此,由于发达国家和发展中国家重症监护人数的增加,对重症监护设备的需求不断增加,预计将在预测期内推动 ICU 设备市场的增长。

制约因素

与设备相关的高成本限制了市场增长

尽管人口和慢性疾病负担不断增长,但某些因素限制了市场的增长。其中,主要制约因素之一是重症监护设备价格昂贵。较高的设备成本导致重症监护室每位患者的入院费用较高。

- 例如,根据经济分析,每名患者入住 ICU 的费用约为 1,783 美元至 78,435 美元。因此,在新兴国家,ICU 的总体治疗费用是自付费用,限制了市场的增长。

由于设备成本高昂,新兴国家的许多医疗保健提供者为其设施购买翻新设备。这一因素极大地阻碍了市场的增长。例如,占印度医疗服务提供者90%以上的中型私立医院无法负担昂贵的系统,例如患者监护设备和呼吸机。

- 2020年3月,随着冠状病毒感染病例激增,印度联邦部放宽了进口政策,并委托进口二手呼吸机直至2020年9月。此外,先进设备进口关税的提高预计将在预测期内对市场增长产生重大影响。

分割

按产品分析

先进技术融合引领床具市场主导地位

根据产品,该市场分为病床、呼吸机、脉搏血氧计、透析设备等。

床位细分市场占据主导地位,到 2026 年将占据 30.82% 的市场份额。该细分市场的增长归功于与无线技术和集成护士呼叫系统相关的各种技术进步。此外,COVID-19的爆发也促进了该领域的显着增长。

2024 年,呼吸机市场占据第二大份额。急性呼吸窘迫综合征 (ARDS) 患病率的增加导致住院率和重症监护需求激增。这增加了对呼吸机等生命支持设备的需求。

由于患有慢性肾病(CKD)的患者数量不断增加,这些疾病极有可能患上危重疾病,因此透析业务在 2024 年产生了可观的收入。这增加了 ICU 入院率,从而推动了 ICU 透析设备的需求。

到 2024 年,脉搏血氧仪将占据相当大的市场份额。这些设备用于监测 ICU 患者的生命体征,随着 ICU 数量的增加,在预测期内对这些设备的需求将会增加。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过患者分析

由于老年人口不断增加,2024 年成人市场占据主导地位

根据患者,市场分为成人和儿童。

预计到 2026 年,成人细分市场将以 60.92% 的份额主导市场。老年人口的增加,加上成年人口中相关疾病的增加,预计将在预测期内显着促进该细分市场的增长。此外,成年人口的高吸烟率极大地影响了成年人呼吸道疾病患病率的上升,导致该人群入住重症监护病房的人数增加。

新生儿呼吸窘迫综合征、支气管肺发育不良、持续性肺动脉高压、肺炎和其他疾病的病例不断增加,预计儿科患者对这种设备的需求将激增。例如,根据 NCBI 发表的多项研究显示,在美国,大约 1% 的新生儿出生后患有呼吸窘迫综合征。因此,预计这将有利于该领域的增长。

按应用分析

由于久坐的生活方式越来越多,心脏病学领域所占份额最高

根据应用,全球市场分为神经病学、心脏病学、呼吸病学、肿瘤学、创伤学等。

心脏病学领域预计将引领市场,到 2026 年将占全球市场的 35.72%。久坐生活方式的日益普及导致年轻人中心血管疾病的发病率急剧上升。 由于心力衰竭的增加,重症监护病房的入院人数也增加了。例如,根据疾病预防控制中心 (CDC) 的数据,每年约有 80 万美国人患有心脏病。

呼吸领域是市场的第二主导领域。预计呼吸系统疾病的流行和医院重症监护的需求将在预测期内促进全球市场的增长。

通过最终用户分析

医院设备的采用率提高使该领域占据主导地位

按最终用户划分,市场包括医院、专科诊所等。

到 2026 年,医院细分市场将占据 69.04% 的市场份额。医院入院患者数量的增加导致其在 2024 年占据市场主导地位。例如,根据《麻醉重症监护与疼痛医学》2023 年发表的一篇文章,在 1,594,801 名 ICU 入院患者中,每年 ICU 入院人数从每年每 1000 名居民 3.3 例增加到 3.5 例。 2013 年和 2019 年。

另一方面,由于更方便且更具成本效益的护理,患者对门诊中心(例如专科诊所和门诊手术中心)的偏好有所增加。根据 2019 年医疗保健成本研究所的一项研究,2017 年门诊医疗服务比 2009 年增长了 12.9%。预计这将增加专科诊所领域重症监护室设备的采用,从而有利于该领域的增长。

区域见解

就地区而言,我们研究了北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的全球市场。

北美

North America Intensive Care Unit (ICU) Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为26.9亿美元,占全球市场份额的36.32%,预计2026年将达到27.8亿美元。北美在2024年占据全球重症监护设备市场的主导地位,份额为36.69%。美国老年人口的不断增加、慢性病患病率的提高以及完善的医疗基础设施是该地区在全球市场占据主导地位的其他主要因素。由于 COVID-19 的影响,该地区的市场出现了显着增长。许多机械设备公司也开始生产不同的重症监护设备,例如呼吸机,以满足不断增长的需求。例如,根据美国人口普查局的一项研究,到2050年,美国65岁及以上的人口预计将达到8370万,是2012年估计老年人口的两倍。到2026年,美国市场预计将达到25.3亿美元。

欧洲

2025年欧洲市场规模为21.7亿美元,占全球收入的29.30%,预计2026年将达到22.5亿美元。德国、英国、法国等欧洲发达国家预计将推动该地区重症监护设备市场的增长。老年人口的增长以及患者群体意识的提高是该地区市场扩张的主要原因。人们对 COVID-19 大流行的日益担忧以及这些国家重症监护病房容量的超快扩张增加了增长的刺激因素。英国市场预计到2026年将达到3亿美元,而德国市场预计到2026年将达到5.2亿美元。

亚太地区

2025年,亚太地区占据全球市场的18.43%,估值达到13.6亿美元,预计2026年将增长至14.2亿美元。预计亚太地区重症监护设备市场收入增长率最高。医疗保健基础设施的发展以及慢性病患者数量的增加可能会促进该地区的市场增长。日本市场预计到2026年将达到3.8亿美元,中国市场预计到2026年将达到3.6亿美元,印度市场预计到2026年将达到1.6亿美元。

拉丁美洲、中东和非洲

由于翻新市场的存在导致技术先进设备在这些地区的渗透率较低,预计拉丁美洲、中东和非洲市场的增长将放缓至适度。拉丁美洲地区2025年占据全球市场8.53%,收入6.3亿美元,预计2026年将达到6.5亿美元。中东和非洲地区2025年为全球市场贡献约5.5亿美元,占7.41%份额,预计2026年将达到5.6亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

主要行业参与者

由于新产品的推出,领先厂商继续在市场上站稳脚跟

全球市场竞争格局中的领先企业包括皇家飞利浦公司、通用电气公司、贝朗梅尔松根公司和美敦力公司。众多产品的推出、通过有机和无机策略扩展其产品组合以及增加重症监护领域的研发是这些参与者保持其在市场中的战略地位的主要当务之急。

此外,大力重视收购和合作以扩大重症监护领域可能有助于该市场实现更快的增长。例如,2020 年 3 月,福特与 3M 和 GE Healthcare 合作,打算加快为冠状病毒大流行期间的人们生产呼吸机。

重症监护病房 (ICU) 设备市场主要公司名单:

- 通用电气公司(我们。)

- 皇家飞利浦公司(荷兰)

- Getinge AB(瑞典)

- 美敦力(爱尔兰)

- Fresenius SE & Co. KGaA(德国)

- 深圳市迈瑞生物医疗电子有限公司 (中国)

- HILL-ROM HOLDINGS, INC.(美国)

- Medline Industries, Inc.(美国)

- B.Braun Melsungen AG(德国)

- 爱德华兹生命科学公司(我们。)

- Invacare 公司(美国)

主要行业发展:

- 2023 年 3 月:SAMRIDH 医疗保健资助重症监护希望 在印度各地建立远程重症监护室以提供重症监护服务。

- 2023 年 1 月:Getinge 通过推出 Servo-c 机械呼吸机扩大了 ICU 产品范围,为成人和儿童患者提供个性化呼吸治疗。

- 2022 年 8 月:Fresenius Medical Care 推出 Speedswap 来提高重症监护环境中透析治疗的质量。

- 2022 年 1 月:OES Medical Ltd. 在 2022 年阿拉伯健康大会上推出了 ICU 呼吸机,以支持医院管理氧气需求。

- 2021 年 2 月:Hicuity Health 与 Covenant Health 合作,形成战略性区域重症监护远程医疗合作。此次合作的目的是扩大重症监护服务并在全美范围内启动远程重症监护室计划。

报告范围

这份市场报告提供了对市场的详细分析。它重点关注领先公司、产品、应用、患者类型和最终用户等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

增长率 |

2026年至2034年复合年增长率为5.38% |

|

历史时期 |

2019-2023 |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按患者

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,全球市场预计将从 2026 年的 76.6 亿美元增长到 2034 年的 116.5 亿美元。

2025年,北美市场规模为26.9亿美元。

在预测期内(2026-2034年),市场将以5.38%的复合年增长率稳定增长。

从产品来看,床具领域引领市场。

慢性病患病率的增加和技术先进产品的推出是推动市场增长的关键因素。

Koninklijke Philips N.V.、GENERAL ELECTRIC COMPANY、B. Braun Melsungen AG 和 Medtronic 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 245

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。