介入心脏病器械市场规模、份额和行业分析、副产品(冠状动脉支架{裸金属支架(BMS)、药物洗脱支架(DES)等}、结构性心脏器械{心脏瓣膜、封堵器及其他}、血管成形球囊、导管{诊断导管(血管造影、IVUS、其他)、治疗导管(旋切术、血栓切除术、消融术等)}、栓塞防护装置等),按最终用户(医院和 ASC、导管实验室及其他)划分,以及区域预测,2026-2034 年

主要市场见解

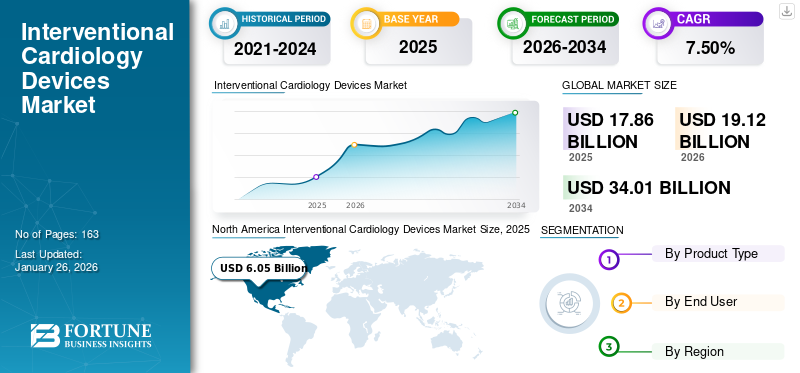

2025年,介入心脏病学设备市场规模为178.6亿美元。预计该市场将从2026年的191.2亿美元增长到2034年的340.1亿美元,预测期内复合年增长率为7.50%。北美在介入肿瘤市场占据主导地位,2025年市场份额为33.90%。此外,在冠心病发病率上升和主要参与者专注于推出新产品的推动下,美国介入心脏病设备市场规模预计将大幅增长,到2034年预计将达到93.7亿美元。

介入手术需要专门的设备来非手术修复受损或衰弱的血管、狭窄的动脉或心脏结构的其他受影响部分。因此,冠状动脉支架、切割球囊导管和经皮腔内冠状动脉成形术(PTCA)等介入心脏病学设备被用来在医院或心导管实验室进行微创手术。冠心病、中风和心房颤动等心血管疾病 (CVD) 的患病率在全球范围内不断增加。污染等环境风险因素和饮酒、不健康饮食、吸烟等生物因素的激增是心血管疾病发病率上升的原因。

- 根据世界卫生组织(WHO)公布的数据,心血管疾病是全球主要死亡原因,全球约有1790万人死亡。

- 根据美国心脏病学会 2021 年 4 月发表的一篇文章,全球约一半的死亡病例发生在亚洲。从 1990 年到 2019 年,亚洲因心血管疾病死亡的人数从 560 万人增加到 1080 万人。

- 根据美国疾病与预防中心(CDC)公布的统计数据,2020年,约2010万美国20岁以上成年人患有冠状动脉疾病(CAD)。

此外,医疗保健提供者越来越重视缩短住院时间和减少术后并发症。这导致基于微创介入技术的心血管手术数量增加。

- 根据耶鲁大学医学中心公布的数据,美国每年进行约 90 万例经皮介入治疗 (PCI)。

主要参与者现在专注于先进设备的生产和推出,以满足全球对微创设备不断增长的需求。

- 例如,2021年7月,美敦力宣布推出Prevail药物涂层球囊(DCB)导管,并在欧洲获得C.E.标志。药物涂层球囊用于冠状动脉疾病 (CAD) 患者的经皮冠状动脉介入治疗 (PCI) 手术。

因此,上述因素,加上主要行业参与者对引进新设备的日益关注,以及发达国家介入设备报销范围的可用性预计将推动市场增长。

COVID-19 大流行对 2020 年的市场产生了负面影响。COVID-19 对全球所有择期外科手术产生了重大影响,对全球市场产生了重大影响。由于医疗机构难以应对不断增加的 COVID-19 感染患者数量,冠心病和结构性心脏病的治疗被推迟。

然而,2021 年,全球多个国家的所有择期手术和介入手术(包括冠状动脉手术)均出现大幅反弹。此外,大流行后,由于患者的非侵入性和感染控制,医疗保健专业人员对介入手术的高度偏好将进一步推动市场增长。

下载免费样品 了解更多关于本报告的信息。

全球介入心脏病学设备市场概况和亮点

市场规模及预测:

- 2025年市场规模:178.6亿美元

- 2026年市场规模:191.2亿美元

- 2034年预测市场规模:340.1亿美元

- 复合年增长率:2026-2034 年 7.50%

市场份额:

- 受冠心病发病率上升、有利的报销政策以及主要参与者重视推出先进产品的推动,北美将在2025年以33.90%的份额主导介入心脏病学设备市场。

- 从产品来看,冠状动脉支架预计将保持最大的市场份额,因为它们在新兴国家得到广泛采用,并且政府主导的广泛采购计划侧重于具有成本效益的分销。

主要国家亮点:

- 美国:对微创心脏手术的日益青睐以及主要参与者推出的战略产品正在推动市场发展。

- 欧洲:与其他地区相比,结构性心脏病的高患病率和负担得起的介入设备支持了强劲的需求。

- 中国:政府集中批量采购冠状动脉支架和国内制造扩张的举措正在推动市场增长。

- 日本:先进介入技术的不断采用和创新心脏病设备的监管批准正在推动需求。

介入心脏病学设备市场趋势

全球范围内对微创手术的偏好转变,以提供市场增长机会

心血管疾病的全球患病率很高,影响着大约三分之一的人口。此外,全球心血管疾病人群的发病率和死亡率正在上升。因此,这些因素增加了全球范围内对各种心脏手术的需求和需求。

- 据美国心脏协会(AHA)统计,2020年,全球每年约有150万名患者接受心脏手术。

- 根据 Lifespan Health System 发布的数据,美国每年进行约 50 万例心脏直视手术。

同样,发达国家的 ASC、办公室实验室 (OBL) 和 Cath 实验室的公司推出的经皮介入手术报销政策也在不断增加。这导致他们高度偏爱在其他情况下进行介入手术,因为介入手术具有成本效益,并且可以提供早期报销,从而进一步增强了市场。

- 根据 tctMD 发表的一篇文章,2020 年 1 月,医疗保险和医疗补助服务中心 (CMS) 宣布对 OBL 和门诊手术中心 (ASC) 的 PCI 进行报销。因此,CMS 现在将为在医院门诊环境之外进行的某些血管成形术和支架置入手术提供报销。

- 根据 Stifel, Nicolaus & Company 的数据,2018 年,冠状动脉介入治疗加上起搏器手术代表了医院门诊部 (HOPD) 进行的约 566,000 例医疗保险手术。

此外,与其他心脏手术相比,微创心脏手术具有切口更小、恢复快、感染率更低等优势,因此医疗保健专业人员越来越多地向患者推荐微创心脏手术。

- 根据医疗质量改进合作伙伴有限公司发布的数据,2020 年,英国进行了约 100,294 例经皮冠状动脉介入手术。

- 根据NCBI 2020年公布的数据,据报道,日本进行了约25万例经皮冠状动脉介入手术。

此外,采用微创心脏相关手术已成为一些国家的明显趋势。这主要是因为微创手术可以更快地恢复、减少用血量、缩短住院时间、降低总体治疗成本。

- 例如,根据国家生物技术信息中心 (NCBI) 2023 年 9 月发布的数据,全球范围内微创二尖瓣手术 (MIMVS) 的采用率各不相同,正在显着增加。德国和越南的 MIMVS 采用率较高,分别为 55% 和 50%。与此同时,美国和英国分别在 23% 和 8% 的案例中实施了这种方法。

下载免费样品 了解更多关于本报告的信息。

介入心脏病学设备市场增长因素

新兴国家主要参与者推出更多产品以促进市场增长

中国、印度和巴西等新兴国家承受着瓣膜缺损、心房狭窄等心血管疾病的沉重负担,对介入心脏病治疗设备的需求很高。因此,主要医疗器械参与者正在投资研发来制造和推出创新产品,以满足这些国家不断增长的需求。

- 2021 年 12 月,全球介入心脏病学创新心血管医疗设备开发商和制造商 Translumina 宣布在印度维扎格建立亚洲最大的心脏瓣膜制造工厂。

主要参与者之间的合作正在增加,以开展多项介入设备临床试验。同样,监管机构对发展中国家国内企业制造的这些介入设备的批准不断增加,将进一步推动市场发展。

- 例如,2023年10月,Medinol宣布美国FDA批准Elunir-Perl药物洗脱支架。该装置用于治疗冠状动脉疾病。

- 2021 年 3 月,B. Braun SE 与 Infraredx 合作,对 SeQuent Please ReX 药物涂层 PTCA 球囊导管实施研究设备豁免 (IDE) 临床试验。此次合作旨在提供技术先进的导管来治疗患者的冠状动脉疾病。

- 2022 年 4 月,Biosensors International Group, Ltd. 获得日本 PMDA 批准用于冠状血管应用的 BioFreedom Ultra 和 BioFreedom 设备。

此外,介入心脏病设备行业参与者正在强调与其他制造商的收购和合作,以满足医院和门诊手术中心对介入心脏手术日益增长的需求,并在新兴国家扩大其心血管产品组合。

- 2021年3月,美敦力宣布在意大利、葡萄牙、南非和土耳其等国家推出Chameleon经皮腔内血管成形术(PTA)球囊导管。该装置能够通过球囊附近的集成注射端口输注诊断或治疗液体。

因此,上述因素,加上新产品的推出及其在发展中国家的扩张,进一步推动了市场的增长。

制约因素

市场参与者召回产品以限制介入心脏病学设备的采用

全球范围内产品缺陷事件不断增加,造成严重的健康危害。这导致监管机构考虑到患者的安全而自愿召回产品。介入器械产品召回的最常见原因是质量问题、无菌问题和标签错误。此外,几家心脏介入设备制造公司宣布召回其产品,因为其危及生命的不良影响阻碍了市场增长。

- 例如,2023 年 7 月,雅培 (Abbott) 召回了用于左心耳封堵手术的心导管,理由是空气栓塞的风险可能导致心中风或死亡。

- 根据 JAMA 的一项研究,2023 年 1 月,我们对 156 种通过 510(k) 途径批准的医疗器械进行了研究,这些器械在 2017 年至 2021 年期间进行了 1 级召回。其中,近 30.0% 的召回设备属于心血管领域。

- 2022 年 4 月,美敦力因失去无菌性和潜在损坏而召回约 6,000 个 IN.PACT Admiral 药物涂层球囊。

- 2021 年 12 月,Teleflex Inc. 的子公司 Arrow International, LLC 在美国召回了约 2,132 台 Arrow AutoCAT 2 AC3 主动脉内球囊泵,原因是电池运行时间意外缩短。

同样,一些主要参与者由于召回和潜在的危及生命的影响而停止了特定设备的销售和分销,进一步阻碍了市场增长。

- 2022 年 6 月,由于出现多个问题以及 14 名患者死亡报告,美敦力 (Medtronic) 停止销售和分销 HeartWare 心室辅助装置 (HVAD) 系统。 FDA 于 2021 年 3 月宣布召回 HVAD 泵植入套件,原因是收到 29 起投诉,其中包括 19 名患者严重受伤和 2 名患者死亡的报道。

此外,与介入心脏病手术相关的并发症,如血肿、血管并发症、心肌梗死和放射损伤,进一步限制了介入心脏病设备的采用。

- 据 tctMD 估计,2023 年 1 月,FDA 每年评估约 30 种医疗器械,作为更严格的上市前批准 (PMA) 流程的一部分。

- 根据 NCBI 2022 年的数据,在美国经桡动脉入路后,因心导管导致桡动脉闭塞的风险约为 5.0%。

因此,高风险医疗器械引起的临床不良事件发生率的增加、召回以及新器械严格的审批流程可能会抑制市场增长。

介入心脏病学设备市场细分分析

按产品分析

新兴国家对冠状动脉支架的需求不断增长将推动该细分市场的增长

根据产品,市场分为冠状动脉支架、结构性心脏装置、血管成形术球囊、导管、栓塞防护装置等。

按产品划分,冠状动脉支架细分市场在2025年占据全球最高市场份额38.55%。该细分市场进一步分为裸金属支架(BMS)、药物洗脱支架(DES)等。占比最高的原因是需求不断增长支架在中国和印度等新兴国家,以及政府不断采取的向民众分发介入心脏病学设备的举措。

- 预计到2025年,冠状动脉支架业务将占据38.55%的份额。

- 据新华社2021年1月发表的一篇文章称,中国每年估计使用150万个冠状动脉支架。

- 根据中国国务院公布的数据,2020年11月,全国有400多家医疗机构参与了集中采购,其中包括通常每年采购500个以上冠状动脉支架的医疗机构。这项批量购买计划是政府主导的努力的一部分,旨在解决价格上涨和分配昂贵医疗用品方面的其他问题。

另一方面,结构心脏器械领域预计在预测期内将以相对较高的复合年增长率增长。该细分市场的增长归因于阀门设备的日益普及,而主要公司在发展中国家推出的广泛产品可能会促进该细分市场的增长。

- 2022年1月,全球医疗保健技术领导者美敦力公司宣布,国家药品监督管理局(NMPA)已批准CoreValve Evolut PRO TAVR系统用于治疗中国有症状、心脏直视手术高风险或极高风险的患者。

结构性心脏装置细分市场进一步分为心脏瓣膜和封堵器等。由于人们对非侵入性瓣膜手术的认识不断增强,以及发达国家对结构性心脏手术和设备的有利报销方案,心脏瓣膜细分市场将在 2023 年占据市场主导地位。

- 根据 Frontiers Media S.A. 2022 年 5 月披露的数据,美国有超过 306,000 名主动脉瓣狭窄患者接受了经导管主动脉瓣置换术 (TAVR)。

此外,血管成形术球囊市场预计在预测期内将以复合年增长率大幅增长。这是由于与非侵入性心脏病手术中的其他介入设备相比具有巨大的潜在优势。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过最终用户分析

就诊患者数量激增医院和门诊手术中心推动增长

根据最终用户,市场分为医院和 ASC 以及导管实验室等。

按最终用户计算,医院和门诊手术中心预计到 2026 年将占据 66.21% 的主导市场份额。最高份额归因于医院支出和进行介入手术的医院数量的增加。此外,到医院接受冠状动脉手术的患者数量不断增加也推动了该细分市场的增长。

- 据加州大学圣地亚哥分校健康中心 (UCSanDiegoHealth) 2021 年 2 月数据显示,2020 年美国医院约有 717,000 名成年患者接受了心脏手术。

导管实验室及其他部门预计在预测期内将以适度的复合年增长率增长。这一增长是由于多个国家的导管实验室数量不断增加,以及患有冠心病或结构性心脏病的患者越来越容易获得治疗选择。

- 例如,Koninklijke Philips N.V. 宣布完成 1,000th2021 年 12 月在印度安装主动导管实验室(介入套件)。此外,在接下来的几年里,飞利浦宣布将印度主动导管实验室的数量增加一倍,重点是改善二线和三线城市获得优质心脏和神经血管护理的机会。

区域见解

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Interventional Cardiology Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场收入为60.5亿美元,占全球市场收入的33.90%,预计到2026年将增长至64.7亿美元。较高的主导地位是由于人口冠心病发病率上升以及主要参与者越来越重视在该地区推出和扩展新产品。此外,人口中冠心病诊断和治疗数量的增加进一步推动了地区增长。预计到2026年美国市场将达到61.8亿美元。

- 2021 年 6 月,雅培宣布其 XIENCE 系列支架获得美国食品和药物管理局 (FDA) 批准用于美国高出血风险 (HBR) 患者。除了 HBR 适应症外,雅培的下一代 XIENCE Skypoint 支架还获得 FDA 和欧洲 CE 标志批准。 XIENCE Skypoint 允许医生通过改进的支架扩张来治疗更大的血管,从而更有效地打开堵塞的血管。

欧洲

2025年欧洲市场规模为51.2亿美元,占全球行业的28.60%,预计2026年将达到54.7亿美元。此外,与其他国家相比,低成本介入设备的存在导致该地区介入手术数量激增,进一步推动了该地区的增长。此外,该地区不断增加的监管审批和产品发布也促进了该地区的增长。到2026年,英国市场预计将达到6.8亿美元,而德国市场预计到2026年将达到15.2亿美元。

- 例如,2024年1月,Reflow Medical, Inc.宣布其临时裸支架系统获得欧盟CE标志认证。该装置旨在通过利用市售的药物涂层球囊来改善药物吸收,从而解决腘下动脉的新生或再狭窄病变。

- 根据Innovate Healthcare 2021年发布的数据,德国裸金属支架的成本约为120美元,而美国为670美元。

亚太地区

2025年亚太地区市场规模为38.7亿美元,占全球市场份额的21.70%,预计2026年将达到41.7亿美元。较高的复合年增长率归因于微创手术患者人数的增加以及微创手术患者数量的增加。 临床试验致力于在亚太国家开发先进有效的设备。日本市场预计到2026年将达到4.7亿美元,中国市场预计到2026年将达到9.8亿美元,印度市场预计到2026年将达到7.9亿美元。

中东、非洲和拉丁美洲

中东和非洲市场在2025年创造13亿美元,占全球市场份额的7.30%,预计2026年将达到13.9亿美元。拉丁美洲在2025年创造15.2亿美元,占全球市场份额的8.50%,预计2026年将达到16.2亿美元。中东和非洲和拉丁美洲地区预计将以由于预测期内冠状血管手术数量不断增加以及对非侵入性心脏手术的高需求,复合年增长率相当高。

介入心脏病学设备市场主要公司名单

主要参与者大力关注有机战略以扩大产品组合

Edwards Lifesciences、Medtronic 和 Abbott 是全球市场的主要参与者,并在 2024 年占据了重要份额。份额较高的原因是主要参与者越来越注重推出新产品。同样,全球各个监管机构对介入心脏病学设备的批准不断增加,也是该公司增长的原因。

- 2022 年 9 月,Edwards Lifesciences Corporation 获得美国 FDA 批准用于心脏瓣膜置换术的 SAPIEN 3 Ultra RESILIA 瓣膜。

市场上的其他主要参与者,例如雅培,正在专注于开发技术先进的设备来治疗儿科患者的各种心脏病。此外,主要参与者正在采取多种有机和无机增长战略,以在市场上站稳脚跟,并进一步扩大公司的产品组合。

- 2022 年 9 月,雅培公布了 Amplatzer Piccolo 封堵器的三年数据,显示在治疗早产儿动脉导管未闭 (PDA) 方面取得了积极成果。这是第一个被批准用于治疗早产儿 PDA 的微创经导管治疗。

- 2022 年 2 月,波士顿科学公司收购了 Baylis Medical Company Inc.,该公司提供导丝和护套以支持基于导管的左心手术。这有助于该公司巩固其在介入设备市场的地位。

同样,对合作、研发投资和临床试验进行的日益重视是市场其他参与者增长的关键因素。此外,这些主要参与者的全球影响力以及新兴国家广泛的分销网络将进一步促进全球介入心脏病设备市场的增长。

主要公司简介:

- 爱德华生命科学公司(美国)

- 波士顿科学公司(我们。)

- 雅培(美国)

- 美敦力(爱尔兰)

- 百多力股份公司(德国)

- 血管(西班牙)

- 泰尔茂株式会社(日本)

- 泰利福公司(美国)

- 贝朗公司(德国)

- Alvimedica(土耳其)

主要行业发展:

- 2022 年 12 月:波士顿科学公司 (Boston Scientific Corporation) 收购了 Acotec Scientific Holdings 的主要股份,Acotec Scientific Holdings 是一家为介入手术提供各种解决方案的中国医疗技术公司。此次收购帮助波士顿科学公司扩大了在中国的产品组合和市场

- 2022 年 8 月:美敦力 (Medtronic) 收购了医疗保健技术领域的知名公司 Affera Inc.。通过此次收购,美敦力增加了 Sphere-9 心脏诊断和消融导管以及 Affera Prism-1 心脏测绘等产品。

- 2021 年 11 月:B. Braun SE 与 REVA Medical 合作分销 Fantom Encore,这是一种用于冠状动脉介入治疗的生物可吸收支架。

- 2021 年 9 月:Abbott 收购了 Walk Vascular, LLC,以提供独特的血管设备并改善患者护理。微创抽吸血栓切除系统旨在清除血栓。 Walk Vascular, LLC 现已成为雅培心血管产品组合的一部分。

- 2021 年 9 月:波士顿科学公司 (Boston Scientific Corporation) 收购了开发 WOLF 血栓切除术平台的 Devoro Medical, Inc.。此次收购有助于该公司扩大其外周干预产品组合,并为医生提供改善血栓切除术的新选择。

报告范围

该研究报告提供了详细的市场分析,重点关注领先企业、产品和市场主要指标等关键方面。此外,它还提供对市场趋势以及合并、合作和收购等关键行业发展的见解。除了上述因素外,报告还包括近年来促进市场增长的因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

2026-2034 年复合年增长率为 7.50% |

|

分割 |

按产品分类

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,该市场预计将从 2026 年的 191.2 亿美元增长到 2034 年的 340.1 亿美元。

复合年增长率为 7.50%,市场将在预测期内(2026-2034 年)呈现稳定增长。

预计冠状动脉支架细分市场将在预测期内引领该市场。

冠状血管疾病患病率的上升以及全球技术先进产品研发的不断增加是推动市场增长的关键因素。

美敦力(Medtronic)、爱德华生命科学公司(Edward Lifesciences)和雅培(Abbott)是全球市场的主要参与者。

全球瓣膜疾病的日益流行和微创手术数量的激增预计将推动介入设备的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 163

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道