静脉设备市场规模、份额和行业分析,按产品类型(IV 导管、输液泵、IV 管理和输液套件、IV 配件和组件、固定和稳定装置等)、最终用户(医院和 ASC、专科诊所、家庭医疗机构等)以及区域预测,2026-2034 年

静脉输液设备市场规模及未来展望

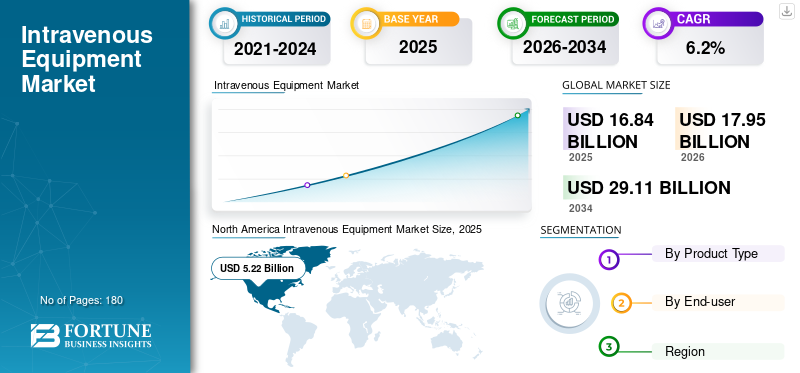

2025年,全球静脉(IV)设备市场规模为168.4亿美元。预计该市场将从2026年的179.5亿美元增长到2034年的291.1亿美元,预测期内复合年增长率为6.2%。北美在静脉注射设备市场占据主导地位,2025 年市场份额为 31%。

静脉注射设备是指用于将液体、药物、血液制品和营养物质直接输送到患者血液中的医疗设备。这些设备包括 IV 导管、IV 给药装置、输液泵、连接器和固定设备。市场增长归因于住院人数的增加、外科手术的增加以及慢性病患病率的增加。

BD、Baxter、B. Braun SE 和 ICU Medical, Inc. 凭借广泛的产品组合和既定的地理足迹占据了大部分市场份额。

下载免费样品 了解更多关于本报告的信息。

四、设备市场趋势

采用智能输液泵和安全 IV 设备将成为主要趋势

医院越来越多地采用智能设备输液泵以减少用药错误。这些设备提高了治疗准确性并增强了患者安全。与此同时,安全静脉注射导管和无针连接器在许多医疗机构中越来越受欢迎,以防止针刺伤。因此,主要参与者正在推出新产品,从而塑造静脉注射疗法。

- 例如,2024 年 4 月,百特宣布美国 FDA 510(k) 批准其带有 Dose IQ 安全软件的 Novum IQ 大容量输液泵 (LVP)。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

住院和手术人数的增加推动市场增长

近年来,全球住院和外科手术数量的不断增加,增加了在治疗过程中对静脉注射药物、液体或麻醉的需求。此外,癌症、心血管疾病和感染等慢性疾病发病率的增加正在推动对输液治疗的需求,这影响公司推出输液泵等产品,推动全球静脉注射设备市场的增长。

- 例如,根据美国医院协会(AHA)2026年统计数据,2025年美国住院人数为35,658,583人。

市场限制

导管相关感染和并发症的风险限制了市场增长

尽管广泛使用,静脉注射疗法仍存在风险,例如导管相关的血流感染以及导管放置不当或长期使用引起的并发症,这可能导致住院时间和医疗费用增加。此外,医院必须遵循严格的感染控制指南,限制某些设备的使用,导致召回,从而阻碍静脉注射设备市场的增长。

- 例如,2026 年 3 月,FDA 对两款 Smiths Medical 输液泵(例如 CADD-Solis 流动输液泵和 CADD-Solis VIP 流动输液泵)发布了 I 级召回,这是最严重的类型。

市场机会

对家庭输液治疗的需求不断增长,提供利润丰厚的增长机会

最近,对家庭医疗保健的需求不断增加,例如家庭输液治疗,它允许患者接受化疗、化疗等治疗。抗生素和肠外营养。家庭护理降低了医院成本并提高了患者便利性,这是增加家庭静脉输液设备采用率的主要因素,为主要参与者推出相关产品提供了有利可图的机会。

市场挑战

制造商面临巨大的定价压力,挑战市场扩张

三级医院往往通过大型采购合同或集团采购组织采购静脉输液设备,给厂家带来了强大的定价压力。在一些国家,维持给药装置和静脉导管等大批量消耗品的业务利润对主要参与者构成了重大挑战。

细分分析

按产品类型

广泛的使用和改进的设计促进了静脉导管细分市场的增长

根据产品类型,市场分为静脉导管、输液泵、静脉注射和液体输送套件、静脉注射配件和组件、固定和稳定装置等。

到 2025 年,IV 导管细分市场将占据全球静脉设备市场最大份额。这种增长归因于几乎所有 IV 治疗程序的广泛采用。此外,旨在防止针刺伤的安全设计导管在医院中越来越受欢迎,进一步推动了该领域的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

输液泵领域预计在预测期内复合年增长率为 6.7%。

按最终用户

大量住院患者推动医院和 ASC 细分市场的增长

根据最终用户,市场分为医院和 ASC、专科诊所、家庭保健设置等。

2025 年,医院和 ASC 占据市场主导地位。该细分市场的增长是由这些环境中大量住院患者推动的,这些环境中通常需要进行静脉输液、药物和麻醉。此外,发达地区的大量医院和ASC正在进一步支持静脉输液设备的采用。此外,到 2026 年,该部门预计将持有 62.9% 的份额。

- 例如,MedPAC 数据显示,2023 年 ASC 数量有所增加,其中获得 Medicare 认证的机构较 2022 年增加了 2.5%,达到 6,308 个。

预计专科诊所细分市场在预测期内将以 6.5% 的复合年增长率增长。

静脉 (IV) 设备市场区域展望

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Intravenous Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024 年,北美地区收入占比最大,为 49.1 亿美元,预计到 2025 年将增长至 52.2 亿美元。该地区的增长归功于高医疗保健支出、先进的医疗保健基础设施以及输液治疗技术的大力采用。

美国IV设备市场

2026年,美国预计将达到51.6亿美元,约占全球市场的28.7%。

欧洲

预计欧洲在预测期内将实现 6.2% 的增长率,位居全球第二,到 2026 年将达到 49.9 亿美元。这一增长归功于主要参与者的强大存在,这有助于该地区 IV 设备的高渗透率。

英国静脉设备市场

预计到 2026 年,英国市场将达到 14 亿美元,约占全球收入的 7.8%。

德国静脉注射设备市场

预计到2026年,德国市场规模将达到14.3亿美元,约占全球收入的8.0%。

亚太地区

到2026年,亚太地区市场预计将达到47.9亿美元,位居全球第三。这一增长归因于中国和印度存在大量需要化疗的癌症患者,以及大量住院患者,预计这将有利于该地区采用静脉注射设备。

- 例如,根据国家癌症预防和研究所 2026 年 3 月的数据,印度估计有 250 万人患有癌症。

日本IV设备市场

预计到 2026 年,日本将产生 6.3 亿美元的收入,约占全球市场的 3.5%。

国四设备市场

预计到2026年,中国市场规模将达到近23.6亿美元,占全球收入的13.2%。

印度IV设备市场

预计到2026年,印度市场规模将达到5.4亿美元,占全球市场收入的3.0%左右。

拉丁美洲、中东和非洲

拉丁美洲以及中东和非洲预计将温和增长,预计到2026年拉丁美洲市场将达到17.4亿美元。这些地区的增长预计将受到医院网络扩张和外科手术需求上升的推动,从而鼓励主要参与者扩大在这些地区的产品供应。

海湾合作委员会静脉设备市场

到2026年,海湾合作委员会市场预计将达到4.4亿美元,占市场总收入的2.5%。

竞争格局

主要行业参与者

丰富的产品组合,注重产品创新,提升主要厂商的市场份额

2025年,BD、百特、B Braun SE和ICU Medical, Inc.占据了全球静脉设备市场的大部分份额。这一份额归功于其广泛的产品组合,其中包括静脉导管、输液泵、给药装置和血管通路装置。

此外,其他知名企业也越来越注重产品创新、合作伙伴关系和扩大制造能力,以在未来几年加强其市场占有率。

主要静脉设备清单市场公司概况

- BD(美国)

- 巴克斯特(我们。)

- 布劳恩公司(德国)

- ICU 医疗公司(我们。)

- 费森尤斯卡比股份公司(德国)

- 泰尔茂株式会社(日本)

- 尼普洛(日本)

- 美敦力(爱尔兰)

- 医学线(我们。)

- 维贡(法国)

主要行业发展

- 2025 年 6 月:Droplet IV 在 200 万美元资金的支持下,开发了一种自动静脉输液管冲洗装置,可在袋子空时冲洗残留在输液管中的药物,从而确保充分的药物输送。

- 2025 年 4 月:ICU Medical, Inc. 推出了一种新型精密 IV 输液设备,其单通道 Plum Solo 和双通道 Plum Duo 泵均获得 FDA 510(k) 许可。

- 2024 年 9 月:Braun SE 的 Introcan Safety 2 Deep Access IV 导管已获得 FDA 510(k) 许可。

- 2023 年 11 月:BD 推出了新一代 PIVO Pro 无针采血设备,现已与 Nexiva 封闭式 IV 导管系统等集成导管兼容。

- 2023 年 2 月:深圳迈瑞生物医疗电子有限公司推出BeneFusion i/u系列输液系统,专为高精度、自适应定制和简单性而设计,以提高临床环境中的用药安全。

- 2022 年 11 月:美敦力 (Medtronic) 推出了世界上第一个也是唯一一个胰岛素泵在美国,输液器的佩戴时间长达 7 天,是标准 3 天佩戴时间的两倍。

- 2022 年 7 月:Braun SE 推出了 Introcan Safety 2 IV 导管,具有一次性血液控制功能,可在插入和插管接入过程中自动减少血液暴露,从而提高临床医生的安全性。

报告范围

该报告对所有细分市场进行了全面分析,强调了影响行业增长的关键驱动因素、趋势、机遇、限制和挑战。它还提供了有关技术进步、医疗保健设施数量、重大行业发展、市场份额分析以及领先公司的详细资料的见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.2% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、最终用户和地区 |

| 按产品类型 |

|

| 按最终用户 |

|

| 按地理 |

|

常见问题

Fortune Business Insights表示,2025年全球IV设备市场价值为168.4亿美元,预计到2034年将达到291.1亿美元。

2025年,IV设备市场价值为52.2亿美元。

IV 设备市场预计在预测期内(2026-2034 年)复合年增长率为 6.2%。

静脉注射导管细分市场按产品类型领先。

市场的主要驱动力是住院和外科手术数量的增加。

BD、Baxter、B Braun SE 和 ICU Medical, Inc. 是市场上的顶级参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道