IP 摄像机市场规模、份额和行业分析,按组件(硬件和服务)、按产品类型(固定摄像机、云台变焦摄像机 (PTZ) 和红外摄像机)、按连接类型(集中式和分布式)、最终用户(住宅、商业、政府和公共)以及区域预测,2026-2034 年

主要市场见解

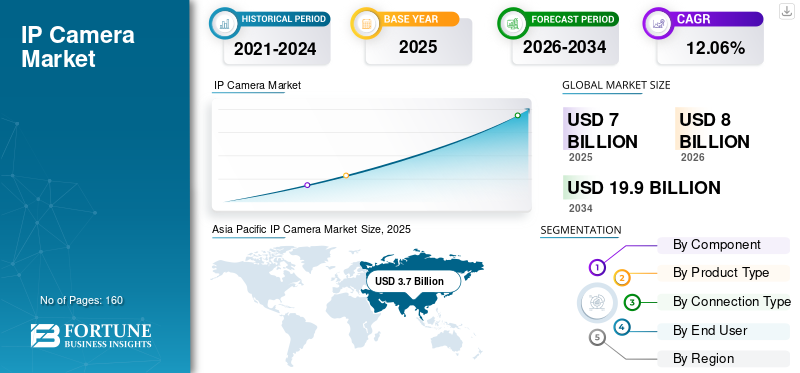

2025年,全球IP摄像机市场规模为70亿美元。预计该市场将从2026年的80亿美元增长到2034年的199亿美元,预测期内复合年增长率为12.06%。 2025年,亚太地区以53.08%的份额主导全球市场。

IP 或互联网协议摄像机是一种用于视频监控的闭路电视摄像机 (CCTV) 设备。该设备通过IP协议网络发送和接收录制的视频片段。广泛应用于道路交通监控、工业运行监控、家庭监控等各种监控活动。 IP监控摄像机正在迅速取代传统的闭路电视摄像机由于其各种好处。与传统的闭路电视不同,该IP监控摄像机不需要任何物理记录设备来记录视频。相反,它只需要互联网连接来传输镜头。

IP摄像机可以连接到有线或无线网络,并将视频传输到运营商的设备或直接存储在云存储空间中。这些类型的相机以非常高清的格式捕获视频和图像,高达 16 兆像素,具体取决于相机的类型。 IP 监控摄像机的这种高分辨率图像捕获特性有助于捕获和记录移动物体。此外,物联网在住宅和商业领域的持续实施进一步增加了对网络摄像机的需求。

在 COVID-19 大流行期间,全球多个政府和监管机构实施了封锁,严重影响了工业生产和各种产品的消费。 COVID-19期间,全球封锁迫使人们呆在家里,这是全球IP摄像机需求减少的主要因素。此外,COVID-19 封锁导致国家边境封闭,扰乱了供应链和分销,阻碍了全球市场的增长。然而,COVID-19 的爆发影响了全世界许多人和感染群体。与此同时,IP 监控摄像头在这场危机中发挥了重要作用,帮助医生、警察和医疗保健专业人员严格监控 COVID-19 病房和住宅封锁。因此,监测使他们能够对病情危重的患者采取快速行动,从而推动了全球市场的发展。

下载免费样品 了解更多关于本报告的信息。

IP 摄像机市场要点

- 2025年市场规模:70亿美元

- 2026年市场规模:80亿美元

- 2034 年预测市场规模:199 亿美元

- 复合年增长率:2026-2034 年 12.06%

- 2025 年,亚太地区以 53.08% 的份额占据市场主导地位。

- 预计到 2026 年,硬件领域将占据最大的市场份额,达到 62.24%。

- 预计到 2026 年,政府和公共部门将占据最大的市场份额,达到 38.84%。

北美

2025年市场规模将达到20亿美元,预计到2026年将达到23亿美元。

亚太地区

2025年市场规模达到37亿美元,预计到2026年将达到43亿美元。

欧洲

2025年市场规模达到11亿美元,预计到2026年将达到12亿美元。

我们。

预计到 2026 年该市场将达到 16 亿美元。

日本

预计到 2026 年该市场将达到 9 亿美元。

阅读更多

网络摄像机市场趋势

在各个垂直行业中越来越多地使用视频分析来推动市场扩张

分析是集成到摄像机中的一项新进步,可帮助消费者分析长时间视频监控录像,这对于个人调查至关重要。此外,IP 摄像机允许视频监控操作员实时记录和远程监控重要的受害地点和重要地点。大大减轻了安全监控管理人员的工作量。由于视频分析系统的优势,它在运输和物流、BFSI、医疗保健、政府和公共、采矿、石油和天然气以及汽车等各个垂直行业中变得越来越受欢迎。 IP 摄像机在各行业的多样化应用在预测期内逐渐提高了市场份额。

IP 监控摄像机在提供无缝连接方面发挥着重要作用视频分析无需任何有线连接即可为消费者提供服务。它只需要互联网连接即可高效工作。它分析捕获的镜头,并通过 IP 网络向操作员发送安全警报和视频,使用户能够根据系统提供的安全警报立即采取行动。此外,IP 监控正在增加对 IP 监控摄像机的需求,这推动了全球 IP 摄像机市场的增长。

[8IJrefAIh]

IP 摄像机市场增长因素

智能家居和公共部门越来越多地使用先进技术,以促进市场扩散

汽车、智能家居、政府和公共部门等各个垂直行业的技术进步日新月异。智能家居和智慧城市概念在中国、印度、新加坡、韩国、日本等新兴和发达国家以及巴西、阿根廷和智利等南美国家越来越受欢迎。人工智能和数据分析在智慧城市和智能家居中的渗透率不断提高,这增加了市场对视频分析的需求。此外,社会上的盗窃事件不断增加,为了解决这种非法活动,需要使用这些高端视频监控解决方案。

此外,整合人工智能融入家庭监控和远程监控,可实现对 Wi-Fi 连接的家庭监控摄像头的实时录制和智能控制。这一进步可以防止消费者报告可能的盗窃和危险威胁。它还检查非法活动并向消费者的手机或通信媒体发送通知警报。此外,IP 监控摄像机跟踪和分析以前的录像数据,并帮助用户对即将发生的事件采取预防措施。 IP 监控摄像机的这些优势正在推动全球市场的扩张。

- 海康威视推出了新型 ITS 摄像头,能够跟踪并改善交通流量和道路安全。该产品主要用于城市和高速公路上经常拥堵的地区。

制约因素

个人数据隐私和网络攻击问题抑制市场增长

由于安全威胁日益增加,网络摄像机的使用在美国、加拿大、德国、中国、印度、韩国和日本等发达国家迅速增加。通过连接互联网的IP视频监控摄像头,通过互联网传输数据会引发对最终用户容易遭受网络攻击和数据隐私攻击的担忧。此外,敌对国家通过网络机构对其他国家的攻击引发了人们对 IP 摄像机安全的担忧。在全球范围内,黑客利用幽灵和黑客手段检查消费者日常活动的案件不断增加,从而导致威胁和勒索案件也有所增加。不断上升的案件是洗钱和现金欺诈案件的主要因素,短期内削弱了对网络摄像机的需求。

例如,国际媒体联盟 Pegasus 项目在调查中透露,全球约有 50,000 部智能手机被 Pegasus 间谍软件渗透。

IP摄像机市场细分分析

按成分分析

由于各种硬件组件的大量使用,硬件细分市场将占据主导地位

根据组件,市场分为硬件和服务。

由于在 IP 监控摄像机的安装中大量使用各种类型的硬件,例如摄像机镜头、摄像机支架和网络连接设备,预计到 2026 年,硬件部分将占市场的 62.24%。此外,大多数相机都是耐用且一次性使用的,这也增加了市场对相机硬件的需求。

然而,由于对软件定制、操作培训和IP监控摄像头安装等服务的需求不断增加,服务领域在预测期内显示出最高的复合年增长率。

按产品类型分析

固定摄像机因在工业和住宅领域的广泛使用而处于领先地位

根据产品类型,市场分为固定摄像机、云台变焦摄像机(PTZ)和红外摄像机。

由于最终用户在工业和住宅用途中充分使用固定摄像机,预计到 2026 年,固定摄像机细分市场将占据 41.64% 的市场份额。此外,由于云台变焦摄像机在道路和交通监控中的使用越来越多,云台变焦摄像机(PTZ)在市场上也遵循同样的趋势。

然而,红外摄像机由于其多种优点而在市场上越来越受欢迎,例如远距离检测和捕捉物体、夜视摄像机和热探测摄像机,这些都推动了全球市场的增长。

按连接类型分析

由于集中式网络服务器的现有使用,集中式细分市场占据主导地位

根据连接类型,市场分为集中式和分布式。

由于集中式细分市场为最终用户提供了安全保障,预计到 2026 年,集中式细分市场将占据 51.62% 的主导市场份额。该部门预计将采用集中式服务器进行本地数据存储并增强安全性来控制 IP 摄像机视频监控。预计这一趋势将在预测期内增长。

然而,分布式领域将在预测期内创下最高的复合年增长率。由于其优点,此类分布式系统能够连接多个服务器,从而提高数据安全性和无缝操作,从而推动市场增长。

通过最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于需要持续监控,政府和公共部门部门将占据主导地位

根据最终用户,市场分为住宅、商业、政府和公共。

由于对高端视频分析和监控解决方案的需求不断增加,以监控道路以及地铁站、火车站、公交车站和机场等公共场所的公共活动,预计到 2026 年,政府和公共部门将占市场的 38.84%。

然而,由于商业办公室、商场和IT园区越来越多地使用IP监控摄像头,商业领域可能在估计期间录得最高的复合年增长率。

此外,由于家庭安全对 IP 监控摄像头的需求不断增加,住宅领域未来也将遵循同样的趋势。智能家居行业。

区域见解

Asia Pacific IP Camera Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区收入达37亿美元,占全球市场收入的53.08%,预计到2026年将增长至43亿美元。由于中国、日本、韩国、台湾和新加坡等发展中国家拥有充足的先进相机镜头制造单位和现代化研发设施,亚太地区正在成长为全球市场的主导地区。此外,印度、马来西亚和菲律宾等新兴国家在区域市场的增长中发挥着重要作用。印度等国家正致力于建设越来越多的电子和半导体设施,这吸引了全球投资者到印度开设制造工厂,从而推动市场增长。到2026年,日本市场价值将达到9亿美元,到2026年中国市场价值将达到20亿美元,到2026年印度市场价值将达到6亿美元。

由于拥有高端生产装置,中国在市场上占据主要份额

中国

由于拥有现代化、先进的相机镜头和产品制造设施,中国成为亚太市场的主导地区。此外,中国不断注重高端视频监控技术的研发,开发出更先进的产品,以应对全球市场的巨大竞争。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美地区将在 2025 年占据全球市场的 28.70%,产生 20 亿美元的收入,预计 2026 年将达到 23 亿美元。在北美,由于主要关键参与者的存在,美国在 2023 年产生了最大的收入。此外,在过去的二十年里,不断增加的公共威胁事件,例如世贸中心的9/11袭击和美国多所学校的枪击事件,增加了公共安全问题,从而增加了对IP监控摄像头的需求。然而,加拿大在预测期内的复合年增长率最高。此外,墨西哥市场也遵循同样的趋势,并显示出现代和渐进的增长。到 2026 年,美国市场价值将达到 16 亿美元。

欧洲

欧洲在全球市场上保持着强劲的地位,2025年将达到11亿美元,占15.63%的份额,预计2026年将达到12亿美元。在欧洲方面,德国拥有该地区最先进、最现代化的制造设施,以最高的收入主导着市场。然而,英国在预测期内的复合年增长率最高。欧洲其他地区和意大利也遵循同样的趋势,分别创造了市场第二和第三大收入。然而,西班牙和法国等国家的市场正在呈现逐步温和的增长。此外,欧洲包括最发达国家,匈牙利、瑞典、摩尔多瓦和意大利等这些国家的犯罪率非常高,这就产生了对持续视频监控和视频分析的需求,从而推动了全球市场的增长。到2026年,英国市场价值将达到2亿美元,而德国市场到2026年价值将达到3亿美元。

中东和非洲以及南美洲

中东和非洲市场规模2025年为1亿美元,占全球市场份额的1.30%,预计2026年将达到1亿美元。拉丁美洲市场2025年市场规模为1亿美元,占全球市场格局的1.28%,预计2026年将达到1亿美元。由于政府当局对电子和电子产品制造的关注度较低。中东和非洲以及南美洲的半导体,这些地区的增长温和。然而,沙特阿拉伯、阿联酋、巴西等国家正在重点发展电子和信息技术。 半导体产业,市场呈现显着增长。

主要行业参与者

海康威视凭借先进生产单元占据市场主导地位

由于公司的强大影响力,海康威视数字技术将在全球市场上保持领先的份额。此外,它还是全球市场上各公司视频监控摄像机定制解决方案和服务的主要供应商和提供商。此外,索尼公司、博世安防系统有限公司、霍尼韦尔国际公司、三星电子有限公司、D-link公司、杭州海康威视数字技术有限公司、Avigilon公司、贝尔金国际公司、CP Plus、GEOVISION公司等通过在新兴经济体开设新的制造工厂来扩大其全球影响力,这对市场的扩大做出了重大贡献。然而,市场上的各个主要参与者都致力于通过与中小型公司和服务提供商公司合作来吸引他们。此外,公司正在采取收购和产品发布等策略来促进市场扩大。

- 例如,2021 年 1 月,视频监控和在线流媒体平台云存储服务提供商 Wasabi Technology 与 IP 视频监控平台网络服务提供商 Axis Communications 合作。通过此次合作,Axis Communications 能够使用 Wasabi 云平台来分发视频监控网络。

顶级网络摄像机公司名单:

- 索尼公司(日本)

- 博世安防系统有限公司(德国)

- 霍尼韦尔国际公司(我们。)

- 三星电子有限公司。 (韩国)

- D-link公司(台湾)

- 杭州海康威视数字技术有限公司 (中国)

- 阿维吉隆公司(加拿大)

- 贝尔金国际公司(美国)

- CP Plus(印度)

- 国视科技 (中国台湾地区)

主要行业发展:

- 2023 年 11 月 –Matrix 是网络安全解决方案的先驱,推出了最新的加固型 IP 摄像机,用于高级交通监控。它是一款集成的监控工具,可实现独特的远程监控,确保人员和资产安全。

- 2023 年 10 月 –著名的安全和监控摄像机制造商 Ajax 推出了新系列摄像机,其中包括子弹型、转塔型和迷你半球型摄像机。每个摄像头均配备视角为 85 或 110 度的镜头,支持 3k 或 4k 分辨率。

- 2023 年 3 月 –Synology 是一家著名的制造商和安全解决方案提供商,推出了两个新系列的全天候炮塔和子弹型摄像机 BC500 和 TC500。出色的 IP 摄像机专为智能监控而设计,具有先进的 AI 功能和无缝集成。

- 2023 年 3 月 –海康威视是先进安全解决方案的先驱制造商,扩大了其产品组合,增加了两款新的 ColorVu 摄像机:7 系列双光摄像机和 8 系列 8MP 半球 IP 摄像机。该相机可实现 24/7 全彩色成像。

报告范围

该报告对全球市场进行了详细分析,重点关注印刷和柔性电子产品的领先公司、产品/服务类型以及领先的最终用途行业等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为12.06% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

按产品类型

按连接类型

按最终用户

按地区

|

常见问题

预计到 2034 年,市场规模将达到 199 亿美元。

2025年,市场价值将达到70亿美元。

预计该市场在预测期内将以 12.06% 的复合年增长率增长。

硬件领域预计将引领市场。

智能家居和公共部门越来越多地使用先进技术是市场增长的主要推动力。

索尼公司、博世安防系统有限公司、霍尼韦尔国际公司、三星电子有限公司、D-link公司、杭州海康威视数字技术有限公司、Avigilon公司、贝尔金国际公司、CP Plus、GEOVISION公司等是市场上的顶级参与者。

预计亚太地区将占据最高的市场份额。

对于最终用户而言,政府和公共部门预计在预测期内将以显着的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。