2026-2034 年异丁烷市场规模、份额和行业分析,按来源(天然气加工和炼油厂)、按等级(工业级、纯级、仪器级等)、按应用(制冷剂、推进剂、溶剂等)以及区域预测

主要市场见解

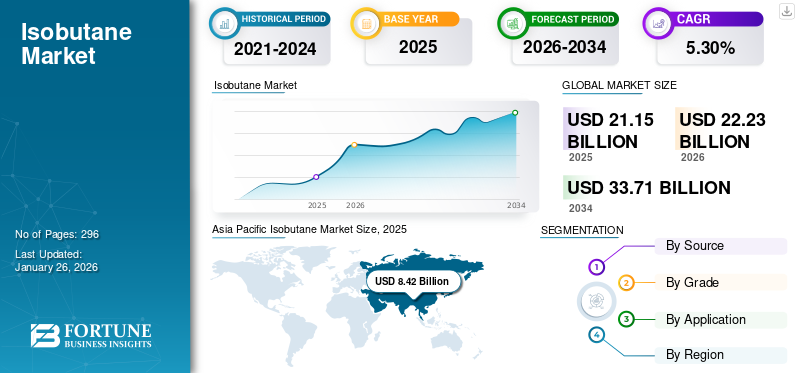

2025年,全球异丁烷市场规模为211.5亿美元。预计该市场将从2026年的222.3亿美元增长到2034年的337.1亿美元,预测期内复合年增长率为5.30%。亚太地区在异丁烷市场占据主导地位,到 2025 年,其市场份额将达到 40%。

异丁烷在标准温度和压力下是一种无色、无味的气体,但通常被压缩成液体以进行储存和运输。它也被称为2-甲基丙烷,是一种支链烷烃,化学式为C4H10。它广泛用于制冷剂、气雾剂和推进剂等应用,并作为原料石化流程。其低全球变暖潜势和零臭氧消耗的特性使其成为传统碳氢化合物的环保替代品。

由于与氢氟碳化物 (HFC) 等传统制冷剂相比,它对环境的影响较小,因此越来越多地用作制冷剂 (R-600a)。在石化工业中,它是通过烷基化工艺生产高辛烷值汽油的关键原料。它还用于制造异丁烯,异丁烯是合成橡胶和其他化学品的前体。由于与其他一些制冷剂相比,它对环境的影响相对较小,因此越来越多地用于制冷系统,特别是冰箱和冰柜等家用电器。

该市场由制冷、个人护理和石化等关键行业的需求驱动,其增长受到环境法规、技术进步和经济趋势等因素的影响。环保制冷剂 (R-600a) 的使用不断增加,推动了市场的发展。随着全球法规逐步淘汰消耗臭氧层物质和高全球升温潜能值 (GWP) 制冷剂,它因其对环境影响较小而受到欢迎。此外,气雾剂行业严重依赖作为推进剂的产品,例如除臭剂、发胶和家用清洁剂。石化行业也发挥着重要作用,因为它是生产异丁烯的关键原料,异丁烯用于制造甲基叔丁基醚(MTBE)和高辛烷值汽油烷基化物等化学品。埃克森美孚公司、雪佛龙、中石化、液化空气集团和壳牌公司是该行业的主要参与者。

下载免费样品 了解更多关于本报告的信息。

全球异丁烷市场概况

市场规模及预测

- 2025年:211.5亿美元

- 2026年:222.3亿美元

- 2034 年:337.1 亿美元

- 复合年增长率(2026-2034):5.30%

市场份额洞察

- 2025 年,亚太地区占据最大份额 (40%),推动因素如下:

- 快速工业化和城市化

- 中国、印度和日本的制冷、气雾剂和石化行业的高需求

主要国家亮点:

- 日本:需求是由转向环保制冷剂以及低温储存和制冷安全方面的创新推动的。

- 美国:美国环保局逐步淘汰氢氟碳化物,正在加速采用异丁烷作为制冷剂和高辛烷值汽油成分的原料。

- 中国:作为石化扩张和消费品领域的领导者,在合成橡胶和 MTBE 产量增长的支持下,中国推动了制冷剂和气雾剂行业的强劲需求。

- 欧洲:遵守欧盟含氟气体法规正在推广使用异丁烷等低全球升温潜能值制冷剂,特别是在使用聚氨酯泡沫的汽车和建筑行业。

异丁烷市场趋势

技术进步和工艺创新促进市场增长

市场正在见证生产、储存和运输技术的重大进步。传统的萃取和精炼方法正在通过催化裂化、加氢异构化和先进的分离技术进行优化,以提高产量和纯度水平。一项重大创新是开发专用生产技术,可以直接转化 天然气将原料转化为高纯度异丁烷。 Lummus Technology 和 Honeywell UOP 等公司在开发新型催化剂和工艺技术方面处于领先地位,这些技术可提高效率,同时降低运营成本。此外,低温储存和运输的进步正在提高处理的安全性和后勤可行性,特别是在管道基础设施有限的地区。通过不断的研发努力,生产的成本效益和可扩展性有望提高,从而加强其在不同工业应用中的作用。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对环保制冷剂的需求不断增长,推动市场增长

传统制冷剂,如氢氟碳化合物(HFC)和氯氟碳化合物(CFC),已广泛应用于空调、制冷和冷却系统。然而,已知这些物质会导致臭氧层消耗,并具有很高的全球变暖潜力。作为回应,《蒙特利尔议定书》和《基加利修正案》等全球环境法规已强制要求逐步淘汰这些有害制冷剂。 R-600a 因其低 GWP 和零臭氧消耗潜值 (ODP) 已成为一种可持续的替代品。目前在国内已广泛使用冰箱、冰柜和商业冷却系统。向绿色技术的转变和对气候变化意识的不断增强正在推动制冷行业的采用。此外,世界各地的政府和组织都在鼓励使用天然制冷剂,进一步刺激了需求。随着越来越多的国家实施更严格的环境法规,以及消费者更喜欢节能环保的产品,这一趋势预计将持续下去。

石化行业的扩张和气雾剂行业需求的增长有助于市场增长

异丁烷是生产异丁烯的关键原料,异丁烯用于制造各种有价值的化学品和产品。例如,异丁烯是甲基叔丁基醚(MTBE)生产的关键成分,而甲基叔丁基醚是一种用于提高汽油辛烷值的添加剂。它还用于生产烷基化物,这是汽油的高辛烷值混合成分。对高性能燃料的需求不断增长,特别是在新兴经济体,正在推动对该产品作为原料的需求。此外,异丁烯还用于生产合成橡皮、润滑剂和抗氧化剂,它们是汽车和制造业的重要材料。亚太地区,特别是中国和印度等地区的快速工业化和城市化正在推动石化行业的扩张。这反过来又增加了产品需求。北美页岩气的繁荣也促进了供应,因为它是天然气加工的副产品。

气雾剂行业是一个重要的消费者,推动了全球异丁烷市场的增长。它广泛用作气雾剂产品中的推进剂,包括除臭剂、发胶和剃须泡沫等个人护理用品,以及空气清新剂、清洁剂和杀虫剂等家用产品。它作为推进剂的受欢迎源于其优异的溶解度、稳定性和低毒性。此外,与其他推进剂(例如丙烷和二甲醚(DME)。由于消费者对便利产品的需求不断增加以及个人护理和卫生产品的日益普及,全球气雾剂市场一直在扩大。 COVID-19 大流行进一步加速了这一趋势,因为消费者优先考虑卫生和清洁,导致气溶胶消毒剂和消毒剂的销量增加。此外,向可持续和环保产品的转变鼓励制造商采用该产品作为推进剂,因为它符合绿色化学原则。新兴市场气雾剂行业的增长预计将在预测期内继续推动产品需求。

市场限制

原材料价格波动可能会阻碍市场增长

全球能源市场极易受到地缘政治紧张局势、供应链中断和需求变化的影响,所有这些都会导致不可预测的价格波动。例如,产油地区的地缘政治冲突或石油输出国的生产决策组织可能导致石油价格突然飙升。原油价格,直接影响生产成本。同样,受天气条件、储存水平和进出口动态等因素影响,天然气价格波动进一步加剧了原材料成本的不确定性。这些价格波动给市场上的制造商和最终用户带来了挑战。对于生产商来说,原材料成本上涨可能会挤压利润率,特别是当他们由于竞争激烈的市场条件而无法将增加的成本转嫁给客户时。另一方面,最终用户,例如制冷、气雾剂和石化行业的公司,面临更高的运营费用,这可能会导致他们寻求更便宜的替代品或减少对异丁烷的依赖。此外,原材料价格的不可预测性使得利益相关者难以进行长期规划和预算,从而阻碍了对技术和基础设施的投资。

市场机会

对生物基产品的日益青睐支持市场增长的可持续性

异丁烷,一种烃通常用于制冷、气雾剂和燃料成分,由于其环保特性和减少的碳足迹,其需求激增。向生物基产品的转变在很大程度上受到严格的环境法规和全球推动碳中和的影响,促使公司投资于可再生和可持续的解决方案。随着汽车、能源和消费品等行业努力减少温室气体排放,生物基材料已成为符合这些可持续发展目标的可行替代品。生物基产品在气雾剂行业的使用正在推动市场扩张。气雾喷雾中使用的传统推进剂通常会产生挥发性有机化合物 (VOC) 排放,从而导致空气污染和健康问题。生物基作为一种更清洁的替代品,越来越受到个人护理、家居和医药产品制造商的青睐。

消费者对可持续和环保产品的认识进一步推动了这一需求,促使领先品牌在其产品配方中加入生物基材料,以满足不断变化的消费者偏好。此外,生物技术和合成生物学的进步在扩大生物基生产方面发挥着重要作用。公司正在投资基于发酵的工艺,使用农业废物、藻类和糖基材料等可再生原料,以商业规模生产生物异丁烷。这些创新增强了生物基生产的可行性,也有助于实现循环和可持续经济的更广阔愿景。

市场挑战

可燃性问题和严格的安全法规限制在某些应用中的使用可能会阻碍市场增长

异丁烷是一种高度易燃的碳氢化合物,被广泛用作制冷剂、气溶胶推进剂以及石化产品的生产。然而,其固有的易燃性带来了巨大的安全风险,主要是在泄漏或不当处理可能导致火灾或爆炸的行业中。这促使世界各地的监管机构对其储存、运输和使用实施严格的安全标准和指南。遵守这些法规通常需要对安全基础设施进行大量投资,例如泄漏检测系统、灭火设备和专门的存储设施,这可能会增加制造商和最终用户的运营成本。除了安全问题外,北美和欧洲等地区的监管环境也变得越来越严格,这些地区严格执行环境和安全标准。例如,美国环境保护署 (EPA) 制冷剂管理指南和欧盟含氟气体法规等法规旨在减少异丁烷等易燃气体对环境的影响。这些法规通常要求使用不易燃的替代制冷剂或推进剂,从而限制了某些应用的需求。

此外,未来可能出现更严格的监管,给市场参与者带来不确定性,阻碍对技术的长期投资。可燃性还限制了其在住宅和商业环境中的使用,在这些环境中,安全是最重要的问题。例如,虽然异丁烷是一种高效且环保的制冷剂,但其在冰箱和冰箱等家用电器中的使用空调由于存在意外点火的风险,因此受到限制。同样,在气雾剂行业,作为推进剂,它受到消费者使用产品的安全问题的限制。这些限制导致人们越来越倾向于使用不易燃或不易燃的替代品,进一步影响了产品需求。

COVID-19 的影响

COVID-19 大流行对全球市场产生了不利影响,扰乱了供应链,减少了需求,并造成了经济不确定性。在大流行的最初阶段,封锁和限制导致工业活动大幅下降,特别是汽车、建筑和制造业等行业,这些行业是异丁烷产品的主要消费者。这导致需求急剧下降,特别是在制冷剂和气溶胶推进剂等应用领域。此外,全球经济放缓减少了消费者支出,进一步抑制了对个人护理用品和家用电器等产品的需求。由于运输限制和劳动力短缺扰乱了生产和分销,供应链也受到严重影响。许多炼油厂和石化厂产能减少或暂时关闭,导致供应紧张。然而,这场大流行也凸显了它在某些领域的重要性,例如医疗保健领域,它被用于生产消毒剂和消毒剂。

随着经济逐步复苏和疫苗接种工作取得进展,需求开始反弹,特别是在工业复苏强劲的地区。然而,这场大流行凸显了市场对全球破坏的脆弱性,促使利益相关者重新评估供应链的弹性并采取多样化的采购策略,以减轻未来的风险。

研究与开发 (R&D) 趋势

在不断变化的监管要求和对环保解决方案不断增长的需求的推动下,全球市场的研发 (R&D) 趋势越来越注重提高效率、可持续性和安全性。创新在于开发先进的生产技术,提高产量和纯度,同时减少能源消耗和排放。例如,催化工艺和精炼技术的突破使制造商能够更有效地从液化天然气 (NGL) 和原油中提取,从而优化生产成本并最大限度地减少对环境的影响。

另一个重要的研发趋势是探索异丁烯作为各种应用中的可持续替代品。在制冷和空调领域,它作为一种低全球升温潜能值制冷剂而受到关注,取代了导致气候变化的氢氟碳化合物。研究人员正在致力于提高家用和商用电器制冷系统的安全性和性能。同样,在气雾剂行业中,它正在被开发为一种与传统选择相比对环境足迹更低的推进剂。安全仍然是一个关键焦点,研发工作旨在减轻可燃性风险。我们正在寻求泄漏检测系统、阻燃剂和存储解决方案方面的创新,以增强安全处理和运输。此外,数字技术的集成,例如物联网- 正在探索启用监控和预测分析,以提高运营安全性和效率。

细分分析

按来源

由于汽油需求不断增长,炼油厂领域主导市场

市场按来源分为天然气加工和石油精炼。

预计到 2026 年,炼油领域将占据 52.32% 的主导市场份额,并预计在预测期内将出现显着增长。日益增长的需求汽油和其他精炼产品预计将推动该领域的增长。

由于其作为清洁能源的需求不断增长,加上对液化天然气 (NGL) 提取的需求不断增长,天然气加工正在经历显着增长。

按年级

由于其在工业应用中的广泛使用,技术级细分市场占据主导地位

根据等级,市场分为工业级、纯品级、仪器级等。

到 2026 年,技术级细分市场预计将以 39.86% 的份额引领市场。该领域的增长与其在制冷剂、气雾剂、推进剂等工业应用中的广泛使用以及作为石化工艺的原料有关。对节能制冷系统的需求不断增长以及石化行业的扩张,特别是在新兴经济体,是该领域增长的关键驱动力。此外,向氯氟烃 (CFC) 的环保替代品的转变促进了异丁烷作为制冷剂的采用。

预计纯品级细分市场在预测期内将大幅增长。这一增长是由其在以下领域的应用推动的:制药以及食品工业,其中特殊工艺需要高纯度异丁烷。对药品的需求不断增长,加上食品安全和质量的严格监管标准,促进了该领域的增长。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于节能冷却系统需求不断增长,制冷剂引领市场

根据应用,市场分为制冷剂、推进剂、溶剂等。

预计到 2026 年,制冷剂领域将占据 35.76% 的主导市场份额。越来越多地采用氢氟碳化合物和氯氟碳化合物等传统制冷剂的环保替代品,推动了这一增长。旨在减少温室气体排放的严格环境法规,加上住宅、商业和工业应用中对节能冷却系统不断增长的需求,进一步推动了该领域的增长。

推进剂领域将在预测期内出现显着增长。这一增长是由监管压力和消费者对可持续产品的偏好推动的,这增加了该产品的采用。此外,对喷雾食品和除臭剂等便利产品的需求不断增长,也促进了该领域的扩张。

异丁烷市场区域前景

按地区划分,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

亚太地区

Asia Pacific Isobutane Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区创造了84.2亿美元,占全球市场收入的40.00%,预计到2026年将增长至89亿美元。预计该地区将在预测期内占据主导地位。中国正在经历快速的工业化、城市化和日益增长的消费品需求。中国、印度和日本等国家对气雾剂、制冷剂和石化产品不断增长的需求正在推动该地区的增长。日本市场预计到2026年将达到12.4亿美元,中国市场预计到2026年将达到52亿美元,印度市场预计到2026年将达到15亿美元。

北美

2025 年,北美地区占据全球市场的 16.00%,收入达 32.9 亿美元,预计 2026 年将达到 34.5 亿美元。在成熟的石化行业以及对制冷剂、气雾剂、汽车和化工行业需求不断增长的推动下,北美地区预计将在预测期内出现显着增长。此外,由于美国环境保护署法规逐步淘汰氢氟碳化物,对制冷剂的高需求进一步刺激了产品需求。到2026年,美国市场预计将达到29.3亿美元。

美国市场的增长是由石化和能源行业对其用作生产异辛烷(高辛烷值汽油的关键成分)的原料的需求不断增长所推动的。越来越多的采用液化石油气(LPG)作为一种更清洁的替代燃料,不断扩大的制冷和气雾剂行业进一步促进了市场的扩张。此外,促进低排放燃料的严格环境法规以及炼油和天然气加工技术的进步提高了生产效率。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到64.6亿美元,占31.00%的份额,预计2026年将达到67.8亿美元。在欧洲,由于建筑和汽车行业越来越多地使用聚氨酯泡沫作为发泡剂,预计该市场在分析期间将大幅增长。此外,符合欧盟含氟气体法规的向低全球升温潜能值制冷剂的转变正在推动该地区的市场增长。英国市场预计到2026年将达到13.6亿美元,而德国市场预计到2026年将达到19.7亿美元

拉美

拉丁美洲市场在2025年创造20.2亿美元,占全球市场格局的9.50%,预计到2026年将达到21亿美元。在拉丁美洲,汽车行业对特种制冷剂不断增长的需求预计将推动市场扩张。

中东和非洲

中东和非洲2025年市场规模为9.6亿美元,占全球市场份额的5.00%,预计2026年将达到10亿美元。中东地区天然气储量丰富,是天然气主要生产国,非洲是工业活动不断增长的新兴市场。中东地区产能较高,有大型石化项目支撑。

竞争格局

主要行业参与者

主要参与者正在采取业务扩张战略来维持其市场地位

液化空气公司、埃克森美孚公司、赢创、三井化学印度私人有限公司有限公司和林德有限责任公司是市场上最大的参与者。公司正在大力投资开发添加剂,以满足不断变化的可持续性和性能需求。

主要异丁烷公司名单简介

- 液化空气集团(法国)

- 埃克森美孚公司(美国)

- 赢创(德国)

- 丽春NCC有限公司 (韩国)

- 三井化学印度列兵。有限公司 (印度)

- 总能源公司(法国)

- 林德有限责任公司(爱尔兰)

- 瓦莱罗(美国)

- MATHESON TRI-GAS, INC.(美国)

- Vernigastech(印度)

报告范围

该报告对市场进行了详细分析。它重点关注领先公司、来源和产品应用等关键方面。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,它还包括促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

增长率 |

2026年至2034年复合年增长率为5.30% |

|

分割 |

按来源

|

|

按年级

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 211.5 亿美元,预计到 2034 年将达到 337.1 亿美元。

复合年增长率为 5.30%,预计该市场在 2026 年至 2034 年的预测期内将呈现稳定增长。

到 2025 年,制冷剂应用领域将处于领先地位。

2025年,亚太市场规模为84.2亿美元。

对环保制冷剂的需求不断增长预计将有助于市场增长。

气雾剂行业不断增长的需求预计将推动产品的采用。

液化空气公司、埃克森美孚公司、赢创、三井化学印度私人有限公司有限公司和林德有限责任公司是全球市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 296