实验室信息管理系统 (LIMS) 市场规模、份额和行业分析,按组件(软件和服务)、部署(基于云、基于网络和内部部署)、按应用(生物样本库、临床诊断、临床研究等)、最终用户(制药和生物技术行业、CRO 和 CDMO 等)以及区域预测,2026-2034 年

主要市场见解

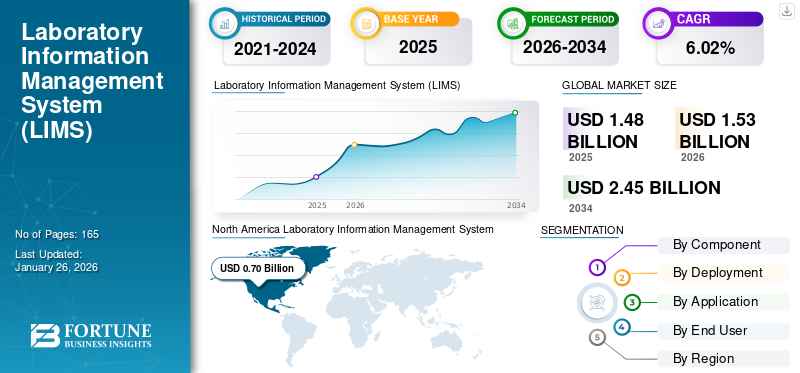

全球实验室信息管理系统(LIMS)市场规模按美元计价1.48到 2025 年,该市场预计将增长 10 亿美元1.532026 年将达到 10 亿美元,到 2034 年将达到 25.3 亿美元,预测期内复合年增长率为 6.47%。北美主导了实验室信息管理系统(LIMS)市场,市场份额为45.372025 年的百分比。

实验室信息管理系统 (LIMS) 是一种基于软件的解决方案,用于管理和跟踪样品、实验和相关数据,尤其是在实验室环境中。它还用于工作流程自动化、仪器集成和操作标准化,以提高效率、准确性和法规遵从性。市场的上升轨迹可归因于实验室自动化和数字化的提高、实验室外包的增长等。

此外,该市场还包括 LabVantage Solutions Inc.、Thermo Fisher Scientific Inc. 和 LabWare 等几家主要参与者。这些公司强大的地域扩张加上广泛的产品组合增强了这些公司在市场上的主导地位。

下载免费样品 了解更多关于本报告的信息。

实验室信息管理系统 (LIMS) 市场要点

- 2025 年市场规模:25.3 亿美元

- 2026 年市场规模:15.3 亿美元

- 2034 年预测市场规模:25.3 亿美元

- 复合年增长率:2026-2034 年 6.47%

- 北美在实验室信息管理系统 (LIMS) 市场占据主导地位,到 2025 年将占据 45.37% 的份额。

- 2025年,服务领域占据最大的市场份额。

- 到2025年,制药和生物技术行业将占据51.9%的市场份额。

北美

北美地区在2025年创造了6.7亿美元的收入,并在2026年保持了领先的市场地位。

欧洲

欧洲到 2025 年将达到 2.9 亿美元,预计复合年增长率为 6.24%。

亚太地区

亚太地区 2025 年创造 3.3 亿美元,预计 2026 年将达到 3.4 亿美元。

我们。

预计2025年市场规模将达到6.1亿美元。

日本

在包括日本在内的主要国家/地区不断增加的数字化转型和研究活动的支持下,亚太地区继续扩张。

阅读更多

市场动态

市场驱动因素

实验室自动化和数字化程度不断提高,推动市场增长

全球实验室信息管理系统(LIMS)市场的增长主要受到各个医疗保健行业实验室自动化和数字化程度不断提高的推动,包括制药和生物技术。实验室越来越多地摆脱手动数据处理,转向自动化、数据驱动的工作流程,以提高运营效率、减少错误并提高数据可追溯性。 LIMS 在实现实时数据收集、自动样品跟踪以及与实验室仪器和企业系统的无缝集成方面发挥着至关重要的作用。这种数字化转型支持更高的研究、质量控制和诊断生产力。所有这些因素共同推动了整体市场的增长。

- 例如,根据 Excelra 2025 年 7 月发布的数据,ELN-LIMS 集成可降低 10-25% 的成本、提高 30% 的实验吞吐量以及加快 25-40% 的处理时间。

市场限制

与实施和维护相关的高成本阻碍了市场扩张

限制市场增长的主要因素之一是与这些系统相关的高实施和维护成本。建立该系统需要在软件许可、硬件、数据迁移、定制和员工培训等各个方面进行大量投资。这给中小型实验室带来了经济负担。这些财务挑战往往会导致采用的延迟,特别是在中低收入国家。这种成本负担仍然是市场扩张的主要障碍,特别是在新兴和资源有限的实验室中。

- 例如,根据该市场运营商之一的 1LIMS 公布的数据,LIMS 软件的成本通常在 10,000 美元至 200,000 美元之间。

市场机会

增加对 CRO 和 CDMO 的外包,创造利润丰厚的增长机会

全球 LIMS 市场的增长机会之一包括越来越多地将研发和质量测试外包给合同研究组织 (CRO) 和合同开发和制造组织 (CDMO)。制药和生物技术公司越来越多地与 CRO 和 CDMO 合作,以降低成本、加速药物开发并提高运营效率。这一趋势推动了对先进 LIMS 解决方案的需求,这些解决方案可以确保赞助商和服务提供商之间的无缝数据共享、法规遵从性以及实时协作。此外,具有安全、基于云的架构的 LIMS 平台对于管理多站点工作流程和复杂的数据交换特别有价值。因此,预计未来几年市场将出现强劲增长。

市场挑战

技术熟练的 IT 和实验室人员短缺挑战市场增长

限制全球市场增长的一个主要挑战是缺乏能够有效实施和管理这些系统的熟练 IT 和实验室专业人员。 LIMS 的成功部署需要实验室操作和信息技术方面的专业知识来处理系统配置、集成和数据迁移。然而,许多实验室,尤其是新兴地区的实验室,面临着缺乏训练有素的人员的问题,导致 LIMS 功能利用不足和实施时间延长。这种技能差距通常会导致对外部顾问的更高依赖,从而增加总体项目成本。

- 例如,根据 Advanced Instruments 于 2023 年 1 月发表的一篇文章,缺乏经过 LIMS 培训的员工是采用这些系统的一个重大挑战。

实验室信息管理系统 (LIMS) 市场趋势

越来越多地采用基于云和人工智能集成的解决方案是重要的市场趋势之一

全球市场的一个主要趋势是最终用户越来越多地采用基于云和人工智能集成的解决方案。其目的是改变实验室管理和数据分析。基于云的 LIMS 具有多种优势,包括远程访问、可扩展性和减少 IT 维护。这使得它对多地点实验室和 CRO 特别有吸引力。同时,整合人工智能(AI)机器学习 (ML) 正在增强数据分析、自动化工作流程以及改进研究和诊断决策。这些先进的系统使实验室能够有效地处理大型数据集,同时确保数据的完整性和合规性。

- 例如,LabVantage Solutions Inc.、LabWare 和 CrelioHealth Inc. 是提供人工智能集成解决方案的领先公司。

下载免费样品 了解更多关于本报告的信息。

细分分析

按组件

实验室信息管理系统 (LIMS) 的广泛采用促进了服务领域的增长

根据组件,市场分为软件和服务。

服务业占全球最大实验室信息管理到 2024 年,LIMS 系统 (LIMS) 的市场份额将不断增长。对实施、定制、集成和维护等 LIMS 服务的需求不断增长,以及服务提供商产品的扩展,主要推动了该细分市场的增长。此外,提供这些服务的知名公司的存在也补充了该细分市场的增长

- 例如,Astrix Inc. 是该领域领先的服务提供商之一。

[039b75s5公里]

按部署

由于解决方案提供的各种优势,本地部署领域处于领先地位

在部署方面,市场分为基于云的、基于网络的和本地部署。

到 2024 年,本地部署细分市场将占据领先的市场份额。造成这种主导地位的突出因素包括大型制药、生物技术和研究组织对本地部署解决方案的强烈偏好、这些解决方案提供的各种优势以及与数据隐私相关的担忧。由于这些因素,该细分市场主导了整个市场。 Thermo Fisher Scientific Inc.、STARLIMS Corporation 和 LabVantage 是广泛提供本地 LIMS 的一些领先公司。

基于云的细分市场预计在预测期内复合年增长率为 9.84%。

按申请

LIMS 解决方案在临床诊断中的使用激增,促进了细分市场的增长

从应用来看,市场分为生物样本库、临床诊断、临床研究等。

在预测期内,临床诊断领域可能会出现最快的市场增长。医学实验室对高通量测试、数据准确性和法规遵从性的需求不断增长,主要推动了该细分市场的增长。此外,个性化医疗、分子诊断和传染病检测的激增促使实验室采用 LIMS 解决方案来简化样本跟踪、自动化工作流程并确保可追溯和无错误的报告。预计这些因素将补充该细分市场的增长。 Clinisys, Inc. 是为诊断实验室提供 LIMS 解决方案的领先厂商之一。

临床研究领域预计在预测期内增长 8.10%。

按最终用户

制药和生物技术行业对 LIMS 的大量使用推动了细分市场的增长

根据最终用户,市场分为制药和生物技术行业、CRO 和 CDMO 等。

就最终用户而言,到2024年,制药和生物技术行业将占据全球市场的领先份额。这可以归因于 LIMS 在药物发现中的使用不断增加,临床试验制药和生物技术公司的质量保证和法规遵从性。此外,该部门预计到 2025 年将持有 51.9% 的份额。

此外,CRO 和 CDMO 领域预计在预测期内复合年增长率为 9.00%。

实验室信息管理系统(LIMS)市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Laboratory Information Management System (LIMS) Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年和 2026 年占据全球市场的主导份额(以美元计算)0.67两年各 10 亿。数字实验室技术的快速采用、发达的医疗基础设施以及向自动化和数字化的转变等关键因素促成了该地区的主导地位。 2025年,美国市场预计将达到6.1亿美元。该国市场增长的推动因素是越来越多地采用先进的数据管理和监管合规数字解决方案,以及基于云和人工智能集成系统的采用。

- 例如,2024 年 6 月,根据 scimcon 发布的数据,LIMS 的集成是约 17% 的 SmartLab Exchange 活动参与者的首要投资重点。

欧洲

2025年欧洲市场规模为2.9亿美元,占全球行业的19.45%,预计2026年将达到3亿美元。预计欧洲在预测期内将出现显着增长,复合年增长率预计为6.24%,成为第二大区域市场。预计到 2025 年,该地区的估值将达到 2.9 亿美元。这一增长是由先进的医疗基础设施、不断增加的研究数据以及不断增加的战略合作推动的。在这些因素的支持下,预计到 2025 年,英国、德国和法国的市值将分别达到 0.6 亿美元、0.7 亿美元和 0.5 亿美元。

亚太地区

2025年,亚太地区的市场规模为3.3亿美元,占全球市场份额的22.01%,预计到2026年将达到3.4亿美元。该地区的增长得益于医疗保健数字化转型的加强和研究活动的扩大。在该地区,到 2025 年,印度和中国的市场价值预计将分别达到 0.6 亿美元和 0.8 亿美元。

拉美

预计拉丁美洲在研究期间的增长相对较慢。拉丁美洲在 2025 年占 1 亿美元,占全球市场份额的 6.44%,预计到 2026 年将达到 1 亿美元。然而,数字技术的日益普及预计将在未来几年推动这些解决方案的采用。

中东和非洲

中东和非洲市场在2025年创造1亿美元,占全球市场格局的6.72%,预计到2026年将达到1亿美元。预计中东和非洲地区在预测期内的增长也将放缓。在该地区,在数字技术的逐步采用和医疗保健基础设施改善的支持下,海湾合作委员会市场的价值预计到 2025 年将达到 0.4 亿美元。

竞争格局

主要行业参与者

领先公司提供的先进产品支撑了他们的主导地位

全球实验室信息管理系统(LIMS)市场反映了半整合的结构,既有成熟的参与者,也有新兴的参与者。 Thermo Fisher Scientific、LabVantage Solutions Inc. 和 LabWare 是市场上的一些主导组织。广泛的产品组合,加上与领先最终用户的合作,补充了他们的主导地位。

- 例如,2024 年 3 月,Thermo Fisher Scientific 推出了 SampleManager LIMS 软件,该软件具有增强功能,集成了高级分析和人工智能驱动的数据可视化工具。

其他主要参与者包括 LabLynx、STARLIMS Corporation、CloudLIMS 等。这些公司参与创新产品的发布以及先进技术的集成,以扩大其市场份额。

主要实验室信息管理系统 (LIMS) 公司简介

- 赛默飞世尔科技公司。 (我们。)

- LabVantage 解决方案公司(我们。)

- LabWare(美国)

- STARLIMS 公司(美国)

- LabLynx, Inc.(美国)

- 实验室工厂(我们。)

- 欢呼(美国)

- 西门子(德国)

- Illumina 公司(美国)

- 云LIMS(我们。)

主要行业发展

- 2025 年 6 月:Confience 收购了拉丁美洲领先的 LIMS 提供商 Labsoft,以加强其市场影响力。

- 2025 年 4 月:LabWare 推出了 LabWare ASSURE,这是一个创新的 SaaS 平台食品和饮料实验室。

- 2025 年 3 月:LabVantage Solutions Inc. 推出了 LabVantage 8.9,这是一个新的 LIMS 版本,具有人工智能驱动的效率,可提高实验室生产力和效率。

- 2023 年 11 月:Xybion Digital Inc. 收购了 Autoscribe Informatics,增强了其全球 LIMS 能力。被收购的公司主要提供 LIMS 软件。

- 2022 年 12 月:LabVantage Solutions, Inc. 推出其旗舰 LIMS 平台 8.8 版

报告范围和细分

| 属性 |

细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 |

2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.47% |

| 单元 | 价值(十亿美元) |

| 分割 |

按组件

按申请

按最终用户

按地区 北美(按组件、部署、应用程序、最终用户和国家/地区)

欧洲(按组件、部署、应用程序、最终用户和国家/次区域)

亚太地区(按组件、部署、应用程序、最终用户和国家/次区域)

拉丁美洲(按组件、部署、应用程序、最终用户和国家/次区域)

中东和非洲(按组件、部署、应用程序、最终用户和国家/次区域)

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 25.3 亿美元,预计到 2034 年将达到 25.3 亿美元。

2025年,市场价值为6.7亿美元。

预计该市场在预测期内的复合年增长率为 6.47%。

本地部署部分在部署方面引领市场。

推动市场的关键因素包括实验室自动化和数字化的提高、实验室外包的增长等。

Thermo Fisher Scientific Inc.、LabVantage Solutions Inc. 和 LabWare 是市场上的一些知名参与者。

2025 年,北美将主导市场。

产品的技术进步加上对自动化的关注转移是预计有利于产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 165

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。