垃圾填埋气市场规模、份额和行业分析,按应用(发电、供暖、热电联产等)和区域预测,2026-2034 年

主要市场见解

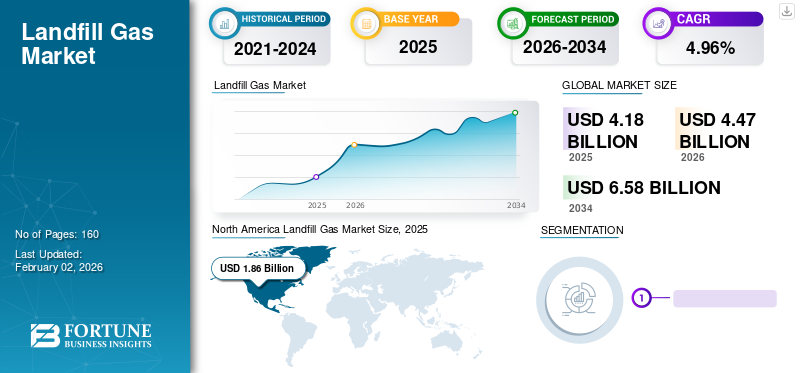

2025年,全球垃圾填埋气(LFG)市场价值为41.8亿美元。市场规模预计将从2026年的44.7亿美元增长到2034年的65.8亿美元,预测期内复合年增长率为4.96%。 2025年,北美地区以44.38%的份额主导全球市场。

人们对环境意识的不断提高极大地促进了这些气体在全球范围内的发展。这种气体作为垃圾填埋场有机材料分解的副产品被提取。填埋气用于发电和减少大气甲烷排放。这些气体由 50% 甲烷和 50%二氧化碳以及少量的几种化合物和复杂的有机化合物。 LFG 用于发电以及管道燃气。随着能源需求的不断增长,它在填补供需缺口方面发挥着重要作用。

下载免费样品 了解更多关于本报告的信息。

全球垃圾填埋气市场概况

市场规模:

- 2025 年价值:41.8亿美元

- 2026 年价值:44.7亿美元

- 2034 年预测值:65.8亿美元,2024年至2032年复合年增长率约为4.96%

市场份额:

- 区域负责人:2025年北美占据全球市场44.38%

- 最终用户负责人:发电领域根据应用引领市场

行业趋势:

- 环保意识不断增强,推动垃圾填埋场甲烷的捕获和能源利用

- 在发电领域的应用不断增长,特别是通过往复式发动机和涡轮机将垃圾填埋气体转化为电力

- 管道燃气设施中的新兴应用,经过处理的垃圾填埋气升级为管道质量气体,用于供热和燃料供应

驱动因素:

- 甲烷排放减缓目标,促进收集基础设施和能源回收系统

- 低碳需求,可再生能源,利用垃圾填埋气代替化石燃料

- 政策和监管授权关于减少垃圾填埋场温室气体排放

- 垃圾填埋气利用项目不断增多,特别是在已建立固体废物处理系统的地区

- 技术采用,包括模块化燃气发动机以及将垃圾填埋气体升级为生物甲烷以实现更高价值的用途

COVID-19 对旅行、工作和工业的多项限制阻碍了全球市场。西班牙、英国、意大利、德国、法国等欧洲国家是全球市场的主要股东。相反,这些国家经历了各种区域和国家关闭,导致垃圾填埋气运营停止。事实证明,COVID-19 的影响对可再生能源行业来说是一个重大挑战,导致原材料供应短缺和即将失业。由于 COVID-19 爆发后电价下降,各公司正在应对能源和电力行业的多项挑战。

垃圾填埋气市场趋势

发电行业对气体的需求不断增加将支持市场增长

工业和商业部门对这些气体的需求不断增加,并且可用于发电。 LFG 的热值可以通过减少二氧化碳、氮气和氧气的含量来提高。因此,经过一些处理后,就可以用于工业和商业用途。 LFG 直接用于锅炉或红外加热器,可以作为替代品为能源密集型工艺提供动力。

此外,垃圾填埋发电厂项目的迅速推进以及该地区越来越多地采用这些气体发电预计将推动垃圾填埋气市场的增长。例如,伊斯坦布尔市2020 年完成了 Seymen 垃圾填埋气体能源设施的初始阶段 - 一个 20 兆瓦的系统,用于提取甲烷和发电。

在有机废物管理中利用填埋气气体有利于增长

越来越多的州和市政府正在推动生物废物预防举措,以防止生物废物进入垃圾填埋场。相比之下,这有几个优点,包括释放宝贵的垃圾填埋场空间、延长垃圾填埋场的寿命以及减少渗滤液的产生量。它会对依赖有机废物生产垃圾填埋气的垃圾填埋气能源项目产生负面影响。

下载免费样品 了解更多关于本报告的信息。

垃圾填埋气市场增长因素

不断增强的环境意识正在推动全球气体销售

周围环境中的有害气体会导致温室气体排放到大气中。垃圾填埋气可以保护环境免受这些负面影响,并提供自然且具有成本效益的能源。人们对环境的认识不断增强,导致政府和私营部门增加了建设此类发电厂的投资。例如,2021 年,总部位于匹兹堡的 RNG LLC 在密苏里州和弗吉尼亚州启动了垃圾填埋气项目。

2023 年 11 月,ACT(澳大利亚首都特区)政府将通过增加 Mugga Lane 垃圾填埋场的垃圾填埋气体捕获来推动循环经济。这将减少排放并提供可靠的可再生能源,每年可为多达 10,800 个家庭供电。这将通过扩大与澳大利亚拥有和运营的清洁能源工程公司 LGI Limited 的合作伙伴关系来实现,该公司将提供垃圾填埋气扩建项目。该项目将在未来三年内建设,将进一步提高捕获穆加巷垃圾填埋场产生的有害甲烷排放并将其转化为首都地区可靠的可再生能源的能力。

越来越多地使用垃圾填埋气作为汽车燃料将为市场增长提供机会

不断上涨的汽油和柴油价格为可再生能源和压缩能源提供了重要机会天然气替代方案。通过增加甲烷含量并减少二氧化碳、氧气和氮气含量,这些气体可以通过处理过程升级为可再生天然气。可再生天然气 (RNG) 可用来代替化石天然气、压缩天然气或液化天然气。这些气体也可用于压缩天然气车辆,无需对发动机或燃料系统进行任何修改。

制约因素

细菌生存所需的水分水平可能会阻碍细菌生长

湿度正在阻碍市场的增长。然而,超过一定水平,细菌的生存就至关重要。此外,维持有机废物分解最佳水分含量的高设施成本预计将阻碍市场增长。与气体混合物形成相关的生物过程受到湿度水平的显着影响。此外,填埋气还污染土壤和水,分解过程中产生的甲烷气体也会造成一些问题。

垃圾填埋气市场细分分析

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于工业化的不断发展,发电预计将主导市场

按应用划分,市场分为发电、供热、热电联产等。

到 2026 年,发电领域将占据最大的市场份额,达到 70.56%,并且预计在预测期内将会增长。这是由于对不间断供电的需求不断增长以及越来越多的采用可再生能源用于发展中经济体的发电。电力需求激增导致输配电网络的扩张正在推动发电领域的发展。

区域见解

从地理上看,垃圾填埋气市场广泛分布在北美、欧洲、亚太地区和世界其他地区等主要地区。

North America Landfill Gas Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场规模为18.6亿美元,占全球市场的44.38%,预计到2026年将增长至19.7亿美元,其中美国在该地区市场中处于领先地位。制造业的进步以及政府为有效废物管理采取的多项举措正在推动市场的增长。在美国,垃圾填埋气被认为是与人类相关的第三大甲烷排放源。北美不断增长的人均用电量迫使各国政府采用垃圾填埋气发电,以提供经济高效、清洁且不间断的电力供应。这些因素推动了该地区垃圾填埋气供应商的增长。预计到2026年美国市场将达到14.8亿美元。

欧洲

欧洲市场在 2025 年创造了 13.5 亿美元的收入,占全球市场格局的 32.18%,预计到 2026 年将达到 14.4 亿美元。根据我们的研究结果,由于该地区对可再生能源的偏好发生转变,欧洲在预测时间内占据了垃圾填埋气市场份额的主导地位。德国在市场上占据主导地位,拥有世界上最大的垃圾填埋气行业之一。由于该地区一些主要参与者和政府组织拥有高度发达的制造基础设施和先进的废物管理解决方案。针对包装废物、废纸和生物废物的高效解决方案有助于德国的气体管理。英国市场预计到2026年将达到2.3亿美元,而德国市场预计到2026年将达到7.9亿美元。

亚太地区

2025年,亚太地区占全球市场的17.20%,估值为7.2亿美元,预计2026年将达到7.8亿美元。在预测时间内,亚太地区将出现显着增长。在该地区,由于主要公司对环境问题的关注和对研发(R&R&D)活动的投资的增加,中国被认为是垃圾填埋气行业的领先国家和增长最快的国家之一。中国利用堆填气体产生能源的一些顶级堆填区包括新界西堆填区、新界东南堆填区和新界东北堆填区。预计到2026年中国市场将达到3.5亿美元,印度市场预计到2026年将达到1.7亿美元。

2025年,世界其他地区为全球市场贡献了约2.6亿美元,占6.24%的份额,预计2026年将达到2.8亿美元。

垃圾填埋气市场主要公司名单

大多数行业参与者主要位于北美、欧洲和亚太地区。 Covanta、SUEZ、Kohler Co、Aria Energy、Vectren、Pennon Group Plc 和 Veolia 提供垃圾填埋气提取和监测等服务,并提及垃圾填埋气成分以增加其市场份额。

主要公司简介:

- 卡万塔控股公司(我们。)

- 威立雅(法国)

- Pennon Group Plc(英国)

- 苏伊士集团(法国)

- 科勒公司(美国)

- 阿里亚能源公司(美国)

- 上海城投控股股份有限公司 (中国)

- Infinis Energy Plc(英国)

- EDL(澳大利亚)

- 比法(英国)

- 阿梅雷斯科(我们。)

- Vectren 公司(美国)

主要行业发展:

- 2023 年 10 月 -中国市政府投资机构上海城投控股正在扩大其将厨余垃圾转化为堆肥的能力。

- 2022年12月-SUEZ 和 Waga Energy 提议在 Madaillan 垃圾填埋场建造一个新的可再生天然气 (RNG) 生产装置。该项目标志着苏伊士致力于从废物中回收沼气,沼气是一种在当地短周期内生产和分配的完全绿色能源。这是苏伊士和瓦格能源联合投产的第五台机组。

- 2021 年 10 月–Ramky Enviro 在印度海得拉巴综合城市固体废物 (HiMSW) 场地建立了新的垃圾填埋气压缩沼气厂。据报道,它是世界上最早、印度最大的压缩压缩空气工厂之一。沼气将垃圾填埋气用作汽车燃料。

- 2021 年 11 月 -可持续废物和能源解决方案领域的全球领导者卡万塔控股公司 (Covanta Holding Corporation) 宣布完成 EQT 基础设施 V 基金 53 亿美元的收购,公布了其成为最可持续的废物解决方案提供商的战略。

- 2021 年 10 月 -威立雅在巴西投产了三个新的热电厂,这些电厂位于圣卡塔琳娜州索罗卡巴省大都市区伊佩罗,位于该国运营的三个卫生垃圾填埋场。这些装置将利用有机废物分解产生的沼气生产 12,400 千瓦的可再生电力。将以前未使用的沼气转化为能源有助于更好地回收废物,并增强这项活动的生态影响。

- 2020 年 10 月–威立雅和 Waga Energy S.A. 启动了 WagaBox 的建设,这是一个从垃圾填埋场废物中回收生物甲烷的装置。该系统已安装在法国的 Claye-Soluily 垃圾填埋场,为巴黎的 20,000 户家庭提供可再生天然气。

报告范围

市场研究报告提供了对该行业的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。除此之外,该报告还对市场动态、新兴趋势和竞争格局进行了详尽的分析。报告中提供的主要见解是各个细分市场的垃圾填埋气技术进步,以及合作伙伴关系、合并和收购等最新行业发展。此外,市场分析还包括主要参与者的综合SWOT分析、波特五力分析、领先市场参与者的业务战略、宏观和微观经济指标以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.96% |

|

单元 |

价值(十亿美元) |

|

分割 |

按申请

|

|

按地理

|

常见问题

《财富商业洞察》的一项研究表明,2025年全球市场规模将达到41.8亿美元。

预计全球市场在预测期内将以 4.96% 的复合年增长率增长。

2024年北美市场规模达18.6亿美元。

各个行业都使用该产品,例如发电、供热、热电联产等。

预计到 2034 年,全球市场将达到 65.8 亿美元。

根据应用,发电领域在全球市场上占有最高的垃圾填埋气市场份额。

垃圾填埋气市场的顶级参与者包括卡万塔、威立雅、Pennon、科勒公司和苏伊士。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。