激光捕获显微切割市场规模、份额和行业分析(按类型)(硬件[仪器{紫外线 LCM、红外 LCM、免疫荧光 LCM 等}和耗材]和软件和服务)、按应用(研发、诊断等)、按最终用户(医院和诊所、临床实验室、制药和生物技术公司等)以及区域预测, 2026-2034

激光捕获显微切割市场规模和行业概述

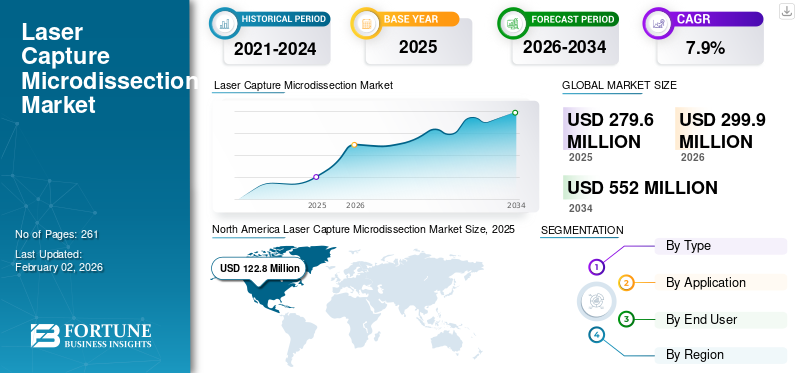

2025年,全球激光捕获显微切割市场规模为2.796亿美元,预计将从2026年的2.999亿美元增长到2034年的5.52亿美元,预测期内复合年增长率为7.9%。北美主导全球激光捕获显微切割市场,2025 年市场份额为 43.92%。

激光捕获显微切割是一种使用激光从显微载玻片上分离和收集特定细胞以进行详细分析的方法。各种类型的癌症(例如乳腺癌、肺癌等)的患病率不断增加,导致临床设施中的患者数量不断增加。不断增长的患者群体进一步增加了对肿瘤微环境分析和其他应用的需求,从而支持了这些激光捕获显微切割设备在市场上的采用率。

- 例如,根据美国癌症协会(ACS)公布的2025年数据,美国报告了约226,650例新发肺癌病例。

此外,对基于组织的研究的不断增长的投资也是支持市场对这些程序的需求不断增长的主要因素。再加上对这些产品中技术进步集成的日益关注,正在推动赛默飞世尔科技公司和丹纳赫公司等知名企业的关注,并预计将支持全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

激光捕获显微切割市场的关键要点

- 2025年市场规模:2.796亿美元

- 2026 年市场规模:2.999 亿美元

- 2034 年预测市场规模:5.52 亿美元

- 复合年增长率:2026-2034 年 7.9%

- 到 2025 年,北美将占据激光捕获显微切割市场的 43.92% 份额。

- 到2025年,硬件领域将占据最大的市场份额。

- 软件和服务领域预计在预测期内复合年增长率为 8.1%。

北美

北美仍然是领先的区域市场,2025 年将达到 1.228 亿美元。

欧洲

欧洲预计将以 5.9% 的复合年增长率增长,到 2026 年将达到 6980 万美元。

亚太地区

亚太地区预计到2026年将达到7810万美元,成为第三大区域市场。

我们。

预计 2025 年市场规模将达到 1.123 亿美元。

日本

越来越多地采用先进研究和诊断技术来支持增长。

阅读更多

市场动态

市场驱动因素

癌症患病率增加支持市场增长

各种类型的癌症(例如前列腺癌、肺癌等)的患病率不断上升,需要从不同的组织样本中精确分离特定细胞,并支持日益增长的需求生物标志物发现、分子病理学等,随后提高了激光捕获显微切割产品在市场上的采用率。

- 例如,根据世界癌症研究基金会(WCRF)发布的统计数据,2022年全球报告了约150万例前列腺癌新病例。

此外,该技术的优势,例如早期疾病检测和靶向治疗开发,也支持研究人员越来越多地采用基于组织的研究,进一步推动全球对激光捕获显微切割产品的需求。因此,上述因素,加上知名企业对开发新产品的研发活动的日益关注,预计将提高采用率,从而促进全球激光捕获显微切割市场的增长。

其他杰出车手

- 越来越多地用于需要精确分离细胞/组织的单细胞分析工作流程和空间转录组学。

市场限制

与先进产品相关的高成本限制了市场增长

研究人员越来越关注基于组织的研究,以解决癌症和其他慢性病日益流行的问题。然而,与这些先进设备相关的高资本和运营成本预计将阻碍这些系统的采用率,特别是在印度、墨西哥等发展中国家。

先进的 LCM 设备,包括基于紫外线、免疫荧光和其他系统,需要昂贵的精密光学器件、激光模块、高分辨率成像单元和专用软件,这导致了较高的资本投资。此外,激光器更换、耗材和维护服务进一步增加了财务负担。

- 例如,根据美国国家生物技术信息中心(NCBI)发表的多篇文章,据报道,激光捕获显微切割(LCM)仪器的成本约为15万至35万美元。

市场机会

增加癌症研究经费以创造市场机会

全球范围内对癌症研究和精准医疗的投资日益受到关注。医疗机构、政府组织和知名公司正在增加对转化科学、肿瘤学研究和生物标志物发现的资助,导致实验室越来越多地采用 LCM 等细胞和组织分离工具。

此外,不断增长的研究经费正在扩大空间病理学、转录组学、基因组学等领域的研发能力,进一步推动市场对LCM工具的需求。随着主要参与者日益关注人工智能和人工智能的整合机器学习这些设备预计将增加全球激光显微切割市场的投资。

- 根据美国国家癌症研究所(NCI)公布的数据,乳腺癌的研究经费从2020年的5.146亿美元增加到2023年的5.420亿美元。

市场挑战

发展中国家的医疗服务有限阻碍了市场增长

研究人员越来越重视用于组织研究的新型 LCM 工具。然而,有限的医疗保健支出、缺乏熟练的专业人员以及报销政策不足(尤其是在新兴国家)是导致患者获得临床设施机会有限的一些因素。

此外,数量有限的医疗机构,例如分子诊断中心、病理实验室和其他机构的检测也导致各种癌症的延迟检测,从而导致患者诊断程序的推迟,特别是在中国和巴西等发展中国家。

- 例如,根据美国国家生物技术信息中心(NCBI)发布的2025年数据,据报道,全球约47%的人口无法获得许多常见疾病的基本诊断。

其他突出的挑战

- 来自替代显微切割和细胞分离技术(例如微流体、激光捕获替代技术)的竞争。

- 临床应用的耗材成本和验证要求限制了临床的快速采用。

激光捕获显微切割市场趋势

这些设备的技术进步创造市场机会

分子生物学、肿瘤学研究和转化医学领域对自动化和精密设备的需求不断增加,这推动了向先进系统的优先转变。这些设备的技术进步提高了细胞边界识别、激光切割精度和组织识别的一致性,满足了市场对这些产品的需求。

的整合人工智能这些系统中的机器人平台、多激光模块和其他先进功能加速并改善了临床结果和工作流程效率。再加上知名企业越来越注重研发活动以推出技术先进的产品,预计将提高这些系统在市场上的采用率。

- 2025 年 4 月,Laxco, Inc. 推出了 Accuva LEAP(Laxco 可扩展高级平台),这是一种旨在支持科学研究的成像系统。

其他突出趋势

- 将 LCM 与新一代测序、蛋白质组学和空间生物学平台集成,以实现靶向分子分析。

- 对即用型耗材、专用载玻片和针对特定组织类型定制的试剂盒的需求不断增长。

- 合同研究组织和核心设施的服务模式产品(LCM 即服务)的扩展。

- 更加关注用于图像引导解剖和数据可追溯性的用户友好型软件。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

不断推出的产品将提升硬件细分市场的主导地位

根据类型,市场分为硬件和软件及服务。硬件进一步分为仪器和消耗品。另外,仪器又分为紫外LCM、红外LCM、免疫荧光LCM等。

到 2025 年,硬件领域将占据最大的市场份额。这一增长是由于患者群体中癌症患病率的不断上升,导致全球对先进 LCM 产品的需求不断增长。再加上主要市场参与者日益关注推出新产品的研发活动,预计将进一步支持该细分市场的增长。

- 2020 年 3 月,Fluidigm Corporation 推出了 AccuLift 激光捕获显微切割系统,用于转化和临床病理学研究。

软件和服务领域预计在预测期内复合年增长率为 8.1%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

研发支出的增加导致研发领域占据主导地位

根据应用,市场分为研发、诊断等。

2025年,研发领域在全球市场占据主导地位。按应用来看,2025年研发领域的份额为57.7%。这一增长主要是由于各种类型癌症的患病率不断上升,进一步导致全球制药和生物技术公司用于组织研究的研发支出不断增加。

- 例如,根据PatentPC公布的2023年数据,据报道,生物技术行业正在大力投资研究,预计2023年研发支出将达到2500亿美元。

诊断领域将在预测期内蓬勃发展,增长率为 7.6%。

按最终用户

制药和生物技术公司数量的增加导致该领域占据主导地位

根据最终用户,市场分为医院和诊所、临床实验室、制药和生物技术公司等。

制药和生物技术公司细分市场将在2025年占据主导地位。各种癌症患病率的增加、制药和生物技术公司数量的增加等是支持该细分市场增长的重要因素。此外,该部门预计到 2026 年将持有 31.7% 的份额。

- 例如,根据 Cross River Therapy 发布的 2025 年统计数据,美国有超过 5,000 家制药和生物技术公司。

此外,在研究期间,临床实验室的最终用户预计将以 7.8% 的复合年增长率增长。

激光捕获显微切割市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Laser Capture Microdissection Market Size, 2025 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

北美市场在 2024 年占据主导地位,价值为 1.148 亿美元,在 2025 年也以 1.228 亿美元占据领先地位。该地区的主导地位归因于某些因素,例如研究支出的增加、癌症患病率的上升、领先的学术和制药研究中心以及早期的技术采用。 2025年,美国市场预计将达到1.123亿美元。

- 例如,根据世界癌症研究基金会(WCRF)公布的2022年统计数据,据报道,美国约有230,125人患有前列腺癌。

欧洲和亚太地区

预计欧洲和亚太地区在预测期内将出现大幅增长。在研究期间,欧洲地区预计将实现 5.9% 的增长率,到 2026 年估值将达到 6980 万美元。这是由于该地区转化研究活动强劲以及临床研究采用不断增长。此外,中国、日本、韩国和印度不断增加的研究投资、不断扩大的生物技术/制药行业也是市场增长的推动因素。在这些因素的支撑下,预计2025年英国、德国等国家的估值将达到790万美元,德国将达到1140万美元,法国将达到750万美元。继欧洲之后,亚太地区的市场预计在2026年将达到7810万美元,并坐稳第三大市场的地位。在该地区,到 2026 年,印度预计将达到 850 万美元,而中国预计将达到 2310 万美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲以及中东和非洲地区预计该市场将出现温和增长。 2025年拉美市场估值将达到创纪录的2.5亿美元。逐渐采用的新兴市场与这些地区研究基础设施和合作项目的发展有关,预计将支持该地区市场的增长。在中东和非洲,GCC 的价值预计到 2026 年将达到 380 万美元。

竞争格局

主要行业参与者

知名企业推出的产品数量不断增加,以支持其主导地位

强大且多样化的先进系统产品组合以及强大的地理影响力是这些公司在市场上占据主导地位的重要因素之一。到 2025 年,赛默飞世尔科技公司和丹纳赫公司将成为市场上的主要参与者。此外,知名企业对产品发布的日益关注主要是为了支持全球激光捕获显微切割市场份额。

- 例如,2019 年 3 月,Thermo Fisher Scientific Inc. 推出了 Arcturus Cellect 激光捕获显微切割 (LCM) 系统,这是一款重新设计的 LCM 仪器,旨在加强其产品组合。

然而,包括徕卡显微系统公司等在内的主要参与者也在市场上不断增长,这主要是因为他们越来越注重收购和合作,以加强其在市场上的影响力。

主要激光捕获显微切割公司名单分析

- 赛默飞世尔科技公司(我们。)

- 靶向生物科学(我们。)

- Laxco, Inc.(美国)

- 卡尔蔡司股份公司(德国)

- 分子机器与工业有限公司(德国)

- 丹纳赫公司(我们。)

- 标准生物工具公司(美国)

- CaresBio实验室(美国)

- AnaPath 服务有限公司(德国)

- 创意生物阵列(美国)

主要行业发展

- 2025 年 10 月:Thermo Fisher Scientific Inc. 扩建了印度的卓越研发中心。这有助于该公司加强其全球影响力。

- 2025 年 4 月:Lal Pathlabs 博士推出了通过激光捕获显微切割和质谱法进行淀粉样蛋白分型,用于鉴定淀粉样蛋白,旨在扩大其服务范围。

- 2024 年 4 月:Molecular Machines & Industries GmbH 推出了 CellCut 高精度激光显微切割系统,能够精确切割组织区域、单细胞和亚细胞结构,旨在增强其市场地位。

- 2023 年 11 月:Laxco, Inc. 推出了 Accuva Cellect 激光捕获显微切割 (LCM) 系统,以加强其产品组合。

- 2023 年 8 月:Thermo Fisher Scientific Inc. 与 Laxco Inc. 合作,将 Arcturus Cellect LCM 系统商业化,以提高其品牌影响力。

报告范围

市场报告提供了详细的全球激光捕获显微切割市场分析,重点关注领先公司、类型、应用和最终用户等关键方面。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.9% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型、应用程序、最终用户和地区 |

|

按类型 |

· 硬件 o 仪器 § 紫外液晶模组 § 红外液晶模组 § 免疫荧光 LCM § 其他的 o 消耗品 · 软件与服务 |

|

按申请 |

· 研究与开发 · 诊断 · 其他的 |

|

按最终用户 |

· 医院和诊所 · 临床实验室 · 制药和生物技术公司 · 其他的 |

|

按地区 |

· 北美(按类型、按应用、按最终用户和国家/地区) o 美国(按申请) o 加拿大(按申请) · 欧洲(按类型、按应用、按最终用户和按国家/次区域) o 英国(按申请) o 德国(按申请) o 法国(按申请) o 意大利(按申请) o 西班牙(按申请) o 斯堪的纳维亚半岛(按申请) o 欧洲其他地区(按申请) · 亚太地区(按类型、按应用、按最终用户和按国家/次区域) o 中国(按申请) o 日本(按申请) o 印度(按申请) o 澳大利亚(按申请) o 东南亚(按申请) o 亚太地区其他地区(按申请) · 拉丁美洲(按类型、按应用、按最终用户和按国家/次区域) o 巴西(按申请) o 墨西哥(按申请) o 拉丁美洲其他地区(按申请) · 中东和非洲(按类型、按应用、按最终用户和按国家/次区域) o GCC(按申请) o 南非(按申请) o 中东和非洲其他地区(按申请) |

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 2.796 亿美元,预计到 2034 年将达到 5.520 亿美元。

2025年,北美地区市场价值为1.228亿美元。

该市场将以 7.9% 的复合年增长率增长,在预测期内将呈现稳定增长。

从类型来看,硬件细分市场是该市场的主导细分市场。

新型激光捕获显微切割系统的引入是推动市场增长的主要因素之一。

赛默飞世尔科技公司和丹纳赫公司是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

癌症患病率的不断上升、产品推出数量的增加等,是预计推动这些产品在全球范围内采用的一些关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。