激光干涉仪市场规模、份额和行业分析,按类型(迈克尔逊干涉仪、法布里-珀罗干涉仪、斐索干涉仪、马赫曾德尔干涉仪、萨格纳克干涉仪和泰曼-格林干涉仪)、按技术(零差和外差)、按应用(表面拓扑、工程、应用科学、生物医学成像、半导体检测等)、按最终用途(汽车、航空航天与国防、工业、医疗保健与生命科学、半导体与电子等)以及区域预测,2026-2034 年

主要市场见解

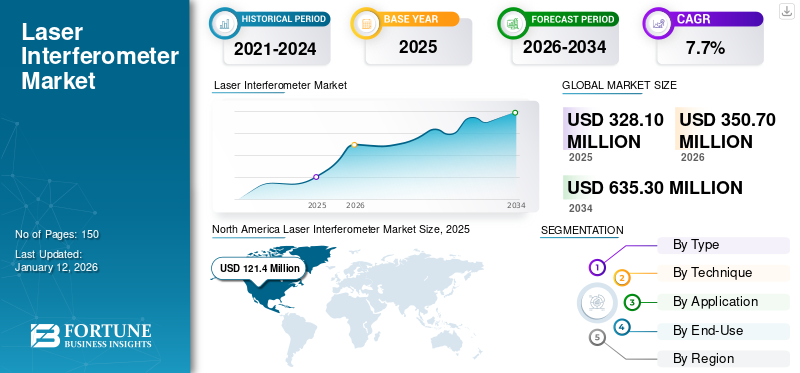

2025年,全球激光干涉仪市场规模为3.281亿美元。预计该市场将从2026年的3.507亿美元增长到2034年的6.353亿美元,预测期内复合年增长率为7.7%。北美在激光干涉仪市场占据主导地位,到 2025 年,其份额将达到 37.00%。

激光干涉测量是激光干涉仪中采用的方法,用于精确测量两个物体之间的距离或高精度确定物体的形状。

激光干涉仪的增长归因于半导体制造和自动化领域对超高精度计量的需求不断增长工业4.0先进制造业的采用。另一个驱动因素是研发支出和政府/行业对精密工程的投资。此外,对可追溯校准和标准合规性的需求不断增长,这反过来又推动了市场的增长。

该行业的主要市场参与者包括雷尼绍公司、是德科技、卡尔蔡司公司、Zygo (AMETEK Zygo)、布鲁克公司、Mahr GmbH、Thorlabs, Inc.、Newport Corporation、Attocube Systems AG 和 SmarAct GmbH。

下载免费样品 了解更多关于本报告的信息。

激光干涉仪市场要点

- 2025 年市场规模:3.281 亿美元

- 2026年市场规模:3.507亿美元

- 2034 年预测市场规模:6.353 亿美元

- 复合年增长率:2026-2034 年 7.7%

- 2025 年,北美以 37.00% 的份额占据市场主导地位。

- 迈克尔逊干涉仪领域预计到 2026 年将占据 32.87% 的份额。

- Homodyne 细分市场预计到 2026 年将占据 59.37% 的份额。

北美

2025 年达到 1.214 亿美元。制造商的强劲存在以及研究、校准实验室和工业应用的需求。

欧洲

2025 年将达到 6160 万美元。受到精密工程需求以及汽车和航空航天领域广泛采用的支持。

亚太地区

2025 年达到 1.089 亿美元。增长由半导体制造、电信基础设施扩张和先进光子学采用推动。

我们。

2026 年达到 9650 万美元。由先进的研发、校准系统和强大的工业测量应用推动。

日本

2026 年达到 2630 万美元。增长受到半导体和光子学制造能力的支持。

阅读更多

生成人工智能的影响

生成式人工智能通过信号解析、合成训练数据、实时自适应控制进化和数字孪生开发来改变激光干涉测量,将测量精度和速度远远超出以前使用最好的传统计算方法所实现的水平。除了引力波探测器之外,人们越来越有兴趣利用人工智能从头开始创建新型干涉或传感系统,优化光学布置、配置等。

互惠关税的影响

互惠关税提高了精密光学、激光和光学器件的成本半导体用于激光干涉仪,从而提高总体生产成本和研发成本。它们打破了国际供应链,迫使企业将生产集中在国内,并导致区域碎片化的市场。最终用户面临更高的设备成本和延迟的采用率。尽管这给全球合作带来了挑战,但它也可能激励各地区增强其国内干涉仪生态系统。

市场动态

市场驱动因素

对精密测量的需求不断增长以促进市场增长

生产、研究和质量控制中对非常精确的测量的需求不断增长是主要驱动力。激光干涉仪提供纳米级的精度,在需要精确测量的应用中非常有用。为了保证半导体元件的性能和质量,准确性在半导体生产的各个阶段都至关重要。激光干涉仪在半导体制造中得到应用,包括晶圆检查、光刻和设备对准。

市场限制

先进激光干涉测量系统的高成本阻碍了市场扩张

复杂的激光干涉仪系统具有多轴测量、快速扫描和自动数据分析等功能,但最初往往价格昂贵。这项重大的前期投资可能会阻止中小企业 (SME) 或预算有限的组织采用激光干涉仪技术。据 OSTI.GOV 报道,便携式激光干涉仪测量设备的价格从 30,000 美元到 40,000 美元不等。

市场机会

成本效益和用户友好的不断发展呈现利润丰厚的机会

开发可应用于更广泛行业并以降低成本提供高精度的新型激光干涉仪产品是推动激光干涉仪市场增长的关键因素。随着用户熟练程度随着软件的增强而提高,这些进步简化了个人的使用。因此,降低的成本可以吸引更多以前无法支付此类顶级技术费用的中小企业。这些改进有助于扩大在不同领域的用途,例如制造物品和保健健康,从而导致市场增长并推动新用途的出现。

激光干涉仪市场趋势

制造和质量控制的强劲需求成为主要市场趋势

制造商越来越依赖激光干涉仪来确保超高精度的检查和对准。自动化和工业 4.0 的不断实施进一步推动了这一趋势,其中实时干涉仪反馈直接连接到生产线,将错误消灭在萌芽状态并确保更高的产量。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

对商用迈克尔逊系统的广泛可用性和卓越功能的需求促进了迈克尔逊干涉仪的扩展

根据类型,市场分为迈克尔逊干涉仪、法布里-珀罗干涉仪、斐索干涉仪、马赫-曾德干涉仪、萨格纳克干涉仪和泰曼-格林干涉仪。

迈克尔逊干涉仪细分市场将在 2025 年引领市场。由于其在精确测量和对距离、位移和折射率分析等各种应用的适应性方面的良好声誉,预计到 2026 年该细分市场将占据 32.87% 的份额。商用迈克尔逊系统的广泛可用性及其与数字数据采集系统的兼容性进一步巩固了其在市场上的主导地位。

马赫-曾德尔干涉仪领域在预测期内将实现最高的复合年增长率 (CAGR) 10.68%。

按技术

对提高精度的需求不断增长推动了零差的扩展

根据技术,市场分为零差式和外差式。

按份额计算,零差细分市场将在 2025 年占据市场主导地位。预计到 2026 年,该细分市场将以 59.37% 的份额领先。零差干涉测量是指测量光束和参考光束共享相同频率的一种激光干涉测量。该技术因能够灵敏而准确地检测微小位移或长度变化而受到特别关注。高精度和高分辨率的应用将在以下领域特别有用:纳米技术、半导体制造和光学测试。

外差细分市场在预测期内将实现最高复合年增长率(CAGR)10.67%。

按申请

加大研发投入,推动应用科学应用拓展

根据应用,市场分为表面拓扑、工程、应用科学、生物医学成像、半导体检测等。

按份额计算,应用科学领域将在 2025 年引领市场。预计到 2026 年,该领域将以 38.47% 的份额领先。应用科学领域受益于不断增加的研发投资,因为更多的实验需要亚纳米精度、长基线干涉测量或极端条件下的测量。

半导体检测领域在预测期内将实现最高复合年增长率(CAGR)9.97%。

按最终用途

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于光学干涉测量技术在车辆中的应用不断增加,汽车市场占据主导地位

根据最终用途,市场分为汽车、航空航天和国防、工业、医疗保健和生命科学、半导体和电子等。

汽车细分市场是 2025 年的主要细分市场。预计到 2026 年,该细分市场将占据主导地位,占据 27.63% 的份额。汽车行业激光干涉仪行业的增长预计将受到汽车销量增长的推动,而汽车销量预计将受益于全球各国消费者可支配收入的增加和购买力的增强。光学干涉测量在产品验证、精确尺寸测量和几何约束方面的应用不断增加,进一步促进了汽车工业的发展。

医疗保健和生命科学行业在预测期内的复合年增长率为 10.95%。

激光干涉仪市场区域前景

按地区划分,市场分为北美、欧洲、南美、亚太地区、中东和非洲。

北美

North America Laser Interferometer Market Size, 2025 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为1.214亿美元,占全球需求的37.00%,预计到2026年将增长至1.287亿美元。北美拥有众多知名的激光干涉仪开发商,是各行业各种客户的关键所在地。许多激光干涉仪制造商正在扩大其产品线,以吸引更广泛的客户并增强其在研究设施和校准实验室中的使用。 2026年,美国市场预计将达到9650万美元。

亚太地区

了解我们的报告如何帮助优化您的业务, 与分析师交流

预测期内,亚太地区在全球市场中保持强劲地位,2025年将达到1.089亿美元,占33.20%,预计2026年将达到1.185亿美元。产业和政府创新战略的快速发展加速了半导体制造、电信设备和自动驾驶汽车技术的使用。中国的生产能力光纤激光器光子集成电路已经取得了长足的进步,从而带来了更具竞争力的价格和更广泛的供应选择。日本市场预计到2026年将达到2630万美元,中国市场预计到2026年将达到4310万美元,印度市场预计到2026年将达到1630万美元。

欧洲

继亚太地区之后,欧洲地区将在 2025 年占据全球市场的 18.80%,收入为 6160 万美元,预计到 2026 年将达到 6570 万美元,稳坐第三大激光干涉仪市场份额。到2026年,英国市场预计将达到1390万美元,而德国市场预计到2026年将达到1280万美元。

南美、中东和非洲

在预测期内,南美洲以及中东和非洲地区的市场将出现温和增长。 2025年南美市场估值将达到创纪录的1240万美元。巴西和阿根廷汽车、航空航天和精密加工行业不断增长的需求正在推动基于干涉仪的表面、平整度和校准系统的采用。 2025年,中东和非洲市场规模为2380万美元,占全球行业的7.30%,预计2026年将达到2490万美元。在中东和非洲,海湾合作委员会预计到2025年将达到1000万美元。

2025年,拉丁美洲市场规模为1240万美元,占全球市场的3.80%,预计2026年将达到1290万美元。

竞争格局

主要行业参与者

知名企业实施战略战略以扩大业务范围

该市场的主要参与者正在提供激光干涉仪,通过提高产品精度、产量和性能,为用户提供非接触式高精度测量。他们专注于与小型企业和当地企业签订合同以发展业务。此外,此类并购、合作和投资将导致该行业的需求激增。

主要激光干涉仪企业名单(包括但不限于)

- 雷尼绍公司(英国。)

- 是德科技(我们。)

- 卡尔蔡司股份公司(德国)

- Zygo(阿美特克 Zygo)(我们。)

- 布鲁克公司(我们。)

- 马尔有限公司(德国)

- Thorlabs, Inc.(美国)

- 纽波特公司(美国)

- 阿托立方系统股份公司(德国)

- SmarAct 有限公司(德国)

- 4D科技公司(美国)

- Polytec 有限公司(德国)

- 业纳股份公司(德国)

- Holmarc Opto-Mechatronics P Ltd(印度)

- QED Technologies, Inc.(美国)

- Luna Innovations Inc.(美国)

- Lasertex株式会社(日本)

- 东京精密株式会社(日本)

- 光技术有限公司(德国)

- Chotest Technology Inc. (中国)

……还有更多

主要行业发展

- 2025 年 1 月:MetriX 在 B 轮融资中成功筹集 2500 万美元,以进一步开发其人工智能驱动的激光干涉仪平台。这项重要投资旨在加快智能、高精度测量解决方案的创建,使 MetriX 能够在自动化和以数据为中心的干涉测量系统市场中占据越来越大的份额。

- 2024 年 11 月:Micro-Epsilon 绝对干涉仪为高精度距离测量设立了新标准。 IMP-DS10/90/VAC 小型传感器专为真空使用而设计,由于其 90 度光路,可以轻松添加,无需太多空间。

- 2024 年 1 月:蔡司集团推出了 Qualifier 移动激光干涉仪,具有智能附件检测、相位测量功能,并且易于设置以提高现场精度。

- 2023 年 11 月:雷尼绍在智能生产解决方案 (SPS) 展会上展示了 ATOM DX 编码器和 CENTRUM 光栅尺。

- 2023 年 1 月:布鲁克公司推出了两款新型白光干涉测量 (WLI) 系统:NPFLEX-1000 和 ContourX-1000 光学轮廓仪。这些落地式系统有助于更快地自动测量更大区域的表面纹理和粗糙度。

投资分析和机会

投资者见证了激光干涉仪在半导体、航空航天、国防和精密光学市场中的战略地位,并在量子研究、人工智能驱动的计量和生命科学领域拥有长期机遇。 2025年9月,获得圣戈班NOVA领投的1100万美元A轮融资,用于在全球范围内扩展高精度(1/16英寸精度)建筑布局的激光投影技术。

报告范围

该报告提供了对市场的详细分析,并重点关注关键方面,例如领先公司、产品/类型以及产品的主要最终用途。此外,它还提供了对激光干涉仪市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.7% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型 · 迈克尔逊干涉仪 · 法布里-珀罗干涉仪 · 斐索干涉仪 · 马赫-曾德尔干涉仪 · 萨格纳克干涉仪 · 特威曼-格林干涉仪 按技术 · 零差 · 外差式 按申请 · 表面拓扑 · 工程 · 应用科学 · 生物医学成像 · 半导体检测 · 其他(天文学等) 按最终用途 · 汽车 · 航空航天与国防 · 工业的 · 医疗保健和生命科学 · 半导体与电子 · 其他(电信等) 经过地区 · 北美(按类型、技术、应用、最终用途和国家/地区) o 美国(按最终用途) o 加拿大(按最终用途) o 墨西哥(按最终用途) · 南美洲(按类型、技术、应用、最终用途和国家/地区) o 巴西(按最终用途) o 阿根廷(按最终用途) o 南美洲其他地区 · 欧洲(按类型、技术、应用、最终用途和国家/地区) o 英国(按最终用途) o 德国(按最终用途) o 法国(按最终用途) o 意大利(按最终用途) o 西班牙(按最终用途) o 俄罗斯(按最终用途) o 比荷卢经济联盟(按最终用途) o 北欧(按最终用途) o 欧洲其他地区 · 中东和非洲(按类型、技术、应用、最终用途和国家/地区) o 土耳其(按最终用途) o 以色列(按最终用途) o GCC(按最终用途) o 北非(按最终用途) o 南非(按最终用途) o 中东和非洲其他地区 · 亚太地区(按类型、技术、应用、最终用途和国家/地区) o 中国(按最终用途) o 日本(按最终用途) o 印度(按最终用途) o 韩国(按最终用途) o 东盟(按最终用途) o 大洋洲(按最终用途) 亚太地区其他地区 |

常见问题

预计到 2034 年,市场估值将达到 6.353 亿美元。

2025 年,市场价值为 3.281 亿美元。

预计该市场在预测期内的复合年增长率将达到 7.7%。

从应用来看,应用科学领域将在 2025 年引领市场。

对精密测量的需求不断增长以促进市场增长

雷尼绍公司、是德科技、卡尔蔡司公司、Zygo (AMETEK Zygo)、布鲁克公司、Mahr GmbH、Thorlabs, Inc.、Newport Corporation、Attocube Systems AG 和 SmarAct GmbH 是市场上的顶级参与者。

2025 年,北美市场份额最高。

按最终用途划分,医疗保健和生命科学领域预计将在预测期内创下最高的复合年增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。