半导体激光器市场规模、份额和行业分析,按类型(光纤激光器(FOL)、垂直腔表面发射激光器(VCSEL)、蓝色激光器、红色激光器、绿色激光器、红外激光器等)、按应用(医疗和美容、仪器和传感器、航空航天、国防和军事、材料加工、通信和光存储、娱乐、显示器和印刷等)以及区域预测, 2026-2034

半导体激光器市场规模和未来前景

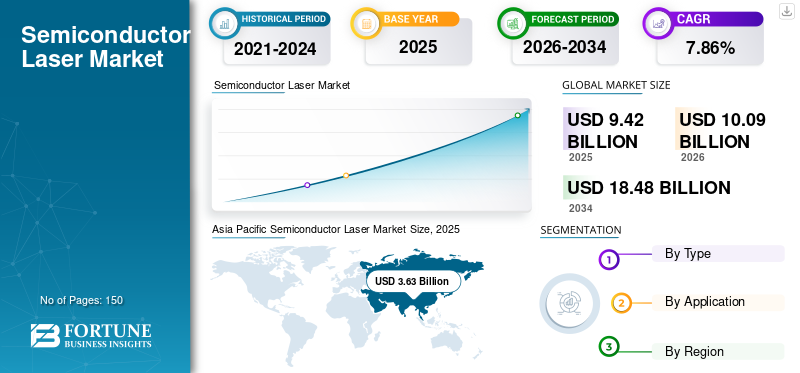

2025年,全球半导体激光器市场规模为94.2亿美元。预计该市场将从2026年的100.9亿美元增长到2034年的184.8亿美元,预测期内复合年增长率为7.86%。亚太地区主导半导体激光器市场,2025年市场份额为38.57%。

半导体激光器是以半导体为增益介质的激光器件。这些激光器的工作原理是电子-空穴复合,将电流施加到半导体材料上,导致电子和空穴结合。这种复合以光子的形式释放能量,产生相干光束。它们结构紧凑、高效,由于能够通过调整半导体的材料特性来发射不同波长的光,因此广泛应用于各个行业。

在范围内,我们涵盖了不同类型,包括光纤激光器、垂直腔面发射激光器、蓝色激光器、红色激光器、绿色激光器、红外激光器等。此外,基于应用,我们还研究了此类激光器在医疗与美容、仪器与传感器、航空航天、国防与军事、材料加工、通信与光存储、娱乐、显示与印刷等方面的应用。

此外,由于越来越多地采用先进技术,医疗保健行业在推动全球市场增长方面发挥着重要作用。医疗器械以及依赖此类激光器来实现精度和效率的技术。全球市场上的几家公司已经扩大了其产品组合,以满足医疗保健行业不断增长的需求。例如,激光技术公司 Coherent 专注于开发用于眼科和皮肤科的先进医疗激光系统。同样,该行业的主要参与者 IPG Photonics 在开发用于医疗应用的高功率光纤激光器方面也取得了重大进展。

下载免费样品 了解更多关于本报告的信息。

半导体激光器市场要点

- 2025年市场规模:94.2亿美元

- 2026年市场规模:100.9亿美元

- 2034 年预测市场规模:184.8 亿美元

- 复合年增长率:2026-2034 年 7.86%

- 2025年,亚太地区将占据半导体激光器市场38.57%的份额。

- 光纤激光器 (FOL) 领域预计到 2026 年将占市场份额 25.39%。

- 预计到 2026 年,材料加工领域将占据最大的市场份额,达到 37.03%。

亚太地区

2025年亚太地区的销售额为36.3亿美元,预计2026年将达到39.1亿美元。

欧洲

欧洲在 2025 年创造了 26 亿美元的收入,预计到 2026 年将增长到 28 亿美元。

北美

2025年,北美占全球市场的22.81%,预计2026年将达到22.9亿美元。

我们。

预计到2026年,半导体激光器市场将达到16.5亿美元。

日本

预计到2026年,半导体激光器市场将达到8.9亿美元。

阅读更多

半导体激光器市场趋势

激光雷达的新兴应用代表了全球市场的重要趋势

光探测和测距(LiDAR)的新兴应用代表了全球市场的一个重要趋势。这种激光器在激光雷达系统中的使用已经获得了巨大的关注,特别是随着激光雷达技术的进步自动驾驶汽车、无人机技术和工业自动化,推动了对高精度距离测量解决方案的需求。激光雷达使用此类激光器激增的主要驱动力是自动驾驶汽车的快速发展。特斯拉、Waymo 和通用汽车等公司正在大力投资用于自动驾驶技术的激光雷达。激光雷达日益突出的另一个应用是无人机技术。配备激光雷达的无人机正在农业中用于农作物监测、林业中用于生物量估计以及建筑业中进行场地测绘。

Coherent、IPG Photonics 和 Trumpf 等市场领先公司正在开发新产品,以满足激光雷达应用不断增长的需求。例如,Velodyne LiDAR 和 Luminar Technologies 已将先进的激光技术集成到其用于汽车应用的 LiDAR 传感器中。

· 2022 年 1 月,Luminar 与梅赛德斯-奔驰签署协议,将其基于此类激光器的 LiDAR 技术集成到即将推出的自动驾驶汽车模型中。

市场动态

市场驱动因素

光通信技术需求不断增加,创造持续的市场需求

光技术由于能够支持高数据传输速率、长距离通信和增强的带宽效率,成为现代通信系统的支柱,变得至关重要。这些优势很好地满足了对更快、更可靠和节能的通信解决方案不断增长的需求,特别是在电信、数据中心和互联网服务领域。

光通信技术利用通过光纤电缆传输的光信号以最小的损耗长距离发送数据。 5G网络、云服务的采用物联网 (IoT)是需要高速数据传输的关键应用。对数据和速度不断增长的需求直接转化为对此类激光器的需求不断增长,而激光器是光通信系统的核心组件。例如,

· II-VI 公司, 用于光通信的此类激光器的供应商一直致力于开发用于相干光通信系统的激光器,这是高容量网络的关键推动者。 2021 年 6 月,II-VI 公司推出了采用 100 Gbps 磷化铟 (InP) 的直接调制激光器 (DML),用于部署在数据中心的高速收发器。

COVID-19 大流行加速了先进激光技术的采用。激光驱动的 3D 显示器和激光 Li-Fi 等创新获得了关注,特别是在汽车和电信等领域。这些技术简化了系统设计并增强了性能,有助于市场增长。

市场限制

高生产成本限制了半导体激光器在成本敏感型项目中的采用

由于各种技术的进步,包括电信、消费电子产品、医疗设备和防御系统。然而,限制市场增长的重大挑战之一是此类激光器的高成本。有几个因素导致了这些高成本,从制造工艺的复杂性到昂贵的原材料以及此类激光器复杂的设计要求。

此类激光器的生产需要复杂的工艺、精密的工程和先进的技术,这使得制造成本相当高。激光二极管的制造涉及复杂的外延生长技术,例如分子束外延(MBE)和金属有机化学气相沉积(MOCVD),这些技术既昂贵又耗时。

市场机会

医疗植入物和生物电子领域对储能解决方案的需求不断增长,推动市场增长

在消费电子产品和汽车制造领域越来越多地采用先进技术的推动下,全球市场有望实现显着增长。这一趋势正在重塑这两个行业,为此类激光器提供了大量的市场机会。

消费电子产品,例如智能手机、平板电脑和可穿戴设备越来越多地集成此类激光器以增强其功能。对高速数据传输和改进的用户界面的需求导致了基于激光的解决方案的采用,特别是在光通信和显示技术领域。例如,垂直腔表面发射激光器 (VCSEL) 在面部识别系统和 3D 传感中的使用在智能手机中变得越来越普遍。

· 据《Semiconductor Today》统计,VCSEL 市场中的电信和基础设施(主要是数据通信)应用在 2020 年创造了 2.77 亿美元的收入,预计到 2025 年将达到 5.16 亿美元。同样,移动和消费应用预计在 2025 年将创造 21 亿美元的收入。

细分分析

按类型

对先进通信技术的需求日益增长,以推动 FOL 细分市场的增长

根据类型,市场分为光纤激光器(FOL)、垂直腔表面发射激光器(VCSEL)、蓝色激光器、红色激光器、绿色激光器、红外激光器等。

光纤激光器 (FOL) 领域预计到 2026 年将占市场份额 25.39%。光纤激光器和半导体激光器之间的协同作用对于推进通信技术至关重要。随着行业不断向更高效率和速度发展,对这些先进激光系统的需求预计将大幅增长。 FOL 可提供强大的功率,这对于长距离通信和支持密集波分复用 (DWDM) 等技术至关重要,从而增强传输容量和可扩展性以满足未来需求。

垂直腔表面发射激光器 (VCSEL) 预计将在分析期间呈现最高的复合年增长率。 该市场的主要公司正在转向采用 VCSEL,以增强其产品组合并提高能效。 VCSEL 将高性能与实际制造优势相结合,使其成为各行业现代光学应用的首选。它们独特的特性增强了设备功能并有助于实现具有成本效益的生产方法。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

制造工艺不断进步,推动材料加工应用的市场需求

根据应用,市场分为医疗和美容、仪器和传感器、航空航天、国防和军事、材料加工、通信和光存储、娱乐、显示和印刷等。

到 2026 年,材料加工可能会占据全球最大的半导体激光器市场份额,达到 37.03%,并且预计在预计时间范围内复合年增长率最高为 6.36%。这样的演变激光技术显着增强了各个领域的材料加工能力。它们与制造流程的集成提高了效率,并实现了以前传统方法无法实现的新应用。随着技术的进步,此类激光器在材料加工中的潜力将不断扩大,为工业生产中的复杂挑战提供创新的解决方案。

预计仪器和传感器在预计的时间范围内将出现最高的复合年增长率。 这主要是由于对物联网设备的投资增加。随着数字化和物联网 (IoT) 创建越来越多的数据,对更快数据传输的需求日益增长。这些激光器在现代通信系统中实现长距离高速数据传输方面发挥着至关重要的作用。

半导体激光市场区域前景

北美

北美在全球市场中保持强势,2025年达到21.5亿美元,占比22.81%,预计2026年将达到22.9亿美元。强大的半导体产业推动北美在全球市场的持续扩张。该地区的增长是由技术进步和激光技术的广泛使用推动的,特别是在高速互联网、数据存储解决方案以及医疗和美容手术等领域。预计到2025年,该地区将成为第三大市场,价值为21.5亿美元。到2026年,美国市场价值为16.5亿美元。

美国联邦政府与国际电子技术委员会合作,准备通过具体的监管指南来认可和支持 3D 打印机的使用,特别是在医疗保健领域,预计这将促进北美市场的增长。

亚太地区

Asia Pacific Semiconductor Laser Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太市场规模达36.3亿美元,占全球行业的38.57%,预计2026年将达到39.1亿美元。在汽车激光雷达发展、消费电子产品不断扩张以及光通信技术不断兴起等行业需求的推动下,亚太市场有望实现强劲增长。这些激光器在各种汽车技术中发挥着至关重要的作用,例如激光雷达系统,这对于自动驾驶汽车的安全导航至关重要。这些系统依靠此类激光器来测量距离并生成复杂的周围环境地图,从而能够整合自适应巡航控制和防撞等功能。预计2025年中国市场价值为12.9亿美元。到2026年日本市场价值为8.9亿美元,到2026年中国市场价值为13.7亿美元,到2026年印度市场价值为5.4亿美元。

下载免费样品 了解更多关于本报告的信息。

另一方面,印度预计到 2025 年将达到 4.9 亿美元,日本可能达到 8.2 亿美元。

中国正在大力投资该行业,以期到 2035 年实现半导体的完全自给自足。东京最近批准了一项 49.3 亿美元的半导体投资计划,其中包括对台湾的 25.5 亿美元补贴半导体r Manufacturing Company 在熊本县设立新晶圆厂,标志着半导体激光器市场的积极增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年,欧洲创造了26亿美元的收入,占全球市场收入的27.60%,预计到2026年将增长至28亿美元。由于此类激光器在智能手机、高清显示器、可穿戴设备以及光通信等各种应用中的广泛使用,欧洲市场被认为是一个高利润地区。该地区采用这些激光器对于 Micro LED 和 OLED 屏幕等显示技术的进步至关重要,这些技术依靠此类激光器来提高色彩精度、亮度和效率。预计到 2025 年,该地区的市场规模将达到 26 亿美元,位居第二,预测期内的复合年增长率为 9.43%,位居第二。

欧洲地区电力电子和汽车行业对半导体的需求不断增长,正在转向可再生能源行业。到2026年,英国市场价值将达到5.9亿美元,而德国市场到2026年价值将达到5.5亿美元。

另一方面,德国预计到 2025 年将达到 5.1 亿美元,法国可能达到 3.2 亿美元。例如,根据 CEIC 数据,2020 年 12 月至 2021 年 12 月机动车销量增长约 2%。

中东、非洲和南美洲

2025年,中东和非洲市场规模为6.6亿美元,占全球市场的7.03%,预计到2026年将增长至6.9亿美元。预计中东和非洲市场将受到城市化进程的加快、消费电子产品需求的增加以及由于可支配收入增加而改变的生活方式的推动。到2025年,该地区很可能成为第四大市场,价值达6.6亿美元。半导体激光器是这些因素的重要组成部分,有助于数字化转型,为该行业带来新机遇。

海湾合作委员会各国政府正在通过旨在提高当地制造能力和高科技领域研究的各种举措积极促进技术进步。这些政策通过鼓励研发和基础设施发展投资,为全球市场的增长创造了有利的环境。预计 2025 年海湾合作委员会市场规模将达到 2.5 亿美元。

由于技术进步、巴西和阿根廷严格的数据保护政府法律以及各行业应用的增加,南美洲的半导体激光器市场有望增长。此外,该地区的不断增长,增加了最终用户对购买家用电器、汽车产品等的关注度。这随后导致了此类激光器的采用。

2023年6月,GSMA预测,到2030年底,南美5G使用率将达到57%,连接数达到4.63亿。他们预计 5G 的采用率将在 2024 年超过 2G,2026 年超过 3G,2029 年超过 4G。

竞争格局

主要行业参与者

战略伙伴关系和协作,以提高主要参与者的市场影响力

该行业的主要参与者正在建立战略合作伙伴关系,并与其他重要的市场领导者合作,以扩大其产品组合并提供增强的产品来满足客户的应用需求。此外,通过合作,这些公司正在获得专业知识,并通过接触大量客户群来扩展业务。

半导体激光器市场主要参与者

了解我们的报告如何帮助优化您的业务, 与分析师交流

全球市场由众多参与者组成。 IPG Photonics Corporation 是市场上的顶级参与者之一。作为其增长战略的一部分,IPG 旨在参与协作、伙伴关系、并购 (M&A) 活动,以扩大其业务和地域影响力。此外,它还专注于新产品发布、区域扩张、对初创企业的投资和研发活动,以扩大其产品组合。

半导体公司简介:

- 艾迈斯欧司朗股份公司。 (奥地利)

- Excelitas Technologies Corp.(美国)

- 相干公司(美国)

- RPMC 激光器公司(美国)

- 炬光科技(中国)

- 三菱电机公司 (日本)

- Sheaumann Laser, Inc.(美国)

- 萨赫激光技术有限公司(德国)

- IPG 光子公司(美国)

- 罗姆有限公司 (日本)

- 夏普福山激光有限公司(日本)

- 通快(德国)

- 业纳(德国)

- 滨松光子学株式会社 (日本)

- 日亚化学工业株式会社(日本)

- 法兰克福激光公司(德国)

- TOPTICA Photonics AG(美国)

- Alpes Lasers(瑞士)

- 微型激光系统公司(美国)

- Thorlabs, Inc.(美国)

- Eblana Photonics Inc.(爱尔兰)

主要行业发展:

- 2024 年 9 月:通快光子元件在 ECOC 2024 上展示了其 VCSEL 设备,重点关注满足低噪声 LPO 链路和紧凑型 CPO 技术需求的增强功能。创新包括用于降低噪声的亚波长光栅和专为高速数据传输而设计的复合 VCSEL,针对以下领域的应用:数据中心和人工智能/机器学习环境。

- 2024 年 8 月:艾迈斯欧司朗推出其 8 通道 915nm SMT 脉冲激光器,旨在增强自动驾驶汽车的远程激光雷达系统,简化设计并提高可靠性。 SPL S8L91A_3 A01的峰值光功率为1000瓦,旨在显着提升汽车、机器人和智慧城市等各行业LiDAR应用的性能。

- 2024 年 6 月:ROHM 推出了 VCSELED,这是一种结合了 VCSEL 和 LED 优点的红外光源,旨在增强车辆中的驾驶员监控系统和车内安全技术。该技术具有低温灵敏度、宽发射角和高精度等特点,非常适合汽车和工业环境中的应用。

- 2024 年 3 月:相干公司 (Coherent Corp.) 推出了专为脱毛设计的 808 nm 二极管激光棒。它以仅 100A 的输入电流提供 200W 的输出,有效提高了之前型号的效率。这项创新提高了治疗效果并减少了不适,并且可以更轻松地升级现有系统,而无需新的电源,从而扩大了其除脱毛之外的潜在应用。

- 2024 年 1 月:IPG Photonics 在 2024 年西部光子学展上展示了其光纤激光器解决方案,重点关注电动汽车制造和材料加工方面的进步。他们的新型高效激光技术有望提高生产力、减少能源消耗并提供环保的清洁替代方案,帮助制造商提高可持续性和运营效率。

投资分析和机会

全球市场见证了光通信行业推动的重大发展和投资。全球各地的公司都在激光技术领域处于领先地位,以增强光通信能力。

· 2021年6月,Lumentum扩大了其半导体激光器产品组合,重点关注光网络和高性能计算领域的应用。

此外,研发投资以及政府升级发达和新兴市场电信基础设施的举措进一步推动了这一趋势。例如,美国政府对 5G 基础设施的投资以及中国的类似举措都有望推动光通信和此类激光市场的发展。

· 2023 年 9 月,美国国家科学基金会 (NSF) 投资约 2500 万美元用于先进技术和通信,以加速并确保通过 5G 网络的安全运行。

报告范围

该报告提供了市场竞争格局概览,并重点关注市场参与者、细分市场、产品类型和产品的领先应用等关键方面。此外,它还提供了对市场趋势、区域分析和产品发布的见解,并突出了关键的行业发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

|

学习期限 |

2021-2034 |

|

|

基准年 |

2025年 |

|

|

预计年份 |

2026年 |

|

|

预测期 |

2026-2034 |

|

|

历史时期 |

2021-2024 |

|

|

单元 |

价值(十亿美元) |

|

|

增长率 |

2026年至2034年复合年增长率为7.86% |

|

|

分割 |

按类型

按申请

按地区

|

|

|

报告中介绍的公司 |

艾迈斯欧司朗股份公司。 (奥地利)、Excelitas Technologies Corp.(美国)、Coherent Corp.(美国)、RPMC Lasers Inc.(美国)、炬光科技(中国)、三菱电机株式会社(日本)、Sheaumann Laser, Inc.(美国)、Sacher Lasertechnik GmbH(德国)、IPG Photonics Corporation(美国)、ROHM Co. Ltd.(日本)、Sharp Fukuyama Laser Co., Ltd.(日本)、通快(德国)、业纳(德国)、Hamamatsu Photonics K.K. (日本)、日亚化学工业株式会社(日本) |

|

常见问题

预计到 2034 年,市场估值将达到 184.8 亿美元。

2025年,市场规模为94.2亿美元。

预计 2026 年至 2034 年预测期内,该市场将以 7.86% 的复合年增长率增长。

按类型划分,光纤激光器 (FOL) 是市场的领先部分。

对光通信技术的需求不断增加,创造了半导体激光器市场的持续增长。

ams-OSRAM AG.、Coherent Corp.、三菱电机公司、IPG Photonics Corporation、ROHM Co. Ltd.、Sharp Fukuyama Laser Co., Ltd.、TRUMPF、Jenoptik、Hamamatsu Photonics K.K. 和 NICHIA CORPORATION 是市场上的顶级参与者。

亚太地区拥有最高的市场份额。

预计欧洲在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。