2026-2034 年生命科学软件市场规模、份额和行业分析,按部署(云和本地)、按应用(临床前和临床试验、供应链管理、研发、商业参与和品牌、药物警戒和监管合规性)、最终用户(生物技术和制药公司、医学研究中心、医疗器械公司等)以及区域预测

主要市场见解

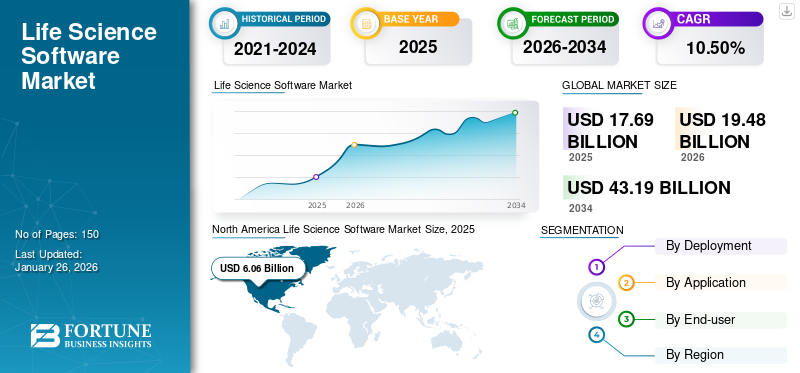

2025年全球生命科学软件市场规模为176.9亿美元,预计将从2026年的194.8亿美元增长到2034年的431.9亿美元,预测期内复合年增长率为10.50%。北美在生命科学软件市场占据主导地位,2025 年市场份额为 34.30%。

生命科学软件是指可以捕获患者数据、制药相关数据和临床证据收集工具等的解决方案,帮助生命科学实验室和企业实现流程自动化,并更有效地管理和存储工作流程中的数据。它帮助生命科学企业提高生命科学工具在整个供应链中的重要性,简化与合同制造商的合作关系,履行质量规则和指南,并加强库存管理。

通过采用该软件,生命科学企业发现可以灵活地组织试验,最大限度地减少患者和研究者的责任,同时还可以创建向一系列利益相关者展示价值的证据。因此,生命科学行业正在经历全球投资、并购和合作交易的激增。例如,

- 根据《2024 年行业专家报告》,全球生命科学行业的交易量大幅增加,截至 10 月,并购(并购)投资总额达 1,910 亿美元。th2023 年 12 月,而 2022 年为 1,420 亿美元。

COVID-19 大流行的破坏加速了数字化革新和数字化转型的步伐数字化转型在生命科学领域。它推动生命科学企业快速实施数字化制造能力,以更少的员工进行制造,并利用机器学习和人工智能等现代化技术来监控、分析和主动修改生产流程和供应必需品。因此,大流行有助于加速生命科学软件市场的增长。

下载免费样品 了解更多关于本报告的信息。

生成式人工智能的影响

生命科学软件中生成式人工智能技术的先进功能将推动市场增长

生成式人工智能在改变生命科学行业的营销团队方面具有巨大的潜力。它可以实现大规模的超定制内容和准确的销售效率评估。这些 AI 模型,例如 VAE(变分自动编码器)和 GANS(生成对抗网络),可用于设计具有预期特性的类药物分子,例如与低毒性或目标蛋白具有良好的结合相似性。此外,生成式人工智能可用于开发合成生物学中使用的合成基因顺序,例如生成新的生物合成轨迹或改善生物制造测定的基因外观。其他实现生成式人工智能生命科学中的模型包括模型训练中缺失数据放大的插补等。生成人工智能的这种先进应用正在增强其在生命科学企业中的使用。例如,

- 据行业专家称,大约超过 90% 的医疗技术和生物制药公司预计生成式人工智能将在未来几年对其业务产生积极影响。大多数生命科学公司(~66%)正在使用生成式人工智能来测试想法和开发用例。

生成式人工智能在生命科学软件中的使用和实施的不断增加推动了市场的增长。

生命科学软件市场趋势

生命科学软件中数据分析的使用将成为市场趋势

在生命科学软件中使用数据分析有助于加速科学发明,将理论推向市场,促进复杂生态系统中的分析决策和合作,在严格监管的环境中提供透明且有价值的见解,并提供许多其他好处。

应用人工智能更新了生命科学价值链,使企业能够根据企业开发或吸收的数据制定精确的业务决策。此外,云和工业化机器学习使生命科学公司能够更一致地快速、更大规模地实施新的人工智能方法,快速跟踪技术驱动的发明。

- 据行业专家称,生命科学企业将大约 45% 的技术投资投入到这些与分析相关的著名技术上,例如应用人工智能、工业化技术机器学习(ML)、边缘计算和云计算,并预计将利用它们的大部分中短期优势。

数据分析的这些额外优势产生了大量商机并引领了市场趋势。

下载免费样品 了解更多关于本报告的信息。

生命科学软件市场增长因素

实施营销自动化以推动市场增长

为了扩大影响力并获得新的客户群,生命科学企业希望赢得新的潜在客户,因为他们必须保持市场营销趋势不断变化的领先地位。此外,疫情还改变了企业营销品牌、服务和产品的方式,即通过数字营销等新兴营销策略。

通过设置自动电子邮件跟踪和工作流程,企业可以在潜在潜在客户执行特定操作(例如下载特定内容)后向他们发送电子邮件。营销自动化解决方案还为供应商提供了多种先进工具,例如用于分析和仪表板、闭环记录以及收集和存储数据的独立平台。

此外,精确的数据驱动方法可以帮助创建更高质量的销售线索,最大限度地降低客户流失率,提高客户参与度并提供卓越的客户体验。例如,

- 据行业专家介绍,先进的商业实践已帮助顶级生物制药公司在现代获得了额外 10 亿美元的收入。

实施自动化营销的其他好处包括大规模定制和个性化内容,以更有效的方式吸引潜在客户。此外,它还有助于确保营销和整体销售处于同一路径上。它还可以更有效、更高效地培养潜在客户等。因此,各种生命科学软件供应商正在开发具有营销和商业化的解决方案以增加收入。例如,

- 2022 年 9 月,Veeva Crossix 宣布推出两种新解决方案,以增强生命科学公司的全渠道营销。 HCP 触发数据将客户对公司网站的参与与他们的 HCP(医疗保健专业人员)访问联系起来。它提供了跨促销和现场渠道的患者参与和 HCP 的全面视角。

此类营销自动化功能可提高软件生产力并帮助企业获得更好的销售和收入。

制约因素

网络攻击和数据泄露攻击的增加可能会阻碍市场增长

尽管内部人员造成的数据丢失或内部风险在所有行业都普遍存在,但它对生命科学行业的企业具有独特的破坏性。这些公司处理大量敏感数据,例如患者信息、配方、产品设计、试验结果和制造细节。保护敏感数据免遭非法访问对于保持经济优势和确保业务功能不间断至关重要。不遵守会导致昂贵的诉讼程序和声誉损害。

因此,医疗设备制造商、制药公司和生物技术公司等生命科学企业的内部数据丢失率正在上升。例如,

- 根据 IBM 的《2023 年数据泄露报告》,制药和医疗保健数据泄露造成的平均损失为 482 万美元,是多个行业中损失最高的之一。

生命科学领域成本上升的损失阻碍了市场的增长。

生命科学软件市场细分分析

按部署分析

云部署提供的数据控制促进细分市场扩张

根据部署,市场分为云和本地。

预计云领域将主导生命科学软件市场,到 2026 年将占全球市场份额的 51.61%。随着自动化水平的飙升,基于云的部署允许用户实时操作基因组序列数据集等庞大数据集。它还可以利用现代计算的能力。因此,企业正在增加生命科学领域的云交易和投资数量。例如,

- 2023 年 11 月,埃森哲和 Salesforce 合作,帮助生命科学公司开发由人工智能和数据驱动的 Salesforce 生命科学云。两家公司都在投资 Salesforce 生命科学云的发展,该云将采用新的现代化、资产和加速器,人工智能和数据。

- 据行业专家称,到 2021 年,全球领先的 20 家制药和医疗技术公司中有超过 80% 在云端运营。

2024 年,本地部署占据了最大的收入份额。本地部署使用户能够控制硬件上的数据,并允许他们检查内部流程和其他 IT 安全标准。此外,客户更喜欢它以获得更好的控制和安全性。制药和医疗企业处理敏感信息,例如患者详细信息、医疗报告和关键患者信息。他们通常更喜欢将数据存储在本地。这些因素导致本地生命科学工具占据最大份额。

按应用分析

利用该解决方案增强临床功能,推动临床前和临床试验细分市场的增长

按应用,市场分为临床前和临床试验、供应链管理、研发、商业参与和品牌、药物警戒和监管合规。

临床前和临床试验领域预计将在应用方面处于领先地位,到2026年将占全球的34.07%。在临床试验中实施生命科学软件可以帮助用户增强临床功能、节省时间并统一数据、通过整合的工作流程进行快速研究、简化试验供应和随机化管理等等。这些好处有助于临床前和临床试验领域的增长。

预计研发部门在此期间将以最高的复合年增长率增长。增加对制药和生物技术公司研发的投资迎合了该领域的增长。例如,

- 根据 2021 年行业专家的研究,COVID-19 大流行后,美国数字医疗行业的风险投资约占 30%。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

对生物技术和制药公司进行更高的战略投资以推动该领域的增长

生命科学软件的各种最终用户包括生物技术和制药公司、医学研究中心、医疗器械公司和其他(基因组学和其他)。

生物技术和制药公司领域预计到 2026 年将达到全球市场份额的 40.57%,并且由于对这些公司的战略投资增加,预计在预测期内将以最高的复合年增长率增长。不断增加的投资在新药开发、新产品商业化、新创新等各个方面帮助这些公司。例如,

- 根据行业专家数据 2023,截至 2023 年 12 月,生物制药和制药服务公司在 2022 年和 2021 年总共分别进行了 279 项战略投资和 344 项战略投资。

生命科学软件为医疗器械公司、医学研究中心等提供各种好处,例如最大化收入增长、提高熟练程度、为医疗器械公司探索更好的解决方案、实时结果、改善客户体验和降低合规成本。该软件帮助这些医疗器械公司提高生产力,在制造过程中执行程序标准,并加快产品和解决方案的上市时间,从而促进整个公司软件的进步。

区域见解

市场按地区进行了分析:北美、欧洲、亚太地区、中东和非洲以及南美。

North America Life Science Software Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美地区在2025年占全球市场的34.30%,估值为60.6亿美元,由于总部位于美国的生命科学公司数量庞大,预计到2026年将达到65.7亿美元。北美是全球最大生命科学企业的首要投资目标,其中多家公司瞄准了本国市场。此外,生命科学公司越来越多地采用云技术来加速美国技术驱动的业务转型。预计到 2026 年,美国市场规模将达到 31.9 亿美元。

该地区在生命科学领域的合作、兼并和收购交易数量也最多,从而促进了市场的增长。例如,

- 2023 年 5 月,Patient Square Capital 宣布成立 Elevage Medical Technologies(“Elevage”)。该投资组合公司通过提供深厚的战略专业知识和资本来帮助鼓励医疗器械公司。公司承诺向这些医疗器械企业投资3亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

2025年亚太市场价值38.5亿美元,占全球收入的21.80%,预计2026年将达到43.6亿美元。中国和日本是生命科学公司最多的国家之一。此外,各种大型生命科学公司正在印度、日本和新加坡等发展中国家进行投资和建立合作伙伴关系,将新技术引入这些地区的制药行业并扩大其业务组合。日本市场预计到2026年将达到15.1亿美元,中国市场预计到2026年将达到8.4亿美元,印度市场预计到2026年将达到7.5亿美元。

- 2023 年 10 月,65LAB 与 Evotec SE 合作,宣布推出 65LAB,以促进新加坡的药物发现和新治疗公司的产生。 Lightstone Ventures 与 Evotec 共同推动 65LAB 利用其合作伙伴的全球能力,例如融资、网络、公司创建和药物进展专业知识。

欧洲

2025年欧洲市场规模为47.6亿美元,占全球市场份额的26.90%,预计2026年将达到51.9亿美元。欧洲格局为外国生命科学公司提供了广泛的机会。此外,德国、英国、比利时和法国等欧洲国家政府正在大力启动和投资生命科学软件,因为这些国家是最有吸引力的国家之一。 生物制药创新。到2026年,英国市场预计将达到11.9亿美元,德国市场预计到2026年将达到11.6亿美元。例如,

- 2023 年 6 月,德国生命科学企业 Merck KGaA 和 BASF Pharma Solutions 推出了生物制药和制药行业从供应商到客户的监管和质量文件电子传输新标准。

中东、非洲和南美洲

预计中东、非洲和南美洲在预测期内将以可观的增长率增长。阿联酋和巴西等国家的不断发展和创新正在促进这些地区的增长。这些地区在生命科学领域的外国投资也较多。此外,阿联酋是投资者数量最多的国家之一。 2025年中东和非洲市场规模达到21.1亿美元,占市场总收入的11.90%,预计2026年将达到23.5亿美元。

拉美

2025年,拉丁美洲市场规模为9.1亿美元,占全球需求的5.20%,预计2026年将增长至10.1亿美元。

主要行业参与者

主要参与者实施合并、收购和合作来扩展业务

SAP SE、微软、IQVIA、Veeva Systems、Salesforce, Inc.、Oracle 和 Optum, Inc. 等知名市场参与者都专注于提供先进的创新技术驱动的生命科学软件。由于对生成人工智能、数据分析、机器学习等的需求不断增长,这些参与者正在扩大他们的产品组合。此外,市场参与者正在实施多种业务战略,例如合并、收购和合作伙伴关系,以将其业务扩展到世界各地。

顶级生命科学软件公司名单

- SAP系统公司(德国)

- IQVIA 公司(我们。)

- 微软(美国)

- Veeva 系统(美国)

- Salesforce, Inc.(美国)

- 达索系统(Medidata)(法国)

- 甲骨文(美国)

- CEGEDIM集团(法国)

- Optum, Inc.(美国)

- IBM(美国)

主要行业发展

- 2024 年 2 月:ArisGlobal 和 Nextrove 宣布建立新的合作伙伴关系。此次合作为制药企业提供了更多优质资源,以便他们能够实施现代化的 LifeSphere 解决方案。

- 2024 年 2 月:Oracle Life Sciences 和 ObvioHealth 通过有效努力在亚太地区引入试验,扩大了全球合作伙伴关系。此次合作将能够有效捕获、整合和分析来自全球临床医生、参与者、实验室和设备的各种来源的临床试验健康信息。

- 2023 年 10 月:Trinity 推出了 Launch Accelerator 2.0,为制药用户提供智能、熟练的上市规划以及个性化和技术驱动的支持。 Launch Accelerator 2.0 是一种灵活的云驱动项目管理工具,它使用现实世界的发布来监控跨职能项目管理办公室 (PMO) 团队和全球发布。

- 2023 年 10 月:埃森哲宣布收购 ConcentricLife,以加强其在生命科学领域的医疗保健传播和营销能力。此次收购加强了 Accenture Song 通过适当的经验和沟通为生命科学客户开发端到端解决方案的持续投资。

- 2023 年 5 月:IQVIA 与 (RED) 合作,宣布支持加强实验室系统。这项价值 500 万美元的合作伙伴关系将影响全球基金实验室系统合并基金的救生资金渠道。

报告范围

市场研究报告重点介绍了全球领先地区,以便用户更好地了解。此外,该报告还深入了解了最新的行业增长趋势,并分析了全球快速部署的技术。它进一步强调了一些驱动因素和限制因素,帮助读者深入了解市场分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为10.50% |

|

单元 |

价值(十亿美元) |

|

分割 |

按部署

按申请

按最终用户

经过 地区

|

常见问题

Fortune Business Insights Inc.表示,预计到2034年全球市场规模将达到431.9亿美元。

2025年,市场价值为176.9亿美元。

预计该市场在预测期内将以 10.50% 的复合年增长率增长。

按最终用户划分,生物技术和制药公司的收入份额最大。

营销自动化的实施将推动市场增长。

市场上的一些顶级参与者包括 IBM、甲骨文、微软、SAP SE、IQVIA Inc.、Veeva Systems、CEGEDIM GROUP、Dassault Systèmes (Medidata) 和 Salesforce, Inc. 等。

2024 年,北美占据最大市场份额。

从应用来看,研究和开发预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道