脂质纳米颗粒市场规模、份额和行业分析,按类型(固体脂质纳米颗粒 (SLN)、纳米结构脂质载体 (NLC) 等)、按应用(治疗、研究)、最终用户(制药和生物技术公司、学术和研究机构等)以及区域预测,2026-2034 年

主要市场见解

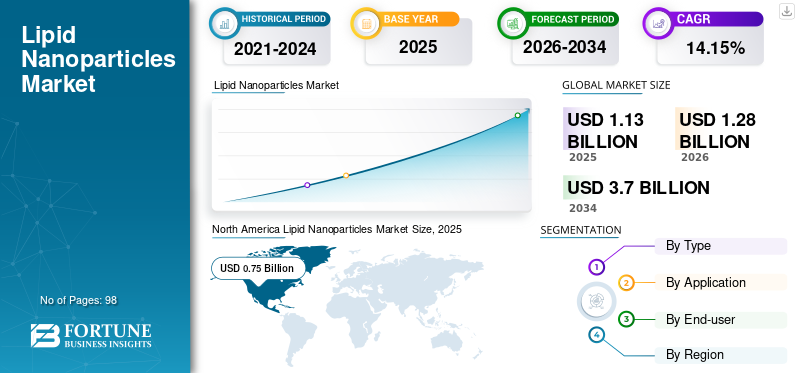

2025年,全球脂质纳米颗粒市场规模为11.3亿美元。预计该市场将从2026年的12.8亿美元增长到2034年的37.0亿美元,预测期内复合年增长率为14.15%。北美在脂质纳米颗粒市场占据主导地位,到 2025 年,其市场份额将达到 66.29%。此外,在主要参与者的存在及其对开发新产品的关注的推动下,美国脂质纳米颗粒市场规模预计将大幅增长,到 2032 年预计将达到 18.4 亿美元。

脂质纳米颗粒是临床先进的基因传递系统。一般来说,它们用于传递核酸,成为制药行业多种治疗选择的有前途的载体。许多制药和生物技术公司都专注于生产基于 LNP 的药物,以提供各种治疗药物。纳米颗粒被用于治疗癌症等疾病。

- 例如,2020年6月,美国FDA授予Ipsen Pharma使用脂质体伊立替康(ONIVYDE)治疗转移性胰腺癌患者的快速通道资格。

因此,作为药物载体的应用不断增加将提振市场。此外,研究人员正在使用粒径约为100 nm的脂质纳米颗粒作为药物载体,可以由不同的脂质和化学成分制备来克服生物屏障。这正在增加其在治疗和治疗方面的应用疫苗。

- 2021 年 5 月,默克公司推出了合成胆固醇产品,以满足开发基于 mRNA 的疫苗和疗法对脂质的需求。

对个性化医疗的日益关注预计将推动市场的发展。与此相结合,最新的创新预计将推动整个市场的发展。

由于越来越多地采用这些产品作为疫苗输送的载体,该市场在 2020 年的收入出现了高速增长。 COVID-19疫苗中使用的脆弱mRNA无法进入细胞,因此脂质纳米粒子对于将mRNA递送到细胞中至关重要,因为它们将基于基因的疫苗运输到人体内的正确目标位点,这增加了LNP在COVID-19疫苗中的使用。例如,辉瑞公司和 Moderna, Inc. 使用 LNP 生产 mRNA COVID-19 疫苗。

2020年,市场参与者的收入显着增长。例如,默克公司2020年脂质纳米颗粒的销售收入较2019年增长了约9.5%。

此外,许多国家取消封锁限制和居家令,以及脂质纳米颗粒药物的推出,都有助于脂质纳米颗粒市场在2021年进一步增长。因此,医疗设施的恢复和新产品的推出对2021年的需求产生了积极影响。

下载免费样品 了解更多关于本报告的信息。

脂质纳米颗粒行业格局概述

市场规模及预测:

- 2025年市场规模:11.3亿美元

- 2026年市场规模:12.8亿美元

- 2034 年预测市场规模:37 亿美元

- 复合年增长率:2024-2032 年 14.15%

市场份额:

- 受主要参与者的强大影响、不断扩大的研发投资以及对 mRNA 疫苗平台的高需求的推动,北美在 2025 年以 66.29% 的份额主导脂质纳米颗粒市场。

- 按类型划分,固体脂质纳米颗粒 (SLN) 凭借高生物利用度、更好的载药能力以及在肿瘤学中的广泛应用等优点,在 2023 年占据了最大的市场份额。由于眼部和慢性疾病治疗领域研发和产品发布的增加,纳米结构脂质载体(NLC)预计将出现最高的复合年增长率。

主要国家亮点:

- 日本:增加用于药物输送和肿瘤学的 SLN 和 NLC 的学术和临床研究,并对生物技术合作进行稳定投资。

- 美国:预计到 2032 年将达到 18.4 亿美元。增长由强大的 CDMO 生态系统、主要参与者(例如 Merck KGaA、Precision NanoSystems)和政府资助(例如 BARDA 对 Evonik 脂质设施的投资)推动。

- 中国:尽管人们对疫苗平台和个性化治疗的兴趣日益浓厚,但由于国内参与者有限和监管障碍,增长缓慢。

- 欧洲:到 2032 年,在战略合作伙伴关系(例如 EUROAPI 与赛诺菲)、研发投资以及增加与脂质制剂相关的药物审批的支持下,成为第二领先地区。

脂质纳米颗粒市场趋势

基因治疗中越来越多地采用纳米颗粒作为载体推动市场价值

脂质纳米颗粒被用作基因治疗中的载体来治疗遗传性疾病。这些比病毒蛋白更安全。它们可以向细胞递送各种大小的核酸。此外,它们可以通过靶向配体的组合快速产生。

- 例如,在血友病 A 和 B 疗法中,脂质纳米颗粒被用来传递 CRISPR-Cas9 以进行抗凝血酶基因编辑。

此外,主要参与者对扩大产品组合和建立新生产设施的并购的强烈重视,进一步推动了LNP产品的应用。

- 例如,2022 年 1 月,Acuitas Therapeutics 与辉瑞公司合作开发脂质纳米颗粒 (LNP) 递送系统,促进基于 mRNA 的治疗。

- 同样,2021 年 6 月,丹纳赫公司收购了 Precision NanoSystems。 Precision NanoSystems 参与脂质纳米粒子和基因医学的技术和解决方案的开发,包括疗法和 mRNA 疫苗。

此外,一些生物技术公司正在强调开发基于人工智能的脂质纳米颗粒递送平台,以促进新型疗法的开发。

- 2023 年 10 月,Mana.bio 推出了由人工智能驱动的脂质纳米颗粒 (LNP) 递送平台,旨在扩大基于核酸的疗法和疫苗的进步。

下载免费样品 了解更多关于本报告的信息。

脂质纳米颗粒市场增长因素

对创新和个性化医疗的日益关注将推动市场增长

个性化药物对于在特定目标地点输送药物至关重要。脂质体、纳米粒子、纳米颗粒和基于纳米技术的药物递送系统在多个治疗领域都有帮助。脂质纳米粒子用作递送肿瘤学和神经学相关药物的载体。

市场上的主要参与者与其他生物技术公司合作开发和制造基于脂质纳米颗粒的药物来治疗炎症性疾病和心血管疾病。

- 2022 年 7 月,Precision NanoSystems 与 Replicate Bioscience 合作生产基因组药物,用于治疗炎症和自身免疫性疾病及其他疾病。

- 同样,2022 年 1 月,Beam Therapeutics Inc. 和辉瑞公司 (Pfizer Inc.) 签订了为期四年的研究合作协议。此次合作将辉瑞在全球药物开发方面的广泛专业知识(包括采用信使 RNA (mRNA)、脂质纳米颗粒 (LNP) 和基因治疗的项目)与 Beam 在碱基编辑和 mRNA/LNP 递送技术方面的领先地位融为一体。

市场参与者高度重视研发 开发独特产品以刺激市场增长

市场上的主要制造公司正专注于开发基于脂质纳米颗粒(LNP)的药物,以应对某些医疗挑战。此外,他们还专注于与政府组织合作建立新的脂质生产设施。这导致全球对纳米材料和脂质载体的需求增加。

- 2022年6月,赢创工业股份公司与美国政府合作建立了一个新的脂质生产中心,以开发基于mRNA的产品,美国政府通过其生物医学高级研究与开发局(BARDA)为该设施提供了高达1.5亿美元的资助。

- 2020 年 8 月,Croda International Plc 收购了 Avanti Polar Lipids,该公司专注于开发创新的脂质产品。本次收购有利于公司提升研发能力药物输送。

此外,药物科学家和生物学家正在合作开发下一代用于药物输送的脂质纳米粒子(LNP)。通过将结构生物学与先进的制药科学相结合,该团队的目标是创建能够将疫苗和治疗药物精确输送到目标组织的 LNP,同时延长产品的保质期和作用持续时间。

制约因素

新兴国家与使用脂质纳米颗粒限制生长相关的严格法规和副作用

随着制药行业在全球范围内的发展,已经出台了几项法律来监控药品的质量和有效性。一些国家已经出现了监管机构来满足药物开发法律程序的要求。此外,多个政府颁布的严格法规限制了用于开发和销售使用纳米粒子的复杂药物的研发投资的流入。

- 据Frontiers Media S.A.发表的文章称,2022年,据报道欧洲药品管理局(EMA)和FDA针对脂质仿制药发布了不同的监管决定。

这些纳米颗粒的临床试验和研究已经描述了副作用,这是限制市场增长的主要因素之一。

- 根据Elsevier B.V.发表的文章,2021年观察到,由于这些纳米颗粒的高炎症性质,副作用可能会增加。

此外,脂质纳米颗粒在重塑 mRNA 递送的未来方面具有重大前景。然而,作为一种相对新颖的物质,脂质纳米粒子在 mRNA 递送方面表现出某些缺点。

- 例如,根据 Single Use Support 于 2023 年 6 月发表的一篇文章,mRNA 递送中的脂质纳米颗粒存在一些缺点,包括载药效率低、体内条件不稳定、毒性问题和血液循环时间短等。

因此,严格的监管指南、脂质纳米颗粒药物输送的缺点以及毒性问题限制了市场的增长。

脂质纳米颗粒市场细分分析

按类型分析

固体脂质纳米粒子领域将在相关优势的支持下占据主导地位

固体脂质纳米粒子 (SLN) 106960 到 2026 年将达到 70.42%。这是由于相关优势不断增加:

- 与传统脂质体相比,这些纳米颗粒具有高负载能力和生物利用度。

- 此外,基于固体脂质纳米颗粒的药物广泛用于癌症治疗和药物发现。再加上这些药物在癌症治疗中正在进行的大量临床试验,导致了该领域的主导地位。例如,根据 MDPI(多学科数字出版研究所)发表的一篇文章,正在研究载有塞来昔布的固体脂质纳米颗粒用于结肠递送。

此外,一些研究正在进行中,旨在借助固体脂质纳米颗粒开发有效的癌症治疗方法。

- 例如,根据 ACS Omega 于 2022 年 5 月发布的数据,开展了一项研究,旨在借助固体脂质纳米颗粒来增强药物的口服生物利用度和抗癌活性。研究结果表明,固体脂质纳米粒子(SLN)提高了药物治疗前列腺癌的口服生物利用度和抗癌活性。

由于制药公司推出先进的纳米结构脂质载体药物,纳米结构脂质载体市场预计将以更高的复合年增长率增长。

- 2022年4月,IOI Oleo GmbH设计了用于眼部递送的负载阿奇霉素(AM)的纳米脂质载体,并将其进一步转化为具有组织病理学、水合、渗透、药物释放、刺激和抗菌活性特征的溶胶-凝胶系统。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于脂质使用的增加,治疗细分市场份额将上升纳米颗粒作为载体

预计到 2026 年,治疗领域将占据市场主导地位,按应用划分,其份额将达到 83.34%。越来越多地使用制造药物来治疗癌症等各种慢性疾病是该细分市场增长的原因。此外,市场上的主要参与者都专注于推出创新产品。

- 2021 年 5 月,默克公司推出合成胆固醇,以开发基于 mRNA 的疫苗和疗法。

研究领域的增长归因于领先企业进行的临床试验数量不断增加,以确定这些产品作为治疗各种病症的治疗选择的有效性,以及使用基于 LNP-mRNA 的 COVID-19 疫苗。

按最终用户分析

制药和生物技术公司细分市场因增长而录得大幅增长对脂质纳米颗粒药物的需求

预计到 2026 年,制药和生物技术公司领域将占据市场主导地位,份额为 55.42%。制药公司在制造和销售基于 LNP 制剂技术以传递 mRNA 的各种药物时对 LNP 的需求不断增加,是该领域增长的原因。例如,2021 年 4 月,VAV Lifesciences 与 CDMO 达成协议,供应用于疫苗制造的纳米颗粒。

学术和研究机构部门在预测期内的增长归因于对 LNP 的持续研究,以开发市场上的创新和先进产品来治疗癌症等复杂疾病。例如,根据多学科数字出版研究所(MDPI)发表的一项研究,研究人员开发了一种封装有多西他赛(M-DOC)的脂质胶束,可有效治疗乳腺癌。

区域见解

North America Lipid Nanoparticles Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美地区创造了7.5亿美元的收入,占全球市场收入的66.29%,预计到2026年将增长至8.6亿美元,并有望在整个预测期内主导全球脂质纳米颗粒市场份额。主要参与者的强劲存在和广泛的产品组合是推动区域市场的一些主要因素。此外,主要参与者对地域扩张的强烈关注以增加其国际影响力是该地区增长的原因。预计到2026年美国市场将达到8.1亿美元。

- 2022年5月,Gattefossé在美国德克萨斯州建立了一家新的制造工厂,生产用于制药和医药行业的脂基特种成分。化妆品行业。

欧洲

2025年欧洲市场规模为2.5亿美元,占全球行业的21.90%,预计2026年将达到2.8亿美元。该地区的增长归因于注重获得主要参与者的产品批准和研发投资以推出新产品。例如,EUROAPI 与赛诺菲合作,通过开发脂质纳米颗粒来支持其 mRNA 疫苗平台。英国市场预计到2026年将达到0.5亿美元,德国市场预计到2026年将达到0.7亿美元。

亚太地区

2025年,亚太地区的市场规模为0.9亿美元,占全球市场份额的8.32%,预计到2026年将达到1亿美元。这归因于这些公司缺乏直接存在以及政府对这些药物的严格监管。例如,总部位于印度的 VAV Lifesciences 是该地区唯一的主要参与者。日本市场预计到2026年将达到0.2亿美元,中国市场预计到2026年将达到0.4亿美元,印度市场预计到2026年将达到0.1亿美元。

拉丁美洲、中东和非洲

由于缺乏主要市场参与者和缺乏意识,世界其他地区(包括拉丁美洲、中东和非洲)的市场增长预计将慢于亚太地区。此外,对基于 LNP-mRNA 的 COVID-19 疫苗的需求增加也增加了该地区对基于 LNP 的药物的需求。例如,2022 年 2 月,Moderna, Inc. 与 Adium Pharma S.A. 合作,在拉丁美洲 18 个国家分销 SpikeVax。

世界其他地区

到 2025 年,世界其他地区的收入将达到 0.3 亿美元,占全球市场格局的 3.4%,预计到 2026 年将达到 0.4 亿美元。

脂质纳米颗粒市场主要公司名单

主要参与者采取各种策略巩固市场地位

默克公司是全球市场的领先者。 Its focus on strategies such as mergers and acquisitions, collaborations, and new product developments strengthened its market position globally. Combined with this, the growing investment of the company in research activities to develop a portfolio of superior treatment solutions has enabled the company to hold a leading position in the market.

- 例如,2022 年 2 月,默克收购了脂质纳米颗粒药物输送技术的 Exelead,以提高该公司的合同开发和制造组织 (CDMO)。

市场上的其他参与者,例如 Evonik Industries AG、Gattefossé 和 IOI Oleo GmbH,正在专注于建立新的生产设施,以扩大其地理足迹,以满足市场上对 LNP-mRNA 药物不断增长的需求。

主要公司简介:

主要行业发展:

- 2023 年 7 月:Cytiva 推出了 NanoAssemblr,这是一种专门为脂质纳米颗粒药物的临床和商业生产而设计的专业商业制剂系统。

- 2022 年 10 月:多肽治疗解决方案 (PTS) 是制造和开发基于聚氨基酸的输送系统的关键参与者,扩大了其药物输送能力,包括新型纳米颗粒配方和功能性脂质赋形剂。

- 2022 年 9 月:美国国家过敏和传染病研究所向加州大学授予了一份价值 1380 万美元的合同,用于对脂质纳米粒子进行免疫分析,以研究其在增强疫苗保护反应中的作用。

- 2022 年 5 月:Gattefossé 在美国建立了一家新的制造工厂,为化妆品和制药行业生产基于脂质的特种成分。

- 2021 年 10 月:Gattefossé推出了三种新型脂质辅料,包括Labrafac MC60、Gelucire和Emulfree Duo,以扩大产品组合并提供独特的客户解决方案。

- 2021 年 6 月:丹纳赫收购 Precision NanoSystems (PNI)。此次收购帮助 PNI mRNA 技术开发疫苗来治疗癌症和遗传病等未满足的疾病。

报告范围

全球市场研究报告对全球行业动态和竞争格局进行了详尽的分析。报告中介绍的主要内容包括主要参与者推出的新产品、药物输送方面的进展、主要合并、收购、合作伙伴关系和公司概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 14.15% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 11.3 亿美元,预计到 2034 年将达到 37 亿美元。

2026年,全球市场价值12.8亿美元。

该市场将以 14.15% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

预计固体脂质纳米颗粒细分市场将成为预测期内的主导细分市场。

全球对创新和个性化医疗的日益关注将推动市场增长。

Merck KGaA 和 Precision NanoSystems 是市场上的顶级参与者。

预计北美将占据最高的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 98

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。