液体生物燃料市场规模、份额和行业分析,按类型(乙醇和生物柴油)、按原料(糖类作物、淀粉作物、植物油、动物脂肪等)、按工艺(发酵、酯交换等)、按应用(运输、发电和供热)以及区域预测,2026年至2034年

液体生物燃料市场规模

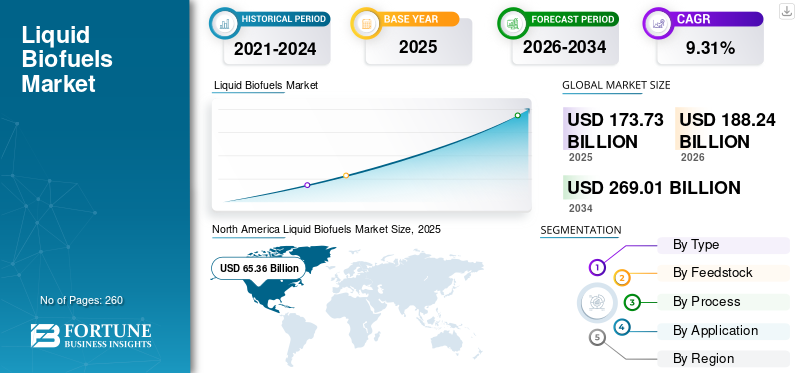

2025年全球液体生物燃料市场规模为1737.3亿美元。预计该市场将从2026年的1882.4亿美元增长到2034年的2690.1亿美元,预测期内复合年增长率为9.31%。 2025年,北美地区以37.62%的份额主导全球市场。

液体生物燃料是从植物或废物等有机材料中提取的燃料,可以作为运输、发电和供热领域化石燃料的替代品。这些生物燃料是使用发酵和酯交换等多种技术生产的。最常用的生物燃料包括乙醇和生物柴油。乙醇通常源自玉米或甘蔗等含糖量高的农作物,而生物柴油通常由农作物、植物油和动物脂肪生产。

下载免费样品 了解更多关于本报告的信息。

液体生物燃料市场的关键要点

- 2025年市场规模:1737.3亿美元

- 2026年市场规模:1882.4亿美元

- 2034年预测市场规模:2690.1亿美元

- 复合年增长率:2026-2034 年 9.31%

- 2025年,北美以37.62%的份额主导液体生物燃料市场。

- 预计到 2026 年,乙醇细分市场将占据最大的市场份额,达到 66.04%。

- 预计到 2026 年,交通运输领域将占据最大的市场份额,达到 88.28%。

北美

2025年市场估值为653.6亿美元,预计2026年将达到710.5亿美元。

欧洲

2025年该市场创收350.3亿美元,预计2026年将达到377.7亿美元。

亚太地区

2025年市场规模为193.5亿美元,预计2026年将达到208亿美元。

我们。

预计2026年市场规模将达到669.6亿美元。

日本

日本液体生物燃料市场预计将稳定增长。

阅读更多

由于 COVID-19 大流行,旅行、工作和工业受到前所未有的限制,仅 2020 年,全球能源系统就减少了数十亿桶石油、数万亿立方米天然气和数百万吨煤炭。液体生物燃料的生产可能会直接受到道路运输需求下降的影响,因为它们是根据现有的混合指令与汽油或柴油混合的。

液体生物燃料市场趋势

液体生物燃料的技术进步推动市场增长

联合生物加工 (CBP) 技术能够同时将各种生物质成分(糖、纤维素和半纤维素)转化为生物燃料,从而提高效率和产量。共发酵和工程微生物等技术被用来将包括废弃生物质和藻类在内的多种原料转化为生物燃料。正在优化气化和热解等工艺,以从木质纤维素生物质生产有价值的生物燃料和生物产品。

水热液化(HTL)技术也用于液体生物燃料市场,它在中等温度和压力下将生物质转化为生物油,可能提供一种经济高效且通用的方法。直接催化转化方法使用催化剂直接将生物质转化为生物燃料,绕过发酵或热化学转化步骤。人工智能 (AI) 和机器学习 (ML) 技术被用来优化生物燃料生产流程、预测产量并提高效率。这种技术进步正在推动液体生物燃料市场的增长。

原油价格波动是主要市场趋势之一

原油价格受到可能扰乱石油和天然气供应的事件的影响。其中包括地缘政治和天气相关问题。地缘政治紧张局势是造成石油和天然气供应或需求不确定性的主要破坏性因素。这可能导致石油和天然气价格波动更大。

中东和北非市场拥有大量石油和天然气储量。由于政治和文化问题,这是一个高度不稳定的地区。地缘政治风险和制裁、美国原油库存减少、石油生产商的投机头寸以及需求增长放缓是严重影响油价的一些因素。例如,2020年3月开始的俄罗斯与沙特阿拉伯的石油价格战导致2020年4月油价大幅下跌。石油价格的这种波动影响了石油和天然气的生产。预计这将推动未来几年液体生物燃料的消费。

下载免费样品 了解更多关于本报告的信息。

液体生物燃料市场增长因素

倾向于使用环保燃料来刺激市场增长

生产生物燃料和先进动力系统的先进制造技术的发展扩大了运输燃料的选择,这将对能源安全和环境产生积极影响,同时建立安全、清洁、可持续的石油替代品。也许与我们的运输燃料状况相关的重要问题是,没有人知道世界石油资源能持续多久。我们有限的石油资源无法满足能源需求,这加剧了我国的脆弱性。利用可再生的国内生物质资源生产和利用燃料将有助于减轻我们对外国石油进口的依赖,同时减少我们对严重能源中断的脆弱性。

运输部门在很大程度上造成了一些问题,主要是由于对化石燃料的依赖。从它们的提取到在汽车中的使用,该过程的大多数步骤要么对我们的环境有害,要么可能对我们的环境有害。液体生物燃料的生产和运输使用可以替代化石燃料,有助于解决许多环境问题。

运输用生物燃料的生产和使用将有助于显着减少二氧化碳排放。通过替代化石燃料,还可以避免化石燃料的排放,并且允许化石燃料的二氧化碳继续储存。由于作为生物燃料原料的植物和树木需要二氧化碳才能生长,并且它们从大气中吸收所需的物质,因此进一步减少排放量。因此,在可预见的未来,使用环保燃料的需求将有助于液体生物燃料市场的增长。

常规燃料价格快速上涨导致液体生物燃料需求激增

炼油厂正以最大产能运转,随着油价飙升,企业和消费者正在寻找替代品。生物燃料——由各种农作物制成的汽油和柴油是唯一可供全球道路上数亿辆汽车和轻型卡车使用的非石油能源。

油价上涨催生了对乙醇和生物柴油等液体生物燃料的新需求。但从长远来看,生物燃料将在替代石油方面发挥重要作用。先进生物燃料的倡导者声称,它们是汽油和传统柴油的现成且最佳的可再生替代品。生物燃料是唯一可完美替代为当今道路上大多数内燃机提供动力的液体燃料的可再生能源。

柴油和汽油难以替代的原因之一是,它们作为运输燃料很难被击败。它们是能量密集的液体,在常温常压下稳定,并且在加油站运输和分配相对安全。生物燃料最重要的来源是乙醇,从玉米或其他淀粉作物中蒸馏出来的液体。在过去五年中,作为重新配制的汽油混合物的添加剂以减少夏季空气污染,对乙醇的需求有所增加。政府还扩大了对小型乙醇生产商的税收减免,并为研究新生产技术提供补助,并提供贷款担保以提高乙醇产量。这些研究可能会提供更多石油和柴油的替代品,从而促进生物燃料的持续增长。

制约因素

原材料价格波动阻碍市场增长

不可预测的原材料价格对整个市场的增长产生直接的负面影响。生物燃料价格上涨导致重要行业的需求下降。因此,这些变化将对生物燃料市场的增长构成主要挑战。

不断上涨的商品价格扩大了全球生物燃料的生产成本。这种情况对于制造商、项目开发商和政策制定者来说都有短期的暗示。生物燃料原材料价格上涨推翻了该行业十多年来实现的成本削减趋势,并可能推迟一些已经在酝酿中的计划的融资。尽管投入价格上涨已经导致一些国家对生物燃料的政策发生变化,但目前需求正在动摇。虽然大宗商品价格将持续上涨多久仍不清楚,但不断增长的材料成本对经济的生存能力产生了影响。可再生能源产业可能会对清洁能源转型的成本产生长期影响。

造成价格飙升的因素有很多,包括中国对玉米和大豆的需求增加、天气相关影响、运输成本上升以及在某种程度上对生物燃料本身的需求。作为回应,阿根廷、哥伦比亚、巴西和印度尼西亚减少了混合指令,导致生物燃料需求下降。然而,如果未来价格下降,这些影响可能是暂时的。

液体生物燃料市场细分分析

按类型分析

由于对可持续燃料的高需求,乙醇细分市场占据了很大的市场份额

根据类型,市场分为乙醇和生物柴油。预计到 2026 年,乙醇细分市场将以 66.04% 的份额引领液体生物燃料行业。人们发现,乙醇可以作为化石燃料的绿色替代品,并且可以与 汽油无需改装发动机即可为车辆提供动力。因此,乙醇可以作为一种更清洁、更可持续的燃料来源,减少运输对环境的影响。

美国和巴西是全球最大的两个乙醇生产国,占全球乙醇产量的大部分,约占总量的82%。这表明这两个国家正在采取重大步骤减少对化石燃料的依赖并转向更可持续的能源。

通过原料分析

由于易于获取,淀粉作物作为原料的广泛使用占主导地位

根据原料,市场分为糖料作物、淀粉作物、植物油、动物脂肪等。使用淀粉作物作为生物燃料生产的原料越来越受欢迎。在生物燃料市场中,预计到 2026 年,淀粉作物将成为主要原料来源,所占份额为 41.28%。这主要是因为玉米是大多数国家燃料乙醇生产的主要原料,供应广泛且相对便宜。

在糖料作物领域,甘蔗和甜菜预计将成为乙醇生产的主要原料。这些作物含糖量高,可以有效转化为乙醇。因此,预计它们将在未来几年在生物燃料生产中发挥重要作用。

按流程分析

发酵工艺以其先进特性占领市场

根据工艺,市场分为发酵、酯交换等。预计发酵领域将引领乙醇生产市场。

预计到 2026 年,发酵细分市场将占据 71.83% 的市场份额。发酵传统上用于生产生物燃料,是一种低成本、低资本的工艺,这使得它与其他方法相比非常普遍。这导致发酵在乙醇生产中得到广泛采用。该工艺的简单性和经济性极大地促进了生物燃料市场发酵领域的增长。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

交通运输行业越来越多地采用清洁能源将增加需求

根据应用,市场分为交通、发电和供热。交通运输领域预计将在2026年以替代燃料的88.28%的份额占据市场领先地位,这主要是由于政府对碳排放提出了严格的法规。

根据IRENA的可再生能源路线图,到2030年,包括传统和先进形式的乙醇和生物柴油在内的生物燃料预计将占交通运输领域能源使用的10%。这表明交通运输领域预计将在预测期内大幅增长。

预计电力和热力发电领域在预测期内将保持最低份额。这表明生物燃料对交通运输部门的影响将比对其他部门的影响更大。总体而言,交通运输领域向替代燃料的转变是生物燃料市场增长的关键驱动因素。

区域见解

全球液体生物燃料市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

北美在全球液体生物燃料市场中占据主导地位,到2025年将占据37.62%的份额,估值达到653.6亿美元,预计到2026年将增长至710.5亿美元。该地区受益于高度发达的生物燃料生产生态系统、广泛的混合基础设施以及对可再生运输燃料的强有力的监管支持。

到 2026 年,美国的产值将达到 669.6 亿美元,在主要生物燃料生产商的存在、持续的技术进步以及旨在减少碳排放的有利政策的支持下,美国仍然是该地区增长的主要贡献者。乙醇和生物柴油在运输应用中的采用不断增加,继续支持市场扩张。

North America Liquid Biofuels Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

欧洲

2025年,欧洲占全球市场的20.16%,收入为350.3亿美元,预计2026年将达到377.7亿美元。市场增长受到严格的环境法规、可再生能源目标以及对可持续燃料生产的持续投资的支持。

预计到 2026 年,英国和德国的市场价值将分别达到 33.1 亿美元和 59.4 亿美元。该地区对交通脱碳和加强能源安全的关注加速了先进生物燃料的采用。扩大工业基础设施和增加整个能源领域的投资预计将巩固欧洲作为液体生物燃料主要市场的地位。

亚太地区

2025年,亚太地区占全球市场的11.14%,收入为193.5亿美元,预计2026年将达到208亿美元。由于快速的工业化、城市化和燃料消耗的增加,该地区对可再生能源的需求不断增加。

预计到 2026 年,中国和印度的市场价值将分别达到 35.9 亿美元和 24.9 亿美元。多个国家的政府正在实施生物燃料混合指令,并促进对可再生能源项目的投资,以减少对进口化石燃料的依赖。不断增长的运输活动和支持性政策框架预计将在整个预测期内维持市场增长。

拉美

拉丁美洲2025年的收入为533.7亿美元,占全球市场的30.72%,预计2026年将达到579.4亿美元。由于其丰富的农业原料资源和完善的乙醇产业,该地区仍然是主要的生物燃料生产国。旨在减少碳排放的政府举措,包括税收优惠、强制性混合要求以及研发资金,为行业增长创造了有利的环境。能源基础设施投资的增加和对可再生燃料的强劲需求继续推动整个地区的市场扩张。

中东和非洲

2025年,中东和非洲地区占全球市场的0.36%,收入为6.2亿美元,预计2026年将达到6.6亿美元。随着各国寻求能源结构多元化、减少对传统燃料的依赖,该市场正在逐步发展。尽管监管框架仍在不断发展,但人们对可持续发展目标的认识不断增强,对可再生能源项目的投资不断增加,正在支持液体生物燃料的采用。利用当地可用原料和加强长期能源安全的努力预计将为整个地区创造新的增长机会。

液体生物燃料市场主要公司名单

公司专注于合并、收购和合作以获得竞争优势

市场上的公司正在寻求合并、收购和合作,以增强竞争力并获得相对于竞争对手的优势。通过与其他公司联手或获取新技术、资源或专业知识,他们的目标是改进产品、增加市场份额、降低成本并加速增长。这种方法使公司能够在合作的同时扩大其影响范围和能力,从而提高其在该市场的整体业绩。例如,2021 年 6 月,POET LLC 宣布收购 Flint Hills Resources,包括六家乙醇工厂和两个终端。

顶级液体生物燃料公司名单:

- ADM(美国)

- CropEnergies AG(德国)

- Bangchak Corporation Public Company Limited(泰国)

- 埃纳克姆(加拿大)

- 可再生生物燃料公司(美国)

- 雪佛龙可再生能源集团。 (我们。)

- 诗人(我们。)

- 阿尔吉诺(我们。)

- Fulcrum BioEnergy, Inc.(美国)

- 埃米农业科技有限公司(印度)

- Bio-Oils Energy S.A.(西班牙)

- Alto Ingredients, Inc.(美国)

- Gevo, Inc.(美国)

主要行业发展:

- 2022 年 5 月 -Fulcrum BioEnergy Inc. 宣布,世界上第一座将垃圾填埋场废物转化为可再生运输燃料的设施 Sierra Biofuels 工厂已成功完成调试和运营阶段。他们有效地将原料加工设施与将垃圾填埋场废物转化为清洁、准备好的原料的操作相结合。

- 2022年5月- POET宣布公司将投资3000万美元并重新开放其位于印第安纳州克洛弗代尔的乙醇生产设施。这项投资将提高工厂的效率,并提高其产能。

- 2022 年 4 月 -Enerkem 透露,计划在荷兰鹿特丹开展一项新举措,利用分类的城市废物生产航空生物燃料。这一过程与传统的森林生物质方法不同,后者目前正在美国、加拿大和欧洲司法管辖区接受航空燃料生产认证。

- 2022 年 2 月- 雪佛龙宣布收购可再生能源集团,双方同意雪佛龙将收购 REG 的已发行股份。此次收购将 REG 不断增长的可再生燃料生产和领先的原料能力与雪佛龙的商业营销地位、大型制造和分销结合起来。

- 2020 年 12 月 -Enerkem 提议在魁北克省政府的领导和加拿大政府的支持下,与 Suncor、Proman 和壳牌合作,在魁北克省 Varennes 建设一座耗资 8.75 亿美元的生物燃料工厂。

报告范围

报告提供了详细的市场分析,重点关注领先企业、产品/服务类型、领先产品应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

[Omtky6d阿迪]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为9.31% |

|

按原料分类

|

|

|

按流程

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2026 年市场规模为 1882.4 亿美元。

在预测期内(2026-2034),市场的复合年增长率可能为 9.31%。

由于全球液体生物燃料的发展,运输领域预计将引领市场。

2025年北美市场规模为653.6亿美元。

环保燃料的趋势和传统燃料价格的快速上涨推动了市场的增长。

市场上的一些顶级参与者包括 ADM、Bangchak Corporation Public Company Limited、Renewable Energy Group, Inc. 和 CropEnergies AG。

预计到2034年全球市场规模将达到2690.1亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 260

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。