液晶聚合物市场规模、份额和行业分析,按类型(注塑和挤出成型)、按应用(电气和电子、汽车、航空航天和国防等)以及区域预测,2026-2034 年

主要市场见解

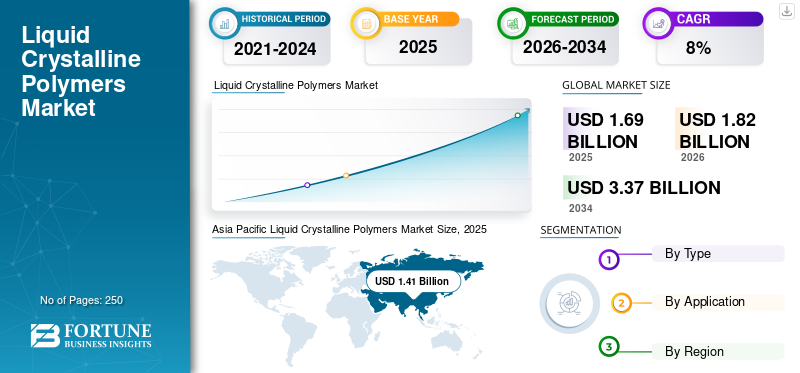

2025年,全球液晶聚合物市场规模为16.9亿美元。预计该市场将从2026年的18.2亿美元增长到2034年的33.7亿美元,预测期内复合年增长率为8.00%。 Asia Pacific dominated the liquid crystalline polymers market with a market share of 83.82% in 2025.

液晶聚合物 (LCP) 是一种热塑性材料,其特性在较窄的温度范围内介于高度有序的固体结晶材料和无定形无序液体之间。该产品具有优异的电气性能、高耐热性、耐化学性、耐油性和耐气性以及高刚度性能。 LCP is an ideal material for applications that need high strength, vibration damping, minimal moisture absorption, and low CTE.不断增长的电气和电子行业的需求不断增长,以及对高速网络和通信的日益偏好,将推动市场的发展。

下载免费样品 了解更多关于本报告的信息。

全球液晶聚合物 (LCP) 市场概览

市场规模及预测:

- 2025年市场规模:16.9亿美元

- 2026年市场规模:18.2亿美元

- 2034 年预测市场规模:33.7 亿美元

- 复合年增长率:8.0%(2026-2034)

市场份额:

- 受中国高电子产品产量和不断增长的汽车需求的推动,亚太地区在 2025 年将占据 83.82% 的份额,从 2025 年的 14.1 亿美元增至 2026 年的 15.3 亿美元。

- 按类型划分:注塑成型因其高尺寸稳定性、电气性能以及对小型电子产品的适用性而占据主导地位。

- 按应用划分:以电气和电子产品为主导,并受到 5G 推出、物联网采用和小型化趋势的支持。

主要国家亮点:

- 中国:最大份额来自电子制造业和政府支持的行业增长。

- 美国:5G基础设施和汽车应用推动需求。

- 日本:重要的生产国,拥有强大的电子和汽车行业。

- 德国和法国:用于汽车、航空航天和医疗领域。

- 中东和非洲:电子产品进口和工业扩张支持增长。

液晶聚合物市场趋势

下载免费样品 了解更多关于本报告的信息。

5G通信发展推广有望创造巨大产品应用机会

在2021年举行的世界移动通信大会上,包括三星、小米、OPPO、Vivo在内的大部分手机厂商都明确表示将共同支持全球5G毫米波的推进。液晶聚合物是制造毫米波高频基板的理想材料。目前使用的材料聚酰亚胺(PI)不适合更高的频率,并且在超过2.4GHz的频率下会产生巨大的损耗。另一种材料是改性聚酰亚胺 (MPI),可满足 10-15 GHz 频率之间 5G 的信号处理需求,但会导致高于该频段的损耗。相反,LCP 因其在 15 GHz 及以上频率下的性能而成为这两种材料的绝佳替代品。此外,从1G到5G频率无线电波的向上迁移是推动LCP在通信行业使用的关键因素。因此,该聚合物有望成为5G时代天线薄膜的重要材料。此外,5G连接的推广和智能手机技术的不断进步将大幅增加液晶聚合物基板天线在手机中的使用。 亚太地区液晶聚合物市场从2020年的9.9亿美元增长到2021年的10.4亿美元。

驱动因素

电气电子行业快速增长,产品需求激增

不断发展的基础设施发展、技术创新和消费者可支配收入的增加是推动全球电子行业发展的重要因素。这反过来又增加了产品需求。 LCP 具有减振、高强度和低吸湿特性,这使其成为各种电子零件的合适选择,包括连接器、电机组件、复合材料和电路板。此外,由于许多电子产品的小型化趋势,各制造商正在简化小工具,以将更多功能装入更小的封装中。与节距超过 12.0 毫米的老式电源连接相比,电连接器接头之间的节距(空间)比以前更短。这导致越来越多地采用 LCP 将模具注射到高频 (HF) 网络交换机中,集成电路(IC)插座和定制大功率电气连接器。因此,这些因素将推动液晶聚合物市场的增长。

制约因素

高产品价格阻碍其在各种应用中的采用

由于制造工艺复杂、原材料具有高温功能以及高水平的技术专业知识,LCP的制造需要相当高的投资。高生产成本导致液晶聚合物整体价格上涨。此外,高昂的生产成本阻碍了中小规模的市场参与者进入市场,这进一步缩小了LCP的生产规模。此外,由于价格较高,投资较小的最终用户无法在其产品中使用这种聚合物。因此,这些因素成为市场增长的主要制约因素。

分段分析

按类型分析

由于人们对注塑聚合物的偏好不断上升,注塑仍将是最大的类型

根据类型,市场分为注塑成型和挤出成型。其中,由于注塑聚合物在电气行业中的使用不断增加,预计注塑类型将在预测期内引领市场。使用注塑工艺制造的 LCP 可提供并增强产品性能,包括尺寸稳定性、电气和机械性能、耐化学性以及成型过程中的高流动性。宝理塑料有限公司、塞拉尼斯和索尔维等主要制造商都采用注塑技术来保持其产品质量。对具有此类特性的液晶聚合物的需求不断增加,刺激了其在电子行业的需求。

技术的不断进步推动了先进工艺的采用,从而推动了对挤出成型 LCP 的需求。成本效益、操作灵活性和连续性、易于改造以及高产量等因素推动了挤出成型工艺在 LCP 生产中的采用。据宝理塑料株式会社介绍,挤出成型的液晶聚合物具有高弹性、高张力和良好的强度。制造商对 LCP 的快速发展以及对高性价比产品的需求不断增加,将大幅增加对挤出成型类型的需求。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于 LCP 在各种设备和装置中的广泛采用,电气和电子行业成为主导应用

根据应用,市场分为电气和电子、汽车、航空航天和国防等。

预计到2022年至2029年,电气和电子应用将主导市场。在电气和电子行业,LCP主要应用于复合材料、连接器、高密度线圈架、电机组件、逆变器和电容器外壳、表面贴装电子零件、电路板、结构复杂的薄壁和小尺寸零件以及SIM插座。物联网和5G网络的推出等技术转型是推动电子行业产品消费的突出因素。据塞拉尼斯公司称,LCP 是一种支持器件缩小、增强信号完整性和电路致密化的理想材料。因此,电气和电子行业的增长将在预测时间内推动市场。

汽车行业的快速发展、汽车电气化程度的提高以及汽车技术进步的不断进步(使汽车更加以客户为导向)将激增产品需求。产品的耐高温和轻量化特性使其对传感器和连接器的需求激增。它还非常适合照明系统中的组件,包括雾灯灯圈、灯插座和反射器。因此,汽车需求的激增将为市场创造机会。

在航空航天和国防工业中,LCP广泛用作宇宙飞船着陆过程中的缓冲垫。该产品用于货物系紧装置、拖车绳和充气装置,因其稳定和轻质的特性而提供卓越的负载处理特性。其他部分包括液晶聚合物的医疗设备、化学设备、机械、炊具应用。医疗、化学和消费行业的增长将带动其他细分市场的增长。 预计2021年汽车领域将占据7.6%的份额。

区域分析

亚太地区

Asia Pacific Liquid Crystalline Polymers Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

到2025年,亚太地区液晶聚合物市场规模将达到14.1亿美元。中国由于其电子产品产量较高,在该地区占据主导地位。消费者对电子产品的兴趣不断上升是推动中国电子行业发展的关键因素。据塞拉尼斯公司称,中国是全球主要电子和汽车生产商快速扩张的生产基地。此外,鼓励性的政府法规以及电子和汽车制造商在中国和其他亚洲国家的不断扩张是为该地区市场提供增长机会的因素。

据PCB制造商深圳市新嘉业电子科技有限公司(XJYPCB)介绍,LCP产能集中在美国、日本和中国。 2020年这三个国家的LCP总产能为7.6万吨。

了解我们的报告如何帮助优化您的业务, 与分析师交流

快速增长的电子和汽车行业推动了北美 LCP 市场的发展。采用LCP天线5G通信技术的升级将进一步增加该地区的产品需求。欧洲市场的增长与汽车、航空航天和医疗行业产品使用量的增加有关。此外,电动汽车需求的不断增长和基础设施的快速发展将推动 LCP 在该地区的采用。基础设施的快速发展和技术进步的不断进步将促进世界其他地区 LCP 市场的增长。

主要行业参与者

业务扩张战略将使公司获得市场份额

LCP生产的领先企业是塞拉尼斯、宝理塑料和住友化学,它们占据了全球液晶聚合物产能的63%以上。这些公司参与市场上的产能提升、产品创新、收购和合作。塞拉尼斯是一家全球化学和特种材料公司。其主要产品类别包括纤维素衍生物、中间体化学品、EVA聚合物和乳液聚合物。该公司的液晶聚合物生产基地位于美国北卡罗来纳州。

主要公司简介:

- 塞拉尼斯(我们。)

- 宝理塑料有限公司(日本)

- 住友化学公司(日本)

- ENEOS LC 有限公司(日本)

- 索尔维(比利时)

- 深圳市沃特新材料股份有限公司 (中国)

- 金发科学. & 技术。有限公司 (中国)

- 上野精细化学工业(日本)

- 上海PRET(中国)

- 东丽(日本)

主要行业发展:

- 2021 年 1 月:塞拉尼斯公司将在中国建设一座多相液晶聚合物 (LCP) 聚合工厂,以支持其高价值 Vectra 和 Zenite LCP 产品线的增长。该公司计划在2024年完成一期项目后,每年生产约20吨LCP。塞拉尼斯将能够与客户一起创新,满足中国对液晶聚合物产品的需求。

报告范围

定制请求 获取广泛的市场洞察。

全球液晶聚合物市场研究报告提供了详细的市场分析,并重点关注关键方面,包括主要生产公司、类型、应用和市场趋势。该报告还提供了全面的定量和定性市场分析。它强调了用于获取市场数据的研究方法并涵盖了最新的行业发展。此外,报告还阐述了全球和区域层面的市场增长因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元);体积(百万吨) |

|

分割 |

类型;应用;和地理 |

|

按类型 |

|

|

按申请 |

|

|

按地理 |

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为18.2亿美元,预计到2034年将达到33.7亿美元。

2025年,市场价值为16.9亿美元。

该市场复合年增长率高达 8.0%,在预测期内(2026-2034 年)将呈现快速增长。

预计电气和电子领域将在预测期内引领市场。

电气和电子行业不断增长的产品需求是推动市场的关键因素。

2025年,中国将占据最高的市场份额。

塞拉尼斯、宝理塑料有限公司和住友化学公司是市场的领先参与者。

汽车行业的快速增长和对高速网络的需求不断增加预计将推动该产品的消费。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250