液体灌装机市场规模、份额和行业分析,按功能类型(自动和半自动)、按产品类型(玻璃、塑料、利乐包装和纸板等)、按灌装类型(真空灌装、容积式灌装、称重灌装等)、按灌装容量(最多 50 毫升、51-250 毫升、250-1000 毫升和 1000 以上) ml),按最终用途(食品、饮料、药品和化妆品)和区域预测,2026-2034 年

液体灌装机市场规模

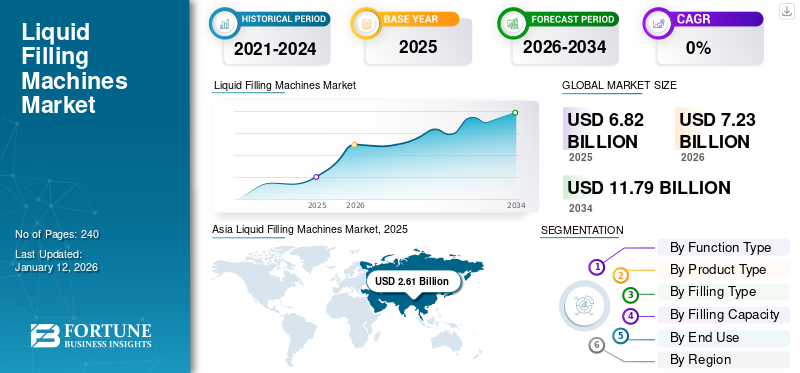

2025年,全球液体灌装机市场规模为68.2亿美元。预计该市场将从2026年的72.3亿美元增长到2034年的117.9亿美元,预测期内复合年增长率为6.30%。 2025年,亚太地区占据全球市场份额38.20%。

液体灌装机是整个包装行业使用的设备,用于将各种液体产品(例如水、油、洗发水、药品和饮料)灌装到特定的包装和数量中。这些机器经过优化设计,可最大限度地提高灌装速度和准确性,从而提高生产率并最大限度地减少人为错误。液体灌装机自动工作,可以通过物联网完全自动化,也可以工业4.0或半自动,操作员手动控制灌装过程。它们具有不同的灌装技术,如真空灌装、容积灌装、称重灌装、溢流灌装等。

下载免费样品 了解更多关于本报告的信息。

全球液体灌装机市场概况

市场规模:

- 2025 年价值:68.2亿美元

- 2026 年价值:72.3亿美元

- 2034 年预测值:117.9亿美元

- 年复合增长率(2026-2034):6.30%

市场份额:

- 区域负责人:2025年亚太地区占比最大,达38.20%

- 增长最快的地区:预计亚太地区在预测期内增长最快

- 最终用户负责人:饮料领域预计将成为所有应用中复合年增长率最高的领域

行业趋势:

- 容积式灌装机占主导地位:由于饮料生产线的广泛使用,容积式灌装设备在市场份额和增长方面处于领先地位

- 注重卫生和校准灌装:对精确、安全和校准灌装解决方案的需求不断增长正在重塑市场偏好

- 自动化与智能集成:越来越多地采用具有就地清洗 (CIP) 功能、实时监控和快速格式转换的自动化系统

驱动因素:

- 对消毒和精确灌装解决方案的需求:饮料和制药等关键行业需要无污染、准确的灌装系统

- 增加饮料消费:包装饮料需求的扩大正在推动饮料制造中的机器部署

- 亚太地区制造业增长:工业扩张和基础设施投资正在促进先进灌装机械的区域采用

在全球范围内,随着饮料和饮料领域品种的不断增加,对液体灌装机的需求也在不断增加。消费者在冷饮和含糖量较高并能立即增加多巴胺的饮料上花费巨资。此外,消费者行为的变化和即食食品文化的发展增加了对乳制品、酱汁和其他液体食品的需求。这些机器提高了生产率、准确性和精度,确保卫生和食品安全,减少人为错误,并提供从单一产品线灌装各种产品的灵活性。

由于供应链受到干扰以及饮料和饮料产量的减少,COVID-19大流行导致液体灌装行业的增长略有下降。此外,封锁情况和预防措施阻碍了产品需求。然而,大流行后封锁限制的取消扩大了食品和饮料行业的需求,从长远来看极大地支持了液体灌装机的需求。

液体灌装机市场趋势

对自动化生产线的需求和酒精饮料销售的扩大以支撑产品需求

由于大力促销和品牌推广,全球范围内用于饮料和饮料消费的自动化生产线安装量呈指数级增长。饮料行业对能量饮料、零糖饮料、保健饮料等品种的需求不断增长,刺激了液体灌装机的需求非酒精饮料行业。此外,由于酿酒行业中型啤酒瓶和罐装产品销量的增加,对酒精饮料和啤酒的需求不断增长,这增强了预测期内液体灌装机的市场份额。

- 例如,2023 年 12 月,可口可乐系统在塞内加尔启用了一座新的装瓶厂。这座最先进的设施投资了 5000 万美元,是重塑可口可乐在该国业务的一部分。

下载免费样品 了解更多关于本报告的信息。

液体灌装机市场增长因素

对先进精密和卫生解决方案的需求不断增长以刺激市场增长

集成更先进的液体灌装解决方案,确保更精确和卫生,通过以最小的生产力损失实现更安全的产品,推动了整个生产线的需求。此外,灌装机需要有更正确的设置以确保更准确的配料和灌装过程。在容积式灌装中,自动液位传感器和液位控制系统精确控制液位,避免生产线出现过量灌装和灌装不足的情况。从长远来看,灌装技术的这些技术进步正在刺激液体灌装机市场增长的需求。

- 例如,2023年8月,三菱重工机械系统有限公司调试了一套新的饮料无菌灌装系统,对PET瓶进行双层灭菌,以确保无菌环境。

制约因素

温度控制的挑战和可持续包装趋势的影响可能会抑制市场增长

液体灌装机在不同的温度下运行,适用于各种产品,包括瓶装水、窗户清洁剂、果酱、糊状物、酱汁和其他材料。不同的材料给液体机器制造商带来了独特的挑战,例如不同操作条件下的温度变化。与此同时,包装好的产品被扔进垃圾填埋场。因此,强调采用可持续包装短期内抑制了液体包装的需求。液体灌装的一些挑战是机械结构材料的选择或管理所灌装产品的粘度。粘度会随着温度的变化而变化,从而使精确的灌装过程变得复杂。保持温度恒定可以解决粘度问题,但会增加机械成本。这些因素对销售产生负面影响并直接抑制市场。

液体灌装机市场细分分析

按功能类型分析

自动分段 凭借精确的灌装能力而处于领先地位

根据功能类型,市场分为自动和半自动。

由于自动液体灌装机在生产线中操作精度高、液体灌装精确,预计到 2026 年,其市场份额将达到 26.14%。自动机器是生产中的首选,因为与半自动灌装系统相比,它的调试和操作复杂性较低。随着时间的推移,自动机器变得越来越高效,电力消耗更少,液体填充速度更快,这使得制造商能够更快地生产并提高生产能力。

由于中小型企业 (MSME) 单位的安装成本和生产产量较低,半自动机器正在稳步增长。

按产品类型分析

由于回收计划,塑料市场占据主导地位

根据产品类型,市场分为玻璃、塑料、利乐包装和纸板以及其他(罐)。

在全球范围内,塑料产品在各个包装领域都已被主要替代,到2026年,塑料产品的份额将达到19.09%。在液体加工和包装领域,聚对苯二甲酸乙二醇酯 (PET)和其他塑料替代品在瓶类领域占据主导地位。

由于对水、软饮料和能量饮料等饮料的高需求,塑料细分市场在 2024 年获得了最高的市场收入份额。由于回收举措和再生聚对苯二甲酸乙二醇酯 (rPET) 需求,一次性塑料禁令扩大了其潜力,为塑料产品类型细分市场提供了逐步增长。

由于高可重复使用性和低运营成本,玻璃市场份额将稳步增长。

相比之下,利乐包装、纸板和其他包装产品则呈现出微妙的增长。

按填充类型分析

对饮料的需求不断增长,主导容积式灌装领域

根据灌装类型,市场分为真空灌装、容积灌装、称重灌装和其他(溢流灌装)。

容积式灌装细分市场将在 2026 年获得最高的市场份额,达到 16.74%,并且由于其在饮料灌装线中的主导销售以及生产线的高效率,整个液体灌装行业都将实现增长。它们具有易于调试和适用于不同瓶子和包装类型的附件。这些机器易于操作,劳动力较少,并且提供更精确的灌装,从长远来看,可以满足对体积灌装的需求。

随着灭菌糖浆和化妆品包装的使用不断增加,真空灌装正在稳步增长。

由于其特定于应用的操作,称重灌装和其他灌装系统预计将呈现微妙的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过填充能力分析

51-250 ml 段由于 对具有成本效益的茶点的高需求

根据灌装容量,市场分为50毫升、51-250毫升、251-1000毫升、1000毫升以上。

由于高生产成本和饮料行业的萎缩,预计 51-250 毫升细分市场将在 2026 年占据最高份额,达到 19.23%。消费者需要能够以有效的成本和最少的饮料消耗量提供提神饮料的便携式饮料。

由于消费减少,食品和饮料领域对 251-1000 毫升中型包装液体产品的需求不断增长,推动了液体瓶灌装收入。

按最终用途分析

消费者对饮料的主导需求将促进液体灌装机的最终用途

按最终用户划分,市场分为食品、饮料、化妆品和药品。

饮料细分市场将引领市场。由于消费者对含 0% 糖且提供即时能量的饮料的需求不断增加,非酒精饮料细分市场将以最高的复合年增长率和份额主导市场。 疫情后众多保健饮料的推出以及饮料行业中小型企业的进入,提振了饮料的经济和需求。因此,为了满足消费者不断增长的饮料需求,知名企业正在为制造商提供特定的解决方案,以长期刺激需求。

食品行业酱料和馅料的增长趋势增加了对粘性食品和酱料的需求,支持了食品领域的稳定增长,并促进了整个行业液体填料的增长。

区域见解

对北美、欧洲、亚太地区、中东和非洲以及拉丁美洲的全球液体灌装市场进行了研究。

Asia Liquid Filling Machines Market, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场规模为13.9亿美元,占全球市场的20.30%,预计到2026年将增长至14.7亿美元。在各行业技术进步和自动化高度采用的推动下,北美液体灌装机市场已经成熟并持续稳定增长。美国和加拿大饮料、包装食品和消费品等成熟行业的存在极大地促进了预测期内对液体灌装机的需求。此外,对运营效率和精密灌装技术的日益关注正在支持市场扩张。预计到2026年美国市场将达到9.5亿美元。

欧洲

欧洲市场在 2025 年创造了 20.8 亿美元的收入,占全球市场格局的 30.50%,预计到 2026 年将达到 21.9 亿美元。欧洲是另一个成熟的市场,其特点是高度重视质量、可持续性和运营效率。德国、英国和意大利等国家是液体灌装机的主要工业中心。对包装饮料、液体酒精、饮料和包装液体食品的需求不断增长,推动了整个地区的市场增长。此外,严格的环境法规鼓励采用先进且环保的灌装技术。英国市场预计到2026年将达到1.5亿美元,而德国市场预计到2026年将达到6.2亿美元。

亚太地区

2025年,亚太地区占全球市场的38.20%,估值为26.1亿美元,预计2026年将达到27.9亿美元,并有望在预测期内保持领先地位。由于快速城市化以及对低糖和即时能量饮料的需求不断增长,该地区将在 2024 年占据最大的市场份额。此外,由于对液体保健品、食品和饮料以及其他健康相关液体产品的强劲需求,市场在 COVID-19 大流行期间经历了积极增长。由于人口不断增长、城市化进程迅速以及大流行后时期向更健康生活方式的转变,预计中国将主导该地区市场。印度、日本和韩国也是市场增长的主要贡献者。日本市场预计到2026年将达到5亿美元,中国市场预计到2026年将达到11.1亿美元,印度市场预计到2026年将达到4.1亿美元。

拉美

拉丁美洲的市场规模到 2025 年将达到 3.4 亿美元,占市场总收入的 4.90%,预计到 2026 年将达到 3.5 亿美元。在日益重视创新、技术进步和制造工艺现代化的支持下,拉丁美洲液体灌装机市场正在经历稳定而微妙的增长。中小型企业 (SME) 越来越多地采用自动化和半自动化液体灌装机,这有助于市场扩张。此外,对包装饮料和液体食品不断增长的需求进一步支持了区域市场的发展。

中东和非洲

2025 年,中东和非洲市场价值为 4.2 亿美元,占全球收入的 6.10%,预计到 2026 年将达到 4.3 亿美元。在该地区城市化进程不断加快和旅游活动不断增加的推动下,中东和非洲液体瓶灌装市场正在经历显着增长。沙特阿拉伯、阿联酋和南非等国家正在成为主要市场,有助于增加对液体灌装机基础设施的投资。此外,不断扩大的食品和饮料行业以及对包装液体产品不断增长的需求正在支持该地区采用先进的灌装技术。

主要行业参与者

主要公司强调创新以扩大市场范围

主要参与者正在为食品和饮料行业推出最先进的新型液体瓶灌装机。行业参与者通过开发用户友好、环境友好的新机器来强调创新,并提高操作速度和生产率。从长远来看,这些创新的包装产品策略正在增加玩家的收入和灌装机市场规模。

- 例如,2023 年 5 月,克朗斯股份公司开设了一个新的研发卓越中心,以提供售后支持并为其机器产品组合引入新的技术进步。

顶级液体灌装机公司名单:

- 阿德尔菲集团公司(英国。)

- ATS 公司(加拿大)

- GEA 集团股份公司(德国)

- JBT公司(我们。)

- KHS 有限公司(德国)

- 克朗斯股份公司(德国)

- ProMach 公司(美国)

- 利乐拉伐公司(瑞士)

- 圣德科(博世)(德国)

- 三菱重工有限公司(日本)

主要行业发展:

- 2024 年 3 月:KHS GmbH 推出了新的 Plasmax,这是一种涂层技术,用于制造技术先进的灌装机。 与该技术相关的优点包括更高的产量、更高的生产效率、低能耗、灵活性、低维护成本和更长的耐用性。它的灌装能力约为每小时 48,000 个 PET 瓶。

- 2024 年 2 月:Syntegon Technology GmbH 的子公司 Ampack 推出了一款适用于 PP、HDPE 和 PET 瓶的新型 FBL 灌装机。它用于填充产品,例如奶制品产品、汤、牛奶和植物性饮料。该机可高效灌装50毫升至1,500毫升的瓶子,生产能力为每小时36,000瓶。

- 2023 年 10 月:GEA Group Aktiengesellschaft 推出了适用于饮料行业的新型 GEA Visitron 灌装机。生产速度为每小时10000个容器,可灌装玻璃、PET、铝罐等各种容器。它具有耐用、易于使用和低能耗的特点。

- 2023 年 10 月:GEA Group Aktiengesellschaft 在意大利帕尔马开设了新的制造工厂。开设制造工厂的主要目的是将灌装设备、加工设备和包装设备的产能提高 50%。该设施占地 4,000 平方米,提高了灌装系统的效率和技术。

- 2022 年 12 月:ProMach Inc. 的子公司 TechniBlend 推出了新型 ProFill V 容积式易拉罐灌装机,灌装能力为每分钟 100 至 600 罐。这款多功能机器专为食品和饮料行业而设计,可提供精确和高速的操作。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了关键行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.30% |

|

单元 |

价值(十亿美元) |

|

分割 |

按功能类型、产品类型、填充类型、填充容量、最终用途和地区 |

|

分割 |

按功能类型

按产品类型

按填充类型

按填充能力

按最终用途

按地区

|

常见问题

Fortune Business Insights Inc. 表示,到 2034 年,该市场预计将达到 117.9 亿美元。

2025年,市场估值为68.2亿美元。

预计该市场在预测期内将以 6.30% 的复合年增长率增长。

按灌装类型划分,容积式灌装领域在市场份额方面处于领先地位。

对校准和卫生灌装的需求不断增长是推动市场增长的关键因素。

Adelphi Group of Companies、ATS Corporation、Coesia S.p.A.、Avantis Systems Ltd.、GEA Group Aktiengesellschaft、JBT Corporation、KHS GmbHKrones AG、Tetra Laval S.A.、Syntegon(Bosch)、Cozolli Machine、Marchesini Group、Fuji Machinery、Mitsubishi Heavy Industries Ltd.是市场上的顶级参与者。

2025 年,亚太地区占据最大市场份额。

预计饮料最终用途领域在预测期内将以最高复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 240

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。