低成本可消耗飞机 (LCAA) 市场规模、份额和行业分析,按重量等级(小型(MTOW 低于 1,500 公斤)、中型(MTOW 1,500–4,500 公斤)和大型(MTOW 超过 4,500 公斤))、按应用(情报、监视和侦察 (ISR)、打击和进攻效果、电子战、诱饵和攻击)饱和操作及其他),按自主级别(远程驾驶、任务自主和高度自主)、按射程(短程、中大型射程(小于 500 公里、500 公里至 1,500 公里和超过 1,500 公里))、按最终用户(陆军、海军和空军)以及区域预测,2026-2034 年

低成本飞机市场规模及未来展望

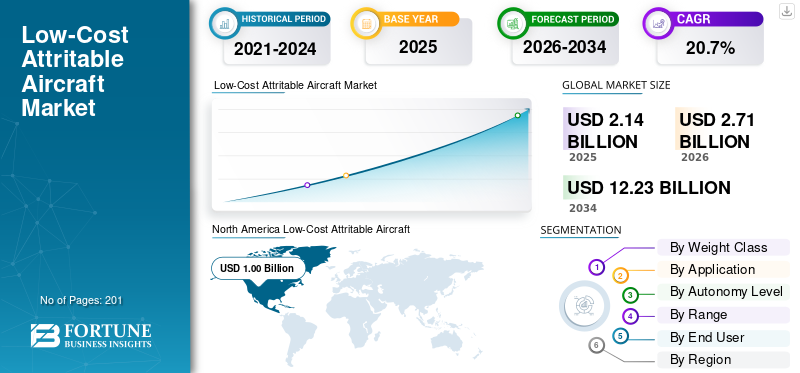

2025 年,低成本飞机市场 (LCAA) 规模将为 21.4 亿美元。预计该市场将从 2026 年的 27.1 亿美元增长到 2034 年的 122.3 亿美元,预测期内复合年增长率为 20.7%。北美在低成本可消耗飞机市场上占据主导地位,2025年市场份额为46.73%。

低成本消耗型飞机是消耗性无人机,专为经济实惠和大规模生产而设计,能够在损失可接受的高风险环境中部署。它们的主要应用包括情报、监视、侦察 (ISR)、电子战、打击任务和集群行动,以压倒对手,同时保护高价值资产。全球市场正在经历强劲增长,其推动因素包括对协同作战飞机系统的需求不断增加、地缘政治紧张局势加剧需要蜂群战术和兵力倍增,以及空军执行高风险任务的自主无人系统的扩散。

- 例如,2025 年 12 月,美国空军在协同作战飞机 (CCA) 计划下将诺斯罗普·格鲁曼公司的“爪子”项目指定为 YFQ-48A LAAC,推进与 NGAD 和 F-35 平台搭配的自主僚机能力的设计。

洛克希德·马丁公司、诺斯罗普·格鲁曼公司、通用原子公司、克雷托斯国防与安全解决方案公司和波音公司等知名企业都专注于创新,例如用于快速升级的模块化开放架构、用于提高生存能力的低可观测复合材料以及用于集群操作的人工智能驱动的自主性。

下载免费样品 了解更多关于本报告的信息。

低成本可消耗飞机市场的关键要点

- 2025年市场规模:21.4亿美元

- 2026年市场规模:27.1亿美元

- 2034 年预测市场规模:122.3 亿美元

- 复合年增长率:2026-2034 年 20.7%

- 2025 年,北美以 46.73% 的份额占据市场主导地位。

- 中型(1,500–4,500 公斤 MTOW)细分市场预计将主导市场。

- 2025 年,情报、监视和侦察 (ISR) 领域占据最大的市场份额。

北美

2025年价值10亿美元,预计2026年达到12.6亿美元。

亚太地区

在地区安全和无人机制造的推动下,到 2025 年将达到 6.6 亿美元。

欧洲

在国防现代化的支持下,预计 2026 年至 2034 年复合年增长率将达到 18.0%。

我们。

2025年美国市场价值为9.6亿美元。

日本

2025年日本市场价值为0.7亿美元。

阅读更多

低成本飞机市场趋势

自主化与AI融合是市场突出趋势

空军和无人作战的 LAAC 平台正在加速向模块化自主和人工智能驱动的集群能力的转变,其推动因素包括在争议空域快速部署、通过有人-无人编队增强兵力倍增、可扩展生产以减少损耗以及与 NGAD 和 F-35 等下一代战斗机的无缝集成等需求激增。国防军与主要飞机制造商合作开发低成本消耗型飞机技术,与有人驾驶飞机一起飞行,执行侦察、电子战、攻击或诱饵。

- 例如,2020 年 1 月,美国空军向波音、通用原子公司、克雷托斯和诺斯罗普·格鲁曼公司授予了价值 4 亿美元的 Skyborg 项目合同,以开发支持人工智能的“忠诚僚机”可消耗飞机。这些自主、低成本无人机旨在为有人与无人编队产生大规模战斗力。

俄罗斯乌克兰战争的影响

俄罗斯乌克兰战争在高强度冲突中大量采用可消耗的无人机战略

俄罗斯-乌克兰战争验证了高强度冲突中可消耗的无人机策略,显着增强了 LCAA 市场。乌克兰使用廉价无人机进行侦察、打击和集群作战,加速了美国国防部对协作战斗机(CCA)等 LCAA 项目的优先排序。

- 例如,2025 年 7 月,Prevail Partners 和 Skyeton 成立了一家新的英国-乌克兰合资企业 Skyeton Prevail Solutions,以扩大为英国和北约部队生产经过验证的 Raybird 无人机系统。低成本、易磨损的 NATO Class 1 无人机具有 28 小时续航能力、ISR 能力和长达 2,500 公里的航程。

地缘政治紧张局势增加了对一次性平台的需求,使载人部队能够在有争议的空域中受到具有成本效益的自主先进飞机的保护。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

现代战争中对耐磨损系统的需求增加将推动市场增长

现代战争中对耐磨损系统的需求不断增长,推动了 LAAC 技术的市场增长。以先进防空系统和同等威胁为主的高威胁环境使传统的高价值载人平台面临不可持续的损失,因此需要负担得起的消耗性无人系统。这些系统能够部署大型集群来执行情报、监视、侦察、电子战、防御压制和诱饵行动等任务,保护昂贵的资产,同时通过数量优势压倒对手。模块化底盘设计促进了快速变型开发和制造,并辅以人工智能驱动的自主性,可与有人部队一起实施协作战术。

市场限制

出口管制限制市场扩张

市场行业的一个关键限制是严格的出口法规,例如 ITAR 和 EAR,这些法规对先进产品进行了分类无人机科技作为敏感的国防物品。这些规则要求任何国际转让都需要广泛的许可,通常需要数月或数年的时间,从而延迟交易并增加成本。此类飞机的开发面临着在没有豁免的情况下运输零部件的障碍,从而面临着向对手扩散的风险。较小的创新者面临着事实上的出口禁令,而没有国家/商业豁免,这限制了市场的增长。

市场机会

国防预算的增加和低成本开发计划的扩大带来了市场增长机会

全球国防预算的增加以及 LAAC 计划的扩大,为市场带来了巨大的增长机会。美国国防部 2026 财年的资金总额超过 8500 亿美元,其中专用自主和无人系统系列资金达到 134 亿美元,这是首次独立类别,其中包括用于应对威胁的飞行器的 94 亿美元资金。

这支持了低成本计划,例如美国空军的低成本可消耗打击演示(LCASD),产生了奎托斯的XQ-58A Valkyrie等集群战术平台,为可消耗消耗性飞机制造的合资和合作开辟了道路,预计这将为市场增长提供重大机会。

市场挑战

供应链漏洞对市场增长构成挑战

一个关键的市场挑战是持续的供应链中断,这破坏了对可扩展性至关重要的低成本、大批量生产模式。专业组件的短缺,例如半导体、复合材料和推进系统推迟了 XQ-58A Valkyrie 等原型机的开发,并且成本上涨,给市场增长带来了挑战。

细分分析

按重量等级

对可消耗力量倍增器的地缘政治需求推动了中等重量级 LCAA 细分市场的增长

根据重量等级,市场分为小型(MTOW 低于 1,500 公斤)、中型(MTOW 1,500–4,500 公斤)和大型(MTOW 超过 4,500 公斤)。

预计中型(1,500-4,500 公斤 MTOW)细分市场将在预测期内占据最大的低成本飞机 (LCAA) 市场份额。由于协同作战飞机 (CCA) 角色的有效载荷容量、航程和生产可扩展性的最佳平衡,中型(1,500-4,500 公斤 MTOW)细分市场处于市场领先地位。对可消耗力量倍增器的地缘政治需求推动了市场的快速扩张,因为中型最大起飞重量无需高端成本即可支持集群杀伤力。

- 例如,2026 年 1 月,诺斯罗普·格鲁曼公司获得了集成自主 Prism 软件、传感器并扩大 Kratos XQ-58 Valkyrie 生产的合同,用于 USMC MUX TACAIR“忠诚僚机”计划。这款低成本、高风险无人机具有短距起飞、3000 海里航程的特点,可增强 F-35B 在印太地区针对中国的行动。

因此,国防部预算的增加加速了用于电子战、打击和情监侦应用的中型最大吨位平台的开发。

大型(MTOW 超过 4,500 公斤)细分市场预计将以稳定的速度增长,在预测期内复合年增长率为 16.7%。

按申请

对持续、实时战场意识的需求不断增长以推动发展 情报、监视和侦察 (ISR) 领域的增长

按应用划分,市场分为情报、监视和侦察(ISR)、打击和进攻效果、电子战(EW)、诱饵和饱和作战等。

到 2025 年,情报、监视和侦察 (ISR) 领域占据最大的市场份额。由于有人驾驶平台面临不可接受的风险的竞争环境中对持续、实时战场感知的需求不断增加,该领域不断增长。低成本的易磨损设计可实现大规模部署传感器- 配备无人机进行广域覆盖。对专为高风险作业而设计的可磨损飞机和无人机的需求不断增加,这些高风险作业对有人或高端无人机来说是危险的。

- 例如,2023 年 2 月,通用原子航空系统公司 (GA-ASI) 在犹他州杜格威试验场的演示中,成功从陆军 MQ-1C 灰鹰增程型空中发射多用途 Eaglet 无人机。

打击和进攻效果领域预计在预测期内将以 21.5% 的复合年增长率稳定增长。

按自治级别

远程驾驶 LAAC 在 GPS 拒绝重新分配任务中的有效性推动了细分市场的增长

根据自主级别,市场分为远程驾驶、任务自主和高度自主。

远程驾驶领域由于其人类控制可靠性和可消耗经济性的平衡而占据最大的市场份额,使其成为需要精确问责而不是完全自主的任务的理想选择。关键驱动因素包括对操作员循环致命行动的监管要求,与面临道德障碍的纯人工智能系统相比,美国空军/美国海军陆战队的认证和部署速度更快。远程驾驶 LCAA 擅长通过安全数据链路进行 GPS 拒绝的重新任务,支持可消耗无人机的可扩展开发。

任务自主领域预计在预测期内将以 21.1% 的复合年增长率最快增长。

按范围

战术任务期间短程 LCAA 的需求支持了细分市场的增长

根据续航里程,市场分为短程(1,500-2,500公里)、中程(2,500-3,500公里)和远程(3,500公里以上)。

到 2025 年,短程细分市场将占据最大的市场份额。这是因为它符合战术任务要求,优先考虑快速部署和大容量作战,而不是远距离作战。成本效率推动了采用,因为短程设计利用简化的推进和机身,实现可扩展的生产,以便在竞争环境中进行可消耗的使用。

预计远程细分市场将成为增长最快的细分市场,在预测期内复合年增长率为 23.7%。

[a2C5WiVkDu]

按最终用户

陆军对战术无人系统需求的增加支持了细分市场的增长

根据最终用户,市场分为陆军、海军和空军。

由于师级机动作战存在战术差距,陆军部门预计将在预测期内获得主要市场份额,优先考虑旅和班级的无人能力。例如,2025 年 3 月,美国国防部推出低成本可消耗无人航空系统 (UAS) 作为力量倍增器,针对 V-BAT 和 RQ-21 Blackjack 等第 3 组平台,以实现与 F-35 等昂贵飞机相比的可重复使用性和经济性之间的平衡任务。 Launched Effects 和 SkyFoundry 等计划推动自主侦察、电子战继电器,巡飞弹药从地面车辆或 FVL 平台发射。

海军部门预计将成为增长最快的部门,在预测期内复合年增长率为 21.8%。

低成本飞机市场区域展望

按地理位置划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Low-Cost Attritable Aircraft (LCAA) Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年以 10 亿美元的估值主导市场,预计在地缘政治紧张局势和威胁态势加剧期间美国空军和海军采购增加的推动下,到 2026 年将达到 12.6 亿美元。对与舰载操作和 F/A-18E/F 集成兼容的紧凑型管发射耐磨设计的日益强烈的需求推动了波音 MQ-28 Ghost Bat 衍生品和 Anduril 的 Fury 衍生品等项目对轻质复合材料的需求。

美国低成本飞机市场

基于北美的强劲贡献,美国市场到 2025 年将达到 9.6 亿美元。预计美国市场将在预测期内持续增长,这主要是由国防部对兵力倍增、分布式作战和具有成本效益的能力扩展的战略重点推动的。美国空军的协同作战飞机(CCA)计划代表了采购理念的结构性转变,优先考虑可扩展、成本较低的无人平台,旨在与有人驾驶资产一起运行。

欧洲

预计 2026 年至 2034 年欧洲的增长率将达到 18.0%。随着欧洲作战指挥官加速向分布式空战、大规模和具有成本效益的部队再生转变,欧洲市场预计将稳定增长。随着欧洲国家对战斗机机队进行现代化改造并投资下一代空中作战计划,对可通过通用任务系统集成的经济实惠的旋翼飞机提出了并行要求。欧洲各国政府增加国防拨款,并强调 LCAA 计划,重点关注用于侦察、电子战和打击的可消耗集群。

- 例如,2025 年 10 月,英国国防部启动了“VANQUISH RFI”项目,用于可在伊丽莎白女王级航母上部署的 2 级可消耗“忠诚僚机”无人机。喷气动力 FW STOL ACP 必须能够在没有弹射器的情况下实现自主短距起飞/着陆,支持 F-35B 在高风险环境中进行 ISR、打击和加油。

英国低成本飞机市场

2025 年英国市场规模为 0.9 亿美元,约占全球收入的 4.6%。

德国低成本飞机市场

2025年德国市场规模将达到1亿美元,相当于全球销售额的4.9%左右。

亚太地区

2025年亚太市场规模将达到6.6亿美元,稳居第二大市场地位。在区域安全动态的支持下,市场预计将强劲扩张。一些亚太国家正在建设或扩大自主软件、数据链、任务有效载荷和无人机制造方面的国内能力。在作战方面,亚太地区对海域感知、远程情监侦以及跨岛屿和偏远基地的分布式作战的重视增加了可消耗平台的价值,并推动了该地区低成本可消耗飞机(LCAA)市场的增长。

日本低成本飞机市场

2025年日本市场规模为0.7亿美元,约占全球收入的3.2%。

中国低成本飞机市场

中国市场预计将成为全球最大的市场之一,2025年收入将达到3.3亿美元,约占全球销售额的15.4%。

印度低成本飞机市场

2025年印度市场价值为1.3亿美元,约占全球收入的6.0%。

世界其他地区

在地区安全问题和现代化计划的推动下,拉丁美洲市场呈现温和而稳定的增长。预计拉丁美洲市场在中短期内规模仍将有限,这主要是由于预算优先考虑机队维持、增量战斗机升级和传统 ISR 能力。因此,该地区 CCA 级平台的采用率正在稳步增长。由于追求先进空中力量现代化的国防工业支出增加,中东和非洲地区的市场正在显着增长。区域安全动态,包括有争议的空域考虑因素以及对下一代战斗机持续投资的需要。

竞争格局

主要行业参与者

强调模块化、开放式架构作战平台和可扩展自主性以加速市场竞争

全球市场正在围绕国防主力和新兴的无人系统开发商不断发展,这些开发商能够提供具有成本效益的、任务可配置的飞行器。模块化机身设计、开放式任务系统架构和安全通信集成日益定义了竞争定位。主要参与者包括通用原子航空系统公司、波音公司、洛克希德·马丁公司、诺斯罗普·格鲁曼公司和克雷托斯防务与公司安全解决方案正在通过具有生产代表性的原型来推进该领域的发展。正在进行的政府支持的测试和评估活动进一步增强了市场信心,标志着从概念演示到结构化制造和测试的转变。

主要低成本飞机公司名单简介

- 奎托斯(我们。)

- 波音公司(美国)

- 通用原子公司(美国)

- DAPRA(美国)

- Scaled Composites LLC(美国)

- 斯凯顿(乌克兰)

- 安杜里尔工业公司

- 诺斯罗普·格鲁曼公司(美国)

- 洛克希德马丁公司(我们。)

- 耶茨电子空间公司(美国)

主要行业发展

- 2026 年 3 月,在五角大楼由 SpektreWorks 揭幕后,美国军方部署了低成本无人战斗攻击系统(LUCAS)自杀式无人机来对抗伊朗。 LUCAS 无人机展示了美国如何将低成本、消耗性技术快速应用于高威胁行动。

- 2026 年 2 月:通用原子航空系统公司 (GA-ASI) 于 2 月 12 日实现了里程碑th2026 年,将柯林斯航空航天公司的 Sidekick 协作任务自主软件集成到 YFQ-42A 协作战斗机中,以执行其首次半自主机载任务。

- 2026 年 2 月:Kratos Defence & Security Solutions 的目标是到 2028 年将 XQ-58 Valkyrie 协作战斗机的年产量从 8 架增加到 40 架,目标客户是美国海军陆战队等现有客户以及潜在的独家交易。

- 2025 年 9 月:波音公司和澳大利亚皇家空军成功演示了 MQ-28 Ghost Bat 的空对空自主武器交战能力,这是一款专为忠诚僚机作战而设计的 LAAC。该平台与 E-7A 楔尾机和 F/A-18F 超级大黄蜂协同作战,展示了有人与无人的综合编队能力。

- 2025 年 7 月:Skyeton Prevail Solutions 是 Prevail Partners 和 Skyeton 之间新成立的英国-乌克兰合资企业,于 2025 年 7 月 2 日成立,旨在扩大生产经过战斗验证的 Raybird 无人机,用于英国和北约行动。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 20.7% |

| 单元 | 价值(十亿美元) |

| 分割 | 按重量等级、按应用、按自治级别、按范围、按最终用户和地区 |

| 按重量等级 |

|

| 按申请 |

|

| 按自主级别 |

|

| 按范围 |

|

| 按最终用户 |

|

| 按地理 |

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 21.4 亿美元,预计到 2034 年将达到 122.3 亿美元。

2025年,北美市场价值将达到10亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 20.7%。

从应用来看,情报、监视和侦察 (ISR) 领域预计将引领市场。

现代战争中对耐磨损系统的需求增加正在推动市场扩张。

克雷托斯、洛克希德马丁公司、波音公司和通用原子公司是全球市场的一些主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 201

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。