低压压铸机市场规模、份额和行业分析,按类型(卧式和立式)、按产品(自动、半自动和手动)、最终用户(汽车、航空航天、电子、通用工程等)和区域预测,2026-2034 年

低压压铸机市场规模及未来前景

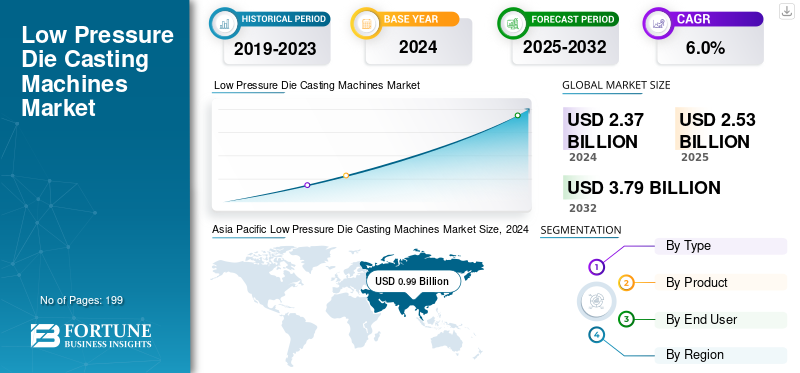

2025年,全球低压铸造机市场规模为25.3亿美元。预计该市场将从2026年的26.9亿美元增长到2034年的41.8亿美元,预测期内复合年增长率为5.60%。亚太地区主导全球低压铸造机市场,2025年市场份额为42.10%。

低压压铸机是指利用低压将熔融金属从炉中推入密封模具中,从而生产出具有有效尺寸精度的高完整性镁和铝部件的自动化设备。

由于对轻量化汽车零部件的需求、使用量的增加,市场正在稳步增长 铝整个航空航天领域,电动汽车制造的增长以及对更高生产效率和更少缺陷的需求激增。

不同的主要参与者正在采取策略,包括投资节能炉的研发、扩大自动化和基于工业 4.0 的系统以及与其他汽车公司建立合作伙伴关系。这些主要参与者可能包括 CPC Machines、Die Casting Machine Co、Enmecal、Georg Fischer、ISUZU MFG、ItalPresse Gauss、Kurtz Ersa、LPM Group 等。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对轻质金属部件的需求不断增长推动市场发展

航空航天、汽车和工业应用领域对轻质高强度金属部件的需求不断增长,推动了低压铸造机市场的增长。随着制造商转向铝和镁以提高燃油效率、增强性能并减少排放,对提供更高精度和结构完整性的铸造技术的需求不断增加。低压 压铸机器提供受控的金属流动、出色的尺寸精度和最小的孔隙率,从而使其成为生产复杂的轻质零件(包括车轮、发动机壳体和结构部件)的理想选择。

市场限制

高初始投资和运营复杂性阻碍了市场增长

市场的主要限制之一是购买改进的铸造系统、自动化设备和熔炉所需的初始投资较高。这些机器还包括大量的维护成本,因此对于中小型制造商来说很难采用。此外,低压压铸还需要熟练的操作员进行严格的过程控制,以维持压力水平、金属质量和模具完整性。这些复杂性往往会增加培训需求并导致生产错误的风险。

市场机会

电动汽车和新兴工业领域的扩张提供了丰厚的增长机会

市场增长的主要机遇之一在于不断扩大 电动车整个新兴经济体的行业和工业活动激增。电动汽车需要高强度、轻量化的镁铝零部件用于电机外壳、结构件、电池外壳和冷却系统,所有这些都非常适合低压压铸。随着电动汽车产量的增加,制造商也越来越寻求高精度、可靠的铸造技术。这些因素共同为低压压铸机市场的增长提供了增长机会。

低压压铸机市场趋势

智能制造技术融合成为突出市场趋势

重塑市场的重要趋势之一是智能制造技术的不断集成。公司越来越多地采用实时监控、自动化、高级数据分析和基于物联网的控制来提高流程准确性并减少缺陷。此类技术还可以连续跟踪温度、金属流量和压力,从而确保一致的铸造质量和更快的决策。这些组成部分正在重塑整个市场的发展。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

卧式机器更适合生产大型且复杂的金属部件,促进了细分市场的增长

根据类型,市场分为水平和垂直。

预计到 2026 年,卧式细分市场将占据 70.26% 的市场份额。该细分市场预计将保持在低压领域的领先地位压铸机市场,到 2026 年收入将达到 16.7 亿美元。这一主导地位是由于其更适合生产大型复杂金属部件而推动的。它们还广泛应用于工业和汽车领域,用于要求高尺寸精度和结构完整性的零件。

另一方面,垂直领域到 2026 年的复合年增长率最高,为 6.9%。这种增长得益于其紧凑的设计以及在空间有限的制造环境中的运营效率。此外,它们还用于生产复杂且较小的组件,从而支持它们的日益普及。

按产品分类

稳定的质量、提高生产速度并减少自动机器的人工干预可增强细分市场的增长

市场根据产品分为自动、半自动和手动。

自动细分市场预计将引领市场,到 2026 年将占全球市场份额的 61.34%。该细分市场预计到 2026 年将产生 14.4 亿美元的收入,预计在预测期内复合年增长率最高为 6.2%。这种细分市场的增长归因于其能够提供稳定的质量、提高生产速度并减少人工干预,从而使其对大规模制造业务非常有效。此外,它还提高了流程效率并减少了操作错误。工业 4.0 技术的不断采用和对高精度制造的需求也推动了该领域的增长。这种向高度自动化铸造工艺的转变使制造能够确保高产量并提高产品的均匀性。

[wbvp3叶加]

按最终用户

对高性能和轻量化金属零件的需求不断增长推动汽车细分市场的增长

根据最终用户,市场分为汽车、航空航天、电子、通用工程等。

预计到 2026 年,汽车领域将引领市场,占据 59.11% 的份额。该领域预计到 2026 年将产生 13.9 亿美元的收入。这一增长归因于整个行业对高性能和轻质金属零件的需求不断增长。此外,在制造发动机部件、结构元件和车轮时使用低压压铸机也增强了它们的主导地位。

此外,航空航天行业到 2026 年的复合年增长率最高为 6.5%。这一细分市场的增长归因于制造商正在为安全关键和复杂的部件寻找精密铸造解决方案。该行业还注重减轻重量和提高性能效率,从而推动先进压铸技术的采用。

低压压铸市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

北美在全球市场中保持着强劲的地位,2025年将达到6.4亿美元,占25.20%的份额,预计2026年将达到6.8亿美元。这一地区的增长是由航空航天和汽车生产的增强、轻质铝金属部件的日益采用以及智能和汽车制造一体化的增加所推动的。此外,美国各地不断增长的投资能力、对电动汽车高精度铸造的需求以及对技术创新的支持也推动了市场的增长。预计到2026年美国市场将达到5.4亿美元。

欧洲

2025年,欧洲创造了5亿美元的收入,占全球市场收入的19.70%,预计到2026年将增长到5.3亿美元。这种增长是由于汽车行业的公司越来越关注采用轻质材料来减少排放以及先进的航空航天制造。此外,越来越多地采用自动化和严格的质量标准也促进了区域增长。英国市场预计到2026年将达到0.6亿美元,德国市场预计到2026年将达到1.4亿美元,意大利市场预计到2026年将达到0.7亿美元。

亚太地区

Asia Pacific Low Pressure Die Casting Machines Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太市场规模为10.6亿美元,占全球行业的42.10%,预计2026年将达到11.4亿美元。这一地区的增长归功于该地区强劲的工业化以及制造业和汽车中心的强大影响力。日本、中国和印度等国家对生产基础设施和技术升级的持续投资也巩固了该地区的主导地位。此外,航空航天制造能力的出现和汽车生产的不断扩张也推动了该地区的增长。各国政府也越来越多地推广工业自动化和轻质材料的使用,从而促进了区域市场的增长。日本市场预计到2026年将达到1.6亿美元,中国市场预计到2026年将达到6.2亿美元,印度市场预计到2026年将达到1.5亿美元。

南美、中东和非洲

南美、中东和非洲市场2025年规模为1亿美元,占全球市场的3.80%,预计2026年将达到1亿美元。这一地区的增长是由工业化扩大、汽车和机械制造投资扩大以及耐用金属部件需求不断增长推动的。预计到 2025 年,海湾合作委员会国家的市场份额将达到 0.6 亿美元。

拉美

2025年,拉丁美洲对全球市场的贡献率为9.20%,估值为2.3亿美元,预计2026年将达到2.5亿美元。

竞争格局

主要行业参与者

主要参与者专注于产品创新以保持其市场地位

低压压铸机行业由各种主要参与者组成,包括 CPC Machines、Die Casting Machine Co、Enmecal、Georg Fischer、ISUZU MFG、ItalPresse Gauss、Kurtz Ersa、LPM Group 等。这些公司专注于自动化、产品创新和开发节能铸造解决方案,以维持市场竞争。

主要低压压铸机公司名单简介:

- CPC 机器(我们。)

- 压铸机有限公司(中国)

- 恩美卡尔(西班牙)

- 格奥尔格·费舍尔(瑞士)

- 五十铃制造公司(日本)

- 意特新闻高斯(意大利)

- 库尔茨·艾尔萨(德国)

- 大阪技研(日本)

- LPM集团(意大利)

- 奥斯卡·弗雷奇(德国)

- 新东工业(日本)

- 伟拓机械(台湾)

- 伊之密(中国)

主要行业发展:

- 2025年4月, 汽车供应商 Handtmann 宣布使用 铝压铸件过程。继 2024 年成功推出后,大型广播将在巴登-符腾堡州的比伯拉赫站点进行扩展。电池区域的第一个组件现在将是后挡板以及前端和后端。

- 2024年10月会上,TOYO推出了多款新型工业工具和机器,包括电动伺服压铸机DS350-EX2和T-Station Cloud生产管理系统,强调了对铸造厂的电动和数据驱动解决方案的关注。

- 2024年8月宇部机械株式会社(宇部集团机械业务的核心公司)推出了新开发的用于千兆铸造的压铸机,这是一种使用铝合金一体成型车身结构部件的压铸技术。 纯电动汽车 (BEV)、和其他人。新开发的机器提供了日本国内压铸机中最大的锁模力,达到 9,000 吨。

- 2023年12月力劲集团与奇瑞汽车共同推出了突破性的万吨级双色压铸技术,用于生产一体化汽车车身底板。这项创新包括一台 13,000 吨 Giga Press 机器,代表了汽车制造业,特别是新能源汽车的重大进步。

- 2023年10月力劲集团推出Dreampress 16000T压铸机,为汽车行业单件压铸技术树立了新标杆,虽然这是一台HPDC压铸机,但却影响了整个市场格局。

报告范围

全球低压压铸机报告对市场进行了详细分析,重点关注了知名公司、类型、产品和产品的最终用户等关键方面。除此之外,它还提供对市场趋势的洞察,并重点介绍关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 增长率 | 2026-2034 年复合年增长率为 5.60% |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元) |

| 分割 |

按类型

按产品分类

按最终用户

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 26.9 亿美元,预计到 2034 年将达到 41.8 亿美元。

预计该市场在预测期内将以 5.60% 的复合年增长率稳定增长。

对轻质金属部件的需求不断增长推动了市场的增长。

CPC Machines、Die Casting Machine Co、Enmecal、Georg Fischer、ISUZU MFG、ItalPresse Gauss、Kurtz Ersa、LPM Group 等都是市场上的顶级参与者。

亚太地区主导全球低压铸造机市场,2025年市场份额为42.10%。

2025 年北美市场价值为 10.6 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 199

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。