月球表面基础设施市场规模、份额和行业分析,按基础设施类型(居住和载人设施、着陆和移动基础设施、能源基础设施等)、按应用(科学研究与探索、载人地面操作和居住等)、按技术(基于原位资源的系统、模块化/预制系统等)、按自主级别(依赖船员、船员协助、远程操作等),按最终用户(民用、航天机构、商业月球运营商等)和区域预测,2026-2034 年

月球表面基础设施市场规模及未来展望

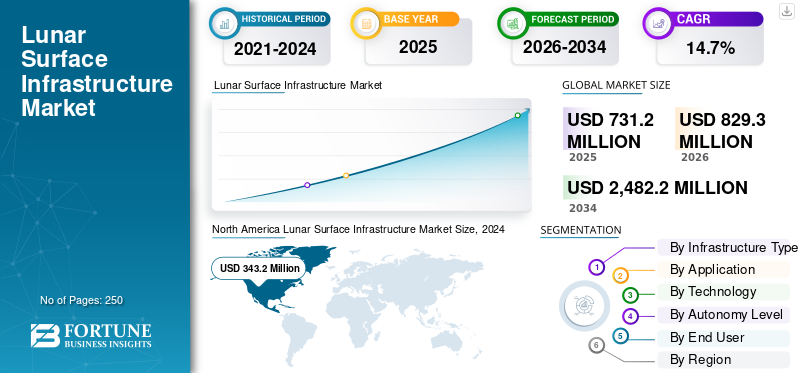

2025年,全球月球表面基础设施市场规模为7.312亿美元。预计该市场将从2026年的8.293亿美元增长到2034年的24.822亿美元,预测期内复合年增长率为14.7%。北美在月球表面基础设施市场占据主导地位,2025年市场份额为46.94%。

月球表面基础设施包括不断发展的生态系统,包括着陆场、栖息地、电力系统、通信节点和物流中心,旨在使人类和机器人能够在月球上持续存在。在国家月球基地计划(例如 NASA 与阿耳忒弥斯一致的“月球基地”架构)、对原位资源利用 (ISRU) 的投资不断增加,以及加速部署硬化着陆点、模块化栖息地和地基通信网络的公私合作伙伴关系的推动下,全球市场正在迅速扩张。

- 例如,2026 年 3 月,美国宇航局在其“点火”活动中宣布了变革举措,以配合特朗普总统的国家太空政策,目标是在他的任期结束前重返月球、建设基地并保持美国太空领导地位。关键转变包括分阶段月球架构、近地轨道商业转型、月球科学获取、通过 Space Reactor-1 Freedom 进行核推进,以及对劳动力和合作伙伴关系的投资。

领先的工业参与者包括 Lunar Outpost(美国)、Venturi Astrolab(美国)、Intuitive Machines,并优先考虑模块化、可扩展栖息地、自主表面建设系统和集成月球数据网络等创新,以支持长期运营、资源开采设施和安全通信。

下载免费样品 了解更多关于本报告的信息。

月球表面基础设施市场的主要要点

- 2025 年市场规模:7.312 亿美元

- 2026 年市场规模:8.293 亿美元

- 2034 年预测市场规模:24.822 亿美元

- 复合年增长率:2026-2034 年 14.7%

- 2025 年,北美以 46.94% 的份额占据市场主导地位。

- 到 2025 年,按基础设施类型划分,着陆和移动基础设施占据最大的市场份额。

- 到 2025 年,商业支持和物流服务将占据最大的应用市场份额。

北美

在政府大力资助和商业月球计划的推动下,2025 年市场规模将达到 3.432 亿美元。

亚太地区

在月球任务和国内太空能力投资不断增加的推动下,2025 年市场规模将达到 1.949 亿美元。

欧洲

在欧空局主导的月球基础设施计划的支持下,预计 2026 年至 2034 年该市场将以 14.7% 的复合年增长率增长。

我们。

2025 年市场估值为 3.222 亿美元。

日本

2025 年市场估值为 3660 万美元。

阅读更多

月球表面基础设施市场趋势

模块化和增量月球-基础架构将成为定义市场趋势

市场正在呈现出模块化、增量式月球基地架构的明显趋势,其中着陆场、栖息地、电力系统和通信节点等核心基础设施要素是通过跨多个任务着陆来部署和扩展着陆的,而不是在单一的、完全集成的构建中。这种演变反映了在月球上持续长期存在的计划和战略必要性,有利于分阶段建设,减少对任何单一高风险发射的依赖,并实现任务之间的持续学习和适应。行业和机构越来越多地采用模块化、即插即用的基础设施设计,通常使用标准化接口进行电力、数据和机械停泊,以便随着资金、技术和任务需求的增加逐步添加新的模块和系统。

- 例如,2026 年 3 月,Intuitive Machines 获得了价值 1.804 亿美元的 NASA CLPS 合同,这是其 IM-5 任务的第五份任务订单,部署一个更大的 Nova-D 月球着陆器,向月球南极附近的 Mons Malapert 运送七个有效载荷,其中包括来自澳大利亚航天局和 Blue Origin 的 Honeybee Robotics 的漫游车。有效载荷在 Honeybee 的下一代漫游车上配备了模块化近红外挥发物光谱仪系统 (NIRVSS),用于检测挥发物并绘制风化层图。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

投资不断增加-就地资源利用推动市场增长

该市场受到对原地资源利用(ISRU)投资不断增加的强劲推动,其中使用从月球提取的水冰、氧气和建筑材料来减少对地球物流的依赖并降低持续运营的成本。

- 例如,2026 年 2 月,加拿大航天局 (CSA) 启动了月球表面探索计划 (LSEI) 架构研究,为 NASA 的阿耳忒弥斯计划定义加拿大的“标志性技术”,目标是通过采矿/ISRU 将月球水冰和风化层加工成燃料,以及可承受 14 天夜晚的发电/配电系统,实现可持续月球存在。

这种转变反映了长期存在于月球的战略必要性,因为机构和商业参与者寻求在现场生产推进剂、生命维持消耗品和建筑材料,这反过来又创造了对采矿场、加工厂和储存库等永久性地面基础设施的强劲需求。各国政府和航天机构正在优先考虑 ISRU 技术的示范和扩展,资助试点任务和基础设施节点,这些节点将发展成为全面的月球资源处理中心。

市场限制

高资本密集度和技术复杂性限制了市场扩张

该市场面临着前期资本密集度极高和技术复杂性极高的限制,这限制了资金充足的国家机构和一小部分大型主承包商的参与。建立硬化着陆场、防辐射栖息地、防尘电力系统和可靠的地面通信需要先进的材料、严格的安全标准和多年的开发周期,所有这些都会增加成本并延长时间。

这些财务和技术障碍使得较小的商业参与者或新兴太空国家在没有政府大力支持或国际合作伙伴关系的情况下很难进入市场。此外,需要设计针对极端热波动、磨蚀性风化层和长期自主运行的系统,这增加了工程风险,并阻碍了预测期内月球表面基础设施市场的增长。

市场机会

月球基础设施-作为-一个-服务与多元-用户节点为市场带来增长机会

该市场为开发专用的多用户基础设施节点提供了重要的市场机会,例如可在多个任务和客户之间重复使用的着陆场、共享电网、地面通信网络和物流中心。随着月球计划从独立着陆转向持续运营,需求正在转向灵活的、基于服务的基础设施,这些基础设施可以根据任务进行租赁或访问,而不是为每次飞行建造和废弃。

这一转变开辟了广阔的空间基础设施即服务 (IaaS)-风格的商业模式,运营商通过着陆区访问费、电力和数据订阅、加油服务和后勤支持合同来将资产货币化。这些基于服务的模型反映了地面公用事业和物流框架,早期的基础设施提供商获得经常性收入,并成为后来进入者的事实上的标准。

市场挑战

缺乏通用标准是主要的市场挑战

面临的主要挑战是缺乏广泛接受的技术、安全和监管标准,这使互操作性变得复杂并增加了所有参与者的成本。随着国家航天机构、商业运营商和国际合作伙伴追求不同的架构、接口和操作规则、着陆场、电源连接器和数据协议等基础设施元素。

这种碎片化增加了编程风险,因为运营商必须为每个合作伙伴设计定制界面或携带多个不兼容的系统,从而增加了重量、复杂性和开发时间。此外,月球安全、环境保护和交通管理规则没有明确的全球框架,这造成了谁拥有或管理公共基础设施的法律和政治不确定性,这给市场增长带来了重大挑战。

细分分析

按基础设施类型

可靠的着陆通道和地面运输需求将推动着陆和移动基础设施领域的领先地位

根据基础设施类型,市场分为居住和载人设施、着陆和移动基础设施、能源基础设施、ISRU和提取基础设施、通信和数据基础设施以及物流和存储基础设施。

由于对可靠着陆通道和地面运输的需求增加,着陆和移动基础设施领域在月球表面基础设施市场份额中处于领先地位。需求的驱动因素是提高任务连续性、减少操作延误以及在较长的任务持续时间内提高地面资产的可用性。随着月球计划从演示任务转向持续存在模型,支持着陆、卸载、转移和移动的基础设施变得越来越重要。

- 例如,2023 年 9 月,Astrobotic 开始从事两项 NASA SBIR 合同,重点是羽流与表面相互作用,这是保护着陆系统、有效载荷、着陆点和附近表面基础设施免受月球尘埃和发动机影响的关键技术领域。

ISRU 和开采基础设施领域预计将在预测期内实现稳定的长期增长,复合年增长率为 16.5%。

按申请

科学目标和资源分布促进了科学研究和探索领域的增长

按应用划分,市场分为科学研究和勘探、载人地面作业和居住、资源利用和工业运营以及商业支持和物流服务。

商业支持和物流服务占据最大份额,因为随着活动从一次性登陆转向在月球上持续运行,登月任务需要连续的供应链来进行货物转运、存储、移动和废物处理。此外,月球基地和基础设施的建设需要可靠的居住、补给和地面操作支持服务,这使得物流成为更广泛的月球经济的基础推动者。

- 例如,2024 年 12 月,ispace 和 Magna Petra 签署了一项协议,建立了向月球表面运输勘探和收集设备的框架,旨在推进未来的资源勘探基础设施和更广泛的地月经济。

科学研究和勘探领域预计将成为增长最快的领域,在预测期内复合年增长率为 12.5%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术

恶劣环境中的精确弹性支持自主/机器人系统领域的主导地位

按技术划分,市场分为基于原位资源的系统、模块化/预制系统和自主/机器人系统。

到 2025 年,自主/机器人系统领域将引领市场。由于在恶劣和通信受限的环境中对高水平精度、一致性和弹性的需求不断增长,该领域占据主导地位。自主和机器人系统通过减少对持续人工干预的依赖并允许更高效地执行关键任务来提高生产力。对能够以有限的运营开销执行检查、运输、搬运、监控、维护和表面处理功能的系统的需求不断增长,支持了增长。

- 例如,2026 年 3 月,Intuitive Machines 宣布美国宇航局授予其一份价值 1.804 亿美元的合同,向月球南极地区运送七项科学技术有效载荷,包括澳大利亚月球车和蜜蜂机器人技术。

预计在预测期内,基于原位资源的系统部分将以 16.7% 的最快增长率 (CAGR) 增长。该领域是增长最快的领域,因为它在实现可持续、具有成本效益的月球基地方面发挥着关键作用。通过直接从月球提取水冰、氧气和风化层衍生材料(例如推进剂和建筑原料),ISRU 大大减少了对昂贵的地球发射供应的依赖。

- 例如,2024 年 9 月,Sierra Space 宣布在 NASA 约翰逊航天中心成功对其碳热制氧反应堆进行热真空测试,展示了在类似月球的条件下从模拟月球风化层中自动提取氧气的能力。该系统旨在大量生产用于生命维持和推进剂的氧气,通过就地资源利用支持长期月球操作。

按自治级别

平衡的远程控制和适应性加速了远程操作细分市场的增长

根据自主级别,市场分为依赖船员、船员辅助、远程操作和高度自主。

由于月球表面任务需要在远程人类控制和系统辅助执行之间取得平衡,远程操作部分将在 2025 年占据市场主导地位。当精确性、适应性和直接监督决策对于任务成功非常重要时,该模型特别有价值。由于需要保持对高价值资产的运营控制,同时仍然减轻现场人员的全部负担,因此加速了该行业的增长。远程操作还允许操作员在广泛采用完全自主之前管理关键功能,从而支持逐步的技术过渡。

预计高度自主细分市场在预测期内将以 16.0% 的复合年增长率最快增长。

按最终用户

民间机构资金和计划方向推动细分市场增长

根据最终用户,市场分为民用航天机构、商业月球运营商、国家安全/ 国防机构、研究机构和学术界。

民用航天机构部门预计将获得市场的多数份额。由于民用航天机构仍然是月球开发的资金、采购活动和长期计划方向的主要来源。他们的作用对于塑造早期需求、确定任务要求以及为可能尚未实现商业上自我维持的基础设施提供财政支持至关重要。他们启动多阶段计划、创建结构化发展路径和鼓励更广泛的行业参与的能力为增长提供了支持。这些组织还在技术验证、系统认证和运营标准制定方面发挥着重要作用,从而促进了细分市场的增长。

- 例如,2024 年 6 月,MDA Space 从加拿大航天局获得了价值 7.2 亿美元的合同,用于 Canadaarm3 的下一阶段,这是用于月球轨道器 Gateway 的机器人系统,从而加强了 MDA 在月球轨道和未来表面应用方面的机器人产品组合。

商业月球运营商预计将成为增长最快的领域,在预测期内复合年增长率为 16.4%。

月球表面基础设施市场区域展望

按地理位置划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Lunar Surface Infrastructure Market Size, 2024 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

在强劲的机构需求、先进的主承包商能力和发达的私人太空生态系统的推动下,2025年北美在月球表面基础设施市场占据主导地位,估值为3.432亿美元,到2026年将增长至10.592亿美元。由于长期月球规划、结构化公共采购以及能够提供从着陆器和移动平台到机器人和地面服务的端到端月球系统的公司的存在,也推动了该地区的市场增长。此外,该地区还受益于深厚的工程深度、成熟的测试基础设施以及政府项目与商业执行之间的紧密结合。

- 例如,2024 年 4 月,美国宇航局将月球地形车服务合同授予由 Lunar Outpost 领导的 Lunar Dawn 团队,以及洛克希德·马丁公司、通用汽车、固特异和 MDA Space 等合作伙伴。该合同推进了一个专为阿耳忒弥斯宇航员和未来月球商业移动服务设计的人类额定漫游车平台。

美国月球表面基础设施市场

基于北美的强劲贡献和美国在该地区的主导地位,到 2025 年,美国市场估值约为 3.222 亿美元。由于不断推动建立重复登月、扩大表面流动性以及建立运营上可持续的月球架构,预计美国市场将大幅增长。该国还拥有最成熟的私营公司生态系统,涉及月球交付、机器人、通信、移动和支持基础设施技术。

- 例如,2025 年 2 月,Venturi Astrolab 和 Astrobotic 宣布 Astrobotic 的 Griffin-1 着陆器将把 Astrolab 的 FLIP 漫游车运送到月球南极地区。此次任务为 Astrolab 提供了一个近期月球技术演示平台,并扩大了 Griffin-1 作为漫游车和地面系统商业基础设施载体的作用。

欧洲

欧洲预计在 2026 年至 2034 年期间将实现 14.7% 的增长率。在协调的机构规划、跨国工业参与以及对太空准入和支持系统的战略自主性的大力关注的推动下,欧洲预计将实现稳定增长。该地区强调建设货物运输、导航、通信、机器人和支持市场扩张的任务支持基础设施方面的能力。此外,欧洲正在通过支持未来月球运行的基础设施部门而不是孤立的示范任务来加强其在市场中的作用。

- 例如,2025 年 1 月,泰雷兹阿莱尼亚宇航公司与欧空局签署了价值 10.101 亿美元的合同,为欧空局的阿尔戈任务设计、开发和交付月球降落元件。货运着陆器旨在将基础设施、漫游车、科学设备和后勤有效载荷运送到月球,使其成为欧洲最重要的月球基础设施项目之一。

英国月球表面基础设施市场

2025 年,英国市场价值约为 4090 万美元,约占全球收入的 5.6%。

德国月球表面基础设施市场

2025年,德国市场规模约为3010万美元,相当于全球销售额的4.1%左右。

亚太地区

到 2025 年,亚太地区的市场规模将达到 1.949 亿美元。随着多个国家通过国家任务、技术开发和国际合作来建设月球能力,亚太地区预计将成为一个高增长地区。公共部门对月球登陆、巡视、现场科学和机器人表面系统投资的增加支持了经济增长,这些投资正在逐步扩大该地区的技术和工业基础。该地区还受益于对本土能力发展的日益关注,为国家计划提供更强有力的激励来建设国内供应链和关键任务技术。

- 例如,2025 年 10 月,日本 ispace 和印度 OrbitAID 在悉尼举行的 IAC 2025 上签署了一份谅解备忘录,通过无缝对接和加油来开发可持续的月球基础设施。 OrbitAID 的 SIDRP 有效载荷将与 ispace 的着陆器集成以进行推进剂演示,从而实现任务扩展并优化地月空间中的加油、充电和数据。

日本月球表面基础设施市场

2025 年,日本市场价值约为 3660 万美元,约占全球收入的 5.0%。

中国月球表面基础设施市场

中国市场预计将成为全球最大的市场之一,2025 年收入约为 8610 万美元,约占全球销售额的 11.8%。

印度月球表面基础设施市场

2025 年,印度市场价值约为 3020 万美元,约占全球收入的 4.1%。

世界其他地区

该地区预计将从较小的基础开始增长,通过有针对性的国家计划、国际合作和利基技术参与更有选择性地发展需求。该地区的增长是由研究、子系统开发、远程操作和协作主导的市场进入方面的专业贡献推动的。

由于一些国家正在利用月球任务来加速国内航天部门的能力和国际定位,中东地区目前在这一群体中表现出更强的知名度。相比之下,拉丁美洲更有可能通过机构伙伴关系、科学合作和逐步提高工业能力来参与。

拉丁美洲月球表面基础设施市场

2025 年,拉丁美洲市场价值约为 1150 万美元,约占全球收入的 1.6%。

竞争格局

主要行业参与者

战略合作伙伴关系、模块化设计和分阶段部署推动市场领先地位

全球月球表面基础设施市场由国家航天机构、国防主导企业和新兴商业航天公司共同定义,这些公司提供加固着陆场、栖息地、电力系统、通信节点和物流中心,以实现人类和机器人在月球上的持续存在。美国宇航局、洛克希德·马丁公司、诺斯罗普·格鲁曼公司、直觉机器公司等领先企业以及专门的栖息地和建筑技术公司正在优先考虑模块化、增量部署的架构,这些架构可以从单任务着陆区发展为多用户月球基地综合体。

- 例如,2026 年 3 月,洛克希德·马丁公司提倡将核裂变表面能 (FSP) 反应堆作为为月球定居点提供动力的关键,以度过 14 天的夜晚和阴影陨石坑,因为那里太阳能不足,冰资源丰富。白宫行政命令要求到 2030 年在月球上建立反应堆;洛克希德公司的可扩展 5-50 kW 模块化设计借鉴了潜艇核专业知识,并得到了 NASA/DOE 第 1 阶段(2022 年)和 2025 年测试台合同的支持。

报告中介绍的主要月球表面基础设施公司名单

- 直观机器(美国)

- 月球前哨站(美国)

- Venturi Astrolab(美国)

- 萤火虫航天(我们。)

- 天文机器人(美国)

- 泰雷兹阿莱尼亚宇航公司(意大利)

- 太空通讯公司(意大利)

- 空间(日本)

- MDA空间(加拿大)

- Canadensys 航空航天公司(加拿大)

主要行业发展

- 2026 年 3 月:ispace 与韩国无人探索实验室签署了有效载荷服务协议,将在 Mission 3 中搭载 ispace 的新型 ULTRA 着陆器将两轮韩国漫游车运送到月球表面。

- 2026 年 3 月:Astrobotic 宣布已获得泰雷兹阿莱尼亚宇航公司 (Thales Alenia Space) 的一份合同,为意大利航天局的多用途居住移动系统开发月球轮组件解决方案。该计划支持长期的人类表面操作,并使 Astrobotic 在未来月球居住基础设施的移动硬件中发挥直接作用。

- 2025 年 12 月:Firefly Aerospace 与 Volta Space Technologies 签署了一项商业有效载荷协议,将 Blue Ghost Mission 2 上的无线电力接收器运送到月球背面。该有效载荷旨在展示与月夜生存和支持未来月球相关的技术电网

- 2025 年 7 月:加拿大政府授予 Canadensys Aerospace 一份价值 339 万美元(472.5 万加元)的合同,为 1 吨级加拿大月球车进行准备研究和开发技术方案。

- 2024 年 10 月:Telespazio 与欧空局签署了价值 1.441 亿美元(1.23 亿欧元)的月光计划第一阶段合同。该交易使 Telespazio 成为欧洲建设月球通信和导航星座的中心,这是未来月球基础设施的基本要素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 14.7% |

| 单元 | 价值(百万美元) |

| 分割 | 按基础设施类型、按应用程序、按技术、按自治级别、按最终用户和按地区 |

| 按基础设施类型 |

|

| 按申请 |

|

| 按技术 |

|

| 按自治级别 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 7.312 亿美元,预计到 2034 年将达到 24.822 亿美元。

2025年,北美市场价值为3.432亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 14.7%。

从应用来看,商业支持和物流服务领域预计将引领市场。

就地资源利用投资的增加正在推动市场扩张。

Intuitive Machines(美国)、Lunar Outpost(美国)、Venturi Astrolab(美国)和 Firefly Aerospace(美国)是市场上的顶级参与者。

2025 年,北美占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。