太空采矿市场规模、份额和行业分析,按天体(小行星、月球和火星)、按资源类型(金属、水/冰、氦-3、稀土元素等)、按技术(机器人采矿、人类辅助任务和 ISRU(原位资源利用))、按应用(推进剂、生命支持、出口到地球、建筑材料等)以及区域预测, 2026-2034

太空采矿市场规模及未来展望

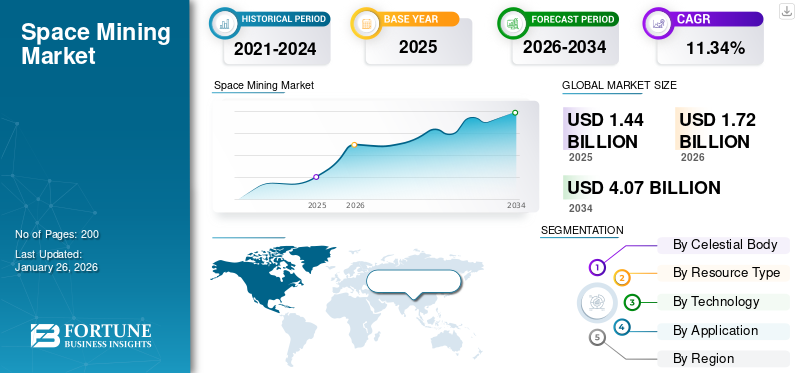

全球太空采矿市场规模以美元计价1.44到 2025 年,该市场预计将增长 10 亿美元1.722026 年 10 亿美元4.07到 2034 年将达到 10 亿美元,复合年增长率为11.34% 在预测期内。北美占据主导地位ESG投资市场占有率72.25%2025年。

太空采矿是指提取和利用从月球、小行星和火星等天体获得的资源的过程。太空采矿的主要动机是提取和供应燃料、生命支持和太空建筑所需的材料。太空采矿预计将降低发射成本,并使深空任务更加可持续。采矿任务的主要目标是月球极地水冰、富含铂族金属的近地小行星。

参与该行业的主要政府和航天机构,包括 NASA、欧洲航天局 (ESA)、JAXA(日本),资助了 VIPER、Hayabusa 等各种任务,用于绘制和测试资源开采。此外,AstroForge、ispace 等私人主要参与者正在开发小行星采样和月球资源输送技术。

下载免费样品 了解更多关于本报告的信息。

太空采矿市场要点

- 2025年市场规模:14.4亿美元

- 2026年市场规模:17.2亿美元

- 2034 年预测市场规模:40.7 亿美元

- 复合年增长率:2026-2034 年 11.34%

- 到 2025 年,北美将占据太空采矿市场的 72.25% 份额。

- 预计到2026年,月球部分将占据最大的市场份额,达到61.26%。

- 预计到 2026 年,水/冰领域将占据最大的市场份额,达到 50.92%。

北美

在政府和私人对太空探索和 ISRU 技术的大力投资的支持下,到 2025 年价值将达到 10.4 亿美元。

欧洲

在月球探索和资源开采技术方面的战略合作和投资的推动下,到 2025 年价值将达到 2 亿美元。

亚太地区

受中国、日本和印度不断扩大的太空探索计划和月球资源任务的推动,到 2025 年价值将达到 1.5 亿美元。

我们。

在 NASA 领导的探月任务和不断增长的私营部门投资的支持下,预计到 2026 年将达到 11.3 亿美元。

日本

由于更多地参与太空探索和资源利用计划,预计到 2026 年将达到 0.2 亿美元。

阅读更多

市场动态

市场驱动因素

关键金属、稀有矿物和稀土元素的需求增加推动市场增长

在预测期内,对关键金属和稀有矿物的需求增加预计将成为市场的主要驱动力。这些材料包括铂、镍、钴等稀土元素。此类材料对于电子、可再生能源和电动汽车等高科技行业至关重要。由于这些金属的储量在地球上有限并且集中在少数国家,预计这将造成供应问题。

- 例如,2025 年 2 月,总部位于加利福尼亚州的航空航天公司 AstroForge 启动了奥丁任务,作为其从小行星提取贵金属的雄心勃勃的计划的一部分。

因此,高科技产业所需的关键金属和稀土金属的需求增加,加上与陆地采矿相关的限制,正在推动预测期内市场的增长。

市场限制

高成本和技术复杂性限制了市场扩张

市场面临的一个主要限制是开发和运营外星资源开采任务的成本高昂且技术复杂。月球、小行星和其他天体上的采矿活动需要高度专业化宇宙飞船、机器人系统和加工设备能够承受辐射、真空和剧烈温度波动等极端条件。此类技术的设计、测试和部署需要大量投资和尖端的工程专业知识。

市场机会

开发就地资源利用 (ISRU) 基础设施和服务,创造利润丰厚的增长机会

随着月球和深空任务的增加,公司有很大的机会设计、建造和运营 ISRU 系统,将开采的材料转化为可用产品,如氧气、建筑骨料和辐射屏蔽块。在月球上建立加工厂预计将减少航天机构和私营部门航天公司的任务支出,因为它减少了从地球补给的材料。这些设施可用于设计月球栖息地、着陆场和太阳能电池阵列,以帮助在太空任务期间长时间停留。此外,许多航天机构正在投资开发旨在测试原位资源利用(ISRU)技术的任务和计划。

- 例如,2025 年 9 月,欧洲航天局 (ESA) 正在开发一项月球表面任务,以测试原位资源利用 (ISRU) 技术。其主要目标是到 2025 年证明可以直接从月球土壤(风化层)中生产氧气和可能的水。

太空采矿市场趋势

用于地外资源开采的机器人和自主系统集成激增是一个重要的市场趋势

太空采矿业的一个显着市场趋势是机器人技术和自主系统越来越多地集成用于地外资源开采。由于从月球和小行星环境中提取资源极其困难且危险,因此许多公司和航天机构都致力于开发和使用先进的机器人技术来执行此过程。

- 例如,2025年3月,中国推出了“星际矿工”,这是一款由中国矿业大学建造的六足仿生机器人,用于在月球和近地小行星上开采资源。

下载免费样品 了解更多关于本报告的信息。

此类技术侧重于通过减少资源开采过程/任务中人为干预的需要来提高效率、降低任务风险并降低成本。此外,通过创建能够勘探和采样小行星的机器人系统,小行星组织等私人太空机构越来越多地参与这一趋势。所有这些因素预计将为太空采矿市场的增长带来重大的增长机会。

市场挑战

缺乏清晰统一的法律框架阻碍市场增长

市场增长的一个关键制约因素是太空采矿业的运营缺乏明确、统一的监管框架。目前,1967年的《外层空间条约》对外层空间进行了指导,禁止任何国家对天体的侵占或主张,但也没有定义商业产权。定义中的这种模糊性给公司带来了天体或其他天体的合法所有权的不确定性。美国、卢森堡、阿联酋和日本等一些国家已经出台了承认太空资源私人所有权的国内法,但这些规则并未得到普遍接受。因此,缺乏全球公认的法律制度预计将促进市场的进一步创新和扩张。

细分分析

由天体

靠近地球和丰富的月球资源有助于细分市场的增长

根据天体,市场分为小行星、月球和火星。

预计到 2026 年,月球部分将占据最大的太空采矿份额,达到 61.26%。该部分的增长归因于距离地球较近。因此,与小行星或火星相比,它使任务更具成本效益和技术可行性。此外,月球任务还提供了宝贵的资源,例如水、冰、氦以及其他有助于维持深空工业长期任务所需的生命支持系统和燃料生产的金属。

- 例如,美国宇航局的 VIPER 漫游车计划探索月球南极寻找水冰,以支持 ISRU。 ESA 的 ISRU 示范任务旨在到 2025 年从月球风化层中生产氧气。

由于小行星上存在地球上稀有的稀有金属和铂族金属,小行星部分是预测期内市场增长最快的部分。 AstroForge 和 Planetary Resources 等私营公司正在积极开展小行星采矿任务,预计这将在预测期内推动该领域的增长。

- 例如,2025 年 2 月,AstroForge 启动了奥丁任务,从近地小行星中提取贵金属。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按资源类型

生命维持和推进剂对水/冰的需求增加推动了该细分市场的增长

从资源类型来看,市场分为金属、水/冰、氦3、稀土元素等。

预计到 2026 年,水/冰领域将占据最大市场份额,占 50.92%。水是支持人类在太空生活的关键资源,包括饮用、卫生和氧气生产。此外,水被分解成氢气和氧气来产生火箭燃料,这进一步减少了火箭推进对从地球运输的燃料的依赖。

- NASA 的 VIPER 漫游车和 ESA 的 ISRU 示范任务等政府任务的重点是定位和收集水冰,这推动了该领域的增长。

由于对替代清洁能源的需求不断增长,Helium-3 预计将成为增长最快的领域。 Hel-3 是一种稀有同位素,在清洁核聚变方面具有潜在的应用前景,为未来的能源需求提供高能、低废物的燃料替代品。

- 例如,2025 年 5 月,总部位于西雅图的初创公司 Interlune 宣布与美国能源部达成协议,到 2029 年将从月球收集的氦 3 运送到地球。该计划包括利用月球上的一个试验工厂从月球土壤中提取 3 升氦 3

按技术

自动化和远程操作补充了机器人采矿领域的增长

根据技术,市场分为机器人采矿和 ISRU(原位资源利用)。

预计到 2026 年,机器人采矿领域将占据 57.83% 的主导市场份额。随着机器人采矿的广泛开展,该领域正在不断增长,因为它可以在恶劣、低重力和高辐射的环境中进行,在这些环境中,人类的存在存在风险和成本。此外,机器人采矿可以进行精确的挖掘、样本收集和材料处理,而不需要大量的生命支持基础设施。

ISRU(原地资源利用)领域预计将成为预测期内增长最快的领域。该领域正在不断发展,因为它能够将开采的材料直接在月球或其他天体上转化为有用的产品,例如氧气、水、推进剂和建筑材料。 ESA 的 ISRU 示范任务(计划于 2025 年)将从月球风化层中提取氧气,而 NASA 正在测试熔融风化层电解以在月球上生产氧气和金属。

按申请

太空燃料生产的战略重要性推动了细分市场的增长

根据应用,市场分为推进剂、生命支持、向地球出口、建筑材料等。

由于太空燃料生产需求增加,减少了从地球发射燃料的需求,预计到 2026 年,推进剂领域将占据最大的太空采矿市场份额,达到 40.81%。重点关注太空燃料发电,以降低任务成本并促进更深的太空探索。

- 例如,2025年9月,蓝色起源宣布完成了太空资源利用系统蓝色炼金术士的关键设计审查。未来,它将从月球风化层中提取氧气,以制造推进剂级氧气,为月球上的航天器加油

到2024年,由于建立月球基地和深空栖息地需要大量建筑材料,对建筑材料的需求不断增加,建筑材料领域预计将以市场上最快的复合年增长率增长。随着航天机构和私营公司投资生产和利用当地材料的技术,建筑材料领域正在经历快速增长。

太空采矿市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

北美地区在市场上占据主导地位,2025 年估值为 10.4 亿美元,预计到 2026 年将达到 12.5 亿美元。北美地区占据主导份额,并且正在以显着的速度扩张。由于美国国家航空航天局 (NASA) 等政府机构和蓝色起源 (Blue Origin) 等私营公司的大量投资,北美市场正在见证增长。美国等该地区国家一直处于太空探索和技术开发的前沿,其众多任务的重点是了解和利用太空资源。预计到2026年美国市场将达到11.3亿美元。

- 例如,美国宇航局的阿耳忒弥斯计划旨在让人类重返月球,预计将显着增加对原位资源利用(ISRU)技术和月球采矿作业的需求。

欧洲

2025年,欧洲市场规模为2亿美元,占全球需求的13.61%,预计到2026年将增长至2.3亿美元。预计欧洲在预测期内将出现显着增长。这一增长是由战略合作和基础设施发展推动的。德国、英国和荷兰等欧洲地区国家正在投资太空探索计划。这些努力预计将在政府机构和私营企业之间建立强有力的伙伴关系,有利于市场上的资源开采和其他技术创新。英国市场预计到2026年将达到0.5亿美元,而德国市场预计到2026年将达到0.7亿美元。

- 例如,2025 年 1 月启动的第二次太空资源挑战赛 (SRC) 旨在推进月球风化层挖掘和处理技术。

亚太地区

2025年,亚太地区占全球市场的10.65%,收入1.5亿美元,预计2026年将达到1.9亿美元,市场稳步增长。该市场源于中国、日本和印度等国家的太空计划和探索任务。中国发起的太空探索计划,包括探月任务和小行星采矿项目,正在推动该地区的市场增长。日本市场预计到2026年将达到0.2亿美元,中国市场预计到2026年将达到0.8亿美元,印度市场预计到2026年将达到0.2亿美元。

例如,2025年2月,中国发射了嫦娥七号任务,旨在探索月球资源,有望增强国家的太空采矿能力。

世界其他地区

2025年,世界其他地区的市场规模为0.5亿美元,占全球市场的3.49%,预计到2026年将增长至0.6亿美元。在预测期内,包括拉丁美洲、中东和非洲地区在内的世界其他地区的市场空间将出现适度增长。 阿拉伯联合酋长国等中东国家正在投资太空探索,以实现经济多元化。

- 例如,2025 年 3 月,阿联酋航天局成功完成了阿联酋小行星带 (EMA) 任务的关键设计审查。

这些发展和成就增强了该国小行星探索的能力,以促进该地区未来潜在的太空采矿计划。

竞争格局

主要行业参与者

战略使命、技术创新和公私合作支持主要参与者的市场扩张

全球太空采矿市场受到深空探索、小行星和月球资源勘探投资增加的影响。政府和私营公司对就地资源利用(ISRU)日益增长的兴趣也推动了市场的发展。该市场的主要参与者包括 NASA(通过 Artemis 计划)、ESA、Blue Origin、Planetary Resources、AstroForge 和 Interlune,每家公司都通过航天器设计、自主采矿机器人的开发和具有成本效益的资源开采技术做出了贡献。

公司正在提供广泛的解决方案,例如机器人勘探系统、月球和小行星着陆器、ISRU 模块以及用于提取水、金属、氦 3 和稀土元素的资源处理技术。此外,为了扩大市场,这些关键公司越来越多地大力投资于先进机器人技术、基于人工智能的自主系统、在轨精炼和其他技术的设计。此外,政府航天机构和私营太空探索公司正在迅速合作执行战略任务,以扩大运营能力并降低太空资源开采所涉及的成本和风险。

主要太空采矿公司简介:

- 美国宇航局(我们。)

- 欧空局(法国)

- 蓝色起源(我们。)

- 行星资源(美国)

- 天文锻造(我们。)

- 月间(美国)

- SpaceFab.US, Inc(美国)

- 跨宇航公司(美国)

- 爱空间(日本)

- 月亮快车(美国)

主要行业发展:

- 2025 年 4 月: 蓝色起源的蓝色炼金术士系统完成了关键设计审查,推进了将月球风化层转化为氧气、金属和太阳能电池阵列以用于未来推进剂生产的计划。

- 2025 年 3 月: 初创公司 AstroForge 确认了其 Vestri 小行星采矿探测器,并将与 Intuitive Machines 的 IM-3 任务一起发射,目标是在 2025 年底对一颗金属近地小行星进行采样。

- 2025 年 2 月:NASA 宣布 Intuitive Machines 的 IM-2 任务中的 PRIME-1 有效载荷将钻探水冰并分析月球土壤,以测试氧气和燃料的资源提取。

- 2024 年 12 月:日本 ispace 与 Magna Petra 合作,探索从月球风化层中提取氦 3,用于地球上的清洁能源应用。

- 2025 年 10 月:Fleet Space Technologies 获得了 1.5 亿美元,用于扩展用于矿产勘探的卫星和人工智能工具,包括未来的月球资源测绘。

报告范围

全球太空采矿市场需求分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括市场动态以及预计在预测期内推动市场发展的市场趋势的详细信息。市场分析包括搬运工五力分析,它说明了市场上买家供应商的潜力。市场预测提供了有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。太空采矿市场报告还包含详细的竞争格局,以及有关市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 复合年增长率11.342026-2034 年百分比 |

| 单元 | 价值(十亿美元) |

| 分割 | 按天体、按资源类型、按技术、按应用和区域 |

| 由天体 |

|

| 按资源类型 |

|

| 按技术 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 14.4 亿美元,预计到 2034 年将达到 40.7 亿美元。

2025年,市场价值为10.4亿美元。

预计2026-2034年预测期内,市场复合年增长率为11.34%。

月球板块以天体领跑市场。

推动市场增长的关键因素是对关键金属和稀有矿物需求的增长。

NASA(美国)、ESA(欧洲)、Blue Origin(美国)、AstroForge(美国)等是市场上的一些知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。