豪华乙烯基板市场规模、份额和行业分析,按产品类型(刚性和柔性)、最终用途行业(住宅、商业和工业)和区域预测,2026-2034 年

豪华乙烯基板市场规模及未来展望

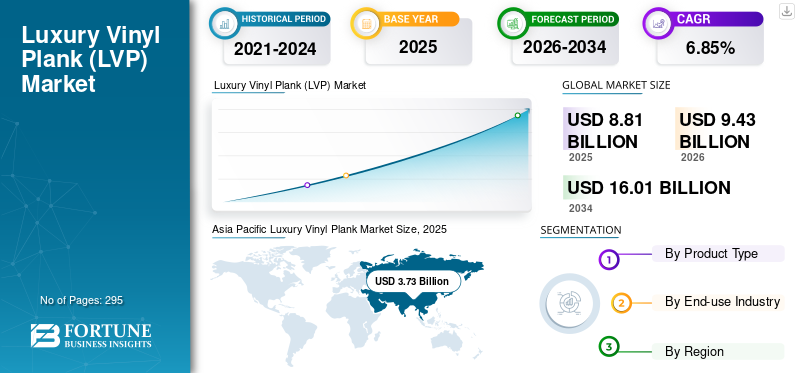

2025年,全球豪华乙烯基板材市场规模为88.1亿美元。预计该市场将从2026年的94.3亿美元增长到2034年的160.1亿美元,预测期内复合年增长率为6.85%。亚太地区主导豪华乙烯基板材市场,2025 年市场份额为 42.34%。

豪华乙烯基板 (LVP) 是一种豪华乙烯基地板产品,以木板形式(木板)制成,旨在使用多层结构复制硬木视觉效果(纹理/纹理)。豪华乙烯基板的需求主要是由于其能够在厨房、地下室、洗衣房和出租房屋等易受潮、高使用率的区域提供逼真的木质外观,而在这些区域,硬木和许多层压板可能难以满足耐用性或保修性能。

此外,市场上的许多主要行业参与者,包括 Mohawk Industries、Shaw Industries、Tarkett SA、Forbo Holdings 和 Gerflor Group,都专注于开发创新产品,以满足不断增长的需求。

下载免费样品 了解更多关于本报告的信息。

豪华乙烯基板市场趋势

转向灵活的胶合木板是最新的市场趋势

在零售、酒店、医疗保健和教育的商业室内装饰中,规范制定者优先考虑热和滚动载荷下的尺寸稳定性、接缝完整性和适用性。胶合柔性 LVT 作为完全粘合系统安装,有助于减少移动,最大限度地减少间隙,并且在交通繁忙、推车和频繁清洁的情况下表现良好。它还支持选择性更换:损坏的木板/瓷砖通常可以在不干扰浮动地板组件的情况下进行更换,这对于保持较短的停机时间非常重要。

在价值层中,柔性 LVT 更具成本效益,因为它通常使用更简单的结构,并避免一些刚性核心成本增加(更厚的核心、附加垫、高级锁定系统)。对于承包商来说,在准备过程中可以实现平坦度的具有挑战性的足迹上也可以更具可预测性。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

豪华乙烯基板的卓越性能促进市场增长

豪华乙烯基板的需求是由明显的捆绑优势推动的:木材美观、耐湿性、易于安装和低维护,与翻新主导的购买周期保持一致。

市场的主要增长动力是其能够提供硬木风格的美感和卓越的功能性能,从而在住宅和轻型商业室内得到更广泛的采用。该产品的价值主张立足于防潮性、耐用性和低维护性,直接解决传统木材和多种层压板产品的性能差距,特别是在容易溢出或人流量大的区域。

由于不断转向刚性核心结构 (SPC/WPC) 和点击锁定安装系统,需求进一步放大。这些格式降低了安装复杂性和时间,提高了尺寸稳定性,并且更适合常见的翻新条件,例如不平坦的底层地板和快速周转要求。

市场限制

价格竞争加剧和合规压力对 Hapmer 市场增长造成影响

最大的限制之一是加剧的竞争推动了商品化:随着越来越多的制造商、进口商和自有品牌进入该类别,许多产品看起来与消费者相似,因此购买决策往往转向每平方英尺的价格而不是品牌价值。这通过持续的折扣、承包商回扣和促销活动造成了利润压力。与此同时,零售商和分销商通过展示要求、营销费用、货架布局竞争和更严格的商业条款提高了渠道成本。

当产能扩张快于需求或进口增长时,供应商可能会降低价格以保持库存流动,从而拉低平均售价,并使高端品牌更难证明更高的价格点是合理的。与此同时,制造商面临着与室内空气质量期望相关的日益增加的合规和声誉风险;满足低排放标准、维持认证和重新配制材料可能会增加成本并带来产品转型挑战,而任何有关化学品安全的负面宣传都可能损害类别信任。

市场机会

不断变化的客户偏好和扩大商业建设可能会创造利润丰厚的增长机会

在不断变化的消费者偏好、建筑趋势和产品创新的推动下,LVP 市场呈现出强劲的增长机会。一个主要机遇在于对防水和低维护的需求不断增长地板产品,特别是住宅改造领域。随着房主越来越多地翻新厨房、浴室和地下室,LVP 的防潮性和耐用性使其成为硬木和层压板的实用替代品。不断扩大的家居装修和 DIY 领域进一步支持了豪华乙烯基板市场的增长,因为点击锁定豪华乙烯基板系统易于安装并降低了劳动力成本。

另一个重大机会存在于商业建筑领域,包括酒店、医疗保健、零售、教育和办公空间。这些细分市场需要耐用、经济高效、美观且易于维护的地板。该产品能够模仿天然木材或石材,同时提供卓越的耐磨性和声学性能,使其对高流量环境具有吸引力。多户住宅和租赁物业的增长也支撑了需求,因为业主优先考虑成本效率和耐用性。

市场挑战

确保整个项目现场的质量和性能保持一致对市场增长构成严峻挑战

LVP 市场面临着一些实际挑战,这些挑战可能会减缓增长并压缩盈利能力。成本波动PVC树脂、添加剂和运费可能会导致利润大幅下滑,并使年度定价变得复杂,而关税或进口限制可能会提高到岸成本并造成供应不确定性。

此外,性能一致性是一个持续的挑战:潮湿、底层地板平整度、温度波动和沉重的滚动负载可能会导致间隙、电报或接头故障,从而导致回调和保修索赔,从而削弱品牌信任。

细分分析

按产品类型

由于更广泛的应用多功能性,刚性细分市场将主导细分市场增长

根据产品类型,市场分为刚性市场和柔性市场。

由于更好的尺寸稳定性、更强的抗冲击/抗压痕性以及更广泛的应用多样性,到 2025 年,刚性细分市场将占据最大的豪华乙烯基板材市场份额。刚性产品通常提供更“坚实的脚底”感觉并提供改进的降噪效果。刚性核心线受到青睐,因为它们减少了与底层地板问题相关的回调,并支持防水定位,这是消费者强烈的购买触发因素。

柔性豪华乙烯基板由于其成本较低、外形更薄并且适合高度/过渡限制重要的空间,因此仍然具有重要意义。它在某些布局上可以更加灵活,通常用于预算住宅升级、出租住房和价格敏感的装修工作。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于产品需求旺盛,住宅领域将引领市场

根据最终用途行业,市场分为住宅、商业和工业。

到 2025 年,住宅细分市场将占据主导市场份额,这得益于豪华乙烯基板材的卓越性能,例如防水性、耐刮擦/耐凹痕性、易于清洁和成本效益。改造和更换周期会放大需求,特别是在厨房、起居区、卧室、地下室以及越来越多的浴室,消费者希望在这些地方“升级外观”而无需大量维护。 DIY 友好的点击锁定系统的兴起和更快的安装也通过降低劳动力依赖来支持住宅增长。

商业是第二大细分市场,预计在预测期内将以 6.6% 的复合年增长率增长,原因是高客流量和性能要求,以及需要以最少的停机时间进行经济高效的翻新。零售业、酒店业等行业(酒店)、办公室、教育和医疗诊所更喜欢 LVP,因为与地毯(污渍、卫生)或硬木(磨损和修补)相比,LVP 具有耐用性、设计灵活性和更容易维护的平衡。商业买家还看重隔音衬垫选项、防滑性和模块化更换。

豪华乙烯基板市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Luxury Vinyl Plank Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区的估值将在 2025 年达到 37.3 亿美元。在城市化、中产阶级住房需求不断增长以及有组织的地板零售不断扩大的推动下,亚太地区是增长最快、最大的市场机会区。大规模住宅建设、不断增长的酒店和零售空间以及对现代室内装饰日益增长的偏好支持了产品的采用。尽管价格敏感性和分散的安装网络影响了产品定位,但该地区还受益于制造生态系统和改善的分销。

日本豪华乙烯基板市场

2026年日本市场预计约为4.1亿美元,约占全球收入的4.4%。日本市场由翻新和翻新推动,买家优先考虑紧凑型城市住宅和人流量大的商业空间的清洁性、防潮性和安静/舒适性能。

中国豪华乙烯基板材市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 12.3 亿美元,约占全球销售额的 13.1%。中国市场的需求结构以装修为先,国内制造深度强劲,价格竞争激烈,增长机会集中在城市家庭、多户住宅升级和选择性商业装修。

印度豪华乙烯基板市场

预计2026年印度市场规模约为3.9亿美元,约占全球收入的10.06%。印度是一个新兴的、快速采用的 LVP 市场,其需求主要与城市住房升级、有组织的零售扩张和商业装修有关。与以更换为主的成熟市场不同,印度的需求是新的室内装饰(尤其是公寓)和顶级城市的翻新/改造的结合。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025 年,北美地区占据重要份额,价值约为 3.1 亿美元。由于家居装修和更换地板的浓厚文化、大型零售和专业地板商店的广泛渗透以及对刚性核心防水形式的高度接受,该地区仍然占据主导地位。需求受到单户改造、多户升级和商业翻新的支撑,而竞争也很激烈,价格促销频繁,自有品牌强势。

美国豪华乙烯基板市场

据分析,到 2026 年,美国市场规模约为 22.2 亿美元。美国是最发达、最具竞争力的市场之一,拥有庞大的更换/改造基础、强大的分销范围以及消费者对防水硬核产品的高度接受度。需求与家居装修周期密切相关:即使住房交易放缓,许多房主也会选择翻新而不是搬家,从而支持稳定的地板更换量,特别是厨房、起居区、地下室和多户单元的更换。

欧洲

预计欧洲未来几年将以 5.71% 的速度增长,到 2026 年估值将达到 20.4 亿美元。该区域市场的增长是由翻新主导的需求推动的,特别是在西欧,豪华乙烯基板受益于从地毯和一些传统层压板转向易于清洁、防潮表面的转变。多户住宅翻新和机构项目也支持了增长,尽管它们受到更多监管,更加强调产品排放、可持续性和合规认证,这会影响产品组合和成本结构。

英国豪华乙烯基板市场

2026 年英国市场预计约为 3 亿美元,约占全球收入的 3.2%。

德国豪华乙烯基板市场

预计到 2026 年,德国市场规模将达到约 4 亿美元,相当于全球销售额的 4.3% 左右。

拉丁美洲、中东和非洲

拉丁美洲是一个增长型市场,受到城市中心住宅建设复苏、改造活动和商业项目的支持。豪华乙烯基板地板在寻求价格实惠的“优质外观”地板的消费者中越来越受欢迎,但其采用可能会受到进口依赖、货币波动和主要城市以外的分销差距的限制。

2026年拉丁美洲市场估值将达到4.3亿美元。

受酒店、零售商场和大型基础设施相关房地产项目(特别是海湾合作委员会市场)以及特定非洲经济体新兴住宅需求的推动,中东和非洲显示出稳定的潜力。然而,增长是由基于项目的采购、高气候暴露(高温)和对进口的依赖决定的,这使得质量规格、可用性和物流变得至关重要。

中东和非洲地区预计到 2026 年将达到 2.2 亿美元。

海湾合作委员会豪华乙烯基板市场

海湾合作委员会市场预计到 2026 年将达到约 0.6 亿美元,约占全球收入的 3.49%。海湾合作委员会市场以项目为主导,以翻新为主,需求集中在沙特阿拉伯和阿联酋,其次是卡塔尔、科威特、阿曼和巴林。

竞争格局

主要行业参与者

精品化与创新推动市场进步

豪华乙烯基板材市场适度集中在顶部,有一些大型、垂直整合的地板集团,但在包含区域品牌、自有品牌和 OEM/ODM 供应商的长尾部分高度分散。竞争由品牌拉力、渠道控制和规格表现决定。顶级品牌和较大的集团通过升级刚性核心 (SPC/WPC)、改进锁定系统、耐刮擦性、声学效果和真实感(压花/印刷)来竞争。 Mohawk Industries、Shaw Industries、Tarkett SA、Forbo Holdings 和 Gerflor Group 是市场上最大的参与者。

全球市场上的其他知名参与者包括 Mannington Mills、LG Hausys Ltd、James Halstead Plc、Interface Inc. 等。

主要豪华乙烯基板材公司名单简介

- 莫霍克工业公司(我们。)

- 邵氏工业集团有限公司(美国)

- 得嘉有限公司(法国)

- 接口公司(我们。)

- 洁福集团(法国)

- 福尔波控股股份公司 – 福尔波地板系统(瑞士)

- 曼宁顿米尔斯公司(我们。)

- Karndean Designflooring(英国)

- Amtico 国际有限公司(英国)

- LG Hausys, Ltd.(韩国)

- 詹姆斯霍尔斯特德有限公司(英国)

- IVC集团(比利时)

主要行业发展

- 2025 年 6 月:Interface, Inc. 是一家因其可持续发展领导力而受到认可的全球地板解决方案提供商,推出了两个新的全球系列:Dressed Lines 方块地毯和 Lasting Impressions Luxury Vinyl Tile (LVT)。这两款产品都体现了该公司以设计为导向的方法,通过先进的图案、施工技术和制造创新,将当代美学与对经典风格的重新诠释相结合,提供有凝聚力的设计体验。

- 2024 年 10 月:Shaw Industries Group, Inc. 通过投资 9,000 万美元在佐治亚州林戈尔德的 RP 工厂生产 SPC 和 LVT 地板,加强了其在美国的弹性地板制造业务。这一扩建阶段预计到 2026 年将使该工厂的弹性地板产量增加一倍以上。

报告范围

全球市场分析包括对报告涵盖的所有细分市场的市场规模和预测的全面研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供了关键方面的信息,包括技术进步、候选产品、监管环境和产品发布。此外,它还详细介绍了合作伙伴关系、并购、关键行业发展及其在关键地区的流行情况。全球市场研究报告还提供了详细的竞争格局,包括市场份额和主要运营参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为6.85% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、最终用途行业和地区 |

| 按产品类型 |

|

| 按最终用途行业 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 88.1 亿美元,预计到 2034 年将达到 160.1 亿美元。

2025年,亚太地区市场价值为37.3亿美元。

预计该市场在预测期内将以 6.85% 的复合年增长率增长。

按产品类型划分,刚性细分市场将在 2025 年引领市场。

由于其预期特性,对乙烯基地板解决方案的需求不断增长,这是推动市场的关键因素。

Mohawk Industries、Shaw Industries、Tarkett SA、Forbo Holdings 和 Gerflor Group 是全球市场的主要参与者。

2025 年,亚太地区占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 295