溶酶体贮积症药物市场规模、份额和行业分析,按治疗类型(酶替代疗法(ERT)、底物减少疗法(SRT)等)、副产品(Fabrazyme、Cerezyme、Myozyme/Lumizyme、Nexviazyme、Cerdelga、Aldurazyme、Vimizim、Naglazyme 等)、按疾病适应症(戈谢病、法布里病、庞贝病、MPS I、MPS II、MPS IVA、MPS VI、MPS VII 等),按给药途径(静脉 (IV)、脑室内 (ICV)、口服等)、最终用户(医院、专科诊所等)和区域预测,2026-2034 年

溶酶体贮积症药物市场规模及未来展望

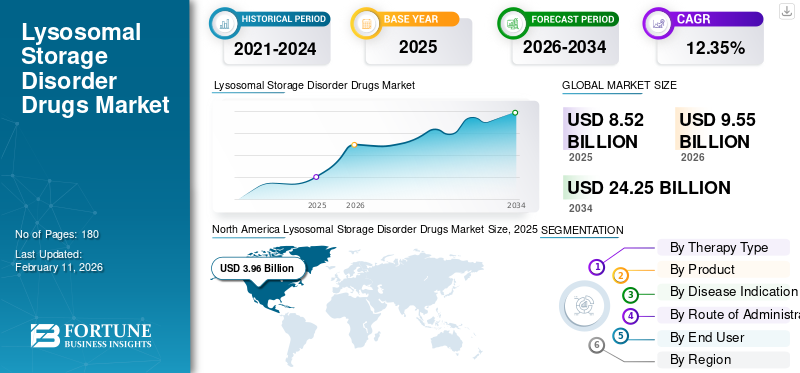

2025年,全球溶酶体贮积症药物市场规模为85.2亿美元。预计该市场将从2026年的95.5亿美元增长到2034年的242.5亿美元,预测期内复合年增长率为12.35%。北美主导全球溶酶体贮积症药物市场,2025年市场份额为46.48%。

溶酶体贮积症是一种罕见的遗传性疾病,会导致细胞内有毒物质积聚。患有 LSD 的人通常没有某些酶或帮助酶发挥作用的物质。提高认识、改进诊断技术和进步酶替代疗法正在推动对溶酶体贮积症药物的需求。此外,患病率上升、持续研究和新疗法批准扩大推动了市场增长。

- 2025年3月,北海康成药业宣布注射用维拉苷酶β顺利通过国家食品药品监督管理总局食品药品检验中心的审批前及上市前GMP合规性检查。

此外,许多主要行业参与者,例如赛诺菲和辉瑞公司,正在不断增强其 LSD 产品供应,以提高其市场地位。

下载免费样品 了解更多关于本报告的信息。

溶酶体贮积症药物市场趋势

溶酶体贮积症基因疗法的发展是一个关键趋势

溶酶体贮积症(LSD)基因治疗的发展是罕见疾病治疗领域的一个重要的新兴趋势。病毒载体技术的进步和改进的递送方法提高了基因疗法对戈谢病、法布里病和庞贝病等疾病的安全性和有效性。此外,这种方法将缺陷基因的功能性拷贝直接导入患者细胞中,有可能提供一种一次性的治疗解决方案。此外,许多主要参与者都专注于提供获得监管部门批准的基因治疗产品,以促进市场增长。

- 例如,2025年2月,Ultragenyx Pharmaceutical Inc.宣布美国食品和药物管理局接受生物制剂许可申请(BLA),以加速批准UX111 (ABO-102),一种AAV基因疗法,用于治疗A型Sanfilippo综合征(MPS IIIA)患者。

[HBO 的 OcVitb]

市场动态

市场驱动因素

迷幻剂的流行率上升推动市场增长

戈谢病、法布里病和庞贝氏病等溶酶体贮积症的患病率不断上升,是市场的重要驱动力。随着认识的提高和诊断技术的提高,更多的患者被正确识别出患有这些罕见的遗传疾病。因此,对未开发疾病的专门治疗的需求增加推动了这一利基医疗保健领域的整体行业增长和创新。

- 例如,根据 Orphanet 发布的数据,全球 C 型尼曼-匹克病 (NPDC) 的患病率范围为每 45,000 名活产婴儿中的 1 人到 286,000 名活产婴儿中的 1 人。

市场限制

高开发和处理成本限制市场增长

高开发和治疗成本严重限制了溶酶体贮积症药物市场的增长,因为 ERT 和基因疗法都涉及复杂的生物制造,冷链物流,以及专业化的管理,导致单价非常高。这些准入障碍可能会延迟治疗开始,限制某些地区符合条件的患者数量,并在规划产能和产品发布时给制造商带来不确定性。

- 例如,2024 年 1 月,Orchard Therapeutics 宣布与比荷卢联盟财团达成协议,允许报销 Libmeldy(MLD 基因疗法),并指出这对于“可持续获取”非常重要,而且早期谈判尚未达成安排就结束了,从而凸显了报销障碍如何限制高成本先进疗法的获取。

市场机会

提高对罕见疾病的认识计划以促进市场增长

针对溶酶体贮积症 (LSD) 等罕见疾病的宣传计划,以促进这些疾病的诊断和治疗。这些项目的组织目的是为了让公众和医疗保健专业人员了解这些情况。认识的提高导致更早诊断、改善患者管理以及对专门治疗的更大需求,从而扩大 LSD 药物市场。

例如,2025 年 4 月,国际庞贝日在 pompeday.com 上开展了一场全球宣传活动,包括虚拟的“跑步、行走或打滚”活动,以提高人们对庞贝病以及早期诊断和治疗重要性的认识。

市场挑战

定价和报销障碍挑战市场增长

LSD 疗法的高昂费用给获得有利的保险范围和报销协议带来了困难。这可能会阻碍患者获得基本治疗,特别是在医疗预算严格的地区。此外,有限的保险范围和严格的付款人审查会增加治疗费用,导致保险范围的延迟或限制。

细分分析

按治疗类型

酶替代疗法 (ERT) 推动细分市场增长的临床研究

根据治疗类型,市场分为以下几类酶替代疗法(ERT),

底物减少疗法(SRT)等。

酶替代疗法 (ERT) 细分市场到 2025 年将占据 75.4% 的市场份额。它直接解决该细分市场酶缺乏的特点,并提供有针对性、有效的治疗方案,且疗效已被证实,可推动该细分市场的增长。此外,主要参与者还专注于临床研究和出版物,以提高溶酶体贮积症药物的市场份额。

- 2025 年 12 月,Denali Therapeutics Inc. 宣布在 2026 年 1 月 1 日版《新英格兰医学杂志》上发表了针对亨特综合征(II 型粘多糖贮积症,或 MPS II)的下一代酶替代疗法 (ERT) tividenofusp alfa (DNL310) 的开放标签 1/2 期临床试验的结果。

基质减少疗法 (SRT) 领域预计在预测期内复合年增长率为 19.29%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产品分类

Fabrazyme 的监管批准促进了细分市场的增长

根据产品,市场分为 Fabrazyme、Cerezyme、Myozyme/Lumizyme、Nexviazyme、Cerdelga、Aldurazyme、Vimizim、Naglazyme 等。

2025年,Fabrazyme细分市场主导全球市场,占据16.3%的份额。该领域的增长是由于越来越多的监管机构批准这些药物用于治疗溶酶体贮积症。

- 例如,2025年8月,Agalzyme在阿根廷获得批准后,Laboratorio Biosidus宣布推出Agalzyme,这是赛诺菲Fabrazyme的生物仿制药,用于治疗法布里病。

Cerezyme 领域预计在预测期内复合年增长率为 7.66%。

按疾病适应症

患病率上升和新药上市促进了庞贝病细分市场的增长

根据疾病适应症,市场分为戈谢病、法布里病、庞贝病、MPS I、MPS II、MPS IVA、MPS VI、MPS VII 等。

到 2025 年,庞贝氏病细分市场将占据 24.4% 的市场份额。该细分市场的主导份额是由该疾病患病率上升以及治疗该疾病的药物批准和上市不断增加所推动的。

- 例如,2021年8月,赛诺菲宣布美国食品和药物管理局(FDA)已批准Nexviazyme用于治疗1岁及以上晚发庞贝氏症患者。

戈谢病领域预计在预测期内复合年增长率为 10.32%。

按给药途径

新静脉 (IV) 药物的批准促进了细分市场的增长

根据给药途径,市场分为静脉注射(IV)、脑室内(ICV)、口服等。

到 2025 年,静脉注射 (IV) 细分市场将占据 74.1% 的市场份额。该细分市场的增长是由静脉内施用生物酶替代疗法 (ERT) 推动的,并且是长期重复输注。

- 例如,2023年2月,Chiesi Farmaceutici S.p.A.宣布,美国食品和药物管理局(FDA)已批准Lamzede静脉注射剂用于治疗成人和儿童患者中非中枢神经系统表现的α-甘露糖苷中毒(AM)。

预计口腔细分市场在预测期内将以 10.92% 的复合年增长率增长。

按最终用户

对临床遗传疾病适应症的需求不断增加,促进该领域的增长

根据最终用户,市场分为医院、专科诊所等。

医院行业占市场份额59.1%。 该细分市场的主导份额归因于需求的不断增长。 Brineura(cerliponase alfa)和 Lenmeldy(atidarsagene autotemcel)通常通过指定治疗中心(即专科医院/ATMP 中心)提供。这些中心拥有细胞采集/调理和住院管理的能力。

预计专科诊所业务在预测期内将以 16.10% 的复合年增长率增长。

溶酶体贮积症药物市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Lysosomal Storage Disorder Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年占据主导地位,达到 35.3 亿美元,并在 2025 年保持领先地位,达到 39.6 亿美元。由于治疗罕见疾病的先进研发设施和强大的医疗基础设施,北美市场预计将增长。

美国溶酶体贮积症药物市场

鉴于北美的巨大贡献以及美国在该地区的主导地位,预计 2025 年美国市场规模约为 36.8 亿美元,约占全球溶酶体贮积症药物销售额的 43.2%。

欧洲

欧洲预计未来几年将以 11.97% 的速度增长,在所有地区中排名第二,到 2025 年价值将达到 25.5 亿美元。该地区的市场增长是由庞贝病和戈谢病患病率上升以及拥有先进产品的主要市场参与者的存在推动的。

英国溶酶体贮积症药物市场

2025年英国市场价值为4.9亿美元,约占全球溶酶体贮积症药物收入的5.75%。

德国溶酶体贮积症药物市场

2025年德国市场价值为5.5亿美元,约占全球溶酶体贮积症药物销售额的6.4%。

亚太地区

2025年亚太地区估值为15.7亿美元,位居市场第三。在该地区,由于对这些疾病充分治疗的需求不断增加以及推出生物仿制药以促进市场增长。

日本溶酶体贮积症药物市场

2025年日本市场价值为3.1亿美元,约占全球溶酶体贮积症药物收入的3.6%。

中国溶酶体贮积症药物市场

预计中国市场将成为全球最大的市场之一,到 2025 年价值将达到 3.7 亿美元,约占全球溶酶体贮积症药物销售额的 4.4%。

印度溶酶体贮积症药物市场

2025年印度市场价值1.3亿美元,约占全球溶酶体贮积症药物收入的1.5%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。 2025 年,拉丁美洲市场价值为 3.9 亿美元。该地区越来越注重政府机构提供充分的疾病诊断和治疗来推动其增长。在中东和非洲,海湾合作委员会的价值到 2025 年将达到 1.1 亿美元。

竞争格局

主要行业参与者

强调关键参与者为医疗保健系统提供充足的设施管理服务

全球溶酶体贮积症药物市场高度集中,由少数罕见疾病专家主导,且与代谢中心关系密切。赛诺菲和武田制药有限公司在市场中占据显着地位由于他们广泛的产品组合和全球访问计划。

另一方面,辉瑞公司和阿斯利康也通过罕见疾病商业化和关键资产增加价值。此外,BioMarin制药公司专注于儿科发作的 LSD,Amicus 和 Chiesi 正在拓展超罕见酶缺乏症领域,而 Kyowa Kirin Co., Ltd. 则通过先进疗法和有针对性的商业化来巩固其地位。

- 例如,2024年1月,Kyowa Kirin Co., Ltd.收购了Orchard Therapeutics,以加强其在现有选择有限或没有选择的情况下开发针对严重遗传性疾病和其他严重疾病的治疗方法的努力。

主要溶酶体贮积症药物公司名单

- 赛诺菲(法国)

- 武田药品工业株式会社(日本)

- 辉瑞公司(我们。)

- BioMarin 制药公司(我们。)

- Amicus Therapeutics, Inc.(美国)

- 阿斯利康公司(英国。)

- Chiesi Farmaceutici S.p.A.(意大利)

- 强生服务公司(美国)

- 协和麒麟株式会社(日本)

- Zevra 治疗公司(我们。)

主要行业发展

- 2025 年 7 月:Zevra Therapeutics 宣布参加国家尼曼-匹克病基金会会议,就 MIPLYFFA(arimoclomol)进行口头和海报展示。

- 2024 年 7 月:BioMarin Pharmaceutical 的 BRINEURA 补充生物制剂许可申请 (sBLA) 获得 FDA 批准,用于治疗 2 型神经元蜡质脂褐质沉着症(CLN2 疾病),

- 2023 年 9 月:Amicus Therapeutics 宣布 FDA 批准 Pombiliti 联合 Opfolda (miglustat) 65 mg 胶囊治疗成人晚发庞贝病 (LOPD)。

- 2022 年 8 月:赛诺菲宣布美国食品和药物管理局 (FDA) 已批准 Xenpozyme 用于治疗成人和儿童酸性鞘磷脂酶缺乏症 (ASMD) 的非中枢神经系统症状。

- 2022 年 6 月: 赛诺菲获得欧盟委员会批准 Xenpozyme 作为首个酶替代疗法,用于治疗儿童和成人患者酸性鞘磷脂酶缺乏症 (ASMD) 的非中枢神经系统表现。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为12.35% |

|

单元 |

价值(十亿美元) |

|

分割 |

按治疗类型、产品、疾病适应症、给药途径、最终用户和地区 |

|

经过治疗类型 |

· 酶替代疗法 (ERT) · 底物减少疗法 (SRT) · 其他的 |

|

按产品分类 |

· 法布酶 · Cerezyme · Myozyme/Lumizyme · Nexviazyme · 塞尔德尔加 · 醛酶 · 维米吉姆 · Naglazyme · 其他的 |

|

按疾病适应症 |

· 戈谢病 · 法布里病 · 庞贝病 · MPS I · MPS II · MPS IVA · MPS VI · MPS VII · 其他的 |

|

经过给药途径 |

· 静脉注射 (IV) · 脑室内 (ICV) · 口头 · 其他的

|

|

经过最终用户 |

· 医院 · 专科诊所 · 其他的 |

|

按地区 |

· 北美(按治疗类型、产品、疾病适应症、给药途径、最终用户和国家/地区) o 美国 o 加拿大 · 欧洲(按治疗类型、产品、疾病适应症、给药途径、最终用户和国家/次区域) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按治疗类型、产品、疾病适应症、给药途径、最终用户和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按治疗类型、产品、疾病适应症、给药途径、最终用户和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按治疗类型、产品、疾病适应症、给药途径、最终用户和国家/次区域) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

根据财富商业洞察,2025 年全球市场价值为 85.2 亿美元,预计到 2034 年将达到 242.5 亿美元。

2025年,市场价值为39.6亿美元。

预计 2026 年至 2034 年期间,该市场将以 12.35% 的复合年增长率增长。

按治疗类型划分,酶替代疗法 (ERT) 领域引领市场。

罕见病患病率的上升以及旨在改善患者治疗效果的意识计划正在推动市场扩张。

赛诺菲、辉瑞公司和 Amicus Therapeutics, Inc. 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道