男性不育市场规模、份额和行业分析(按技术(DNA 断裂技术、氧化应激分析、显微镜检查、精子穿透测定、精子凝集、计算机辅助精液分析等)、按病症类型(原发性男性不育和继发性男性不育)、按最终用户(医院和诊所、诊断实验室等)以及区域预测, 2026-2034

男性不育市场规模及未来展望

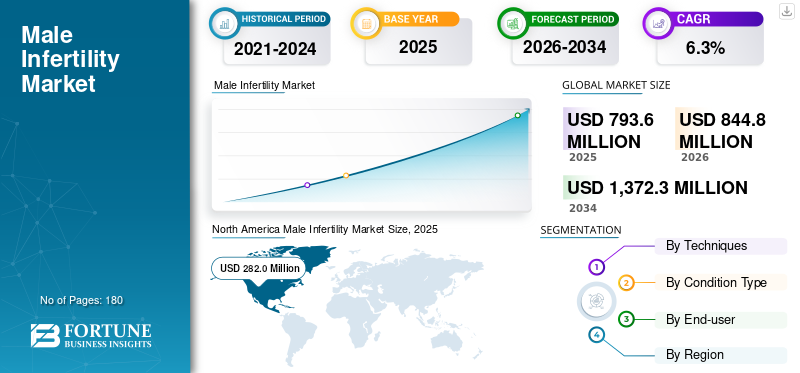

2025年,全球男性不育市场规模为7.936亿美元。预计该市场将从2026年的8.448亿美元增长到2034年的13.723亿美元,预测期内复合年增长率为6.3%。北美在2025年以35.53%的市场份额主导全球市场。

男性不育症是指由于精子数量低、活动力差、形态异常、氧化应激、DNA损伤、阻塞、荷尔蒙失衡或其他生殖障碍等问题,导致男性伴侣无法受孕。该市场包括用于识别和管理这些病症的诊断技术、临床评估和护理途径。延迟生育人数的稳步增加、不孕不育不仅是女性健康问题的认识不断提高,以及夫妻之间对生育力测试的更广泛接受,支撑了市场的增长。该市场还受益于生育诊所的扩张、精液分析和高级检测的普及以及围绕男性因素评估的更强有力的临床指导。此外,越来越多的夫妇正在进入辅助生殖途径,这通常会将男性伴侣带入正式的诊断工作流程。

此外,Hamilton Thorne, Inc.、Medical Electronic Systems (MES)、CooperSurgical, Inc. 和 Bonraybio Co., Ltd 在 2025 年占据最大的市场份额。这是由其他参与者有限的市场份额和市场整合推动的。

下载免费样品 了解更多关于本报告的信息。

男性不育市场趋势

生育护理正在走向更加结构化、有数据支持和男性因素的评估

一个值得注意的市场趋势是从临时的男性生育力评估逐渐过渡到更加标准化、基于证据的模型。从历史上看,男性伴侣通常在生育过程的后期才接受评估,有时只有在多次尝试失败或以女性为中心的测试已经用尽之后才进行评估。这种模式正在改变。现在,临床指南将男性不育症定义为一种明确的医疗状况,需要进行结构化检查,而不是仅进行粗略的精液检查。这鼓励更一致地使用诊断算法,在需要时重复精液测试,以及在更复杂的情况下选择性地使用附加评估。

与此同时,生育保健本身的数据也变得越来越丰富。高 ART 数量、正式的监测系统、诊所基准测试和专门的男科项目正在帮助提供者将诊断结果与个性化治疗计划更紧密地联系起来。在美国,CDC 的 ART 监测凸显了生育护理基础设施的规模和成熟度,而 ESHRE(欧洲人类生殖和胚胎学协会)则继续支持生殖医学的最佳实践指导。

另一个明显的趋势是多学科生殖中心内专门的男性生育服务的商业增长。这将男性不育症的形象从一个支持性主题提升为一个具有自己的患者途径、临床工具和服务产品的独特类别。

市场动态

市场驱动因素

[1OPtgbHcTB]

不断增加的不孕不育负担和更广泛的男性评估以扩大市场增长

全球男性不育市场增长的重要驱动力之一是人们越来越认识到不育是常见的、具有医学意义的、并且经常与男性因素有关。世界卫生组织估计,大约六分之一的人一生中经历过不孕不育,这凸显了未满足需求的规模以及及时诊断的重要性。与此同时,临床实践已转向尽早评估伴侣双方,而不是主要关注女性。目前的 AUA/ASRM 指南建议进行结构化的男性不育检查,包括生殖史、体检和至少一次精液分析,并在临床需要时进行额外的测试。这种更加系统化的方法增加了进入正式诊断途径的男性数量。

另一个需求催化剂是辅助生殖治疗活动的持续增长,这为男性生育力检测创造了更大的转诊池。仅在美国,疾病控制与预防中心 (CDC) 报告称 2022 年 ART 周期为 435,426 个,反映了接受生育护理的患者群体规模。随着不孕症变得更加公开讨论和更多的临床管理,男性评估不再是可选的或次要的。它正在成为生育之旅的常规组成部分,直接支持市场扩张。

市场限制

准入不均、社会耻辱和有限的报销阻碍了市场增长

尽管意识有所提高,但市场仍然面临限制,限制了更广泛和更快的采用。在许多国家,生育率评估仍然昂贵、分散或集中在城市私人中心,导致获取机会不均。世界卫生组织强调需要更实惠、高质量的生育护理,这反映了许多患者要么推迟检测,要么根本不接受正规护理的现实。

社会耻辱是另一个主要障碍。在许多社会中,男性不育症仍然没有得到充分讨论,男性常常因为尴尬、否认或认为生育问题主要与女性有关而推迟评估。这种延迟减少了早期诊断并削弱了常规筛查的采用。此外,高级检测在各个诊所的使用并不总是一致,部分原因是各个市场的证据标准、定价和报销有所不同。即使在发达的医疗保健系统内,一些专门的测试也可能有选择地而不是普遍使用,这限制了数量的增长。

另一个限制是男性不育症本身诊断的复杂性。欧洲人类生殖和胚胎学协会 (ESHRE) 男科学倡议指出,目前的方法仍然不足以确定许多男性的病因,导致很大一部分病例属于定义不明确或特发性类别。这种不确定性会降低临床信心,使生育治疗选择复杂化,并抑制先进诊断的支出。

市场机会

先进的诊断和早期检查途径可创造显着的增长机会

市场最大的机会在于从基本精液检测向更分层、临床有针对性的诊断检查的转变。传统的精液分析仍然是切入点,但当夫妇面临反复流产、不明原因不孕、反复 ART 失败或疑似男性因素异常时,生育专家越来越多地关注单一常规测试之外的问题。美国泌尿外科协会 (AUA)/美国生殖医学学会 (ASRM) 指南支持在选定的临床情况下进行额外评估,包括某些情况下的精子 DNA 碎片和基因检查。这为更高价值的测试、重复评估和更个性化的诊断途径创造了空间。这个机会在私人生育网络和先进的医院生殖中心尤其重要,在这些中心,如果可以改善结果或指导治疗决策,夫妇愿意付费进行更深入的评估。

数字成像、计算机辅助精液分析、标准化实验室工作流程和专业男科服务的扩展也可以提高测试的一致性和商业应用。除了成熟市场之外,新兴经济体还存在大量空白,这些市场存在需求,但诊断渗透率仍然相对较低。随着意识的提高和生育服务扩展到大城市以外,男性不育检测可以更接近常规实践。随着时间的推移,通过吸引更多患者和更好地对患者进行分层、扩大测试选择以及加强与更广泛的生育生态系统的整合,市场还有扩大的空间。

市场挑战

临床变异性和不明确的根本原因使市场增长变得复杂

男性不育市场的一个主要挑战是,患者的诊断很少是简单的、线性的或统一的。许多男性存在重叠的原因、精液参数波动或无法完全解释不孕结果的结果。即使经过测试,仍有相当多的病例无法解释。这给临床医生带来了实际挑战,也给市场带来了商业挑战,因为高级测试的价值在很大程度上取决于结果如何可靠地影响治疗决策。

另一个挑战是实验室之间的标准化。男性生育力诊断取决于样本质量、实验室流程、解释和可重复性,所有这些都会影响结果的可信度。此外,患者的行为仍然不可预测。有些男性拒绝评估,有些夫妇在完成检查之前就退出了,还有一些人直接做出治疗决定,没有寻求完整的诊断途径。当临床模糊性、实验室变异性和患者犹豫同时出现时,市场发展就会变得不那么线性。这些因素并没有消除需求,但它们使增长更加不平衡,并且更加依赖于提供商的质量、协议一致性和教育。

细分分析

按技术

一线高使用推动显微检查领域主导地位

根据技术,市场分为 DNA 片段技术、氧化应激分析、显微镜检查、精子穿透测定、精子凝集、计算机辅助精液分析等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

显微镜检查领域拥有最高的市场份额,因为它是男性不育评估中最成熟且使用最广泛的一线方法。在常规临床实践中,精液分析仍然是评估精子数量、活力、体积和形态的起点,使显微镜检查成为男性生育力测试的基础。它的主导地位得益于医院、诊所和诊断实验室相对广泛的可用性,以及与 DNA 碎片或氧化应激分析等先进检测相比成本较低。

此外,计算机辅助精液分析领域预计在预测期内复合年增长率为 8.2%。

按条件类型

首次受孕高评价支撑初级细分市场领先份额

按病情类型,市场分为原发性男性不育症和继发性男性不育症。

原发性男性不育症所占比例最大,因为相当大比例的男性在首次尝试受孕时进行生育力评估。在现实世界的实践中,未能实现首次怀孕的夫妇更有可能尽早寻求结构化评估,这将原发性不孕症推入更大的诊断池。预计到 2026 年,该细分市场将占据 70.1% 的份额。

此外,预计继发性男性不育领域在预测期内将以 7.0% 的复合年增长率增长。

按最终用户

综合生育护理服务巩固医院和诊所领域的主导地位

根据最终用户,市场分为医院和诊所、诊断实验室等。

医院和诊所拥有最高的男性不育市场份额,因为它们是生育咨询、精液检测、转诊决策和综合生殖护理的主要接入点。患者通常在临床环境中开始治疗,病史采集、体检、初始精液分析和随访计划可以在一个地方进行协调。此外,该部门预计到 2026 年将持有 58.2% 的份额。

诊断实验室领域预计在预测期内复合年增长率为 7.4%。

男性不育市场区域展望

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Male Infertility Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年占据最大的收入份额,价值为 2.66 亿美元,并在 2025 年以 2.82 亿美元的估值占据市场主导地位。北美市场的增长是由人们对不孕不育的高度认识、专业生育服务的大力使用以及该地区比大多数其他市场更好地利用先进诊断货币化的能力推动的。由于其庞大的生育诊所基础和高治疗量,美国仍然是该地区需求的主要引擎。该地区还受益于早期的男性因素评估、更广泛地使用先进的实验室检查以及更多地接受私人付费进行常规精液分析之外的附加测试。

美国男性不育市场

2026年,美国市场预计将达到2.714亿美元,占全球收入的32.1%。

欧洲

预计欧洲在预测期内的复合年增长率将达到 5.8%,位居全球第二,预计到 2026 年将达到 2.692 亿美元。欧洲市场的增长得益于覆盖英国、德国、法国、西班牙和意大利等多个大型市场的广泛、完善的生育保健网络。国家登记处、结构化生殖医学框架以及相对较强的临床医生对不孕不育检查的认识支持了区域市场的增长。

- 例如,ESHRE 的欧洲 IVF 监测计划旨在收集和发布有关服务结构、治疗活动和结果的区域数据,反映整个欧洲生育护理基础设施的成熟度。

英国男性不育市场

预计到2026年,英国市场将达到3760万美元,占全球市场收入的4.4%。

德国男性不育市场

预计到 2026 年,德国市场将达到约 4570 万美元,约占全球收入的 5.4%。

亚太地区

2026年,亚太市场预计将达到2.092亿美元,位居全球第三。由于日本、中国、韩国和澳大利亚等国家庞大的患者群体、生育意识的提高以及有组织的生育服务的持续发展,该区域市场正在不断扩大。尽管平均实现价格低于北美,但该地区受益于咨询量的增加、城市人口生育延迟以及高层中心男性逐渐接受先进的不孕不育检查。

日本男性不育市场

预计到2026年,日本市场将产生约3730万美元的收入,占全球市场的近4.4%。

中国男性不育市场

预计到2026年,中国市场将达到约5890万美元,占全球收入的约7.0%。

印度男性不育市场

预计到2026年,印度市场将为全球市场贡献约3400万美元,相当于全球收入的约4.0%。

拉丁美洲、中东和非洲

拉丁美洲以及中东和非洲市场预计将出现温和的市场增长,到 2026 年,拉丁美洲预计将达到 3740 万美元左右。拉丁美洲的增长得益于生育意识的提高、专业生殖中心的逐步扩张以及已建立的区域辅助生殖网络的存在。中东和非洲地区的增长基础较小,其需求受到人们意识的提高、海湾国家生育护理的逐步扩大以及南非等特定市场临床基础设施改善的支持。

海湾合作委员会男性不育市场

到2026年,海湾合作委员会市场预计将产生约1060万美元的市场收入,占全球收入的近1.3%。

竞争格局

主要行业参与者

强大的产品创新,巩固知名企业的市场地位

全球男性不育市场适度分散,竞争遍及常规精液分析、CASA 系统、精子 DNA 碎片测试、氧化应激测试和相关男科工作流程。虽然没有一家公司主导市场,但少数老牌企业在精液分析和自动化系统等大批量领域占据更强大的地位。与此同时,一些专业公司在先进和利基测试领域展开竞争。 Hamilton Thorne, Inc.、Medical Electronic Systems (MES)、CooperSurgical, Inc.、Bonraybio Co., Ltd.等主要公司在全球市场份额中处于领先地位。

此外,其他主要参与者,如 Halotech DNA, S.L.、PROiSER R+D, S.L.、Sperm Processor Pvt. Ltd. 和 Nidacon International AB 基于临床试验中的产品开发和技术的持续进步进行竞争。

主要男性不育公司名单简介

- 汉密尔顿索恩公司(我们。)

- 医疗电子系统 (MES)(美国)

- CooperSurgical, Inc.(美国)

- 博锐生物股份有限公司 (中国台湾地区)

- Halotech DNA,S.L. (西班牙)

- PROiSER R+D, S.L. (西班牙)

- 精子处理器列兵。有限公司(印度)

- Nidacon International AB(瑞典)

- FertiPro N.V.(比利时)

- MiOXSYS(立陶宛)

主要行业发展

- 2025 年 7 月:Fellow Health 完成了 2400 万美元的 B 轮融资,以扩大男性生殖测试产品,这标志着对以患者为中心的男性测试平台的持续投资。

- 2025 年 7 月:医疗电子系统 (MES) 推出了 MaleMan,这是一项一体化精液分析参考实验室服务,家庭测试套件。

- 2025 年 5 月:ReproUnion 宣布 RUBIC、Rigshospitalet 和 Caerus Biotech 之间合作,对 1,000 份精液样本使用 MiOXSYS,这是氧化应激测试的重要验证和采用步骤。

- 2025 年 3 月:PS Fertility 宣布推出 PS Detect,这是一种新的男性生育力测试,定位为标准精液分析的补充。

- 2024 年 11 月:Hamilton Thorne 宣布与 MIM Fertility 建立合作伙伴关系,将 MIM 的人工智能胚胎评估引入 Hamilton Thorne 系统。

报告范围

该报告提供了详细的全球男性不育市场分析,重点关注领先公司和市场细分等关键方面,包括技术、病症类型和最终用户。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。它还提供了对技术进步、公司市场份额分析以及领先公司概况的见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.3% |

| 单元 | 价值(百万美元) |

| 分割 | 按技术、条件类型、最终用户和地区 |

| 按技术 |

|

| 按条件类型 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 7.936 亿美元,预计到 2034 年将达到 13.723 亿美元。

2025年,北美市场价值为2.82亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.3%。

显微镜检查领域凭借技术引领市场。

推动市场的关键因素是不断上升的不孕负担和更广泛的男性评价。

Hamilton Thorne, Inc.、医疗电子系统 (MES)、CooperSurgical, Inc. 和 Bonraybio Co., Ltd 是市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道